「自律・分散型経営」と「小さな本社」が持つ優位性の相乗効果で、「EPSの積み上げ」を加速

オーガニック:「自律・分散型経営」が持つ優位性

オーガニック:「自律・分散型経営」が持つ優位性

1.低コスト、高キャッシュ創出力、 オペレーティング・レバレッジの活用による優良アセットの自律的成長

各パートナー会社は、設備投資の負担の低い業界特性を生かした低コストな運営力、高いキャッシュ創出力を特長としています。持株会社から各パートナー会社への資金供与は基本的にM&Aを実施する場面のみであり、各パートナー会社は根強い市場需要を取り込みながら、オペレーティング・レバレッジを生み出し、各地域で市場シェアの拡大を図っています。

オペレーティング・レバレッジ効果

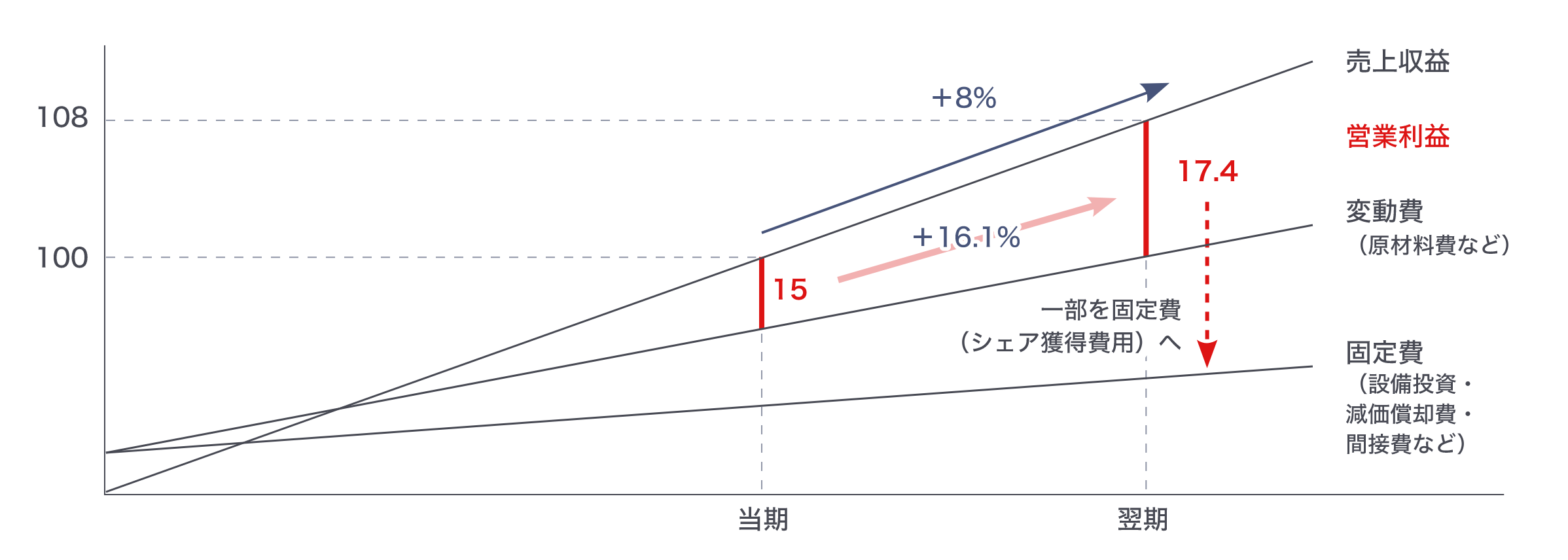

設備投資などの固定費の負担が比較的軽い塗料事業は、レバレッジ効果を生み出しやすく、 売上成長を上回る利益成長が可能です。地域・事業によってその効果は異なるものの、基本モデル(下図)では、売上収益に対して変動費が概ね50%、固定費が約35%となり、その結果として営業利益率は15%となります。通常は成長に比べて固定費や設備投資の上昇は抑えられるため、8%の売上成長があれば、16%の利益成長が可能です。 当社はこうした基本モデルを前提としつつ、超過マージン分を広告・インセンティブなどの成長投資へ戦略的に回すことで、マージンは維持していく方針です。市場でドミナンス(シェア50~60%程度)を獲得するまでは成長投資が重要であり、競合状況によってはドミナンス獲得後もさらに投資が必要な場合もあるためです。 長期視点でのMSVの実現を目指すべく、今後も引き続き成長投資を続けていきます。

オペレーティング・レバレッジ効果のイメージ

ドミナンス獲得まではマージンを

維持しつつ、シェア獲得のための

再投資に活用

当期 翌期 売上収益 100 +8% 108 変動費(原材料費・その他変動費) -50 +8% -54 固定費 設備投資・減価償却費 -3 ±0% -3 間接費 -32 +5% -33.6 営業利益 15 +16.1% 17.4 営業利益率 15% +1pt 16%

2.当社グループが有するプラット フォーム(資金力、ブランドなど)を活用した成長の加速

各パートナー会社は、「アセット・アセンブラー」モデルというプラットフォームを生かし、グループが有する資金力や技術力、ブランド力、販売網、購買力などの経営リソースを主体的に取り入れ、自律的な成長を目指しています。当社グループ 加入後に成長をより加速しているトラックレコードは、2019年に買収したBetek Boya、DuluxGroupをはじめ、多くのパートナー会社で見て取れます。

3.優良アセット間の連携によるシナジー、ブレイクスルーの実現

当社は、独自のプラットフォームを各パートナー会社に惜しみなく提供することで、各アセットの潜在成長力を最大限に引き出していきます。各パートナー会社もこうしたプラットフォームに対して自らのベスト・プラクティスなどを共有しながら、 自発的に学び合うことで、時にパートナー会社間の連携やシナジー、ブレイクスルーが実現しています。

インオーガニック:「小さな本社」が持つ優位性

1. 低ファンディングコストのメリットを十分に活用できる力

当社は日本という安定通貨・安全市場において、金融機関との長期的な関係性、強力な支援のもと、低ファンディングコストのメリットを活用する力、明確な意思を持っています。

安定通貨でありながら、低金利が継続する日本円の優位性を積極的に生かすことで、金利がより高くなった欧米企業に対して、その優位性は拡大しています。

低いPERで良質な買収による持続的なEPSの成長イメージ

買収対象

- ローリスク・グッドリターン

- キャッシュ創出力

- 地域・事業・規模問わずノーリミット

- リスクとバリュエーションの相対感

前提

- 初年度から持続性のあるEPS貢献

- 属人的ではない利益創出力(ブランド・人材・技術などを重視)

当社の強み

- 良質なターゲットを見極める力

- グループ入りした人財のモチベーション維持向上

- 標準化を回避し、自律性とアカウンタビリティを組み合わせたプラットフォーム

- 低ファンディングコスト・負債優先ながら初年度EPS貢献を前提とした株式発行も視野に

- 当初の資本力、目利き力、潜在力を引き出す力などにより、低リスクで安全なEPS積み上げに寄与するM&Aを継続的に実現