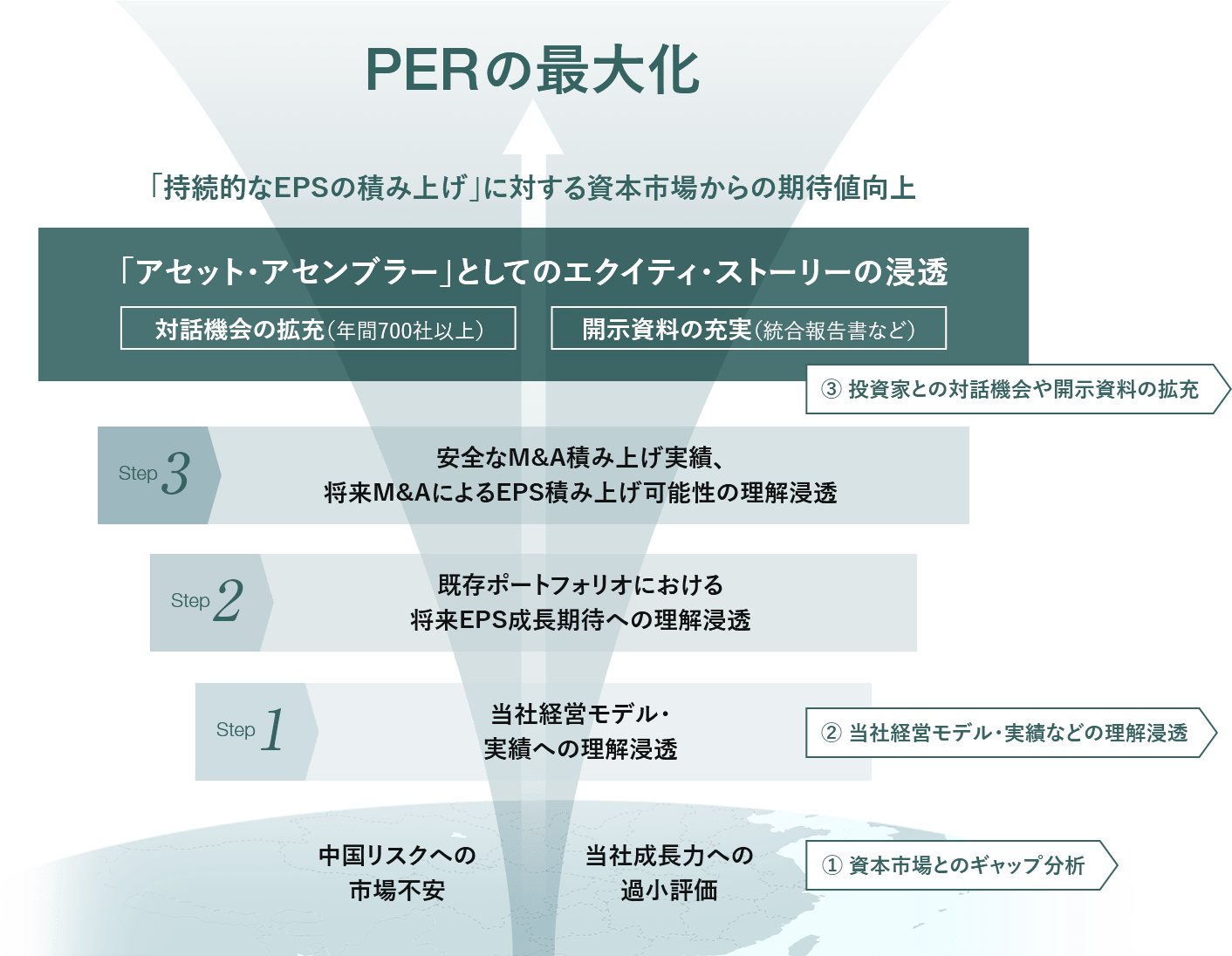

「PERの最大化」に向けた考え方

当社は、「持続的なEPSの積み上げ」を継続することで、資本市場からの期待値を向上し、「PERの最大化」を目指しています。具体的な取り組みとしては、①資本市場とのギャップ分析、②当社経営モデル・実績などの理解浸透、③投資家との対話機会や開示資料の拡充、を実施していきます。

特に下記の3点の理解浸透が重要なポイントと考えています。

株式市場が見落としがちなポイント

- 1 「EPS積み上げマシーン」としての日本ペイント

- 2 MSVを純粋に追求する「エゴなき経営スタイル」

- 3 リスクを抑え、ノーリミットに飽くなき成長を志向

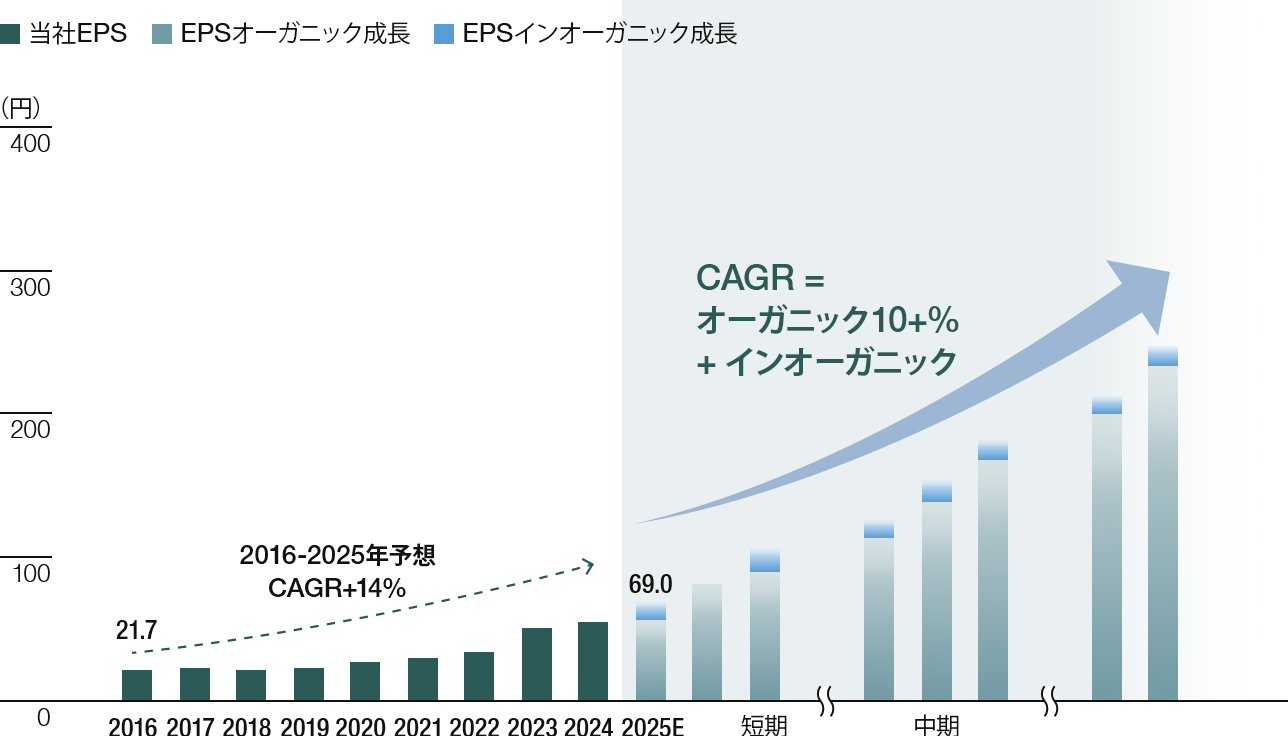

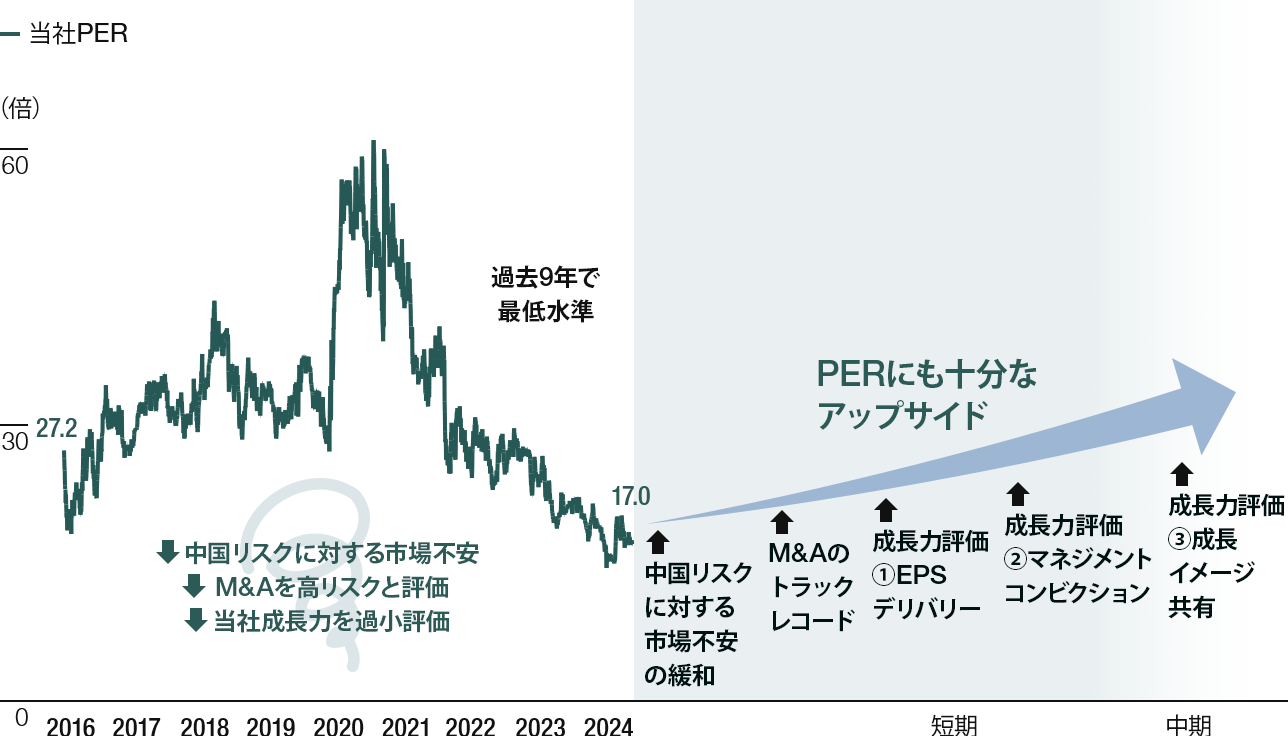

また当社では、2021年の共同社長体制を契機として、今後10年間のロードマップ(当期利益、M&A関連数値、財務KPIなど)を作成しながら適宜アップデートを重ねています。このロードマップは、いくつもの変数をもとにシミュレーションして、いかに安全かつ継続的にM&Aを実施しながら、株主価値を最大化していくかを見通すために作成しているもので、当社経営として達成は十分可能と考えています。

こうした考え方の一端を図示したものが下図になります。図表①はオーガニックとM&Aによる継続的なEPSの積み上げイメージを、図表②はPER向上のために必要と当社が考える要素をそれぞれ示しています。PERについては、未踏の領域に踏み込むつもりはなく、少なくとも少し前の水準にいかに早く戻せるかを想定しています。

-

- 図表① EPSトラックレコード

-

-

- 図表② PERトラックレコード

-

資本市場とのギャップ分析

(1)当社株価の分析(TOPIX化学業種、競合他社との比較)

- 過去5年間、当社株価は高いEPS成長を背景に、競合他社平均を上回る

- 2021年から2022年にかけてのPER下落に伴い、当社株価は影響を受ける

(2)当社中国事業の業績分析(中国マクロデータとの比較)

- 中国汎用事業におけるTUCの売上収益は、商業・住宅販売取引面積と比較してヒストリカルで大きく上回って成長しており、マクロデータとの相関は低い

- 中国汎用事業におけるTUBの売上収益は、新規住宅着工面積と比較してヒストリカルで上回って成長している

- 当社の中国依存度は現地競合他社よりも低く、マージンは現地競合他社よりも高い

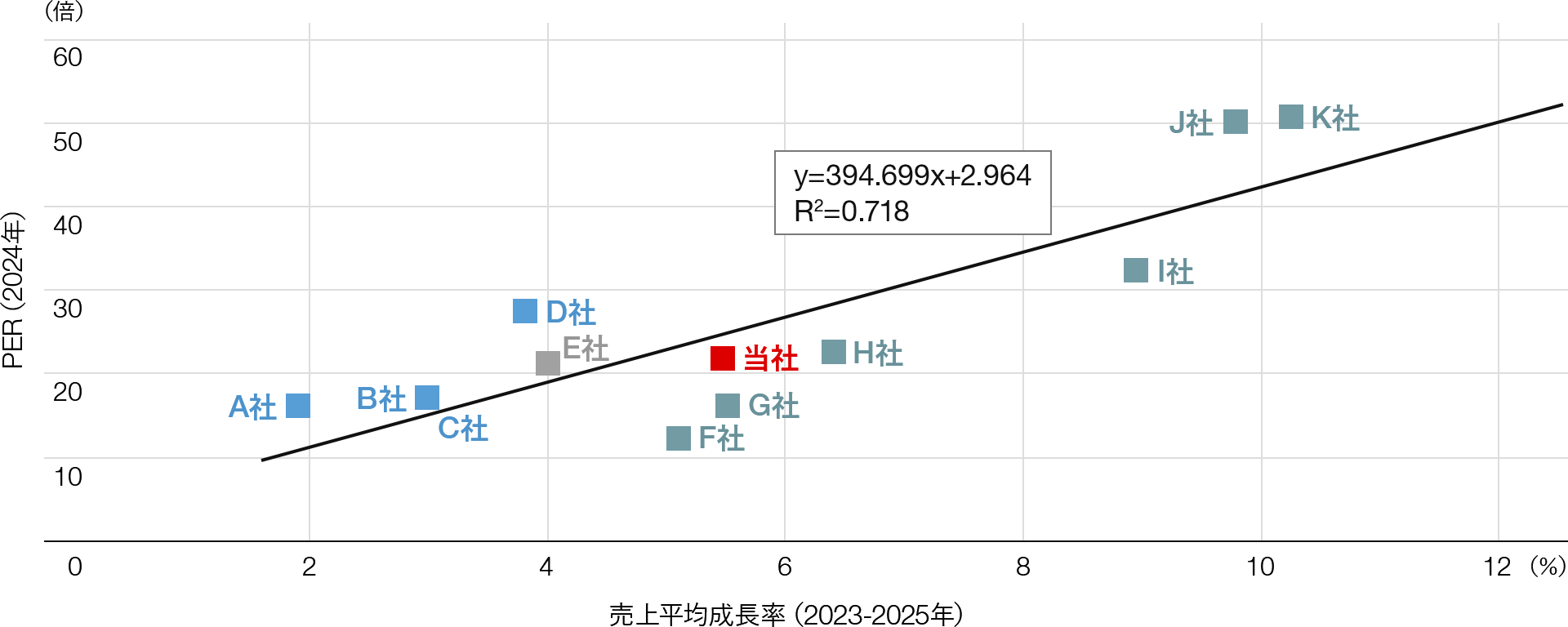

(3)塗料業界におけるPER・売上成長率の相関分析

- 塗料業界における「2024年PER」と「2023-2025年売上平均成長率」(いずれもアナリスト予想)で分析すると、決定係数(R2)は「0.718」であり、両者の相関は高い

- 2024年4月に公表した「中期経営方針」において、当社は2023年の事業ポートフォリオ(カザフスタン・インド2事業を含む)を前提とした中期連結CAGRとして売上収益で8~9%の成長を掲げているが、アナリスト予想(下図)では当社の売上成長率は5.5%と低く、回帰直線より下方に位置付けられている。今後の積極的なM&Aも加味すれば、当社の成長力を過小評価していると分析

PER・売上成長率相関分析

出典:FactSet(2024年2月9日現在)、Wall Street Research:相関係数は中国企業を除いて算出

当社経営モデル・実績などの理解浸透

-

(1)当社の考え方・経営モデル・実績

- オーガニック・インオーガニックの両方にわたる「持続的なEPSの積み上げ」

- 「アセット・アセンブラー」モデルの優位性がもたらす相乗効果

-

(2)既存ポートフォリオにおける成長性

- 中期連結CAGRとしてEPSで10~12%の成長を目指す

- 全地域・事業で市場シェア、EPSを向上する

-

(3)安全なM&A積み上げ実績、将来の確からしさ

- 買収会社の安定成長実績の提示、個社ROICの改善

- 大型買収でも初年度からEPSのプラス貢献を前提とするM&Aモデルにより、上限なきEPS向上が実現可能

投資家との対話機会や開示資料の拡充

-

(1)投資家との対話機会の拡充

- 欧米・新規・グローバルファンドをターゲットとした面談を強化

- 国内外で開催されるカンファレンスへ積極的に参加

-

(3)IRイベントの拡充

- 従来開催してきた「共同社長スモールミーティング」や「取締役会議長スモールミーティング」を発展させた「IR Day」を開催

- 引き続き、中期経営方針説明会やM&A説明会を実施

IR活動のKPI(2022-2024年)

| 2022年 | 2023年 | 2024年 | |

|---|---|---|---|

| 投資家面談社数 | 695社 | 707社 | 806社 |

| (うち、海外投資家) | 384社 | 397社 | 465社 |

| (うち、新規投資家) | 118社 | 82社 | 108社 |

| (うち、共同社長スピーカー) | 108社 | 87社 | 109社 |

| (うち、株式売出しに伴うロードショー) | 121社 | - | - |

| 流動性対比時価総額比率 | 0.18% | 0.17% | 0.16% |

| アナリストカバレッジ | 7社 | 6社 | 9社 |

IR活動計画(2025年)

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | |

|---|---|---|---|---|

| 四半期決算 |

|

|

|

|

| 統合報告書 |

|

|

|

|

| 国内 カンファレンス |

|

|

|

|

| 海外 カンファレンス |

|

|

||

| IRイベント |

|

|