アセットの特長

-

- アジア塗料市場における圧倒的No.1ブランドとして、当社グループの成長をけん引

- プラットフォームを活用したグループ連携などにより、塗料周辺事業も着実に拡大

- 各地でのシェア拡大により、市場を上回る成長と収益の両立を目指す

-

- 長年築き上げてきた強力なブランド力により、高いシェアを獲得

- 今後の成長分野である、既存住宅の改修に伴う塗り替え需要の取り込みに注力

- マーケットリーダーとしてのポジション確立に向け、特に3~6級都市でのシェア拡大を目指す

-

- 高成長国インドネシアの建築用市場において、トップブランドとして市場をけん引

- 当社グループ随一の高い収益性を誇る

- ブランドの強みを最大限に活用した戦略により、建築用シェアNo.1のマーケットリーダーを目指す

-

- トルコの建築用塗料市場、ETICS(断熱材)市場で圧倒的No.1シェア

- マルチブランド戦略を展開し、強力なブランド力により変化の激しい市場でも成長を促進

- SAF※やCC※などの塗料周辺製品を拡充しながら、引き続きマルチブランド戦略を推進し、持続的な成長を目指す

- SAF(密封剤・接着剤・充填剤)、CC(建設化学品)

財務成果

-

2025年実績

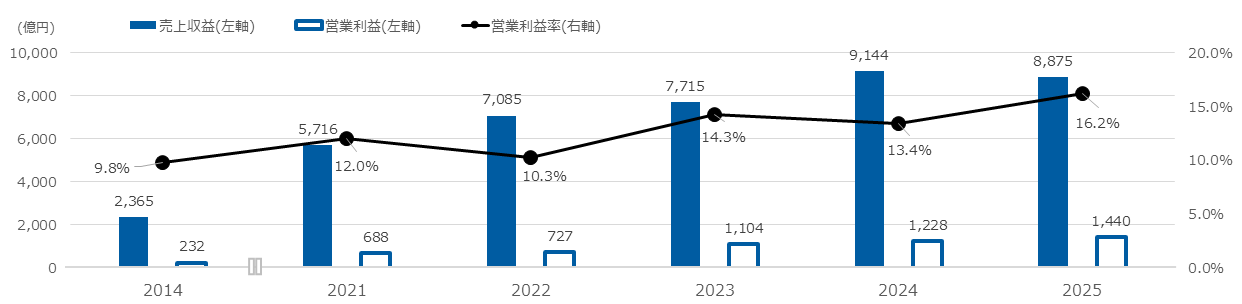

自動車用塗料の売上収益については、タイにおいて自動車生産台数が前期並みにとどまったものの、中国において自動車生産台数が前期を上回り、中国現地メーカー向けの販売が好調だったことから、セグメント全体では前期を上回りました。汎用塗料の売上収益については、マレーシア、シンガポール等の主要市場において販売数量が増加したものの、その他のアジア地域において消費者センチメントなどの市況低下の影響を受けたことにより、前期を下回りました。これらにより、当セグメントの連結売上収益は8,874億62百万円(前期比2.9%減)となりました。

連結営業利益は、原材料費率の改善やコスト削減策の奏功により、1,440億21百万円(前期比17.3%増)となりました。買収時(2014年)からの成長

2014年の連結子会社化以降、①卓越したブランド力、②企業文化「LFG(Lean For Growth:無駄のない成長)」によって培われた優秀な人材、③強力な生産拠点網と販売網、④高い技術力などを強みとして、市場や競合他社を大きく上回る成長を果たし、当社グループの業績をけん引しています。また、買収したBetek BoyaやPT Nipseaに対して、過去60年にわたって蓄積した幅広い知見や技術を共有することにより、買収前よりも高い成長を実現することに貢献しているほか、DuluxGroupの「Selleys」ブランドの導入やVitalTechnicalの買収などにより、塗料周辺事業を着実に拡大しています。

これらの結果、買収時と比較して、売上収益は275%増、営業利益は521%増となりました。売上収益8,875 億円前期比 -2.9%買収時比 +275%営業利益1,440 億円前期比 +17.3%買収時比 +521%売上収益・営業利益・営業利益率の推移

- 2022年第1四半期より、セグメント区分を変更。2021年以降は新セグメントベースの数値であり、船舶用海外事業を除く

- IAS第29号に従い、トルコ子会社に対する超インフレ会計を2022年第2四半期より適用開始。2022年以降は適用後の数値

非財務成果(2024年実績)

-

人材・組織

人材・組織

-

ジェンダー比率改善への積極的な取り組み

- 女性従業員比率:24.9%

- 女性幹部職比率:23.7%

-

従業員エンゲージメントの向上

- 従業員満足度(2024年):76.0%

ブランド

ブランド

-

「NIPPON PAINT」ブランドの認知度・信頼度の向上

- ブランドファイナンスの「世界で最も価値のある塗料ブランドトップ10」に4年連続で選出

自然・環境

自然・環境

-

自主基準に基づく適切な管理による水使用

- 水使用量(総量):前年比-2.2%削減

-

ジェンダー比率改善への積極的な取り組み

-

顧客基盤

顧客基盤

-

建築用事業を支える包括的な販売網の構築

- 店舗数:約260,000店、自動調色機(CCM)設置台数:約20,000台

-

中国不動産ディベロッパーなどとの戦略的提携

- 「中国の不動産開発企業トップ500が選ぶ塗料ブランド」で14年連続1位を獲得

ブランド

-

ブランド地位向上への継続的な投資

- 消費者のTop of Mind(第一想起ブランド)スコアにおいて、51%を獲得

自然・環境

-

廃棄物削減に向けて、全ライフサイクル廃棄物

- 管理システムを導入し、リサイクル効率を向上

-

建築用事業を支える包括的な販売網の構築

-

顧客基盤

- 国内最大規模の自動調色機(CCM)設置を通じた顧客サービスの向上

- 船舶補修用塗料の試用提供による漁師コミュニティとの関係強化

ブランド

-

ブランド地位向上への継続的な投資

- 建築用において、消費者のTop of Mind(第一想起ブランド)スコアで26%を獲得

-

社外パートナー

社外パートナー

-

「新世代ディーラー」プログラムやロイヤリティプログラム

- 店舗数:約400店

-

「Filli Ustam」プログラムによる、ディーラーや塗装業者との関係強化

- プログラムを利用する塗装業者:約2,600人

ブランド

-

マーケットリーダーとしての地位の強化

- 建築用塗料において、約20年にわたりシェアNo.1を維持

-

「新世代ディーラー」プログラムやロイヤリティプログラム