※2021年8月10日に公表したウットラムへの事業譲渡に伴い、欧州自動車用事業およびインド2事業を非継続事業へ分類。2021年12月期は非継続事業を除いた継続事業のみの金額。また2020年12月期もIFRS会計基準に基づき遡及修正を実施した金額

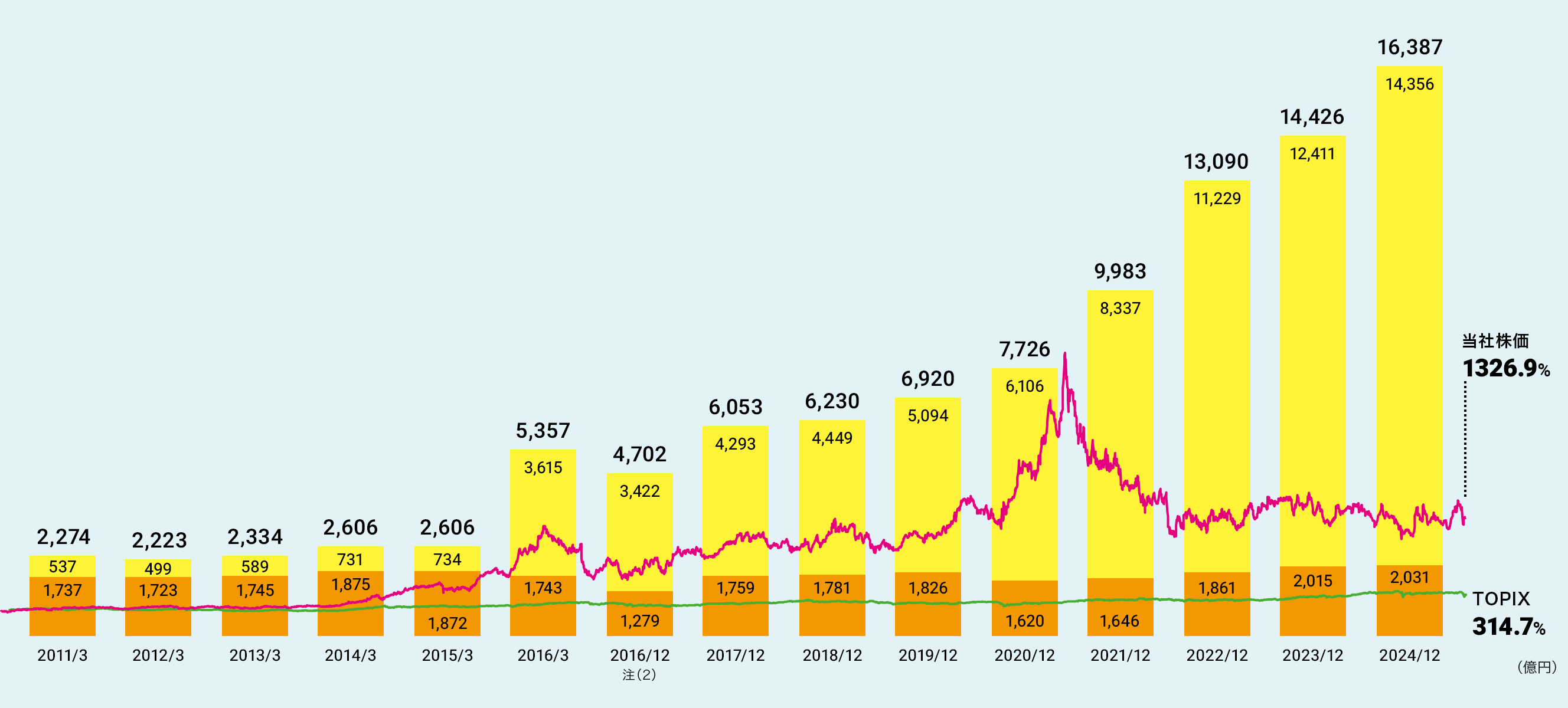

過去10年間の売上収益・株価の軌跡

組織基盤の強化や積極的なM&Aなどにより、当社グループはグローバルで着実に成長を続けてきました。

売上収益(億円) ■国内 ■海外 株価注(1) -当社 -TOPIX

注(1)2009年4月1日終値を100として、当社株価・TOPIXを指数化

注(2)2016/12期より12月決算に変更。売上高数値は2016年4月~12月の9カ月の数値

注(3)2018/12期までは日本会計基準、2019/12期以降はIFRSの数値を記載

主な出来事

-

2009~2018

-

2009.04

- 酒井健二が代表取締役社長に就任

- 「サバイバルチャレンジ」の取り組み

-

2013.01

ウットラムグループからの出資拡大提案

-

2014.02

アジア合弁事業の連結化を発表

-

2014.10

ホールディングス体制に移行

-

2015.04

- 国内事業再編、事業別に事業会社に分社化

- 田堂哲志が代表取締役社長に就任

-

2016.12

Dunn-Edwards社の買収を発表

-

2018.01

ウットラムグループからの社外取締役の増員提案

-

-

2019~2021.04

-

2019.02

田中正明の代表取締役会長就任を発表

-

2019.04

DuluxGroup社、Betek Boya社の買収を発表

-

2019.09

田中正明の社長CEO就任を発表

-

2020.03

指名委員会等設置会社に転換

-

2020.08

アジア合弁事業100%化並びにインドネシア事業の買収を発表

-

2020.10

自動車用塗料事業のグローバル一体化組織発足を発表

-

2021.03

Vital Technical社の買収を発表

-

2021.04

共同社長体制へ移行

-

-

2021.05~2024

-

2021.08

- ウットラムグループへ欧州自動車用事業

- インド事業の譲渡を発表

-

2021.10

- Cromology社 / JUB社の買収を発表

- 持株会社と国内機能会社体制への分社化を発表

-

2021.11

中国自動車用連結子会社の完全子会社化を発表

-

2022.01

株式売出し

-

2022.02

新取締役会体制を発表

-

2023.02

NPT社の買収を発表

-

2023.08

インド2事業買い戻しを発表

-

2023.11

Alina社の買収を発表

-

2024.10

AOC社の買収を発表

-

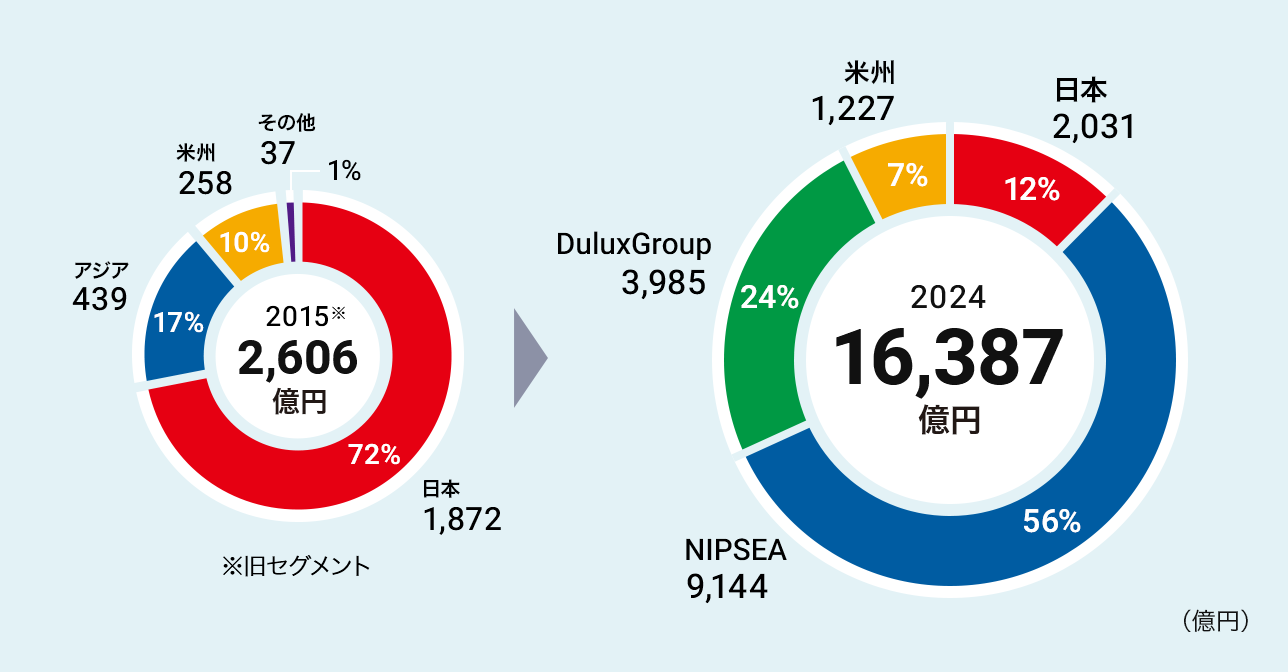

地域別売上収益構成比

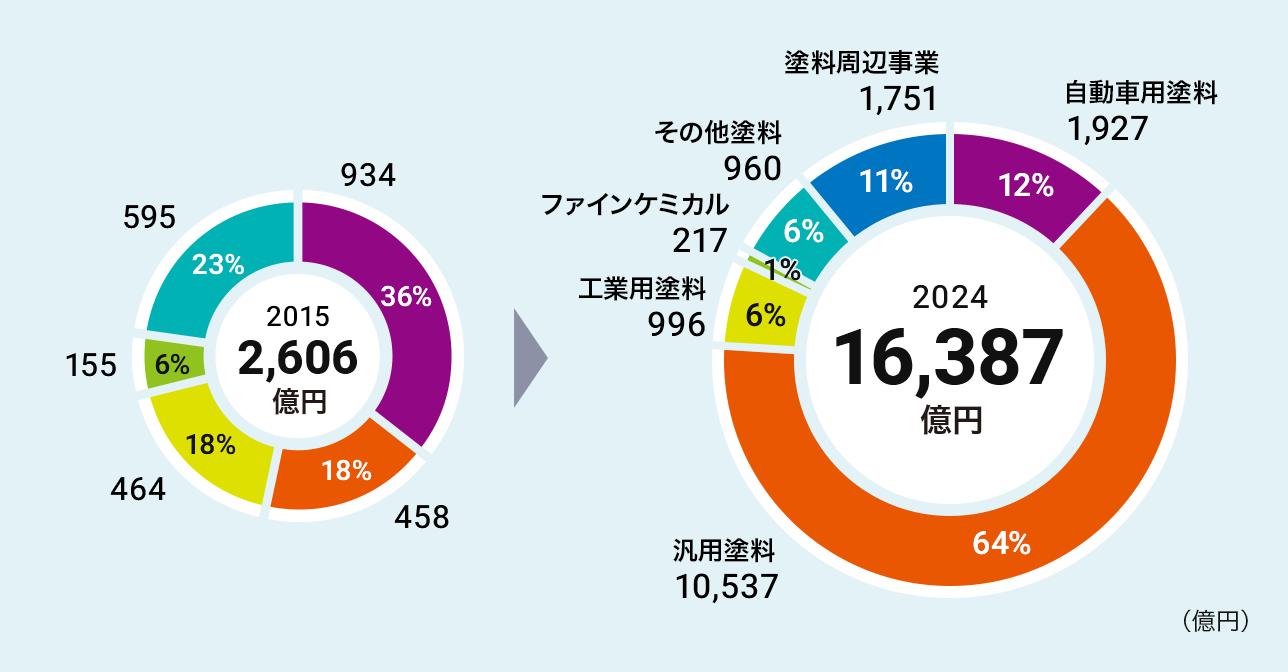

事業別売上収益構成比

2024年12月期業績ハイライト

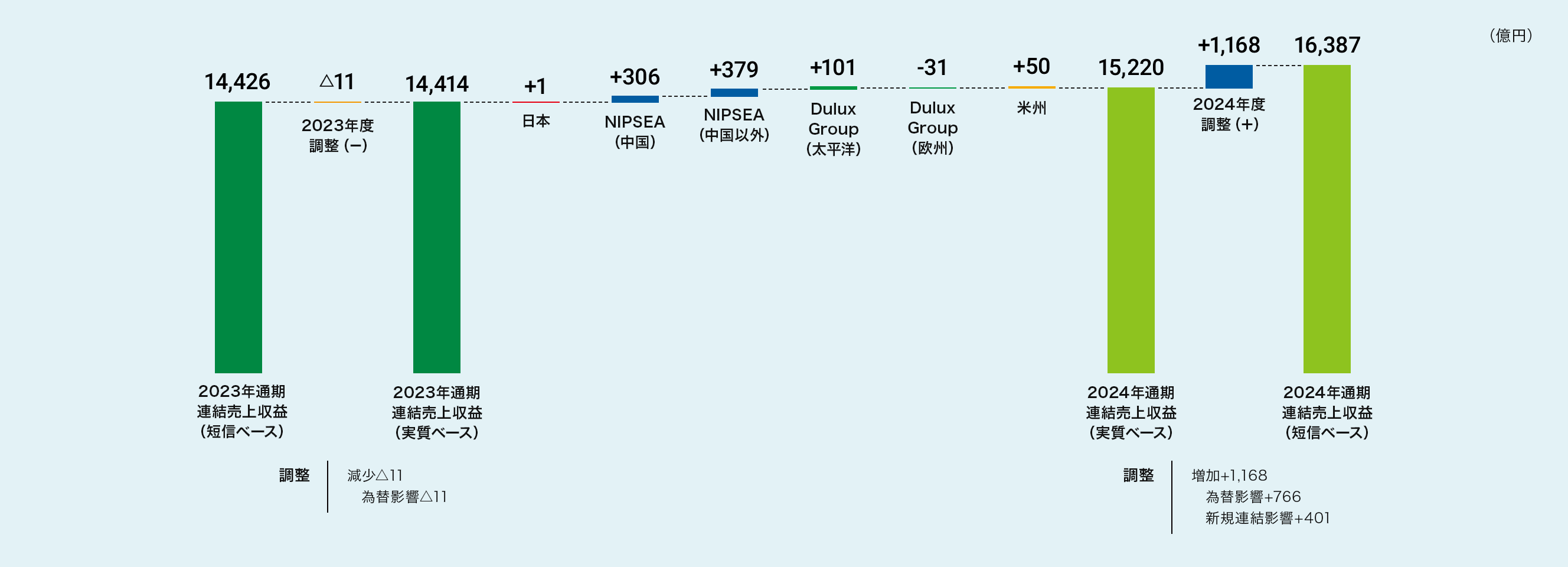

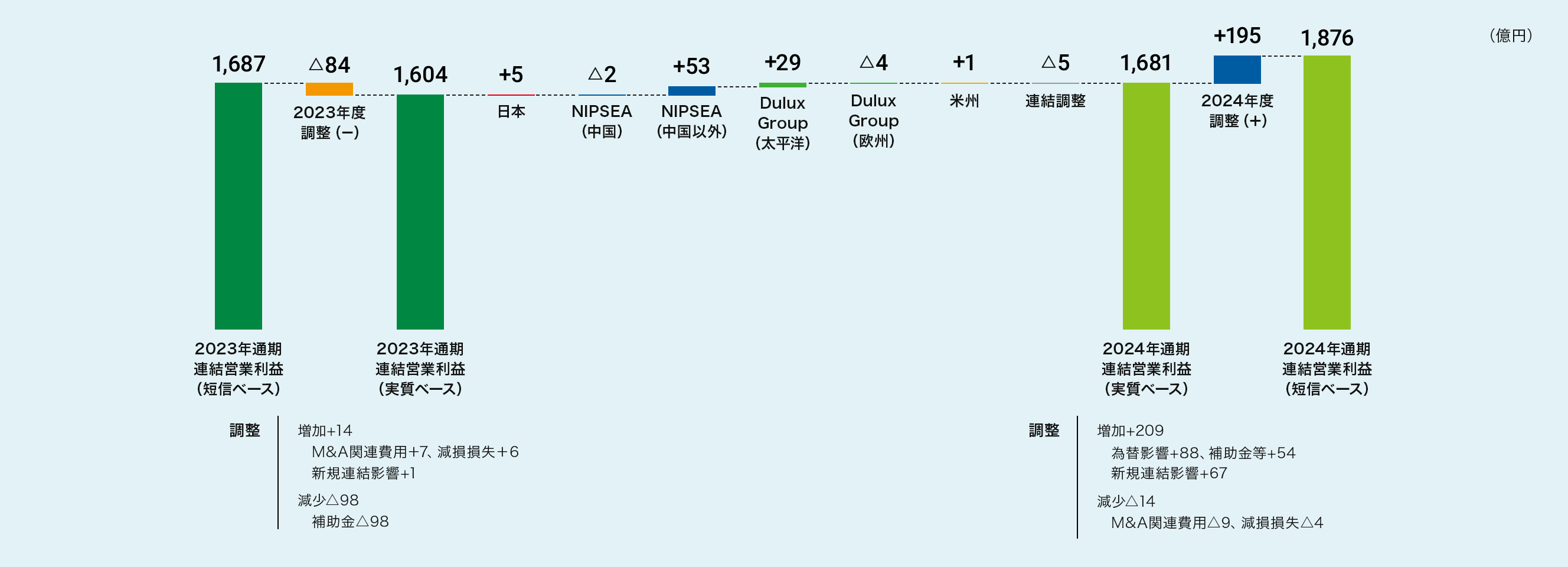

当社グループの当連結会計年度の業績につきましては、中国をはじめとしたNIPSEAの主要市場で販売数量が増加したことや、円安の影響などにより、連結売上収益は1兆6,387億20百万円(前期比13.6%増)となりました。連結営業利益は、増収効果や製品値上げの浸透などによる売上総利益率の改善などにより、1,876億47百万円(前期比11.2%増)となりました。連結税引前利益は1,815億22百万円(前期比12.4%増)、親会社の所有者に帰属する当期利益は1,273億37百万円(前期比7.5%増)となりました。

売上収益増減分析

営業利益増減分析

-

2024年12月期決算を知りたい方へ

-

直近の四半期決算・見通し概要を知りたい方へ

中期経営方針(2024) ※2024年4月4日発表

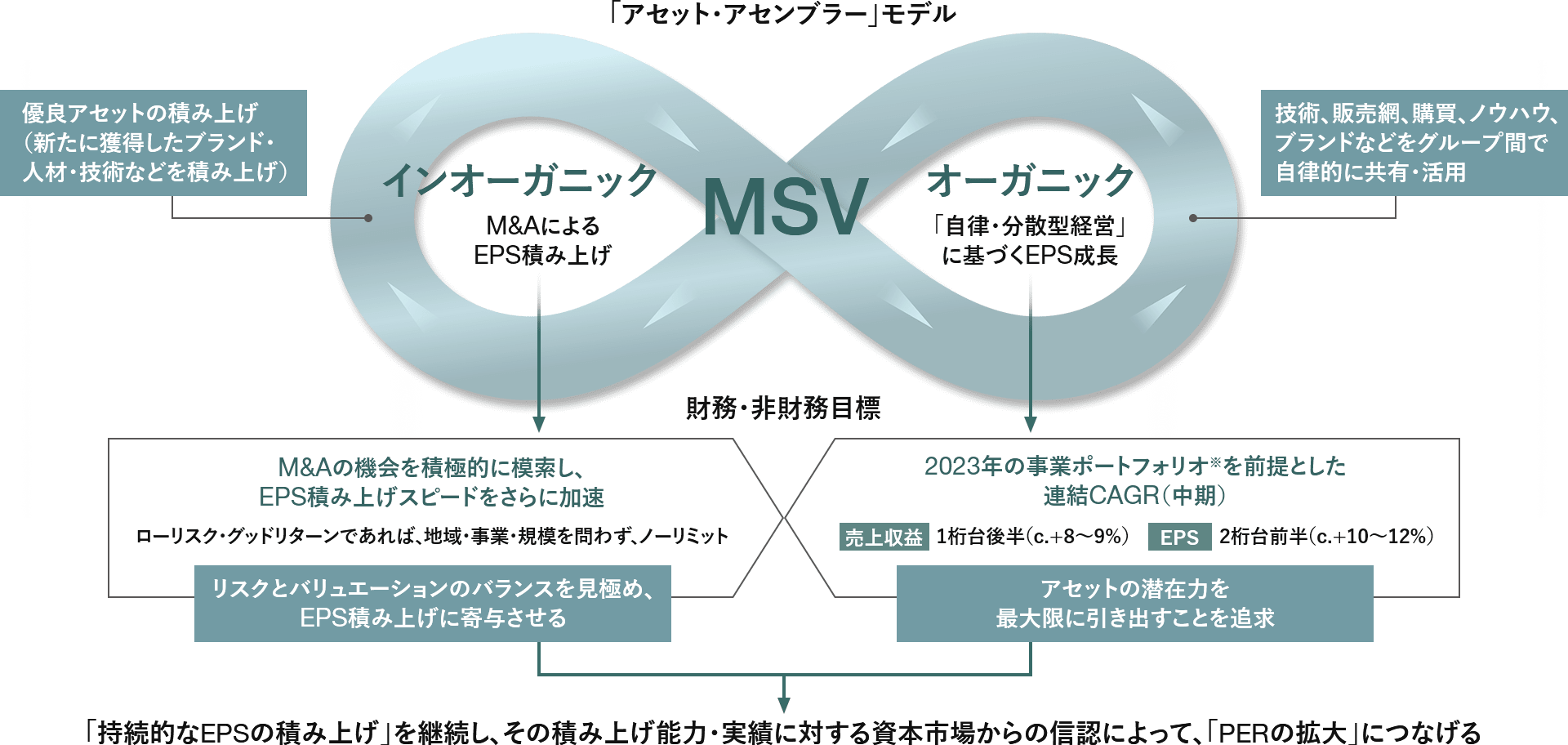

「アセット・アセンブラー」として、3年という時間軸にとらわれず、長期視点でMSVを実現

当社は2024年4月、「アセット・アセンブラー」の優位性を改めて見直し、オーガニックとインオーガニックにわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」に焦点を当てた「中期経営方針」を発表しました。3年という時間軸にとらわれず、長期視点で、経営上の唯一のミッションである「株主価値最大化(MSV)」の実現を目指します。

中期経営方針のポイント

- 「アセット・アセンブラー」としての優位性を生かしながら、オーガニックとインオーガニックにわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」によって、長期で「EPSの最大化」を追求

- オーガニックには、2023年の事業ポートフォリオを前提とした中期連結CAGRとして、売上収益8~9%の成長、EPS10~12%の成長を目指す

- インオーガニックには、安全かつ継続的にEPSを積み上げるM&Aを志向し、EPS積み上げスピードをさらに加速

- EPSの積み上げ能力や実績に対する資本市場からの信認を獲得することによって「PERの拡大」につなげる

「アセット・アセンブラー」としての財務・非財務目標

| インオーガニック M&AによるEPS積み上げ |

M&Aの機会を積極的に模索し、EPS積み上げスピードをさらに加速

|

|---|---|

| オーガニック 「自律・分散型経営」に基づくEPS成長 |

2023年の事業ポートフォリオ※を前提とした連結CAGR(中期)

|

中期経営方針(2024)をもっと詳しく知りたい方へ