2021

5.2%

経営の基本方針や戦略、中期経営計画、当社独自の強みなどをご説明します。

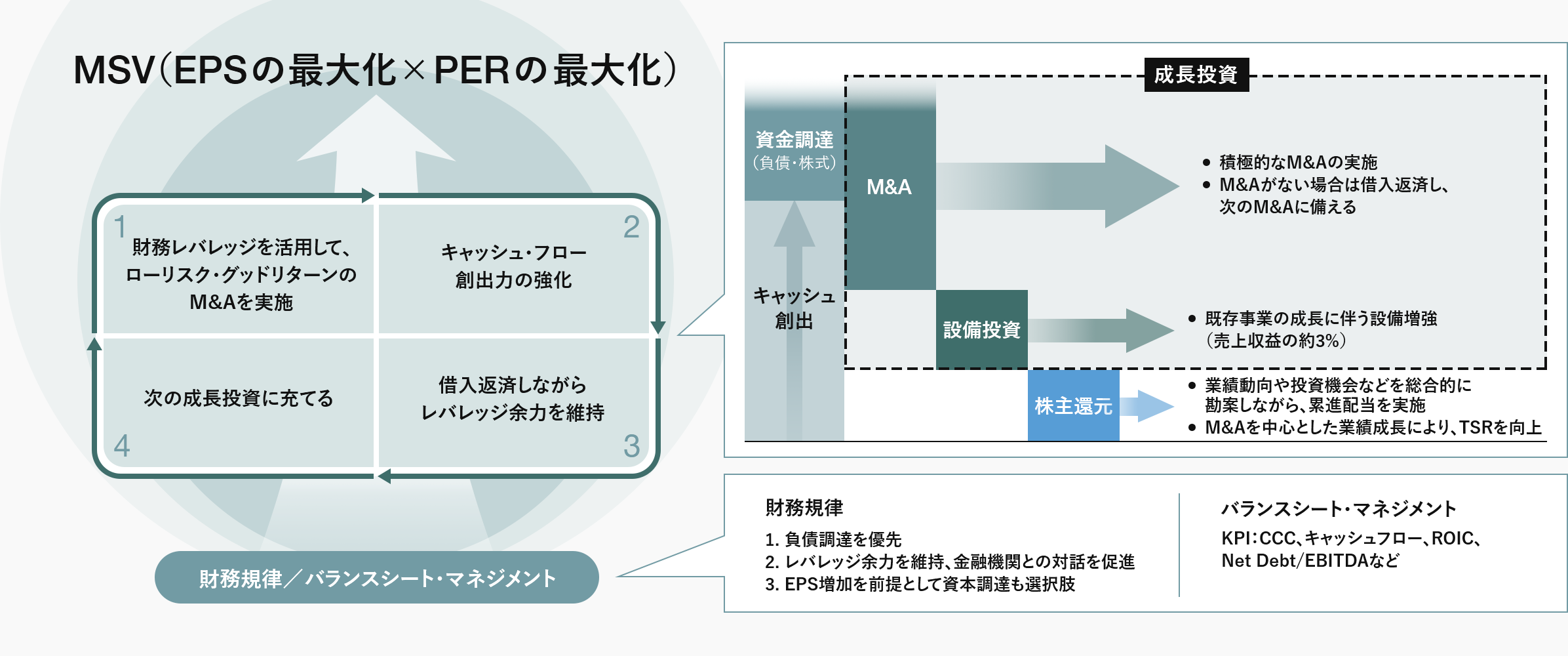

M&Aを軸に「EPSの最大化」を目指す

キャピタル・アロケーション

取締役 代表執⾏役共同社⻑ 若⽉ 雄⼀郎

当社は財務規律の方針として、負債調達を優先し、低コストの資金調達を継続するべく、レバレッジ余力を維持しています。当社が抱えるリスクの性質について金融機関や格付機関からの適切な理解を獲得することが非常に重要であることから、積極的な対話の実施や開示資料の充実を図っています。

M&Aを軸に「EPSの最大化」を目指す上で、当社が重視する考え方を5つのポイントに整理しています。

ROICは指標の1つであり、買収会社や既存会社の資本効率は年々改善傾向にあります。

M&Aを戦略の柱としている中、M&Aに伴うのれんの計上が影響するため、ROIC一辺倒の考え方はMSVに資さないと考えています。

高RNOA(高い資産効率)や低売上高設備投資比率(キャッシュ創出力)は、「事業の質」の高さを示しています。

キャピタル・アロケーションは、成長投資(M&A)を優先的に実施し、配当方針は累進配当を採用しています。

自己株式取得は、割安な株価と堅調な収益を背景に、EPS成長を見据えながらキャピタル・アロケーションとして決定しました。M&Aとの両立は可能であり、「アセット・アセンブラー」モデルも維持します。

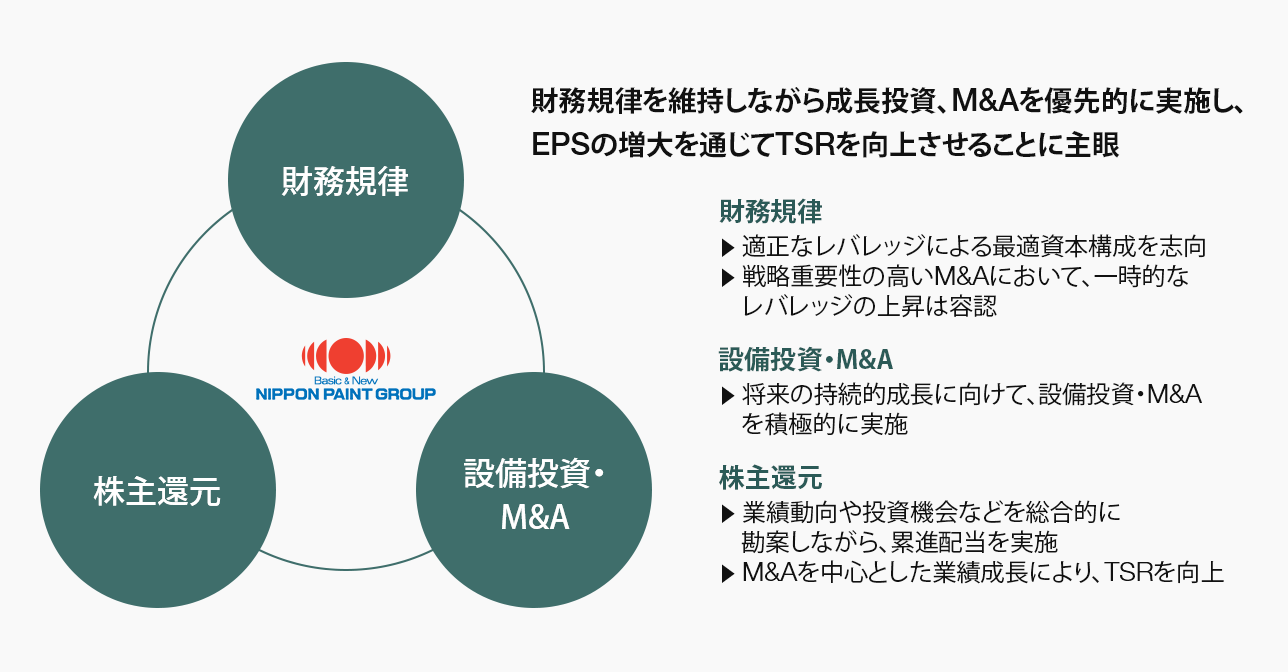

当社の資本政策は、財務規律を維持しつつ、成長投資を優先的に実施し、EPSの持続的かつ長期的な最大化に主眼を置きながら、結果として「PERの最大化」にもつなげることを志向しています。

当社は強力なキャッシュ創出力を維持しており、当社のアセット・ポートフォリオは基本的に全てのパートナー会社が自律的に成長し、安定したキャッシュを生み出すことができる状態にあります。今後も新たな機会確保に向けた十分な負債余力を維持しながら、最適な資本構成を志向するとともに、金融機関や格付機関などからの信頼や信用を獲得していきます。

成長投資のうち設備投資については、将来の持続的成長に向けて積極的に実施していますが、売上収益に占める割合は維持更新投資を中心に3%程度であり、設備投資の負担は比較的限られています。そうした中、生産能力の増強やAI・DX・研究開発の強化などの新規投資は規律を持って各地域・事業で実施していることから、M&Aこそが最も資金需要の高い投資先となります。「アセット・アセンブラー」モデルのもと、引き続き良質で低リスクのM&Aを適正なバリュエーションで積み上げていきます。

配当については、業績動向や投資機会などを総合的に勘案しながら、現時点では累進配当(原則として減配せず、配当の維持もしくは増配)を行う方針です。

2025年10月に自己株式取得を公表したのは、株価が非常に割安な水準にあると判断したためです。将来的なEPS成長を考慮しながら、このPERで取得する価値があると判断しました。つまり、収益が非常に堅調でありながら、株価が割安であるため、資金の振り向け先として自己株式の取得を選択しました。さらに、順調にキャッシュを創出している環境下では、将来のM&Aと自己株式取得の両立は可能であると考えました。「アセット・アセンブラー」モデルなどの当社の基本戦略に変更はありません。(財務指標の推移は「財務ハイライト」参照)

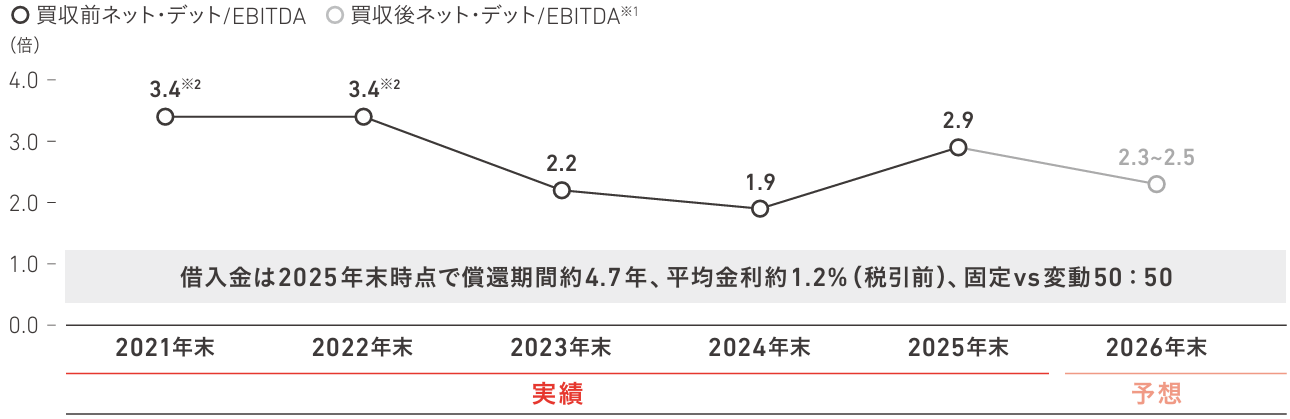

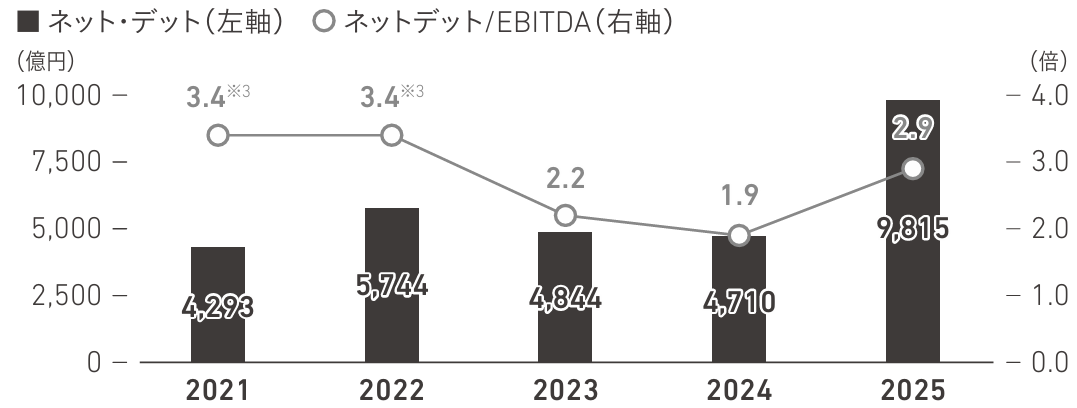

当社は強力なキャッシュ創出力を維持しており、当社のアセット・ポートフォリオは基本的に全てのパートナー会社が自律的に成長し、安定したキャッシュを生み出すことができる状態にあります。2025年は収益成長などにより、キャッシュをしっかりと創出できたことから、AOC買収や自己株式取得を実行した後でも、2025年末のネット・デット/EBITDAは2.9倍と想定よりも改善しました。2026年末は追加のM&Aがなければ2.3~2.5倍まで低下すると見込んでおり、競合他社のトラックレコードと比較しても、財務の健全性は十分にあると考えています。

2025年12月末時点

「現金・現金同等物」

「営業債権及びその他の債権」

「その他の金融資産(非流動資産)」

「有形固定資産」

「のれん」「その他の無形資産」

「社債及び借入金」

(有利子負債)

「資本金」

「利益剰余金」

当社は強力なキャッシュ創出力を維持しており、当社のアセット・ポートフォリオは基本的に全てのパートナー会社が自律的に成長し、安定したキャッシュを生み出すことができる状態にあります。したがって、財務レバレッジとしては、2025年は収益成長などにより、キャッシュをしっかりと創出できたことから、AOC買収や自己株式取得を実行した後でも、2025年末のネット・デット/EBITDAは2.9倍と想定よりも改善しました。2026年末は追加のM&Aがなければ2.3~2.5倍まで低下すると見込んでおり、競合他社のトラックレコードと比較しても、財務の健全性は十分にあると考えています。

今後も新たな機会確保に向けた十分な負債余力を維持しながら、最適な資本構成を志向するとともに、金融機関や格付機関などからの信頼や信用を獲得していきます。

(格付推移の詳細は「格付・社債情報」参照)

※1 他の買収がない前提

※2 一過性項目を除く

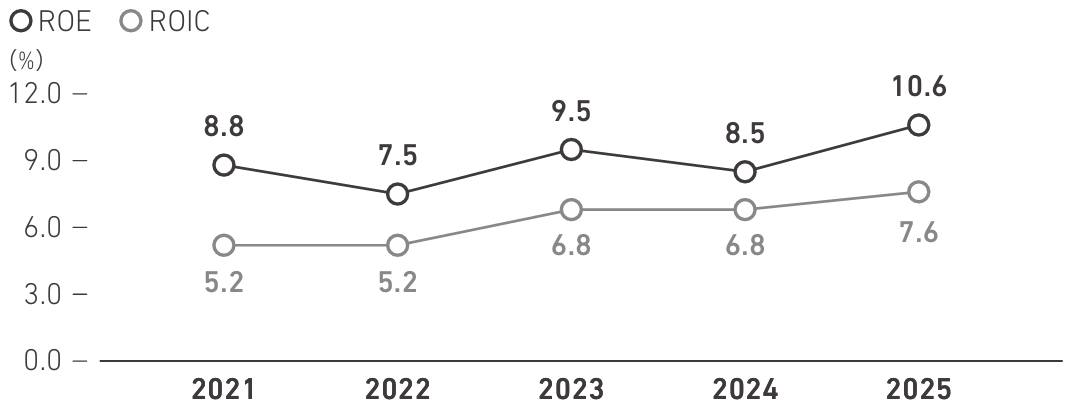

2025年の連結ROICは7.6%と、前年から改善しました。これは、①営業利益率が改善したことに加え、②事業成長に伴う税引後営業利益の増加、などによるものです。WACCは約5~6%を見込んでいます。

また、過去5年間で見れば、EPSは着実に増加しているものの、ROICが約5~7%で推移しているのは、積極的なM&Aに伴う会計上の処理(のれんの計上)が大きく影響しており、M&Aを戦略の柱としている以上、不可避なものであると考えます。投下資本は毎年増加しており、税引後営業利益は2025年までの5年間で着実に増加しています。また、RNOA(営業純資産利益率)は約31%と高く、売上高設備投資比率が3%程度と低いことは、事業の高い資産効率性とキャッシュ創出力、つまり「事業の質」の高さを示しています。

※ROIC

ROIC=税引後営業利益÷(2期平均の運転資本+有形固定資産)

各年度の税率は、過去3年の連結実効税率平均値28%を適用

投下資本=ネット・デット+資本(非支配株主持分を含む)

ネット・デット=「社債及び借入金」+「その他の金融負債(流動・非流動)の合計」-「現金及び現金同等物」-「その他の金融資産(流動)」

※RNOA

RNOA=営業利益÷(2期平均の運転資本+有形固定資産)

運転資本=「営業債権及びその他の債権」+「棚卸資産」-「営業債務及びその他の債務」

ROICに関する質問が投資家の皆様から多いことを踏まえ、下記の質問に回答する形で、基本的な考え方をご説明します。

当社の全社ROICを競合他社と単純比較されてしまうことがありますが、M&Aに積極的な企業とそうでない企業では大きく資産構成が異なりますし、成長力も違うはずです。「アセット・アセンブラー」としての当社の強みは、安全な買収を継続的に積み上げる力にあり、買収を通じた長期的かつ持続的な「EPSの最大化」を目指す中、ROIC一辺倒の考え方は当社プラットホームの最適活用に資さず、戦略とも整合しないと考えています。

特に私が強調したいのは、買収対象会社が、①運転資本や設備投資などの投下資本に対して、現地で非常に高い資産効率で事業をオペレーションしており、キャッシュ創出力が高いこと、②安定的なビジネスモデルや高いブランド力、優秀な経営陣などの観点から、総じて事業リスクが低く、安全性が高いこと、の2点です。

当社はROICを効率性の指標の1つとしていますが、同時に、事業の資産効率性を示すRNOAも指標にしており、当社グループの実態が非常にアセットライトで収益性が高い会社の集合体であることが分かると思います。

具体的には、図表Bの「個社ROIC推移」をご覧ください。投資家の皆様から預かる資本を使用して買収する以上、個社のROICはもちろん確認し、買収後数年以内に想定WACCを上回ることを目指す中、実際に2019年以降に買収した主要5社は既にWACCを超えており、全体的にROICは年々改善傾向にあります。

私はROICを否定しているわけではなく、特に当社のバリエーションが低下する中ではむしろROICに対する意識は非常に高まっており、買収基準も厳格化しています。ただし、ROIC一辺倒になると成長への意識を阻害する可能性があることから、バランスを取るべきと考えています。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|---|

| DGL(太平洋) | 3.7%(3.4%) | 4.4%(3.6%) | 5.6%(4.5%) | 5.8%(4.6%) | 7.0%(5.1%) | 7.2%(5.5%) |

| Betek Boya | 7.4%(9.1%) | 9.9%(14.9%) | 7.9%(20.7%) | 11.8%(45.7%) | 16.4%(68.1%) | 18.4%(94.3%) |

| PT Nipsea | - | 3.7%(3.6%) | 5.3%(4.4%) | 6.6%(5.2%) | 7.1%(5.4%) | 7.2%(5.8%) |

| Cromology | - | - | 2.2%(2.1%) | 2.6%(2.2%) | 2.5%(2.0%) | 2.1%(1.6%) |

| JUB | - | - | - | 5.7%(5.2%) | 6.7%(5.6%) | 7.8%(6.3%) |

| AOC | - | - | - | - | - | 7.2%(7.2%) |

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|---|

| DGL(太平洋) | 52.4%(32.5%) | 40.1%(23.1%) | 32.9%(28.6%) | 34.2%(29.3%) | 41.6%(32.7%) | 42.3%(34.7%) |

| Betek Boya | 21.9%(20.8%) | 27.3%(33.8%) | 19.0%(47.5%) | 29.3%(104.1%) | 38.3%(155.1%) | 45.8%(214.6%) |

| PT Nipsea | - | 34.7%(34.0%) | 50.2%(41.7%) | 62.2%(48.9%) | 68.4%(51.2%) | 68.1%(55.1%) |

| Cromology | - | - | 50.3%(44.0%) | 35.3%(28.0%) | 31.0%(25.7%) | 23.9%(22.3%) |

| JUB | - | - | - | 12.8%(11.2%) | 15.1%(12.9%) | 17.4%(14.4%) |

| AOC | - | - | - | - | - | 74.3%(74.9%) |

※日本円ベース。( )内は現地通貨ベース

※作成条件

DGL(太平洋)、Betek Boya、JUBは期中に買収したため、初年度は除外して2年目から作成。年初から買収したPT NipseaとCromologyは初年度を含む。各社とも初年度の取得関連費用は負担していない

DGL(太平洋):2019~2023年はDuluxGroup連結からCromology、JUBを控除。2024年以降はDGL(太平洋)の数値を使用。2022年はCromology、JUBの取得関連費用(その他少額案件を含む)を除く

Betek Boya:分母から控除しているのれんは超インフレ会計による影響を反映せず。分子の税引後営業利益は超インフレ会計適用後

AOCは12ヵ月プロフォーマ値を使用。在庫ステップアップは除く

法人税率については、Betek Boyaは超インフレ会計などで異常値になるため、法定実効税率25%を使用、その他の会社(PT Nipsea、DGL(太平洋)、Cromology、JUB)は直近3年の法人税率の平均値を全ての年に使用

投資家の皆様との対話において、「2桁の期待成長率」を求める声があります。当社が手掛ける事業領域の特徴として、M&Aを実施せず、豊富に創出されるキャッシュを自己株式の取得に使えば、ROICは着実に改善していきます。例えば、ROICが高いある競合塗料メーカーでは、「オーガニックEPS成長1桁%+自己株式取得」で2桁成長が可能というストーリーを描いています。

一方、当社としては「中期経営方針」で示している通り、オーガニックの中期連結CAGR目標は自社株買いなしで「+HSD(1桁後半)のEPS成長」を見込んでいます。豊富に創出されるキャッシュは長期的なEPSの最大化に資するM&Aに優先的に振り向け、結果として初年度からEPSに貢献するM&Aを志向する中で、「オーガニックEPS成長+HSD%+M&Aでアップサイド」と非常に高い成長を目指しています。

こうした一貫した戦略のもと、還元については、①短期的な株主還元よりも、M&Aを通じたEPSのベースを拡大する、②短期的にレバレッジが低下したとしても、将来のM&Aに活用するためのドライパウダー(待機資金)を確保する、考えです。

当社は「アセット・アセンブラー」モデルにおいて、化学領域を対象としながら、手堅い成長市場で競争優位性があり、当社傘下において成長が見込まれる会社をターゲットとしており、安全性が高く、EPSに貢献する案件は多数あることから、以上のような方針・戦略には合理性があると考えています。当然、ROICも指標の1つとして捉えており、オーガニックでの利益成長やCCC(キャッシュ・コンバージョン・サイクル)の短縮化などを徹底しています。

統合報告書2026のパフォーマンス・ハイライト(P51)に基づき、主要な財務指標を6つのカードに整理しています。

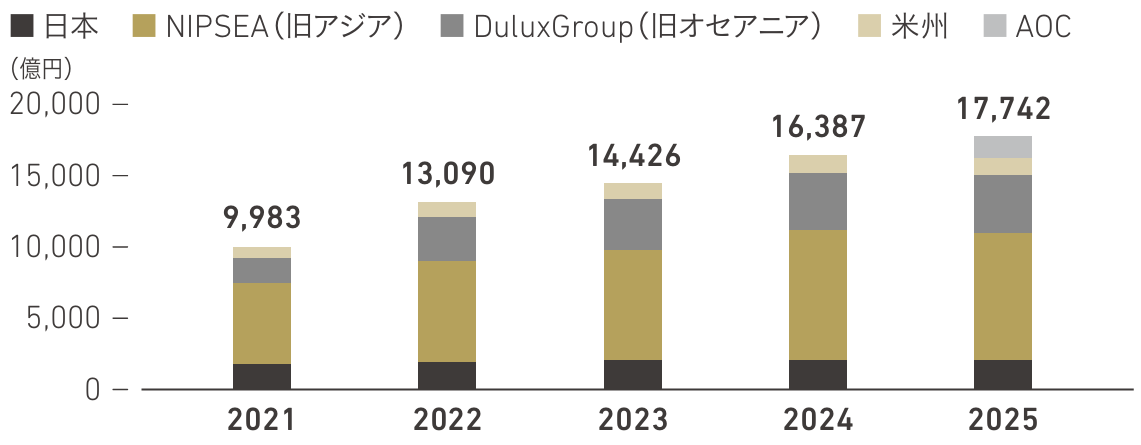

既存事業とM&Aで成長を加速し、過去最高を更新 積極的なM&Aと既存事業の成長の両輪により、売上成長を加速しています。2025年は、AOCの新規連結効果や販売数量の増加、その他周辺事業の成長により、9年連続の増収、過去最高の売上収益を達成しました。

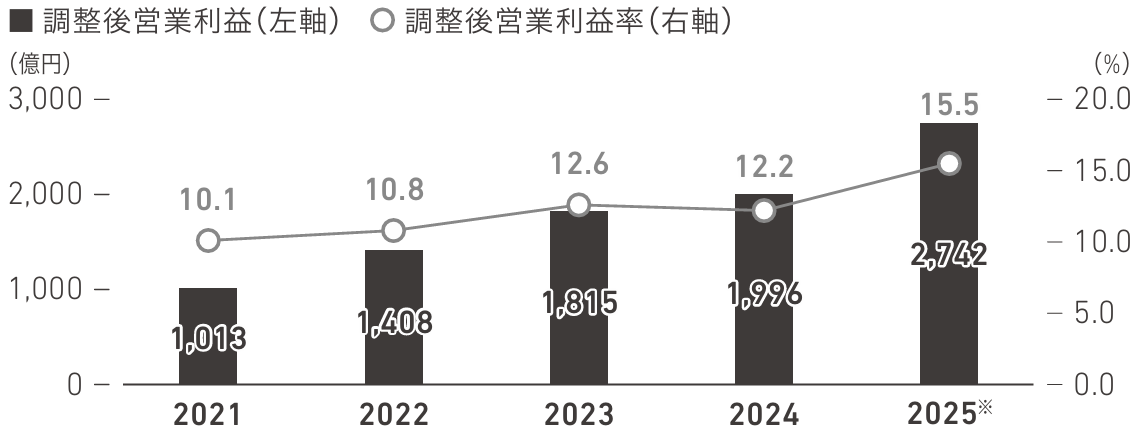

売上成長と収益性の改善で、過去最高を更新 継続的な売上成長に伴い6年連続の増益を達成しています。2025年は、増収効果や原材料費率・販管費率の改善などにより過去最高益を達成し、調整後営業利益率も15.5%へ上昇しました。

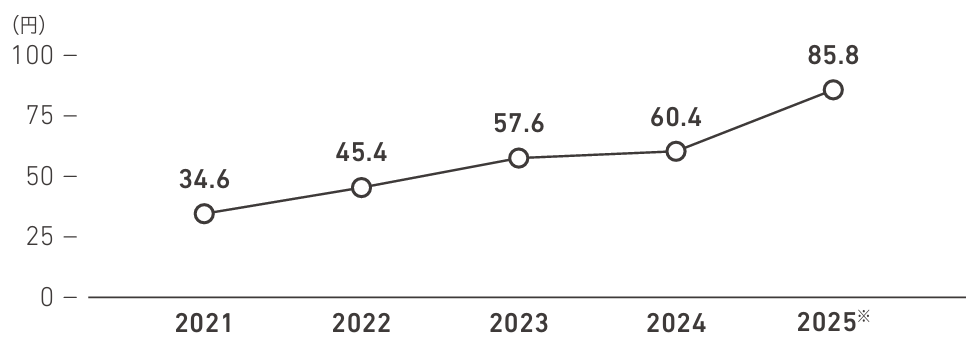

安定した利益成長を背景とするEPSの積み上げ EPSは、営業利益をはじめとする利益項目の推移に概ね連動しています。増収効果に伴う営業増益により6年連続で増加しており、一貫して安定した成長を実現しています。

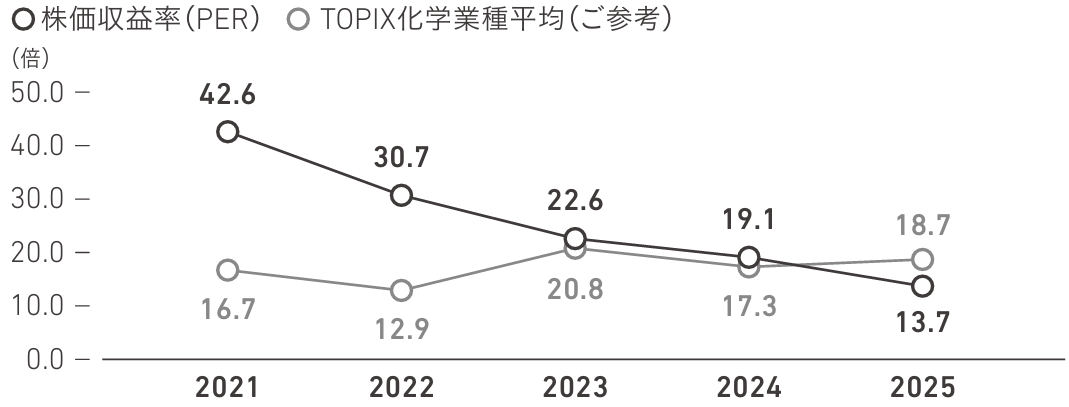

低下傾向も中長期で評価改善余地 2021年以降、PERは中国リスクへの市場不安やAI・半導体銘柄への市場選好などを背景に低下傾向で推移しています。当社は足元の株価水準を割安と認識しており、2025年10月より自己株式の取得を実行しました。

資本効率の改善を通じた経済的価値の拡大 ROEは従来8~9%程度でしたが、2025年はAOC買収などによる当期利益の増加により10%を超えました。ROICは、営業利益率の改善や事業成長に伴う税引後営業利益の増加により、2025年は改善しました。

積極的なM&Aに伴う負債調達の増加 ネット・デットは、当社の低い設備投資負担と高いキャッシュ創出力を背景に平時は減少基調ですが、2025年はM&A実行に伴う資金借入で増加しました。ネット・デット/EBITDAも、ネット・デット増加を主因に2025年は上昇しています。