直近の業績

当期の経営成績の概況(2025年1月1日~2025年12月31日)

当社グループの当連結会計年度の業績につきましては、2025年3月に買収完了したグローバル・スペシャリティ・フォーミュレーターであるAOC, LLCをはじめとした企業群を傘下とするLSF11 A5 TopCo LLC(以下「AOC」という。)による業績寄与などにより、連結売上収益は1兆7,742億31百万円(前期比8.3%増)となりました。連結営業利益は、欧州の市況悪化などを踏まえ、Cromologyグループについて最新の事業環境を反映して減損テストを実施した結果、のれんの減損損失を計上したものの、増収効果や原材料費率・販管費率の低下、東京事業所における固定資産譲渡益の計上により、2,571億4百万円(前期比38.1%増)となりました。連結税引前利益は2,505億65百万円(前期比39.1%増)、親会社の所有者に帰属する当期利益は1,798億円(前期比42.8%増)となりました。

自動車用塗料の売上収益については、自動車生産台数が前期に減少した反動から増加したことにより、前期を上回りました。工業用塗料の売上収益については、市況が低調に推移した影響を受けたものの、製品値上げの浸透が進んだことで、前期を上回りました。汎用塗料の売上収益については、新製品をはじめとした高付加価値製品の拡販を進めたものの、物価高騰に伴い改修工事が低調に推移したことで、前期を下回りました。

これらにより、当セグメントの連結売上収益は2,053億60百万円(前期比1.1%増)となりました。連結営業利益は、増収効果や原材料費率・販管費率の低下、東京事業所における固定資産譲渡益の計上により、281億25百万円(前期比44.6%増)となりました。

自動車用塗料の売上収益については、タイにおいて自動車生産台数が前期並みにとどまったものの、中国において自動車生産台数が前期を上回り、中国現地メーカー向けの販売が好調だったことから、セグメント全体では前期を上回りました。汎用塗料の売上収益については、マレーシア、シンガポール等の主要市場において販売数量が増加したものの、その他のアジア地域において消費者センチメントなどの市況低下の影響を受けたことにより、前期を下回りました。

これらにより、当セグメントの連結売上収益は8,874億62百万円(前期比2.9%減)となりました。連結営業利益は、原材料費率の改善やコスト削減策の奏功により、1,440億21百万円(前期比17.3%増)となりました。

汎用塗料の売上収益については、太平洋において若干のシェア獲得や製品値上げの浸透が進んだほか、欧州においてフランス市場の軟調をその他の市場が補完したことで、前期を上回りました。その他周辺事業の売上収益については、太平洋・欧州市場が低迷した影響を受けたものの、小規模買収の寄与や製品値上げの浸透により、概ね前期並みとなりました。

これらにより、当セグメントの連結売上収益は4,051億73百万円(前期比1.7%増)となりました。連結営業利益は、欧州の市況悪化などを踏まえ、Cromologyグループについて最新の事業環境を反映して減損テストを実施した結果、のれんの減損損失を計上したことで、349億43百万円(前期比13.5%減)となりました。

自動車用塗料の売上収益については、自動車生産台数が前期を下回った影響を受け、前期を下回りました。汎用塗料の売上収益については、米国経済の不確実性と住宅市場の低迷継続による需要減少の影響を受けたことで、前期を下回りました。

これらにより、当セグメントの連結売上収益は1,189億52百万円(前期比3.1%減)、連結営業利益は63億93百万円(前期比17.8%減)となりました。

2025年3月からのAOCの損益を当社グループの連結業績に反映しております。その他周辺事業の売上収益については、主にマクロ経済環境の悪化に伴う市場需要低下の影響を受けました。これらにより、当セグメントの連結売上収益は1,572億82百万円、連結営業利益は485億85百万円となりました。

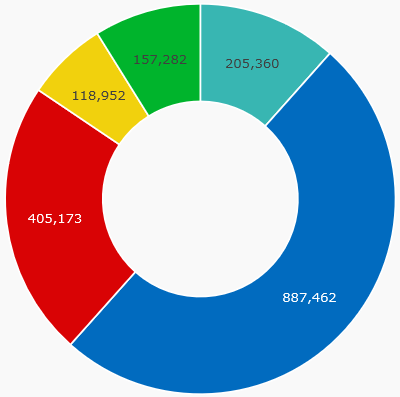

売上収益構成比

- セグメント別売上収益構成比

-

単位:(百万円)

- ■日本:205,360

- ■NIPSEA:887,462

- ■DuluxGroup:405,173

- ■米州:118,952

- ■AOC※:157,282

※10カ月分の業績

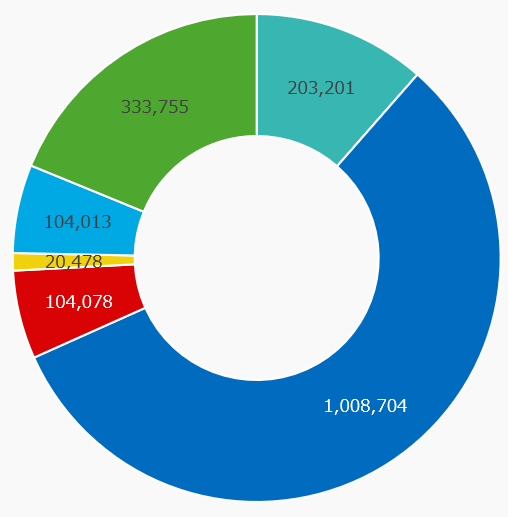

- 事業別売上収益構成比

-

単位:(百万円)

- ■自動車用塗料:203,201

- ■汎用塗料:1,008,704

- ■工業用塗料:104,078

- ■ファインケミカル:20,478

- ■その他塗料:104,013

- ■その他周辺事業:333,755

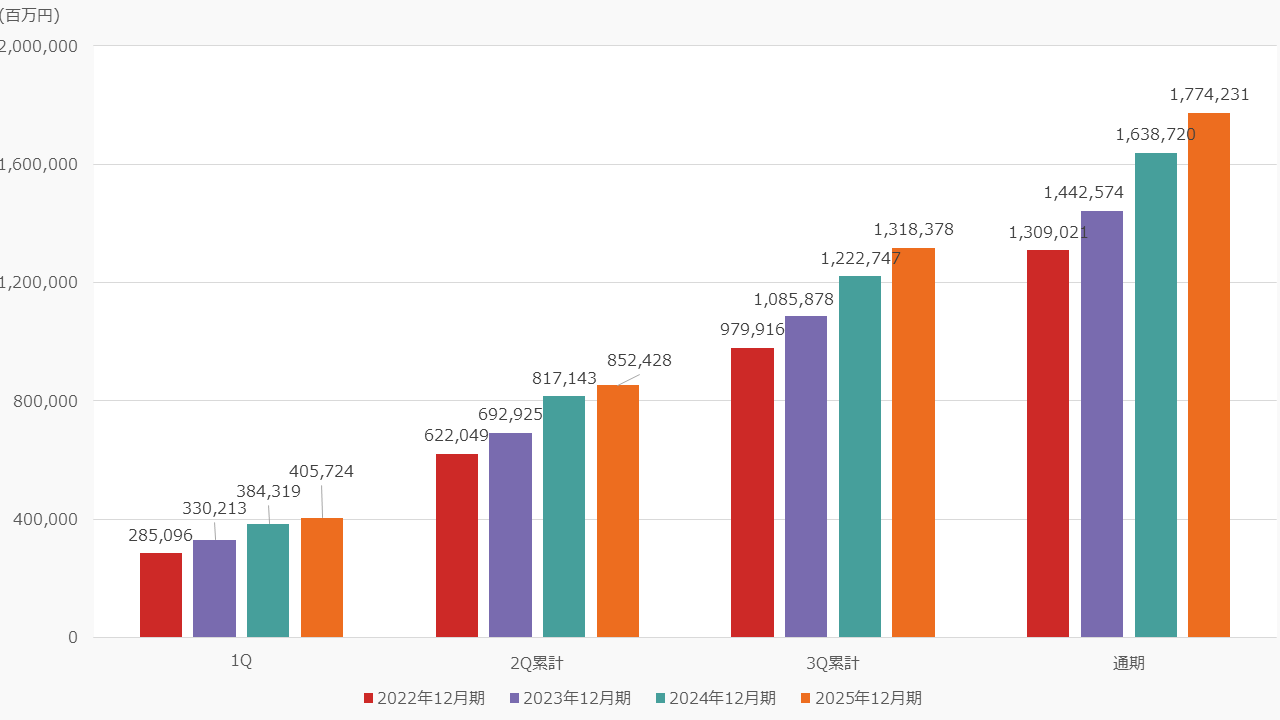

《売上収益》

2017年以降に実施した複数のM&Aによる積み上げに加え、中国を中心としたアジアの建築用事業が大きく成長したことで、売上成長が加速しています。2025年度は、2025年3月に買収完了したグローバル・スペシャリティ・フォーミュレーターであるAOC, LLCをはじめとした企業群を傘下とするAOCによる業績寄与などにより、8年連続の増収・過去最高を達成しました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2022年12月期 | 285,096 | 622,049 | 979,916 | 1,309,021 |

| 2023年12月期 | 330,213 | 692,925 | 1,085,878 | 1,442,574 |

| 2024年12月期 | 384,319 | 817,143 | 1,222,747 | 1,638,720 |

| 2025年12月期 | 405,724 | 852,428 | 1,318,378 | 1,774,231 |

※2022年2Qより、トルコ子会社に対する超インフレ会計を適用。2022年以降は適用後の数値

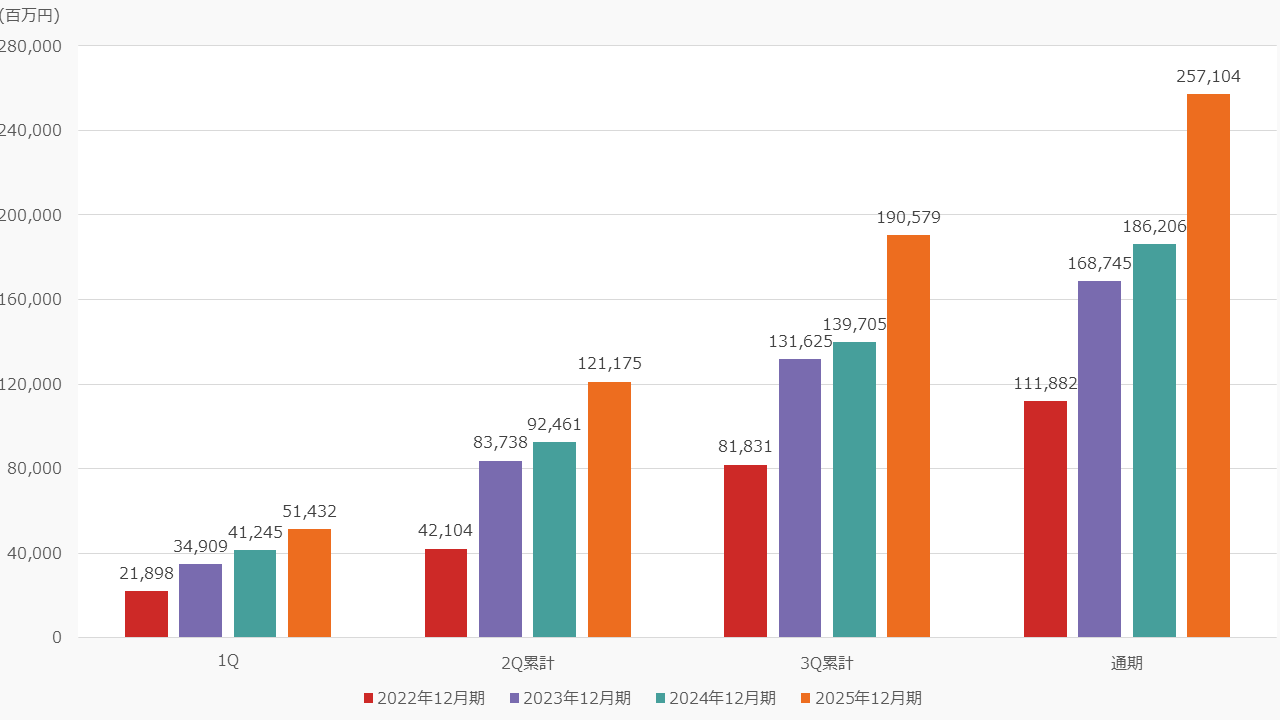

《営業利益》

2020年以降、売上成長に比例して5年連続の増益を達成しています。2025年は、欧州の市況悪化などを踏まえ、Cromologyグループについて最新の事業環境を反映して減損テストを実施した結果、のれんの減損損失を計上したものの、増収効果や原材料費率・販管費率の低下、東京事業所における固定資産譲渡益の計上により、過去最高益となりました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2022年12月期 | 21,898 | 42,104 | 81,831 | 111,882 |

| 2023年12月期 | 34,909 | 83,738 | 131,625 | 168,745 |

| 2024年12月期 | 41,245 | 92,461 | 139,705 | 186,206 |

| 2025年12月期 | 51,432 | 121,175 | 190,579 | 257,104 |

※2022年2Qより、トルコ子会社に対する超インフレ会計を適用。2022年以降は適用後の数値

※CromologyとJUBにおいてPPAが確定したことに伴い、2022年の遡及修正を実施

※Alina・NPI・BNPAにおいてPPAが確定したことに伴い、2024年の遡及修正を実施

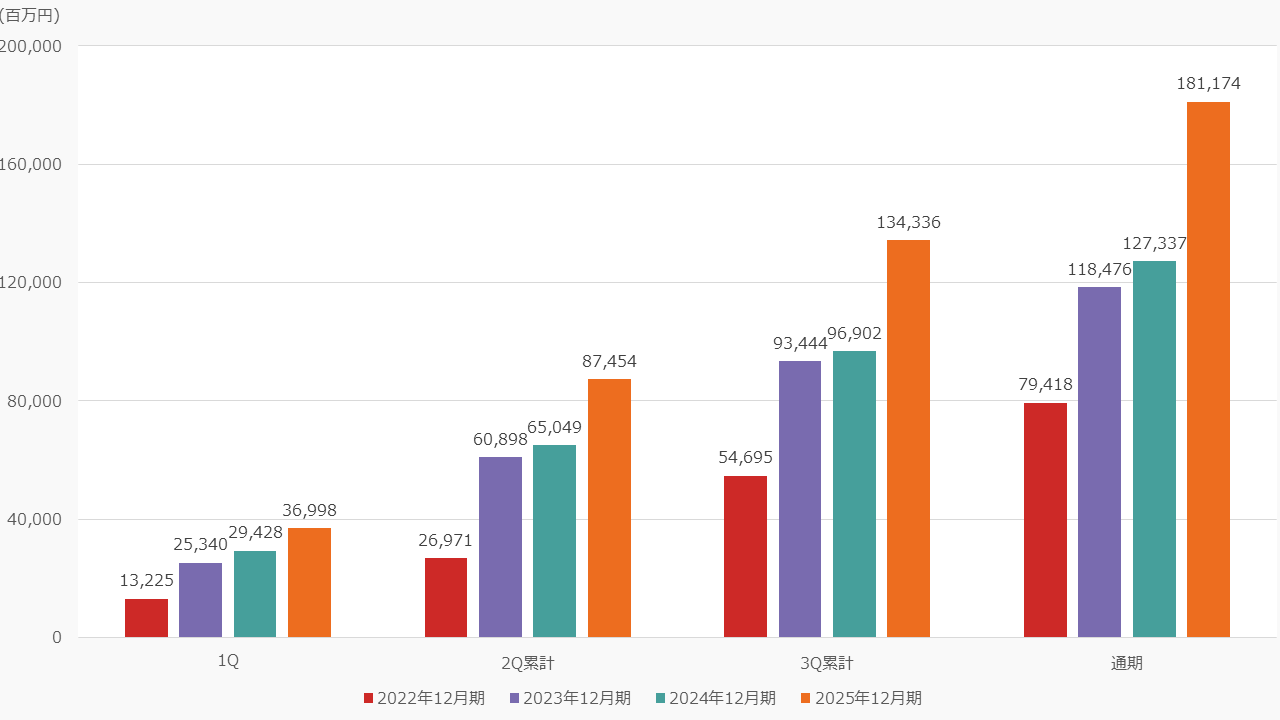

《親会社の所有者に帰属する当期利益》

親会社の所有者に帰属する当期利益は、営業利益などの利益項目の推移に概ね比例しています。2025年以降、増収効果に伴う増益により、5年連続で増加しました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2022年12月期 | 13,225 | 26,971 | 54,695 | 79,418 |

| 2023年12月期 | 25,340 | 60,898 | 93,444 | 118,476 |

| 2024年12月期 | 29,428 | 65,049 | 96,902 | 125,890 |

| 2025年12月期 | 36,998 | 87,454 | 134,336 | 181,174 |

※2022年2Qより、トルコ子会社に対する超インフレ会計を適用。2022年以降は適用後の数値

※CromologyとJUBにおいてPPAが確定したことに伴い、2022年の遡及修正を実施

※Alina・NPI・BNPAにおいてPPAが確定したことに伴い、2024年の遡及修正を実施