アセットの特長

- 成熟した太平洋※1・欧州の22ヵ国に展開し豪州を含む4ヵ国の建築用市場でシェアNo.1、6ヵ国でトップ3を獲得

- 3つの戦略(①太平洋市場におけるリーディングポジションの構築、②培ってきた成長力を成熟した欧州市場で活用、③培ってきた成長力をグローバルSAF※2事業で活用)を成長の柱に据え、日本ペイントグループの一員となった後も成長を加速

- オーガニック成長と戦略的M&Aにより、持続可能な成長の実現を目指す

- オーストラリア・ニュージーランド・パプアニューギニア

- 密封剤・接着剤・充填剤

競争優位性

| DGL(太平洋) | 太平洋市場における圧倒的なポジションとブランド力 |

|

|---|---|---|

| 当社グループのプラットフォームを活用した成長力 |

|

|

| 「自律・分散型経営」による成長機会の創出 |

|

|

| DGL(欧州) | M&Aを通じて、欧州建築用市場でリーディングポジションを確立 |

|

| 類似した市場特性を持つ太平洋市場でのノウハウの活用 |

|

|

| その他周辺市場での成長力 |

|

財務成果

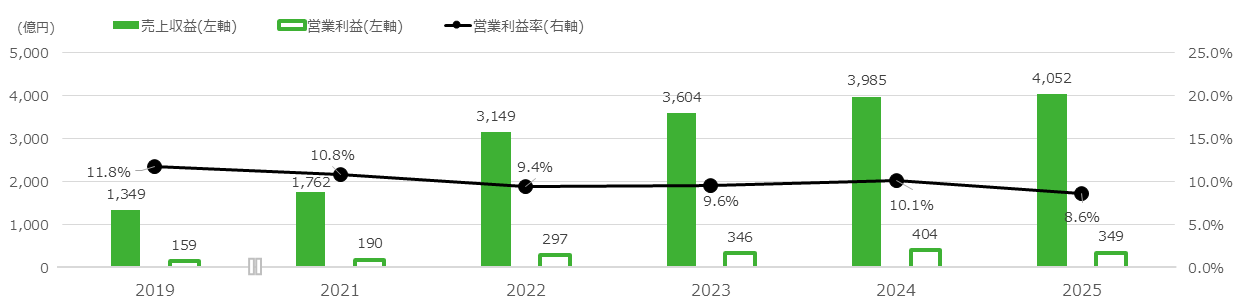

DuluxGroup(連結)

2025年実績

汎用塗料の売上収益については、太平洋において若干のシェア獲得や製品値上げの浸透が進んだほか、欧州においてフランス市場の軟調をその他の市場が補完したことで、前期を上回りました。その他周辺事業の売上収益については、太平洋・欧州市場が低迷した影響を受けたものの、小規模買収の寄与や製品値上げの浸透により、概ね前期並みとなりました。

これらにより、当セグメントの連結売上収益は4,051億73百万円(前期比1.7%増)となりました。連結営業利益は、欧州の市況悪化などを踏まえ、Cromologyグループについて最新の事業環境を反映して減損テストを実施した結果、のれんの減損損失を計上したことで、349億43百万円(前期比13.5%減)となりました。

買収時(2019年)からの成長

優秀な経営陣のもと、3つの戦略を柱に据えたオーガニック成長や戦略的なインオーガニック成長により、高い収益成長を実現しています。また、インオーガニック成長を補完することを目的に、2019年の買収以降、30件以上の戦略的M&A(小規模なボルトオンM&Aを含む)を実行しました。

これらの結果、買収時と比較して、売上収益は200%増、営業利益は119%増となりました。

売上収益

4,052

億円

前期比

+1.7%

買収時比

+200%

営業利益

349

億円

前期比

-13.5%

買収時比

+119%

売上収益・営業利益・営業利益率の推移

- セグメントベース(内部取引消去後、PPA反映後)

- 2019年業績はプロフォーマ値。M&A費用などの一過性費用を含む

非財務成果(2024年実績)

| DuluxGroup(連結) |

|

|

|---|---|---|

|

|

|

|

| DGL(太平洋) |

|

|

|

|

|

|

|

|

|

|

| DGL(欧州) |

|

|

|

|

|

※2022年からの数値の低下は市場価格の変動の影響を受けたためであり、Cromologyにおいては再生可能エネルギーの購入、JUBにおいては太陽光発電の継続利用を実施しており、再生可能エネルギーの利用を促進する傾向に変化はありません。