文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。本日もご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2025年第1四半期決算の概要についてご説明いたします。

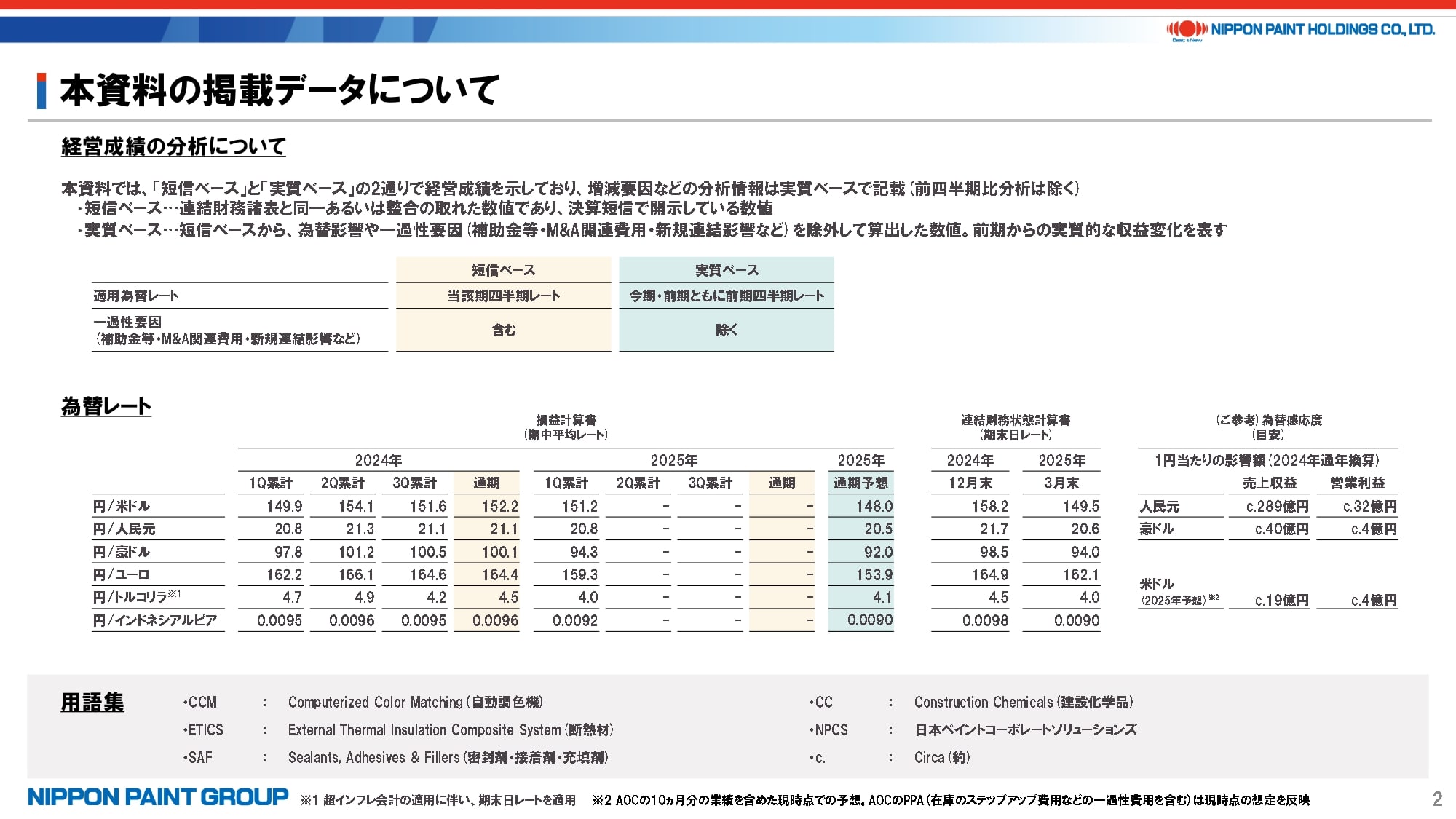

2. 本資料の掲載データについて

はじめに、本日は4月に公表した2025年通期業績予想の見直しは行っていないことを申し上げます。

各地域において基本的には2月または4月に申し上げた数字は十分に達成可能と考えていますが、為替の換算レートについては4月に発表した米ドル148円、人民元20.5円などを前提としており、第1四半期の実績はその前提よりも若干円安に振れた一方、4月以降は非常に変動しています。今後為替が大きく変動する場合には、4月の業績予想とも乖離が生じる可能性があります。

説明資料右側において、為替の通年換算での感応度、米ドルについてはAOCの10ヵ月の業績を含めた感応度を記載していますのでご参考ください。

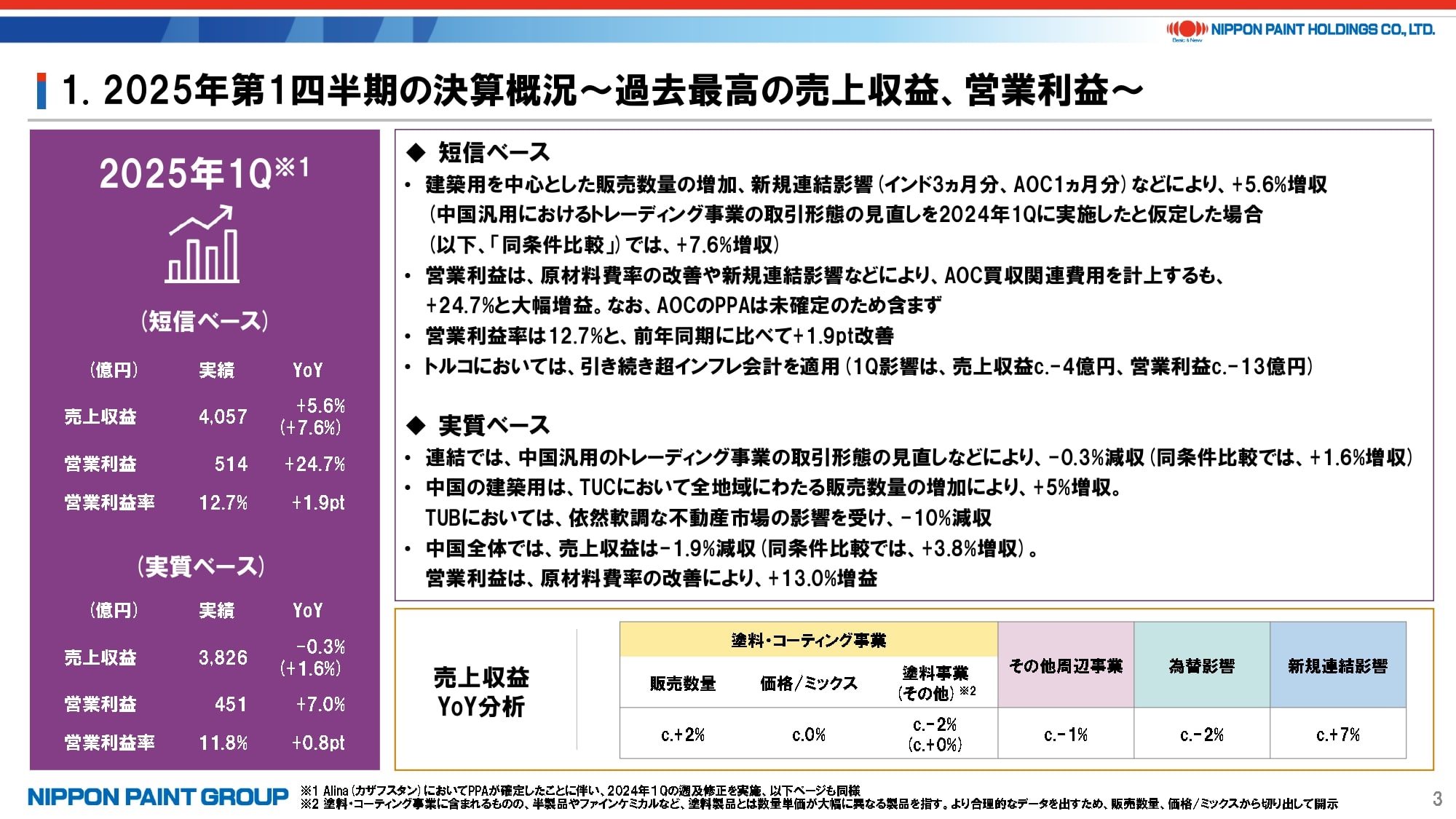

3. 2025年第1四半期の決算概況~過去最高の売上収益、営業利益~

続いて、2025年第1四半期の決算概況をご説明いたします。

短信ベースでは、売上収益は前年同期比+5.6%増の4,057億円、営業利益は同+24.7%増の514億円となり、売上収益は第1四半期として、営業利益は全ての四半期にわたって過去最高を更新しています。新規連結影響はインド事業で3ヵ月分、AOCで1ヵ月分が加わり、マージンもAOCによる新規連結影響もあり、上昇しています。

ここで、ご留意いただきたい点として2点申し上げると、

- 中国の売上収益について、2月にも申し上げた通り、トレーディング事業の取引形態を見直したこともあり、2024年と同じ条件で比較した場合(以下、「同条件比較」)、短信ベースでは+5.6%ではなく+7.6%の増収、実質ベースでも-0.3%ではなく+1.6%の増収となります。

- AOCについて、第1四半期の営業利益率は35.6%ですが、これはPPAの適用前、すなわち無形資産の償却や一過性の在庫ステップアップを実施する前の数字となります。PPAは今年後半に完了する見込みですが、その場合は完了した四半期において遡及して償却費用を計上し、翌期からは平準化したマージンレベルとなる想定です。なお、取得関連費用は約11億円で、これはホールディングスにおける調整項目となります。

為替影響や新規連結影響などを除いた実質ベースでは、売上収益は同条件比較で+1.6%増収、営業利益は+7%増益となりました。NIPSEA中国の建築用は、TUCが+5%増収、TUBが-10%減収となり、NIPSEA中国全体では同条件比較で+3.8%増収、営業利益も+13%増益となりました。

なお、米国の関税影響については、当社グループは基本的に地産地消モデルであるため、米国への製品の輸出入は極めて限定的であり、原材料も域内調達がほとんどです。したがって、短期・直接的な影響は軽微と見込んでいますが、もちろん原材料メーカーの動向や自動車用を含めた工業用顧客の生産動向は注視する必要があります。中長期的にはいつも申し上げている通り、特に建築用塗料の需要などはGDPと連動する傾向がありますので、塗料消費は景気のセンチメントに影響され得るものの、全体感からすれば管理可能な範囲であると考えています。

為替変動についても、当社は輸出企業ではないことから、現地通貨ベースでの問題は少ない一方で、円ベースの決算に伴う換算による変動はあり得ることは、先ほど冒頭で申し上げた通りです。

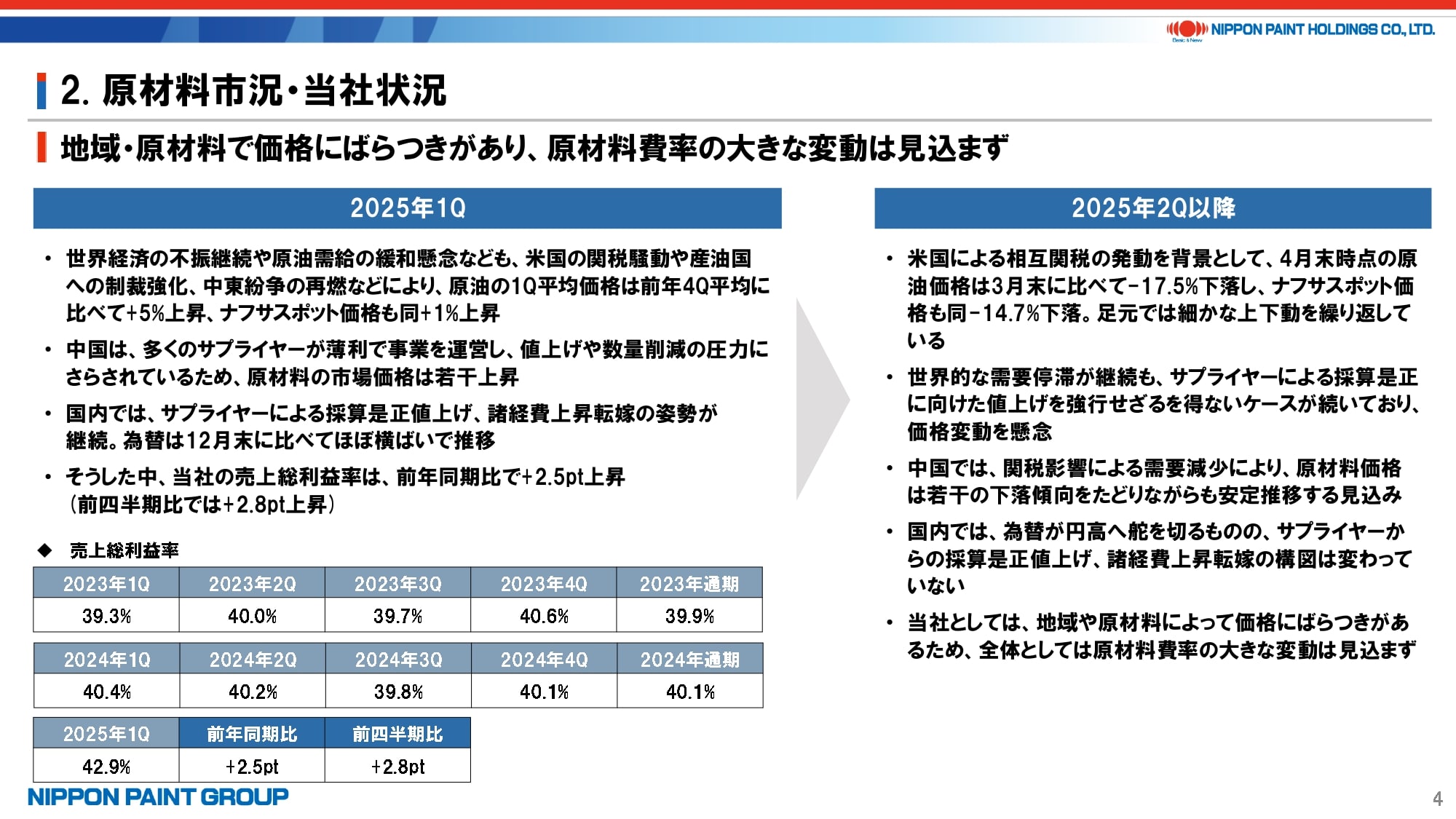

4. 原材料市況・当社状況

原材料動向については地域によってばらつきはあるものの、全般的に大きな変動は見込んでいません。中国では第1四半期に市況がやや高止まりしましたが、当社はむしろ原材料費率は改善しています。

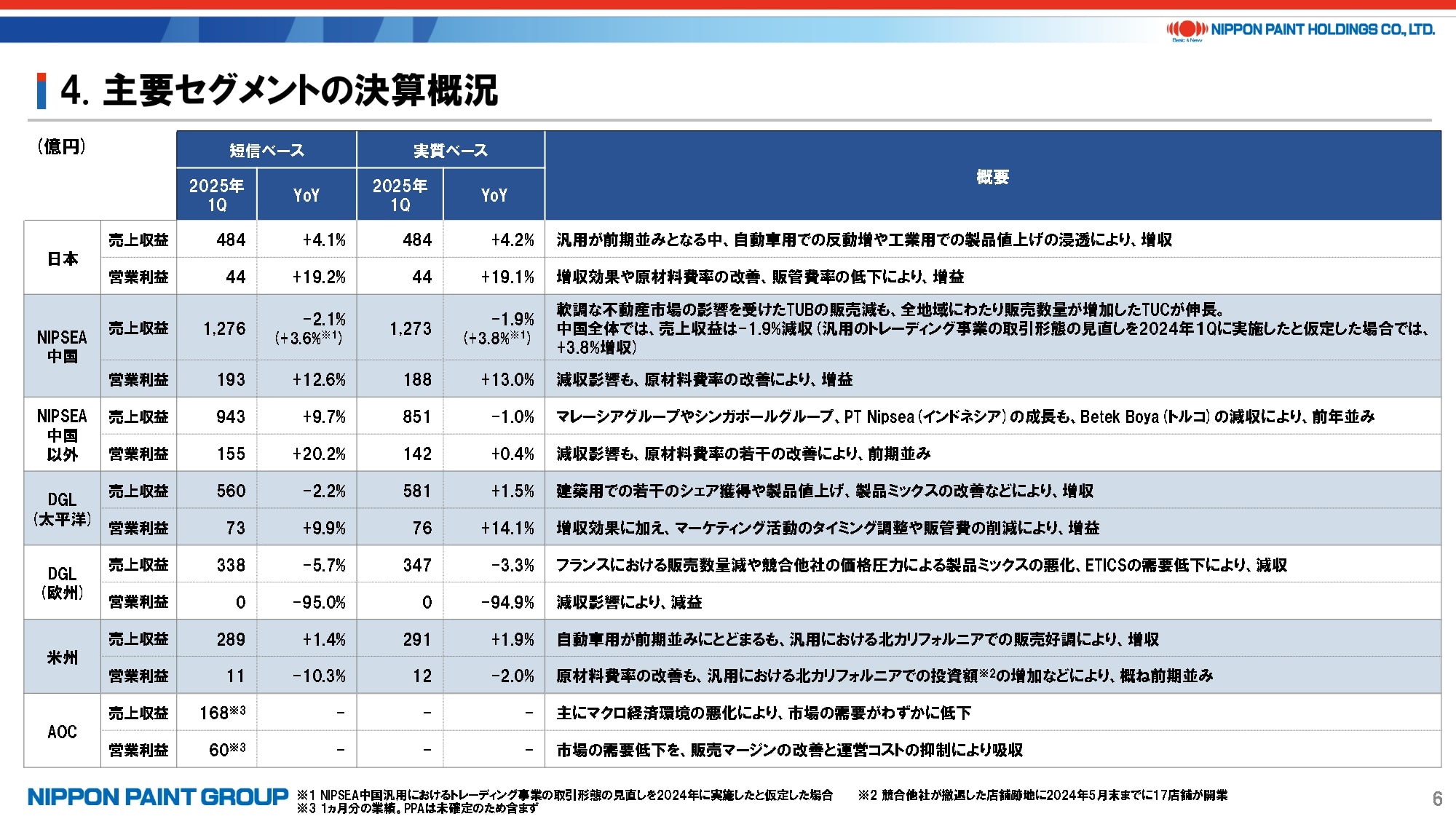

5. 主要セグメントの決算概況

説明資料P5のヒートマップは割愛し、説明資料P6において主要セグメントの概況をご説明いたします。詳細は質疑に委ねますが、各セグメントについて簡単に補足いたします。

- 日本セグメントについては、自動車用では生産台数が落ち込んだ前年からの回復もあり2桁の増収、汎用では新製品の拡販、工業用では製品値上げなどにより、全体では+4%の増収となりました。利益面でも、増収効果や製品ミックスの改善、各種コスト削減効果などで+19%の増益を達成しています。

- NIPSEA中国については、マクロ経済環境は引き続き厳しいものの、TUCは全地域にわたって数量成長を果たしており、順調と言えます。自動車用も生産台数が増加する中、中国系メーカーへの拡販が奏功し、増収となりました。全体には製品ミックスに加えて、原材料費率なども改善しており、トレーディング事業の取引形態の見直し影響を除いたとしても、マージンの改善が相応に見て取れ、従前申し上げている通り、利益を伴う成長をしっかりと果たしています。

- NIPSEA中国以外については、トルコを除いて多少のまだら模様はありますが、インドネシアを含めて順調に推移しました。トルコに関しては、2024年第4四半期に実施したキャンペーンの反動に加えて、インフレ対策に伴う高金利政策による市況悪化などもあって実質ベースでも減収となりました。しかしながら、原材料費率の低下もあり、超インフレ会計の適用後でも2桁の営業利益率は達成していますので、利益の確保はしっかりとできていると考えています。

- DuluxGroupについては、太平洋において市況が前年同期と比べてほぼ横ばいとなる中、製品値上げや製品ミックスの改善などにより増収となりました。また、販管費も抑制するなどして、営業利益率も改善、実質ベースで+14%の増益となっています。一方で、欧州においては相変わらずフランスの市況が5%近いマイナス成長となり、利益は落ち込んだものの、第1四半期は第4四半期に続く閑散期に当たることから、第2四半期以降に期待したいと考えています。

- 米州については、自動車用は厳しい市況の中でもわずかに市場シェアを拡大して前年並みとなる一方、汎用は3月に天候に恵まれなかったものの、製品値上げと北カリフォルニアでの店舗拡大が奏功して増収となりました。

- AOCについては、第1四半期は1ヵ月分の寄与となり、PPAは未確定のため反映されていないことは、先ほどもご説明した通りです。市況面では、米国で期待された利下げも進まず、需要は若干低下したものの、非常に高いマージンは維持できており、十分な利益貢献を見込むことに変更はありません。また、調達を中心とするシナジーについても、AOC、日本ペイントグループともに相応の機会を見出しており、早期の果実獲得に向けて進捗は順調です。

6. 主なトピックス

主なトピックスとして、2点ご紹介いたします。

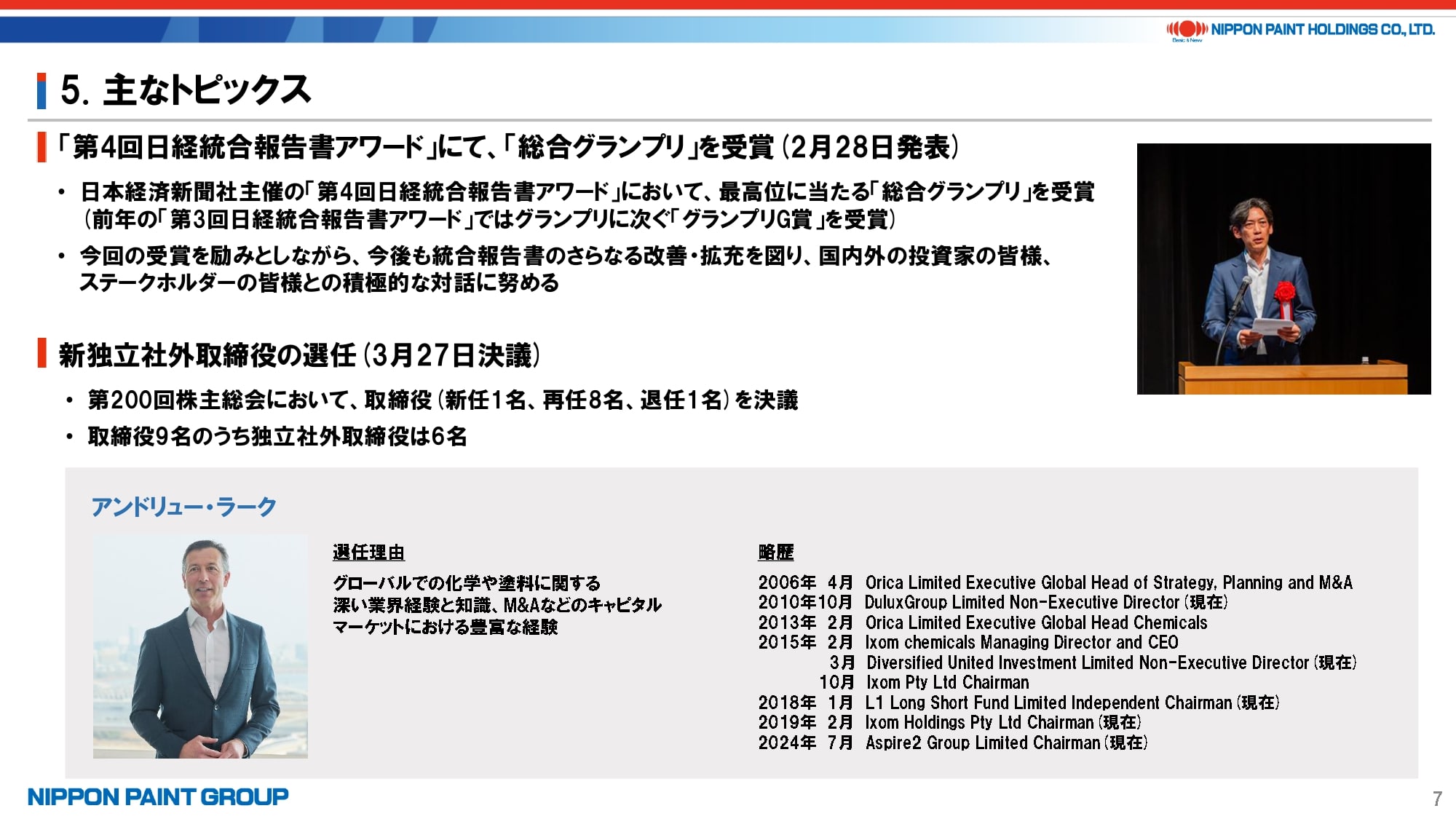

1つ目は、今年の日経統合報告書アワードにおいて「総合グランプリ」を受賞し、前年の「グランプリG賞」からランクアップすることができました。当社の統合報告書を読んでいただくと、執行に加えて独立社外取締役も一体となって当社のストーリーを伝えようとする意思が伝わるかと思います。「株主価値最大化(MSV)」は非常にシンプルかつパワフルなミッションであるため、統合報告書を毎年発行していく中でいずれ代り映えしなくなるかも知れませんが、今年度版においても少しでも改善しながら、投資家の皆様との対話の充実を図りたい考えですので、ご意見などを積極的にいただければ幸いです。

2つ目は、3月の株主総会において就任した新しい独立社外取締役です。アンドリュー・ラーク氏はDuluxGroupにおいて上場時代から社外取締役を務めており、買収後も私やウィー・シューキム共同社長、ゴー・ハップジン会長とともにDuluxGroupのガバナンスを担ってきました。ラーク氏自身がMSVというミッションに共鳴する中、ホールディングスである当社の取締役も受諾してもらいました。引き続き、9名中6名が独立社外取締役、9名中4名が非日本人の多様な取締役会構成でしっかりと少数株主利益の保護、ひいてはMSVの実現に努めてまいります。

以上、ご静聴ありがとうございました。