文字サイズ

AOCの買収

当社は2024年10月に米国に本社を置く、グローバル・スペシャリティ・フォーミュレーターであるAOCの買収を発表し、2025年3月に買収を完了しました。本件は、塗料分野ではない買収となりますが、「アセット・アセンブラー」モデルに合致する案件であり、当社が今後目指す姿を体現するものです。当ページでは、本件に関する各取締役の意見をご紹介します。

AOCの買収に関する詳細は、「AOC社の買収に関する説明会」説明会資料をご覧ください。

本件概要

(2024年10月28日「AOCの買収について」説明会資料より一部抜粋)

| 買収先概要 |

|

|---|---|

| 買収対価 スケジュール |

|

| 財務インパクト |

|

(注)AOCの数値は為替レート:USD/JPY=145.0円を使用

※1 株式価値は直近のバランスシートをベースに試算。実際の買収価格は、売り手との合意に基づき、 本件取引完了時に一部の項目を調整した上で決定

※2 2023年EBITDA(IFRS)を使用

※3 クロージングは2025年上期中を見込み、初年度のEPS貢献度はクロージングのタイミングに応じて比例配分。 本資料の買収後EPSは、2024年通年の貢献を前提とした試算に基づいており、金利コスト、為替調整、PPA償却・税法上の償却の予備見積もりを含む

取締役会での質疑応答

-

Aこれまでの実績、キャッシュ・フロー、市場特性、マネジメントのクオリティなど、異分野であってもリスクは決して高くない。その上で商流は異なるものの、樹脂を用いたビジネスという共通点があって分かりやすい。例えば、少ない設備投資負担に裏打ちされた高い収益性とキャッシュ・フロー創出力が強みである点は類似している。設備投資が低い理由としては、基本的には反応釜などを用いた塗料の製造に似たプロセスでオペレーションしているためであり、当社にとって未知の事業領域ではなく、この親和性は我々の確信を追認するものである。

-

A市場の特性により、競合他社の参入障壁が高く、顧客の性質から高い収益性が維持できるビジネスモデルである。特に、AOCの「ビジネスシステム」については、トヨタ自動車の生産システムに端を発するもので、価値創造プロセスの1つひとつを原則・実践・手順に細かく分析・改善していく包括的なアプローチをかなり組織的に、かつ徹底的に適用しながら事業の改善につなげている。新製品開発、無駄のないオペレーション、調達、コマーシャル・エクセレンスの各分野で、各チームが多層的に協力しながら最終的な価値創造につなげていることから、収益性の維持は可能と考える。また、売上高の7割程度がカスタム型の製品であり、顧客に対してソリューションを提供することで顧客ニーズに応え、競合他社との差別化を図っている。今後、米国での数量改善やカスタム比率の上昇、欧州でのビジネスシステムの導入などにより、収益性改善の余地はさらにあると見込んでいる。

-

A日本企業が米国企業を買収するリスクに関しては、そもそもAOCは樹脂をメインに取り扱う企業であり、従業員も多いわけではないことから、政治的なリスクは低いと判断している。米国の大統領選挙で不確実性が増しているのは事実であるが、M&Aの好機という捉え方もできる。AOCはプライベート・エクイティ・ファンドの傘下であるため、将来的なエグジットを予測する中で、当社がもたらす確実性などを訴求すれば、我々の交渉力は増すだろう。塗料・コーティング以外の分野では初めての大規模な買収であり、一定のリスクはもちろん伴うが、当社にとってマネージ可能なリスクと考える。

-

Aオンラインでの複数面談に加え、会長・共同社長の3名が直接対面で面談しており、CEOやチームが買収後も引き続き経営陣としてこの市場で事業を継続し、成長させたいという高い意欲があることや、MSVや経営に対する考え方も方向性は一致していることから、退任リスクは比較的低いと考える。一方、AOCのビジネスシステムの浸透度合いに鑑みると、仮に一部のキーパーソンが退任した場合でも現在の高い収益水準は維持可能と思われる。

-

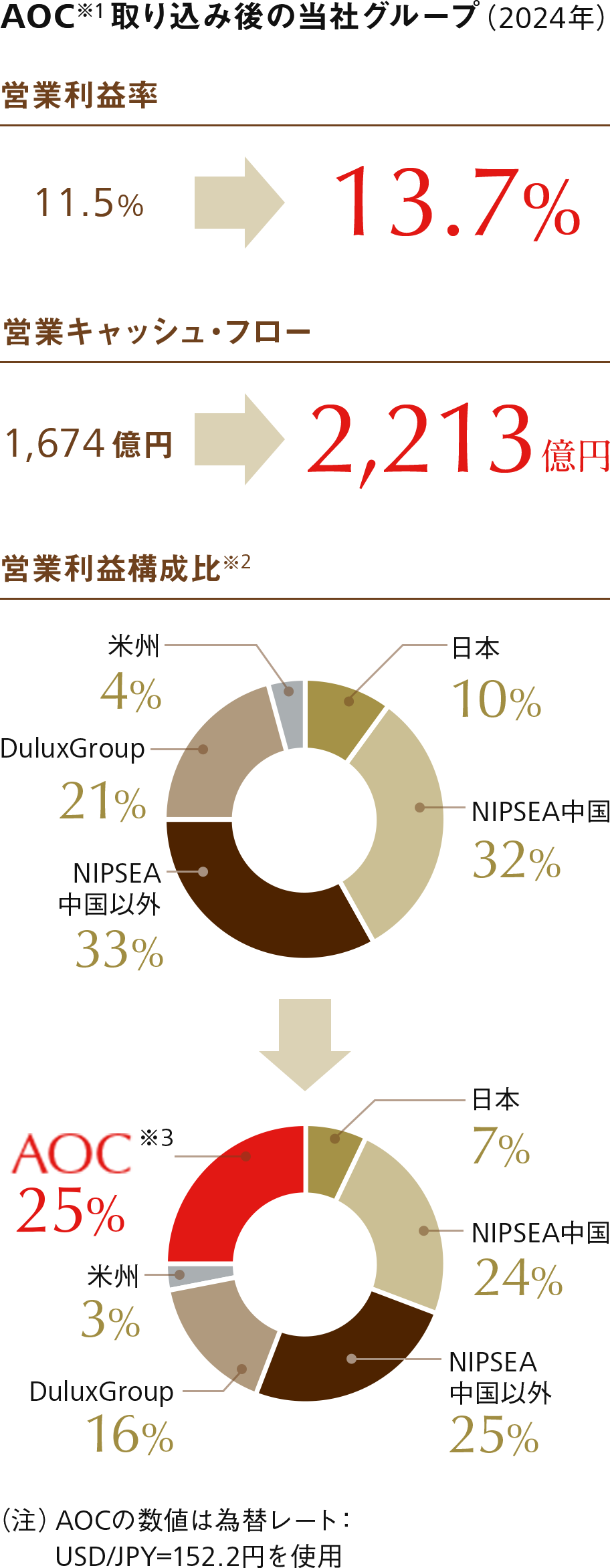

AAOC取り込み後の収益構成は、2024年の営業利益の単純合算ベースで、AOC25%、NIPSEA中国以外25%となり、中国の構成比は32%から24%に低下する。また、AOCが当社のポートフォリオに新たな柱として加わることで、連結ベースでのマージンやキャッシュ・フローなども大きく改善する。本件は、初年度からEPSの大幅な積み上げや連結の収益性の改善が実現するとともに、結果として中国の利益構成比が下がることから、現状中国ディスカウントが一定存在すると思われる株式市場にはポジティブに受け止められると考える。ただし、本件は、「アセット・アセンブラー」モデルに基づく買収基準に合致したから実施するのであり、中国依存度の低下が目的ではなく、利益構成比の変化はあくまで結果論であることを株式市場にしっかり補足しておく。

※1 2024年実績はプロフォーマ値(未監査)

※2 PPAは現時点の想定を反映しているが、在庫ステップアップなどの一過性費用は除く。AOC買収に関わるM&A費用は除く。当社買収後の損益構造と同条件にするため、欧州・中東・アフリカ(EMEA)セグメントにおけるインド事業や旧株主関連会社への費用支払い等を除く

※3 セグメント利益の単純合算値に対する比率