文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2023年第3四半期決算の概要、通期業績予想の修正についてご説明いたします。

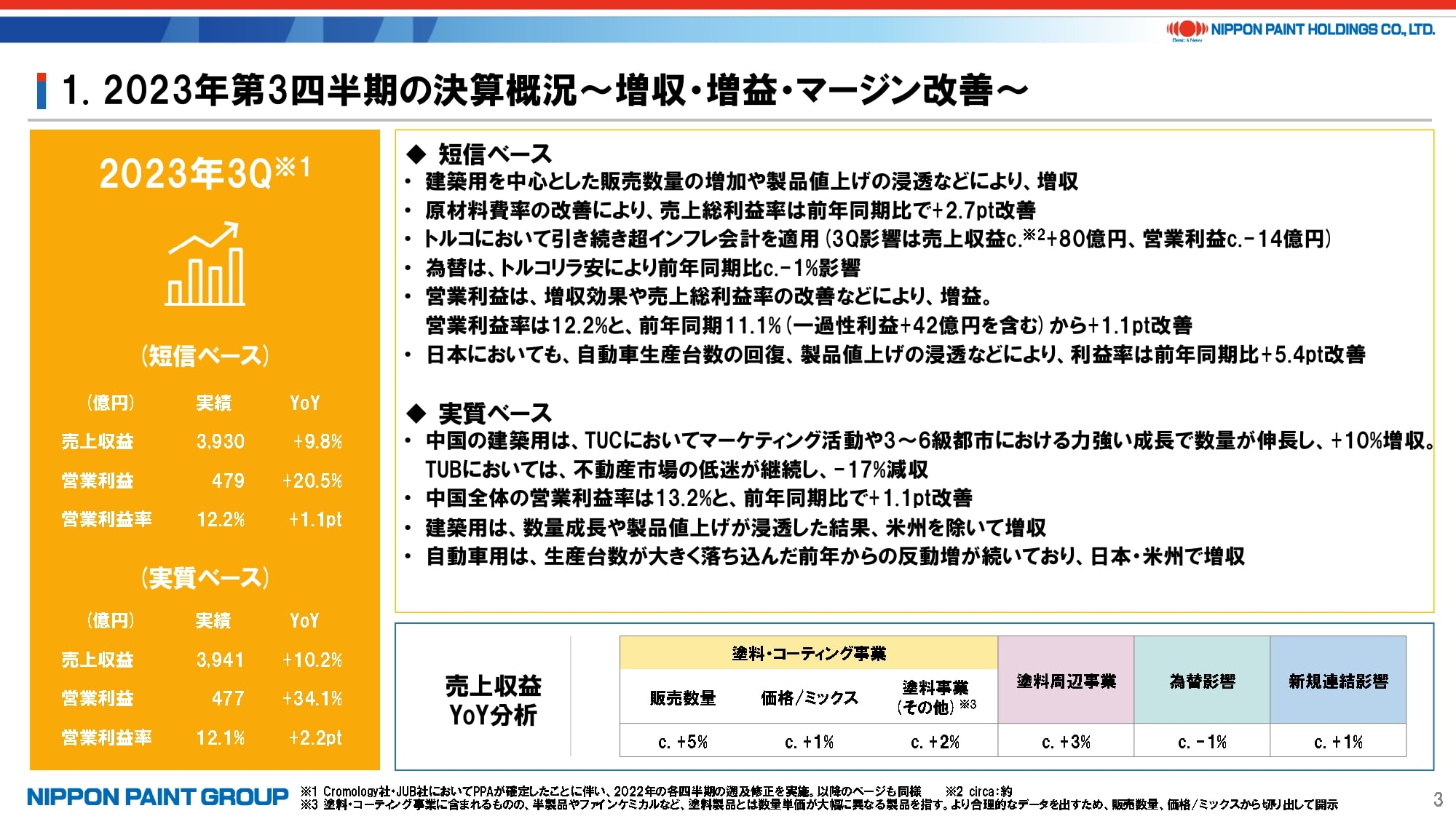

2. 2023年第3四半期の決算概況~増収・増益・マージン改善~

まずは、2023年第3四半期の決算概況です。

短信ベースでは、売上収益は前年同期比9.8%増の3,930億円、営業利益は前年同期比20.5%増の479億円と、引き続き大幅な増収増益となりました。売上収益の分析は説明資料の下段にありますが、塗料事業の販売数量、価格/ミックス、塗料周辺事業、新規連結影響が前年同期に比べてプラス貢献したのに対して、為替はトルコのリラ安の影響もあって若干マイナス要因となりました。

利益面では増収効果に加え、引き続き原材料価格の影響が緩和、製品値上げが浸透したことにより、売上総利益率は前年同期に比べて2.7ポイント改善しました。営業利益率も12.2%と、一過性利益を含んだ前年同期よりも1.1ポイント改善しました。厳しいマクロ環境下にあっても引き続き非常に好調な決算であり、当社グループの高い市場シェア、ブランド力などが奏功していると考えています。

実質ベースでは、売上収益は10.2%増収、営業利益は34.1%増益となりました。NIPSEA中国の建築用は、TUCが10%増収、TUBが17%減収、NIPSEA中国全体での営業利益率は13.2%と前年同期に比べて1.1ポイント改善しました。販管費抑制などの効果もあるものの、厳しい需要環境においても力強さを発揮してくれたと考えています。

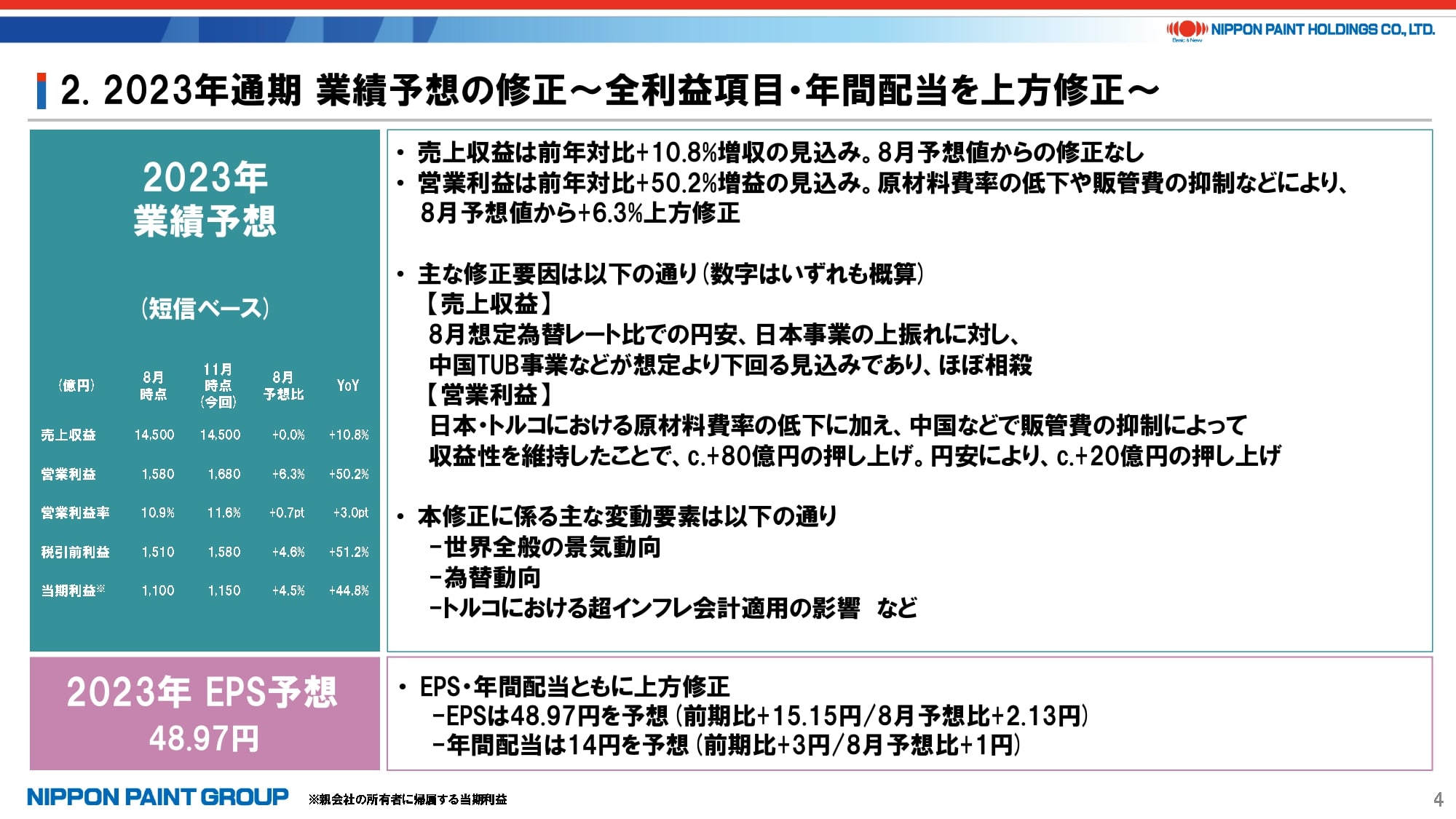

3. 2023年通期 業績予想の修正~全利益項目・年間配当を上方修正~

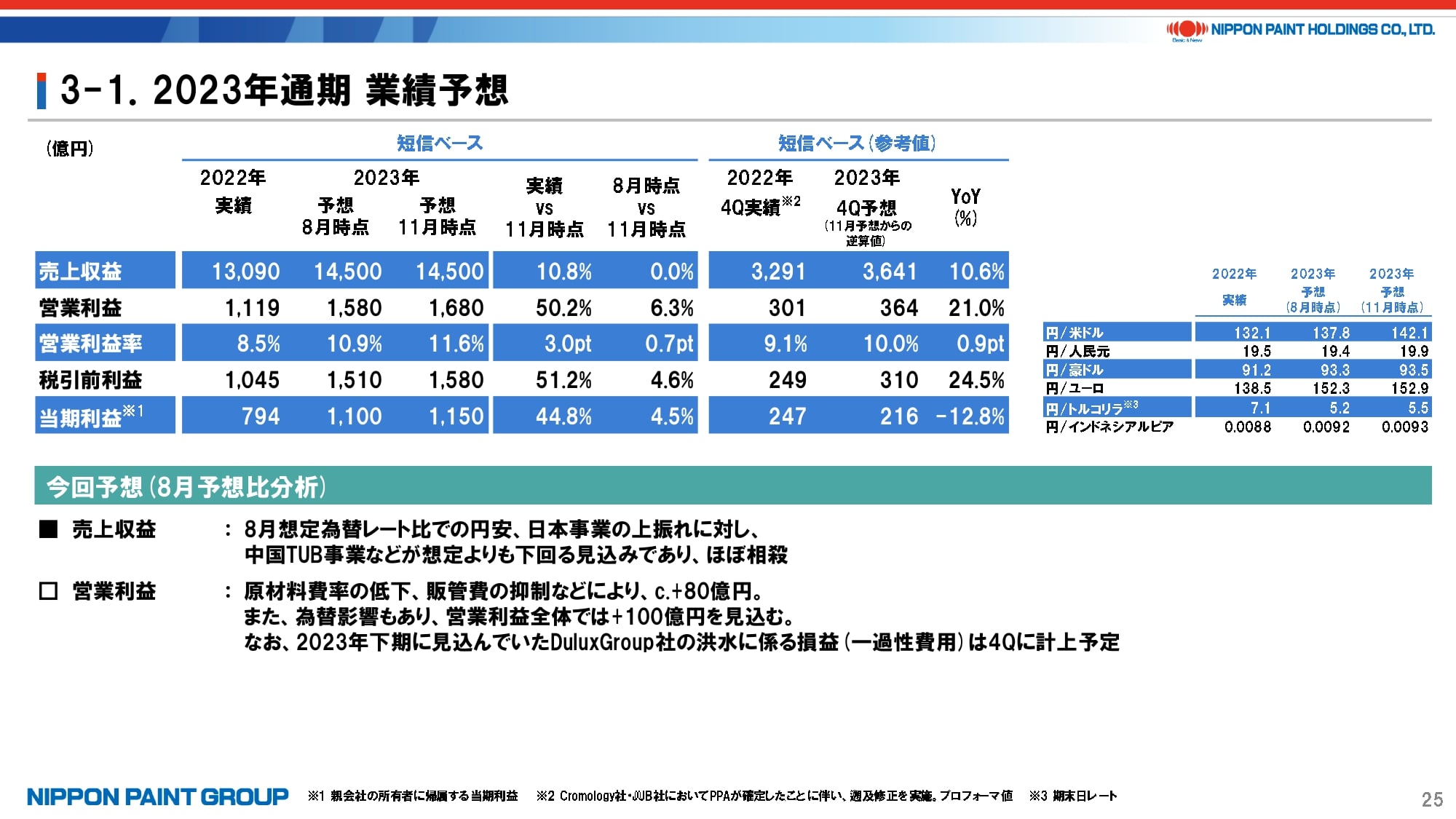

2023年通期の業績予想を8月に続いて上方修正しましたので、ご説明いたします。

売上収益の変更はないものの、引き続き前年対比では10.8%増収の見込みです。営業利益は1,680億円と8月予想比100億円の上方修正、前年対比では50.2%増益を見込んでいます。

売上収益は修正しませんでしたが、為替影響や地域ごとの変動があり、ほぼ8月想定通りの水準に着地する見通しです。営業利益については、事業改善が約80億円、為替影響が約20億円という水準とお考えください。

2023年度も残り数ヶ月となる中、今期の着地は今回予想から大きな変動はない想定ですが、第4四半期は一般的に需要が落ち込みやすい期であり、景気動向や為替動向、トルコの超インフレ会計などが主な変動要因であると認識しています。コストコントロールをしっかりしながら、利益水準の着実な達成を目指していきます。

EPSも8月予想から上方修正、年間配当も1円増額しており、前期から3円増配の14円を見込んでいます。

4. 主要セグメントの決算概況

P5-6は割愛し、P7をご覧ください。主要セグメントの概況についてご説明しますが、詳細は質疑に委ねます。説明資料P15以降も併せてご覧ください。

- 日本セグメントは、自動車用、船舶用が引き続き販売価格・数量ともに改善した一方、汎用、工業用は販売数量の落ち込みを価格で補っている構図です。営業利益率は9.1%と、前年同期の3.8%と比べて大幅に改善しています。

- NIPSEA中国は、TUCにおいて全地域で成長が継続する中、特に3-6級都市の成長が顕著です。エコノミー製品の伸びが強いため、製品ミックスこそ悪化しているものの、TUCは基本的にTUBや工業用と比べて収益性が高いため、オペレーティングレ・バレッジと相俟って利益貢献にしっかりつながっています。なお、2023年の引当金の水準は、NIPSEA中国全体の売上収益に対して1.5%程度であり、第2四半期決算の質疑応答でもご説明した通り、短信ベース、実質ベースともに含まれています。NIPSEA中国全体の売上収益に対して約2%だった第2四半期に比べて第3四半期は減少しており、第4四半期に向けてはさらに減少する見込みです。第4四半期は1%程度を想定しており、2024年はさらに減少する見通しです。

- NIPSEA中国以外のアジアにおいては、売上・利益ともに引き続き堅調に成長しています。主な地域では、トルコは現地通貨ベースでインフレ対応による製品値上げの効果があり、原材料費率の改善もあって営業利益率は超インフレ会計適用後も約11%と、前年同期に比べて大幅に改善しました。インドネシアについても、引き続き6.2%増収、30%を超える営業利益率を確保しています。

- DuluxGroupは、メインの太平洋セグメントで市況が振るわず販売数量は横ばいながら、製品値上げの効果が浸透しており、前年同期に比べて約7%成長しました。欧州セグメントにおいても、Cromology社、JUB社ともに販売数量の減少を製品値上げが補って増収を確保しました。JUB社はETICS(断熱材)の販売数量の減少が響いたものの、欧州セグメント全体の営業利益率はだいぶ改善しました。なお、DuluxGroupのサブセグメントは第3四半期から「太平洋」と「欧州」の2つに分類しており、後者はCromology社、JUB社、NPT社などの欧州事業を一体で開示しています。

- 米州においては、全米自動車労働組合(UAW)によるストライキによって米3大自動車メーカー(ビック3)の生産台数に影響が出ていますが、当社グループの売上依存度は決して高くないため、全般的に自動車用は引き続き回復傾向です。一方で、汎用は住宅市場の減速影響を引き続き受けており、製品値上げよりも販売数量の減少が上回って、わずかに減収となりました。ただし、米州セグメント全体の営業利益水準は、ほぼ前年同期並みです。

5. 主なトピックス①

主なトピックスをご紹介いたします。

2023年版の統合報告書を9月末に発行しました。今年も力を入れて制作しており、投資家の皆様との対話の重要なツールと考えていますので、ぜひご一読ください。

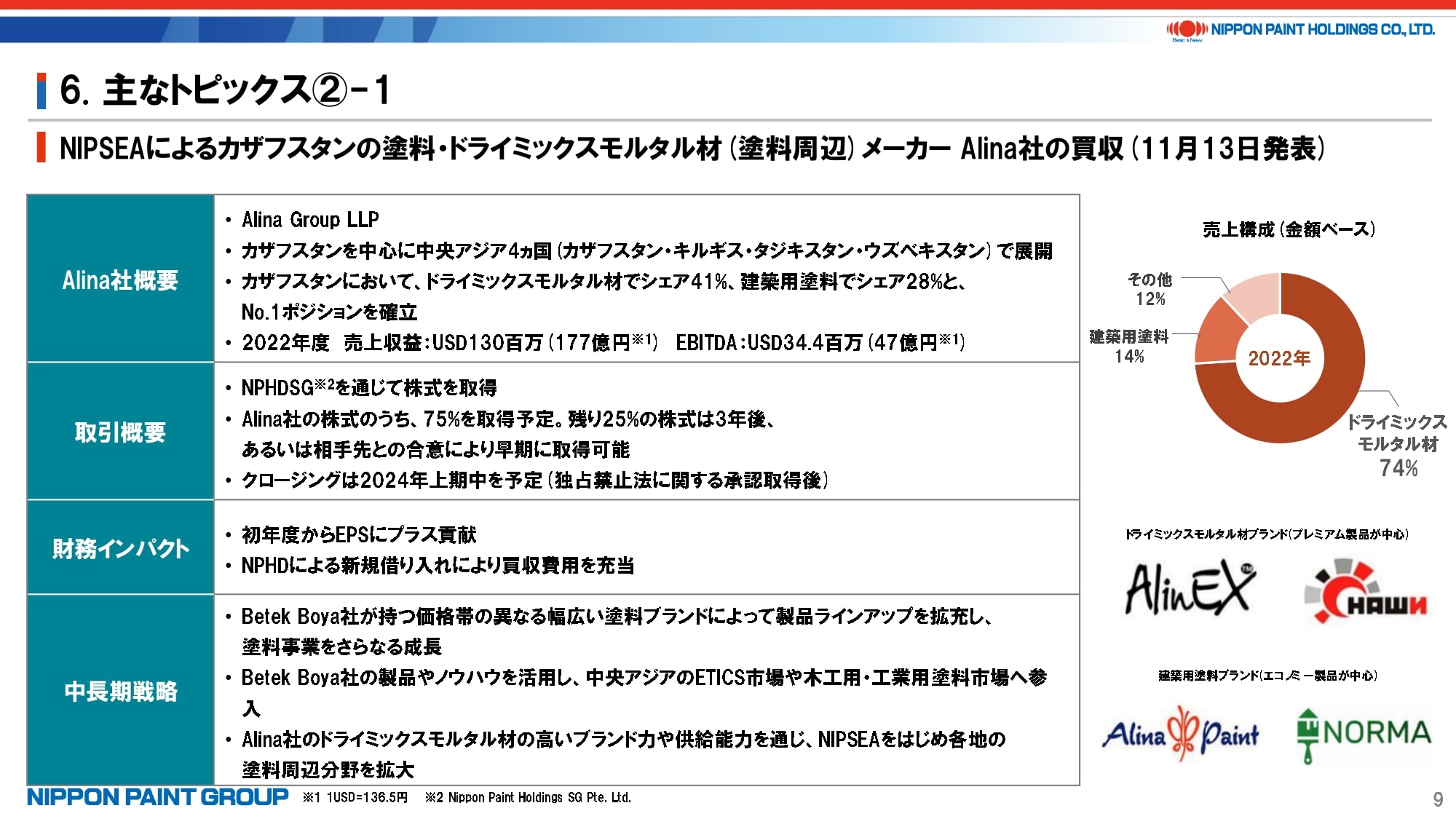

6. 主なトピックス②-1

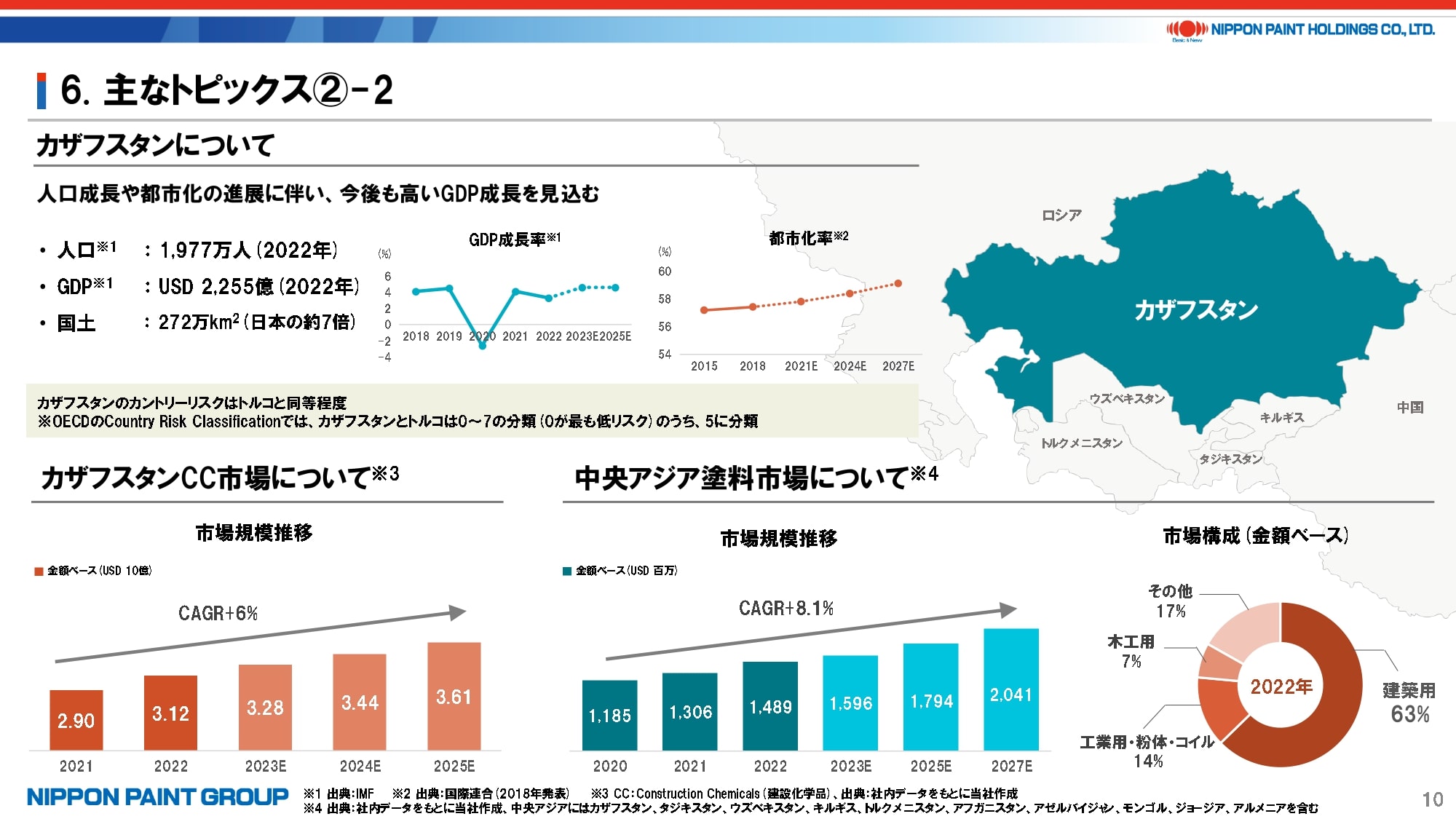

11月13日に発表したカザフスタンの塗料・ドライミックスモルタル材トップメーカーの買収について、少し補足説明いたします。

カザフスタンには、以前よりトルコのBetek Boya社が販売会社を通じて進出しており、地産地消を目指して現地でのオペレーションの可能性を探ってきました。そうした中、本件買収機会が巡ってきて、NIPSEAチームを中心に検討を進め、無事契約締結に至りました。非常に優れたチーム・ブランドと当社グループのノウハウを組み合わせることで、初年度からEPSにプラス貢献する見込みです。都市化の進展に伴う塗料のプレミアム化など、非常に楽しみな投資と考えています。クロージングは主に独占禁止法に関する承認を取得した後、2024年上期中になる想定です。

7. 主なトピックス②-2

カザフスタンも建築市場は着実に成長する見通しであり、No.1ブランドの会社を当社グループに迎え入れることができてとても嬉しく感じています。当社グループにNIPSEAやBetek Boya社などのアジアで勝てるチームがいるからこそ、当社からの余計な干渉を排除しながら、対象会社の良さをさらに伸ばすことができると考えています。

8. 2023年通期 業績予想

最後に、業績予想の修正に伴う補足をご説明いたします。

今回も新たな業績予想から第3四半期累計実績を差し引いた第4四半期の数値について、あくまでご参考として記載しています。

先ほどのご説明の通り、第4四半期は需要が減退するタイミングであり、経済環境も決して良好とは言えない中、前年同期比10%程度の売上成長を見込み、営業利益率も10%と前年同期比0.9ポイントの改善を見込んでいます。この営業利益は、DuluxGroup社が上期に計上した保険収入との相殺で洪水関係の費用が約10億円、NIPSEA中国関係の引当金として売上収益の約1%に相当する10億円程度、トルコにおける超インフレ会計の影響などを織り込んだ数字となります。一方で、冒頭でご説明の通り、年末に向けて市場、為替、超インフレ会計の動向によっては、今期の着地は変動し得る点をご理解ください。

最後に、第3四半期決算、通期業績予想の修正は各地域における弛まぬ努力の結晶であり、当社グループの力強さを示す結果であると考えています。引き続き健全な警戒心を持ちながら、M&Aの可能性も継続的に探っており、EPSの積み上げに腐心していきたい考えです。

以上、ご静聴ありがとうございました。