文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、日本ペイントの中期経営方針、「アセット・アセンブラー」としてのロードマップについて、ご説明いたします。

なお、本説明会については、マスコミの方々にもご参加いただいています。

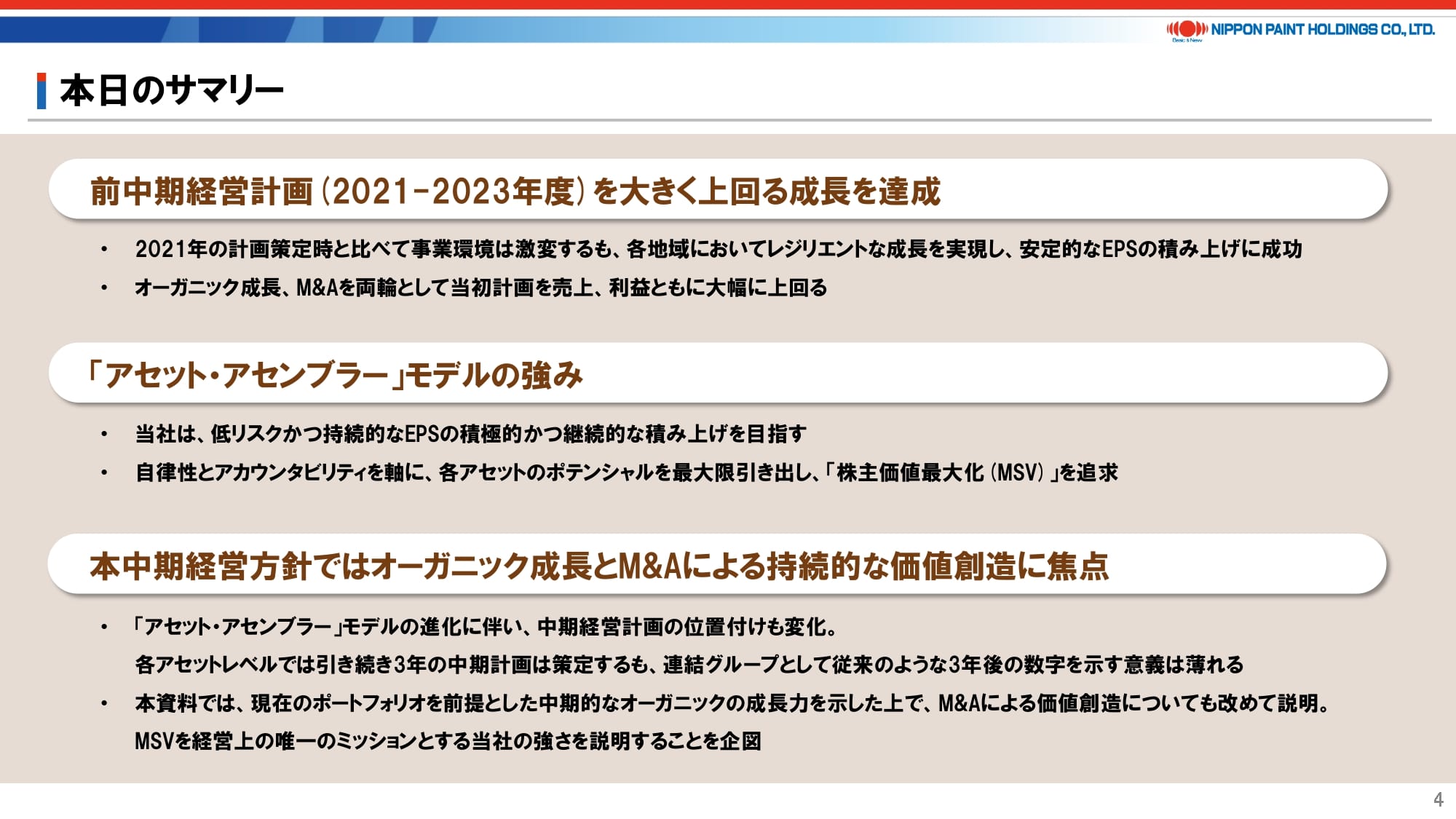

2. 本日のサマリー

はじめに、本日のサマリーです。

2021年3月に策定・発表した前中期経営計画(2021-2023年度)において、2023年に売上収益1兆1,000億円、営業利益1,400億円、EPS(1株当たり当期利益)45円を目指す計画は、結果として大きく上回ることができました。

この3年間、コロナ影響は実質的に2023年初頭まで継続し、自動車などの多くの工業用製品においては半導体不足やサプライチェーン問題が発生した一方、ウクライナをはじめとする各地での紛争の発生や、インフレに伴う原材料価格の高騰、中国における不動産不況など、外部環境としては非常に厳しい時期が続きました。

しかし、そうした中にあっても、当社の事業特性としての根強い市場需要、トップシェアを有するブランドの強さ、それに伴う価格転嫁力、良質なM&Aの継続的な積み上げにより、力強い成長を達成することができました。

その力強さの源泉については、当社が掲げる「アセット・アセンブラー」モデルにあると考えています。派手さはないものの、堅実な会社を積み上げていくことで、低リスクかつ持続的なEPSの積み上げを目指すものです。その上で、そうした優良な会社における優秀な経営陣に対して、自律性とアカウンタビリティを求めることで、結果としてそのアセットのポテンシャルを最も引き出することができると考えています。

私たち共同社長が、豪州や中国、トルコなどでの塗料の販売方法が分かるわけではありません。一方で、そうした地域・事業の経営陣が事業環境の変化に対して素早く対応し、結果にコミットしているか、結果を残しているかどうかは判断できると考えています。私とウィー・シューキムはともにNIPSEAやDuluxGroupの取締役を務めています。日本グループにおいては、ウィーが各事業会社の経営会議をリードしています。私はDunn-Edwards社の取締役会議長を務めています。当社はこうしたガバナンスを徹底することにより、各アセットのポテンシャルを引き出していますが、正直これがあらゆる会社に適用するべきモデルとは考えていません。当社グループの事業はリスクも低く、安定的な収益基盤を有することから、最も効率的かつ有効なモデルであると考える次第です。

前中期経営計画においても「株主価値最大化(MSV)」が経営上の唯一のミッションであることに変わりはありませんでしたが、「アセット・アセンブラー」を標榜し始めたのは2022年からです。ウィーと私が共同社長に就任した2021年4月からその進化が進み、持株会社の位置付けも2022年から日本グループの機能会社を分離するなどを経て、今日に至っています。

各アセットレベルでは引き続き3~4年の中期経営計画を策定・実行する中で、これからもM&Aを継続していきます。ただし、当社の潜在力を正しくご理解いただくためには、これまでのように3年後の数字を1本値でお示しすることの意義は薄れたと考えています。

本日は改めて現在のポートフォリオにおける潜在成長力をお示しした上で、当社の考え方をより正しくご理解いただくことを目的として、「中期経営方針」をご説明いたします。

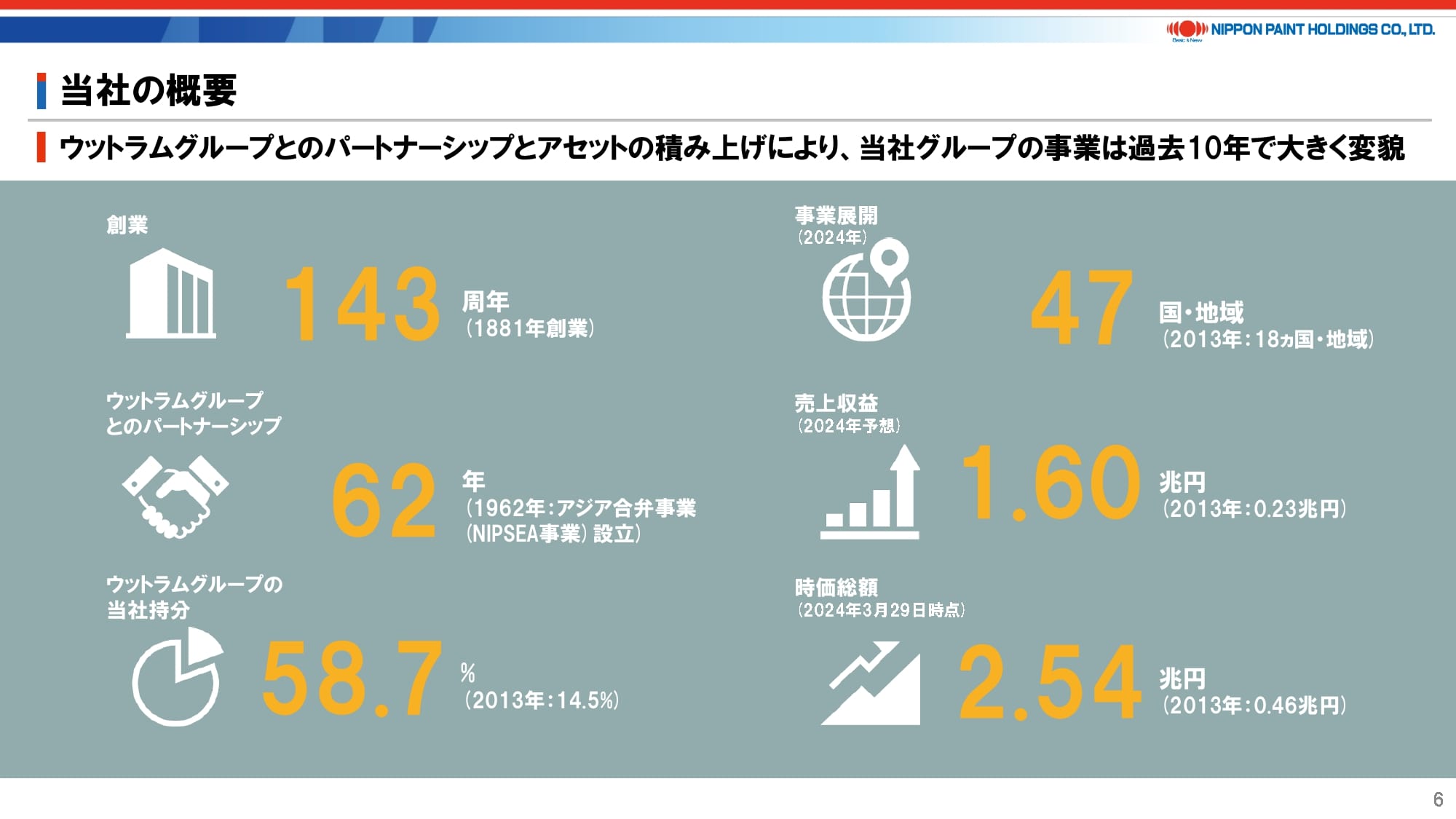

3. 当社の概要

当社の概要を改めてご説明いたします。

当社は143年の歴史を誇り、10年前は18だった国・地域が現在は47まで拡大しています。現在の大株主であるウットラムグループとは62年もの長きにわたるパートナーシップを継続する中、売上収益や時価総額が10年前とは様変わりしており、143年の歴史を誇る日本企業としては驚異的な成長を遂げていると考えています。

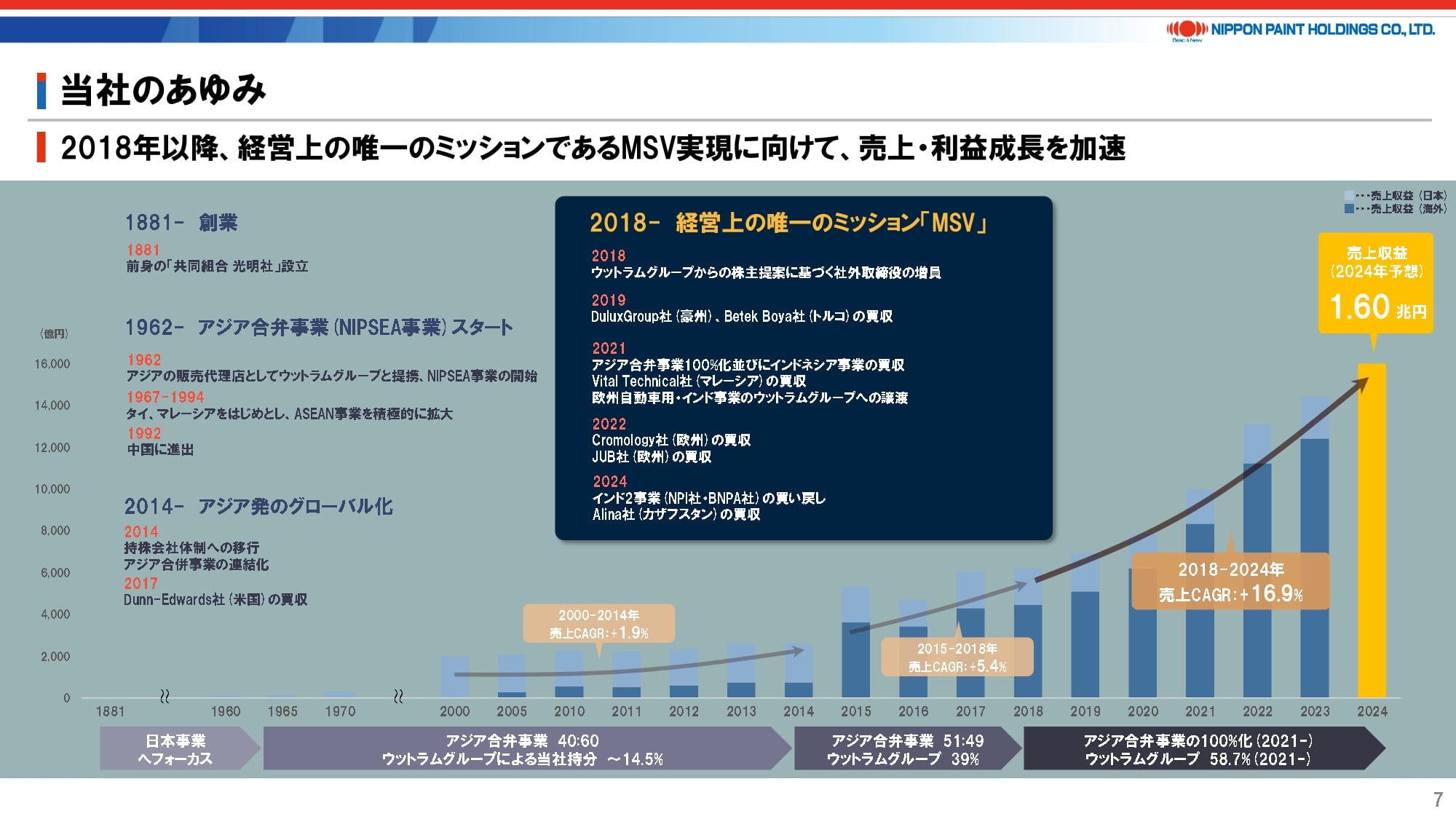

4. 当社のあゆみ

もう少し歴史を紐解いてみますと、当社の歴史は大きく4つの時期に分けることができると考えています。

すなわち、1881年からの創業期、1962年からのアジア合弁事業のスタート、2014年にはアジア合弁事業の連結化により、それまで2,500億円規模であった売上収益は一気に6,000億円近くまで拡大し、そこからグローバル化が始まります。

ただし、大きな変節点としては2018年と捉えています。ウットラムグループによる株主提案をきっかけに取締役会構成が大きく変化するとともに、経営上の唯一のミッションとしてMSVと掲げ、その後のM&Aにおいてもリスクが低く収益性の高い建築用塗料が中心となりました。2021年には長年の懸案であったアジア合弁事業の100%化も達成し、その後も成長を加速させてきました。

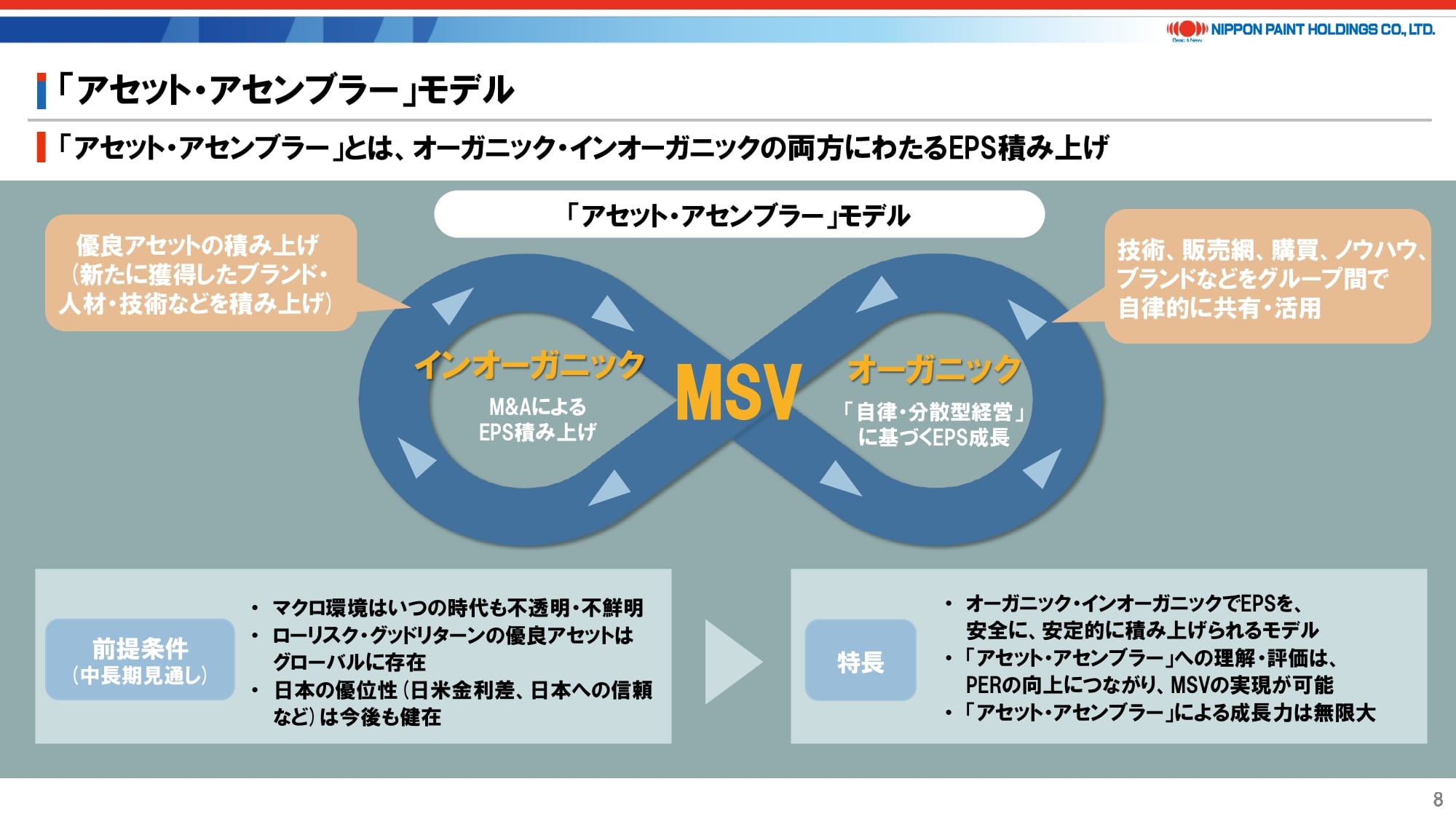

5. 「アセット・アセンブラー」モデル

ここからは、「アセット・アセンブラー」の本質についてご説明いたします。

「アセット・アセンブラー」の要諦は、オーガニック、インオーガニックの両方にわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」を目指すものです。ローリスク・グッドリターンとなるアセットはグローバルにはまだまだ存在しますし、低金利のみならず、日本企業が買収者になることの信頼感なども含んだ日本の優位性は今後も健在であると考えています。そうして取得したアセットのポテンシャルを最大限引き出す力により、オーガニックでも成長を加速し、それがまた新たなアセットを呼び込むという循環により、株主価値のアップサイドは無限であると考えています。

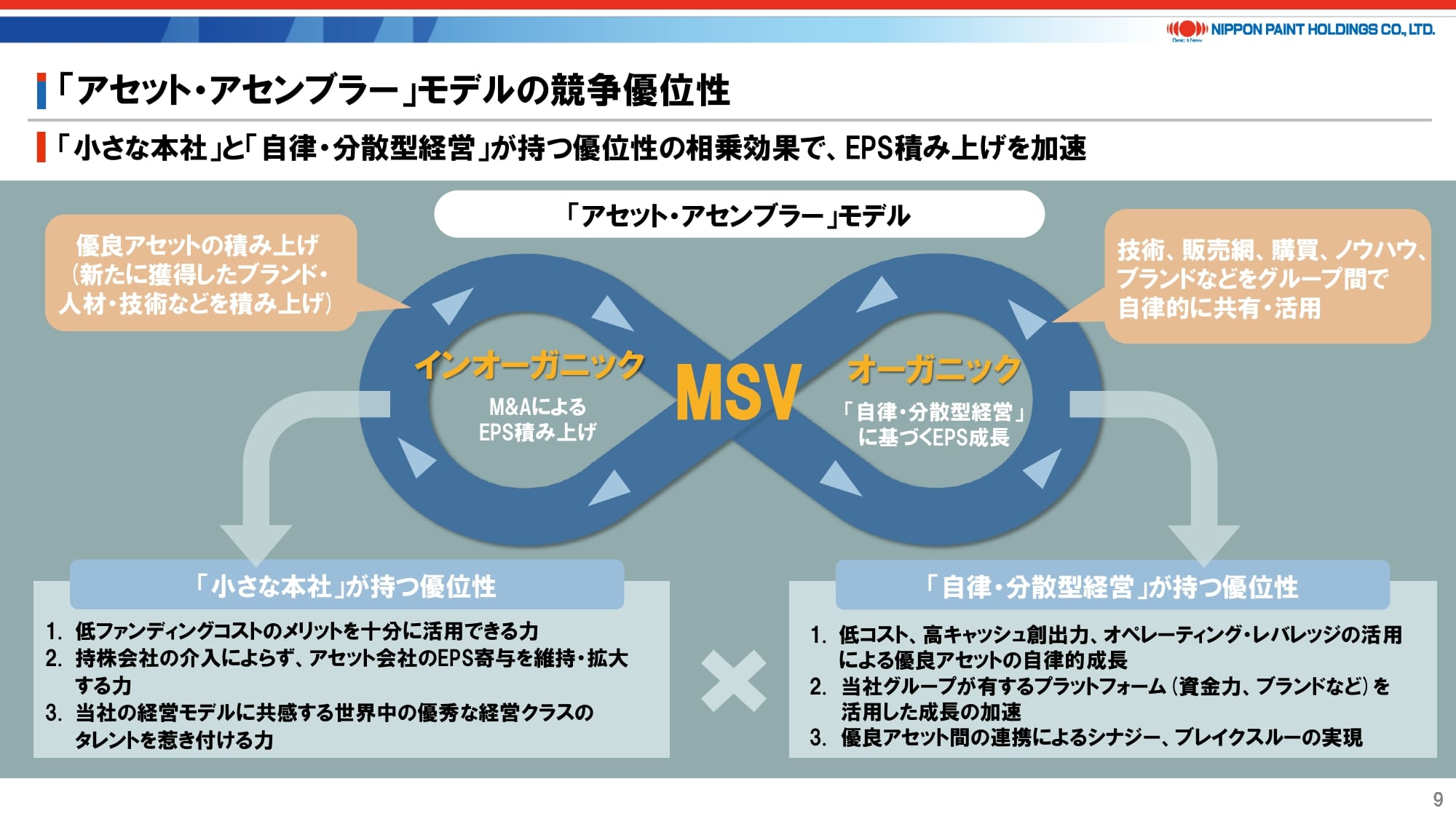

6. 「アセット・アセンブラー」モデルの競争優位性

続いて、「アセット・アセンブラー」の競争優位性をご説明します。

低金利のみならば全ての日本企業に優位性がありますが、当社はそれを活用する力、意思があるということです。一方で、小さな本社を維持する中で、リスクの低い資産を見極め、適正なバリュエーションで買収し、自律性とアカウンタビリティを有する優秀な人材を惹き付けることにより、いくつものアセットを積み上げることが可能です。そうした優秀な人材の集合体は、持株会社があれこれ指示しなくても、貪欲にグループのリソースの活用を求めるものです。

こうした考え方を示す事例を1つご紹介いたします。多くの投資銀行は「当社の北米が戦略的に重要にもかかわらず、弱いだろう」と考えて、さまざまな提案を持ってきてくれます。確かにDunn-Edwards社は巨大な北米市場において小さな存在ですが、西海岸を中心とした市場では持続的に成長と収益を両立することができているため、新規に買収する必要性は薄いと考えています。当社のアジェンダは全米で、あるいはグローバルで1位を獲ることではなく、あくまでMSVです。いくら北米が魅力的な市場だからと言って、どんなバリュエーションであっても、あるいはどんなリスクを取ってでもM&Aを実施するというのは、MSVに反すると考えています。

そういう意味において、現在のポートフォリオは完全とは言えないものの、「何かをやらなくてはその地域で事業が行き詰まってしまう」という状態の会社はなく、基本的に当社からの支援を必要とすることなく自律的にキャッシュを創出し、持続的なEPS貢献ができる会社の集合体です。例えば、買い戻しを決定したインド事業についても、こうした状態になったと判断したからこそ、買い戻しを決断しました。

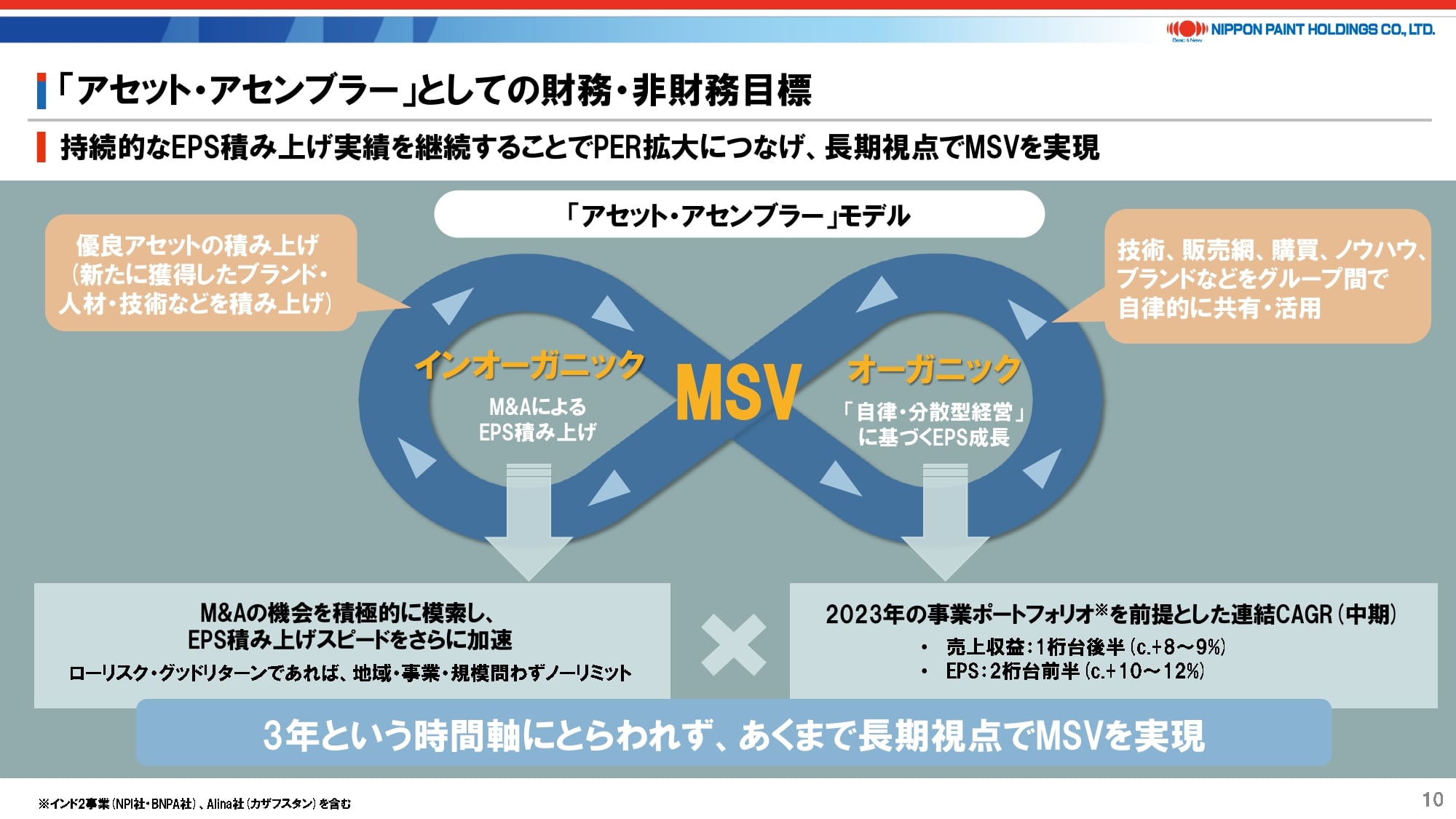

7. 「アセット・アセンブラー」としての財務・非財務目標

そうした考えのもと、説明資料10ページの右下に記載している通り、既存ポートフォリオにおける連結売上収益は中期的に年率8~9%の成長、EPSは年率10~12%の成長を目指していくガイダンスを掲げています。

同時に、左下に記載している通り、安全かつ継続的にEPSを積み上げられるM&Aを志向していきます。あえて申し上げれば、ローリスク・グッドリターンであれば、地域・事業・規模を問わず、ノーリミットでEPSを積み上げられると考えています。

もちろん毎年毎年が勝負であることから短期でも業績を上げながら、3年と期間を区切ったものではなく、長期視点でMSVの実現を目指していきます。

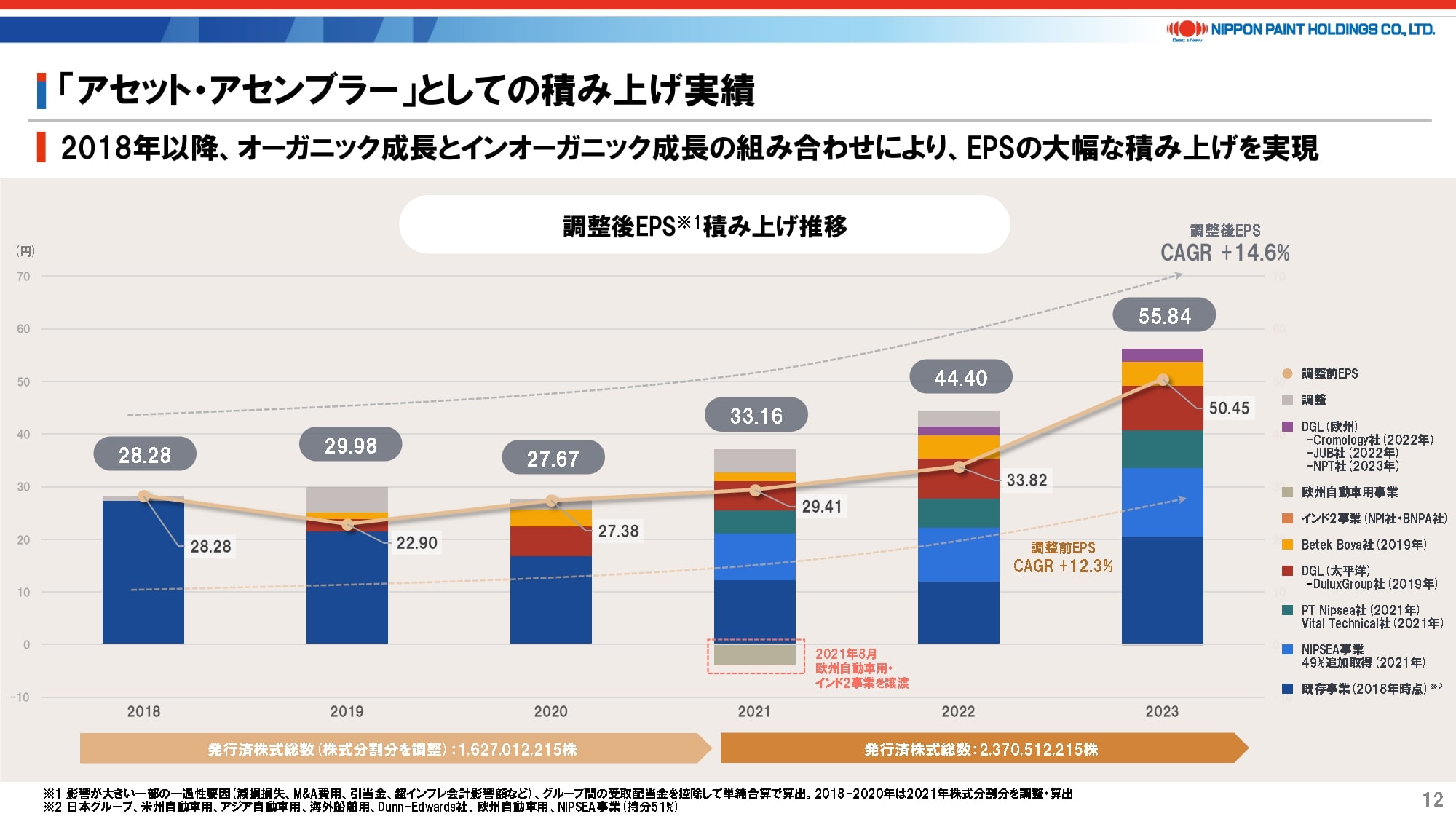

8. 「アセット・アセンブラー」としての積み上げ実績

ここまで当社のベースとなる考え方をご説明してきましたが、ここからは実際のEPS積み上げに向けた考え方を俯瞰しながらご説明いたします。

説明資料P12では、当社のEPS積み上げ実績の推移について、特殊要因を控除しながらご参考としてお示ししています。例えば、2019年に計上した欧州・インドにおける自動車用事業の減損、2022年に計上した中国における引当金、2022年以降のトルコにおける超インフレ会計の影響などを除いており、巡航速度としての当社事業の本来の力をご理解いただくにはご参考になるかと考えています。

また、2021年に実施したアジア合弁事業の100%化、インドネシア事業の買収に伴い約46%相当の新株を発行しましたが、2021年以降、ダークブルーで示したNIPSEAの51%相当、ライトブルーで示した49%相当、グリーンで示したインドネシアのそれぞれの貢献により、2020年を上回るEPS貢献があったことが見て取れます。

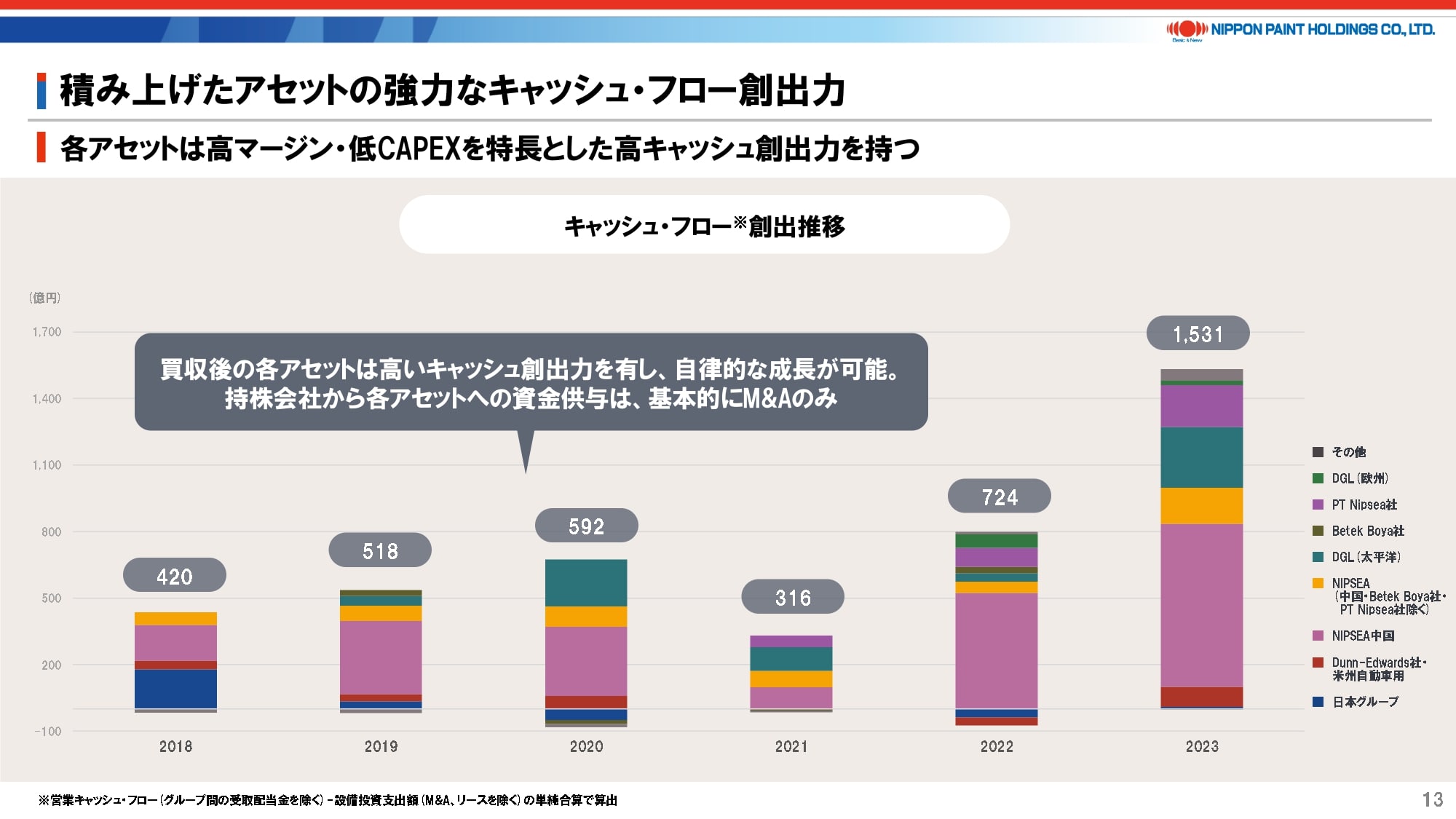

9. 積み上げたアセットの強力なキャッシュ・フロー創出力

当ページも初の試みとして、各地域におけるキャッシュ創出力をお示ししています。これは税引き後の営業キャッシュ・フローから、M&Aを除いた通常設備投資を差し引いた金額の集合体となります。

2023年はKPIとして掲げるキャッシュ・コンバージョン・サイクル(CCC)が各地で大きく改善したことも相まって、非常に多くのキャッシュを創出することができました。今後は2023年ほどではないにしても、各アセットでM&Aを除けば基本的にキャッシュを創出することができる構図は維持できると考えています。

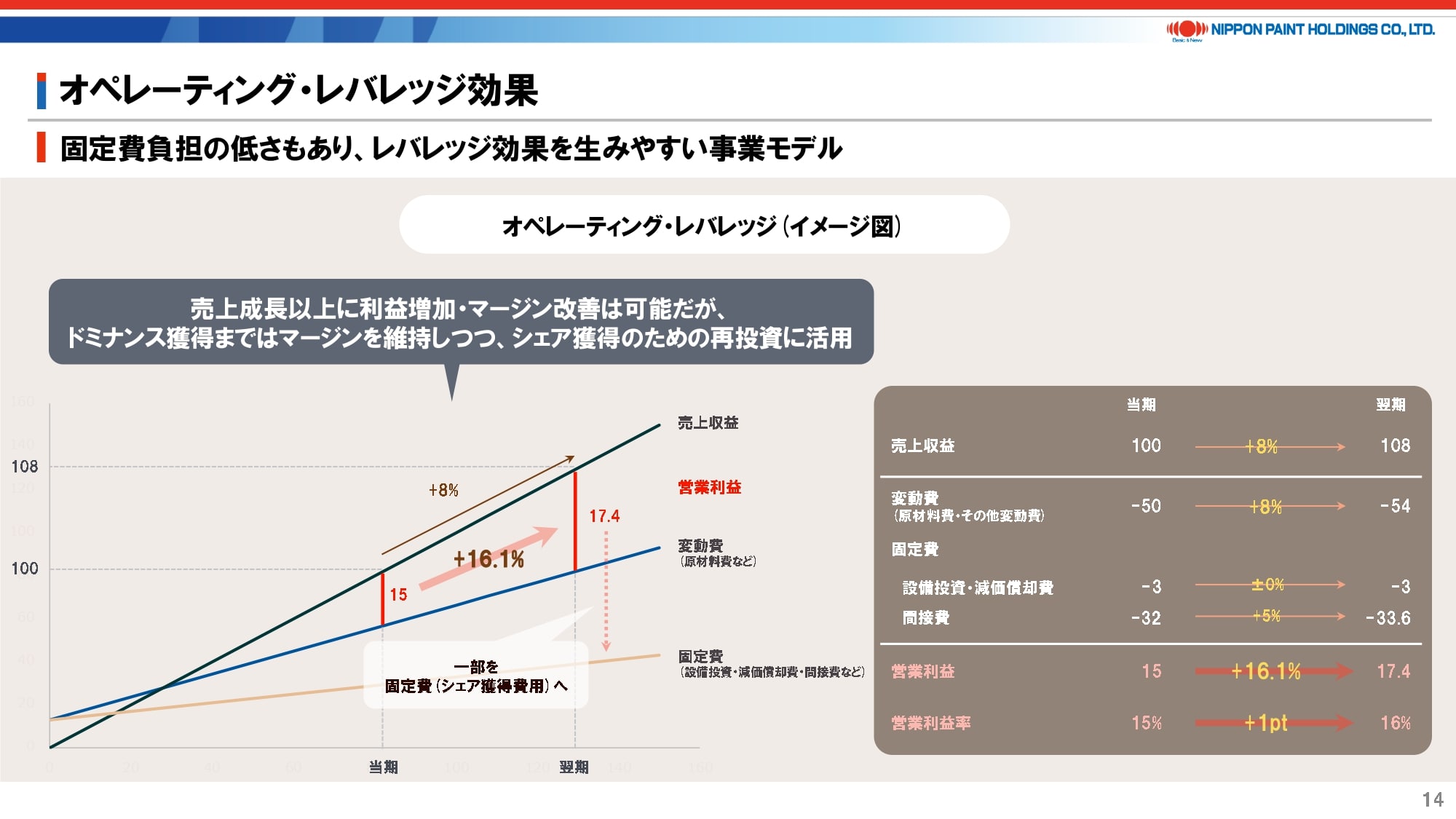

10. オペレーティング・レバレッジ効果

ここでは、オペレーティング・レバレッジ効果について、塗料ビジネスを例にご説明いたします。

地域・事業によって異なるのでご留意いただきたいものの、基本モデルの構図では、売上収益に対して変動費が概ね50%、固定費が約35%となり、その結果として営業利益率は15%となります。通常は成長に比べて固定費や設備投資の上昇は抑えられるため、8%の売上成長があれば、16%の利益成長が可能です。

ただし、現実としてここまでの利益成長に至らないのは、例えば、インフレで売上成長と同じくらいの固定費増加があるなどの要因に加えて、当社は戦略的にこの超過マージン分を成長投資、例えば、広告、プロモーション、インセンティブに回すことで、むしろマージンは維持していく考え方を持っているためです。ドミナンス獲得まではそうした投資が重要ですし、もちろんドミナンスを獲得しても競合状況によってはまだまだ投資する必要があるかもしれません。

そうした中、当社の事業モデルでは、投資を止めればマージンを改善させることはある意味可能であるものの、それが長期のMSVに資するとは考えていないことをご理解いただきたいと思います。

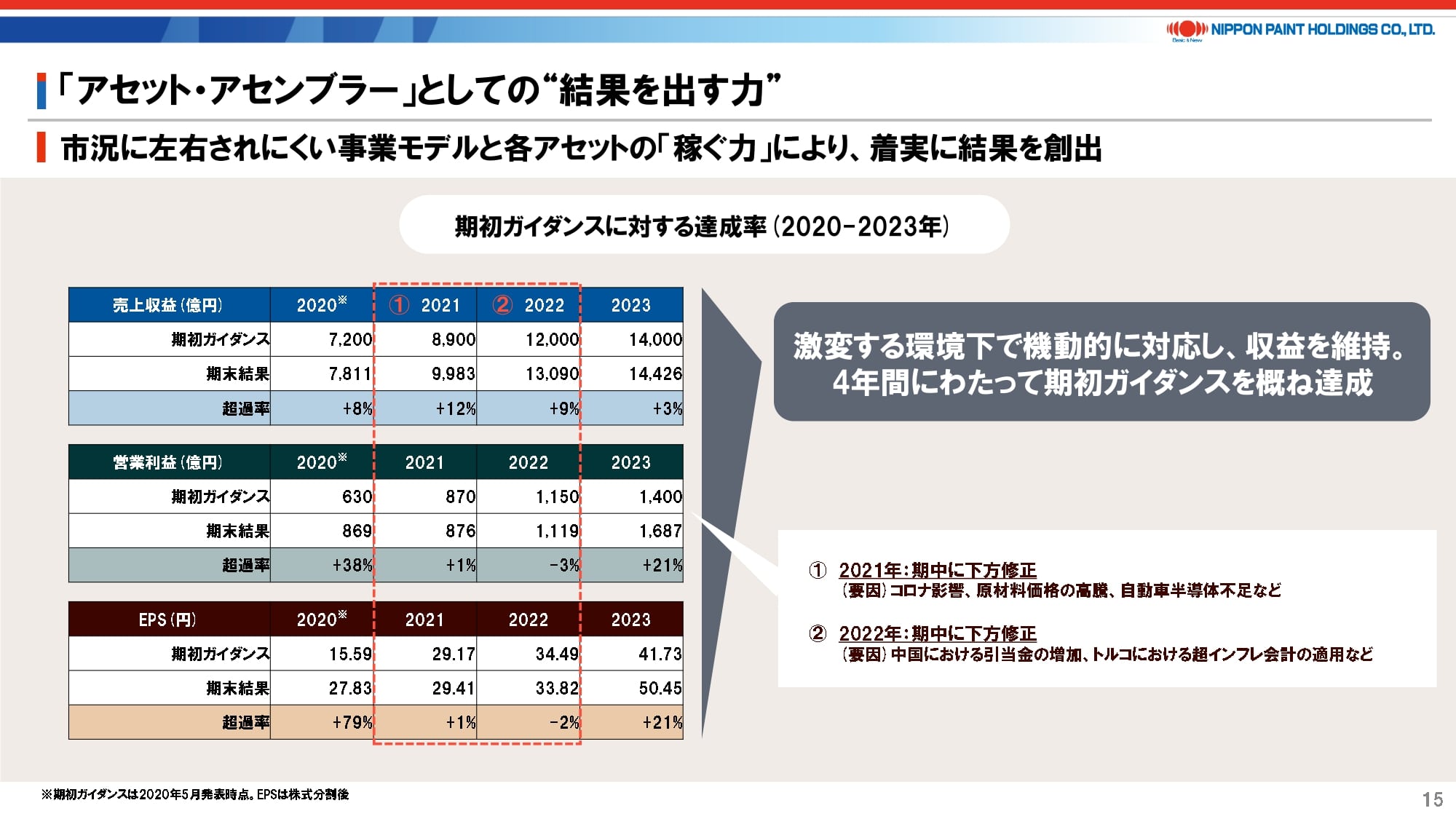

11. 「アセット・アセンブラー」としての“結果を出す力”

当ページでは、当社アセットの安全性を示す1つの証左として、広範な事業ポートフォリオにおいて個々さまざまな事象は起こり得るものの、全体としては着実に結果を創出している点をお示ししています。

非常に変化の激しい事業環境において、例えば、2021年には主に原材料価格の急騰により、2022年には中国における引当金の計上やトルコにおける超インフレ会計の適用などにより、期中で期初ガイダンスの下方修正を余儀なくされたものの、結果的には期初ガイダンスをほぼ達成できていることが見て取れます。また、こうした想定外の事象が少なくなった2023年においては、順調に期初ガイダンスを超過できていることも見て取れます。

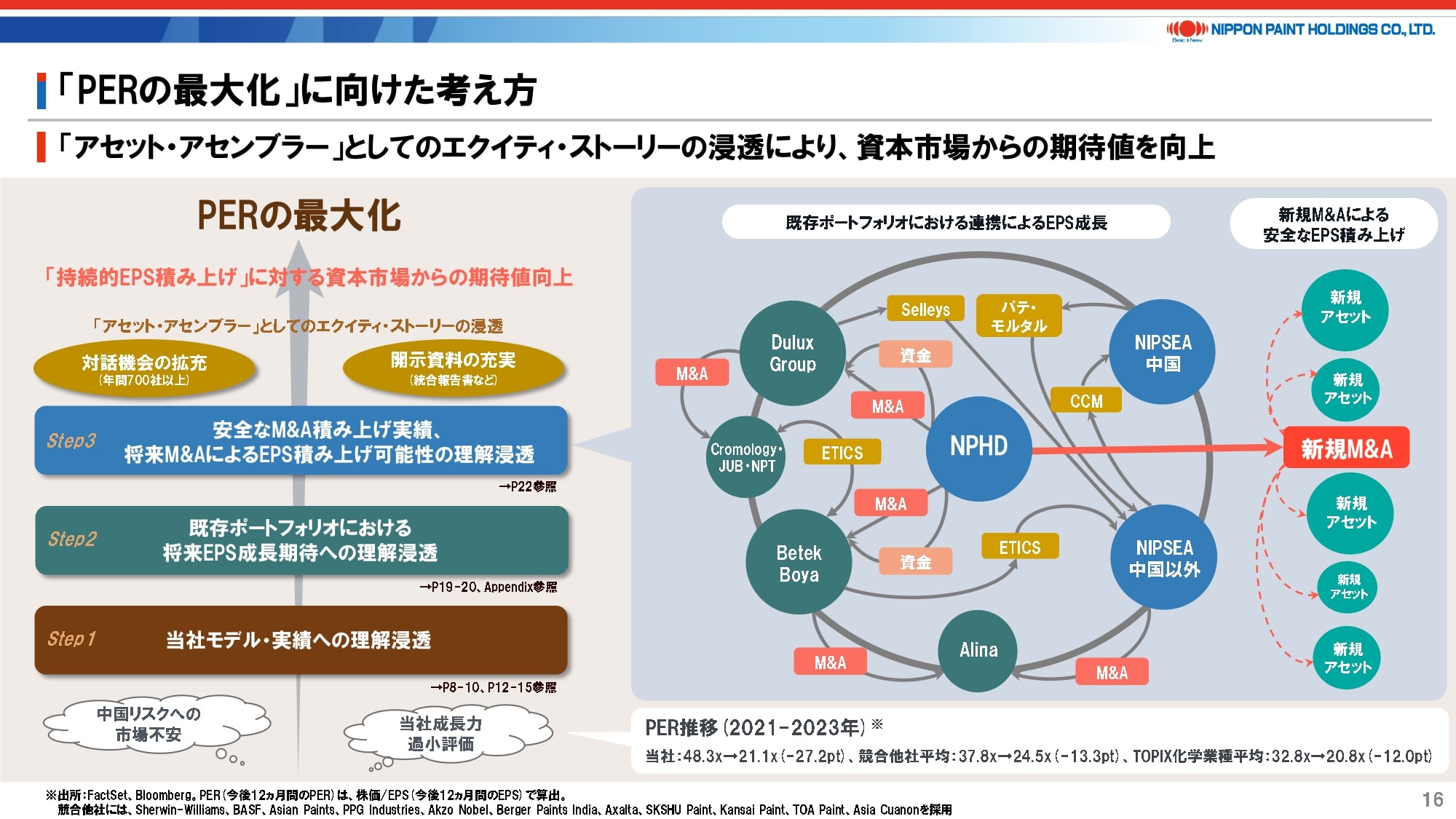

12. 「PERの最大化」に向けた考え方

こうした中、EPSは順調に拡大しているものの、株価はなかなか上がっていないのも事実であり、現状はPERが最大化されているとは言い難い状況にあると認識しています。

いくつかの要因はあると推察するものの、中国リスクに対する市場不安に加えて、オーガニックも含む当社の潜在成長力が過小評価されているのではないかと分析しています。

「PERの最大化」に向けては、

- 本日改めてご説明した当社の考え方や経営モデル、実績についてご理解をいただく。

- 現状のアセット・ポートフォリオにおける成長性についてご理解いただく。

- M&Aに対する考え方をご理解いただいた上で、投資家の皆様の評価モデルには入れにくいことは承知の上で、今後当社が実践していくM&AによるEPS積み上げの確からしさについて安心感を持っていただく。

- 対話や開示資料の充実などにより、「EPSコンパウンダー(Compounder)」、いわば「EPS積み上げマシーン」として当社の将来性をご理解いただく。

以上のようなステップを踏むことで、「PERの最大化」につなげていきたい考えです。投資家の皆様からのご意見なども積極的に伺いたいと考えていますので、引き続きよろしくお願いいたします。

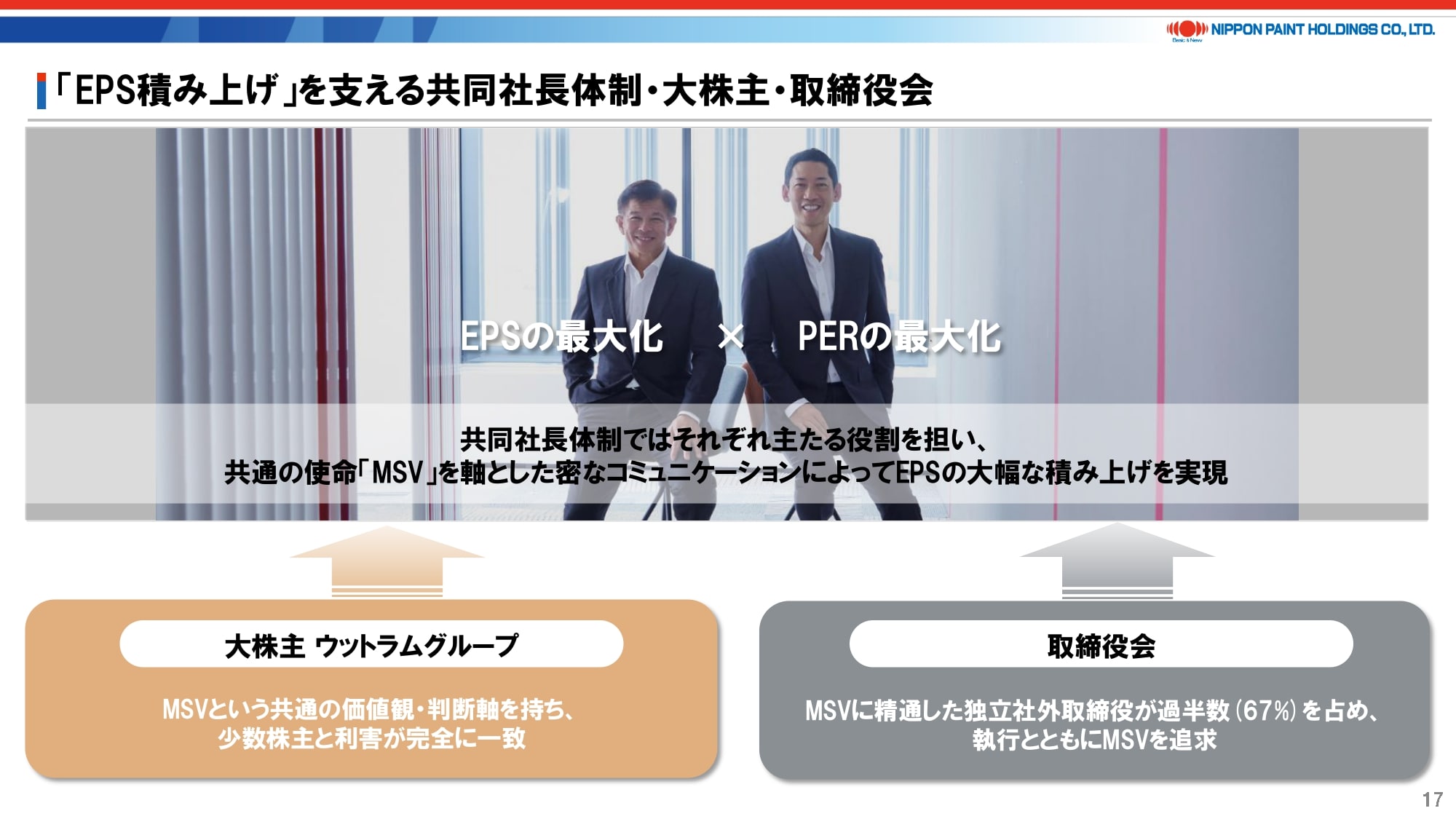

13. 「EPS積み上げ」を支える共同社長体制・大株主・取締役会

以上のようなEPS積み上げを支える体制についても、一言申し上げます。

2021年4月に共同社長体制を開始した当時は、多くの方から「本当に上手く機能するのか?」という疑問を投げ掛けられましたが、さすがに最近はそうした質問は少なくなりました。事業オペレーションのバックグラウンドが豊富なウィーと資本市場やM&Aを専門にしてきた私の密なコミュニケーション、MSVという共通の判断軸に加えて、あえて言えばお互いのエゴのない性格などが相まって、さまざまなアクションを遅滞なくというよりは、かなりのスピード感を持て実践してきたと自負しています。

少数株主と利害が一致している大株主、独立社外取締役が過半を占める取締役会とも非常に密なコミュニケーションを継続しており、全ての場面においてMSVという共通かつ唯一の判断軸で動くことができているのも、当社の強みと認識しています。

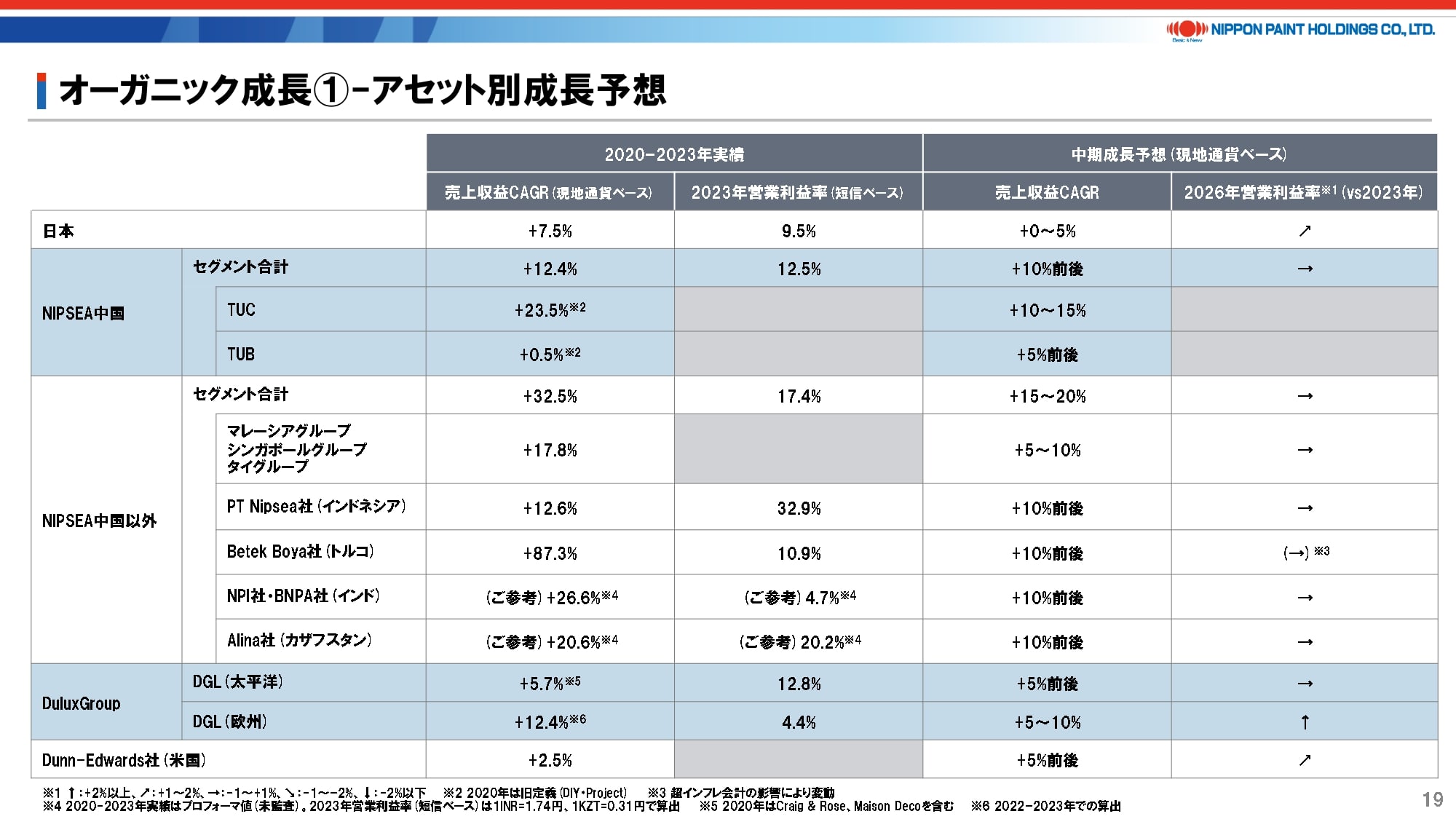

14. オーガニック成長①―アセット別成長予想

次に、アセット別にオーガニック成長の概要についてご説明いたします。

説明資料P19では、アセット別の中期成長予想とマージンの方向感についてお示ししていますが、従来ご説明してきた内容から大きな変更はありません。投資家の皆様がご懸念の中国についても、特に塗り替えを中心とした根強い需要がある中で、ブランドを生かした市場シェアの向上によって、継続的な成長は十分可能と考えています。

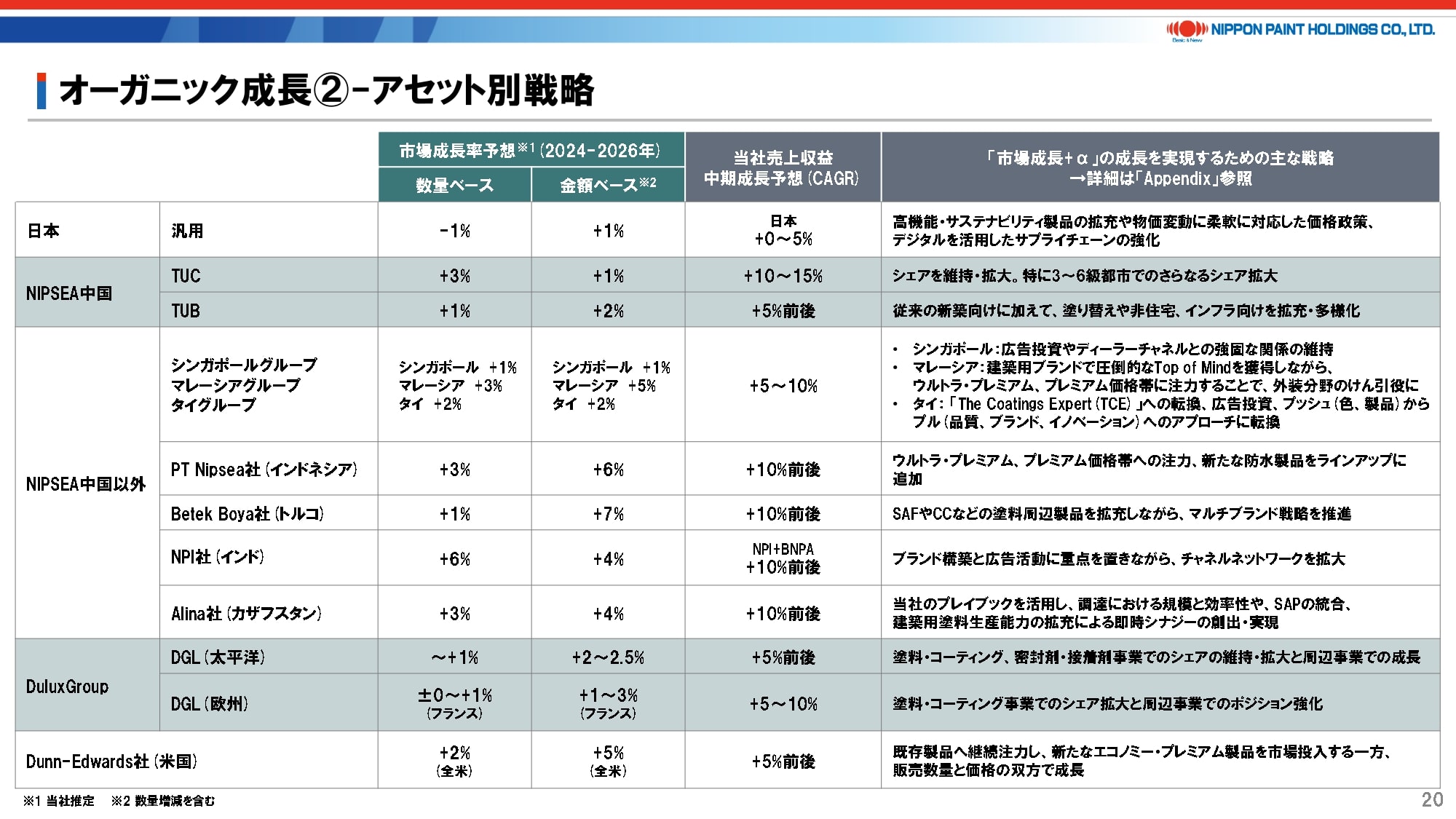

15. オーガニック成長②―アセット別戦略

当ページでは、各市場の成長予想との対比で、アセット別の成長予想をお示ししています。

金額ベースは数量の増減を含んでおり、例えば、中国は数量ベースでは根強い需要がある一方、経済環境によって金額ベースでは数量を下回る、すなわち、相対的に低価格製品の伸びが強まる見通しである中、当社は金額ベースで+10~15%の成長を見込んでいます。

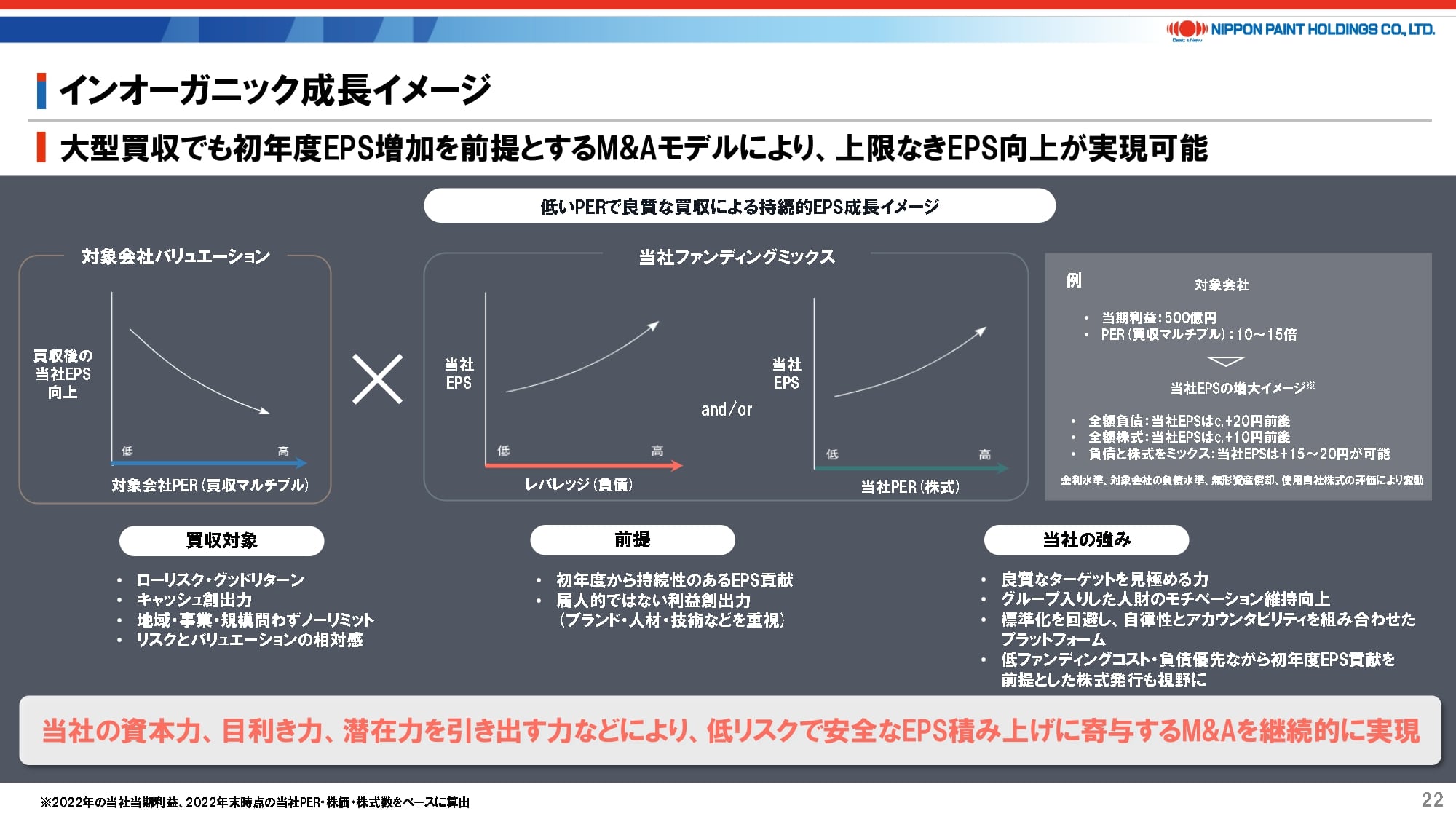

16. インオーガニック成長イメージ

インオーガニック成長については、具体的なターゲットをお示しできないものの、当社の考え方を共有させていただきます。

投資家の皆様からは、「現在はPMIが中心で、M&Aは少しお休みですか?」と最近よく聞かれます。それに対する回答は「No」であり、実際に検討して見送った案件などが結構存在します。

「アセット・アセンブラー」のメリットとして、優良なアセットを買収する結果として、標準化を避けながら、アセットの潜在力の開花に注力していくため、次のM&Aも継続的に実施できますし、実際に検討を続けています。

説明資料P22に掲載のイメージ図は、2023年度版の統合報告書に掲載した内容を引用しており、詳細な説明は割愛しますが、一言で申し上げれば、安全かつ優良なターゲットであることを前提として、バリュエーションとファンディングミックスによって、高いEPSの積み上げは十分可能と考えています。

私は常日頃から、ファンディングにおいては当然負債調達が優先であるものの、十分なEPS増加が見込まれるのであれば新株発行による資金調達も選択肢であると申し上げてきました。ただし、現在の株価水準、もっと言えば現在のPER水準において、新株発行の魅力は薄れてきており、これまで以上に対象会社のバリュエーションに留意する必要が出てきている、という実感もあります。それでも後述する通り、短期的にはレバレッジ水準も低下しており、キャッシュ創出力と併せて十分な資金力はあることから、MSVに資するM&Aを継続的に模索していく点に変わりはありません。

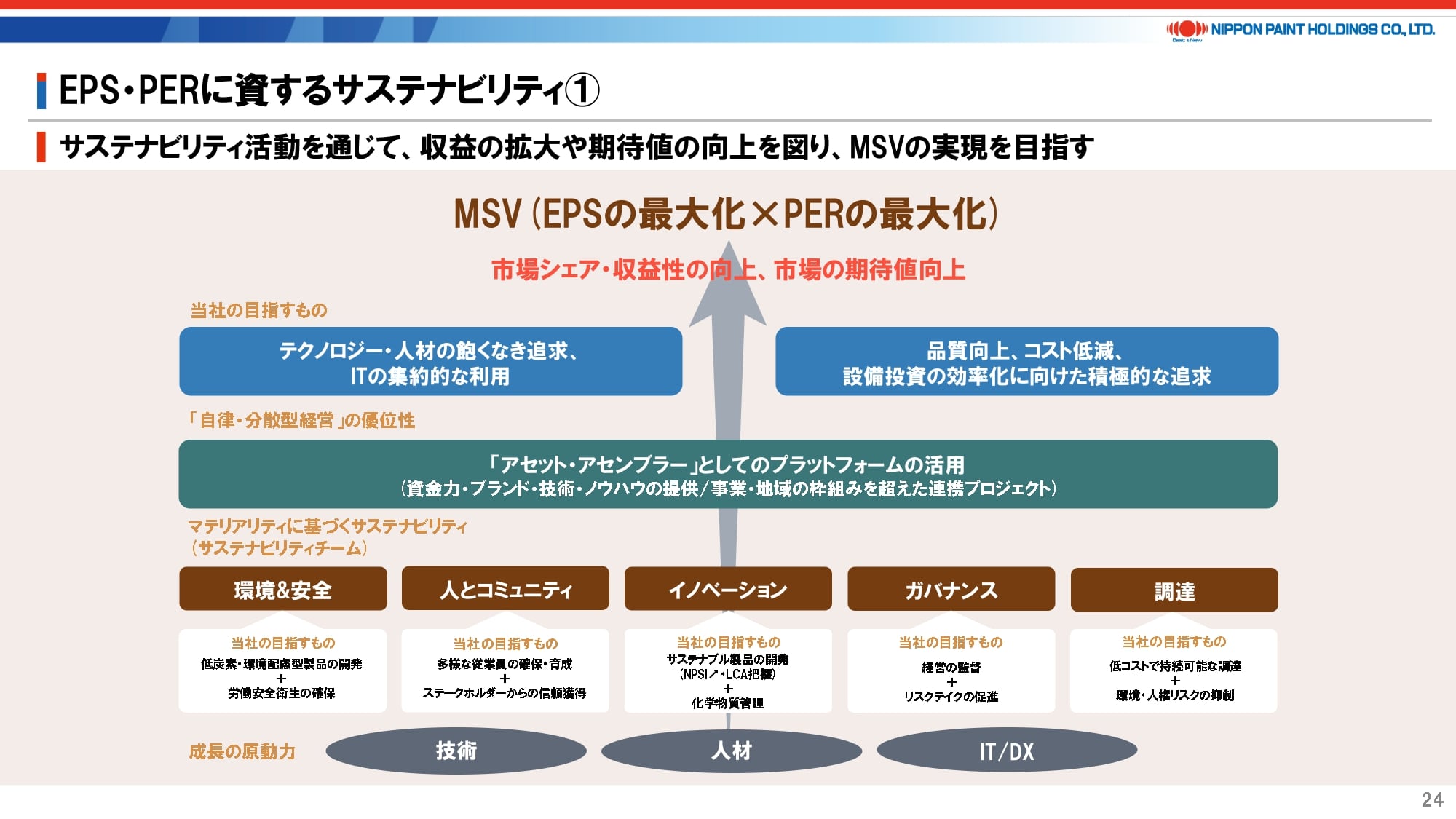

17. EPS・PERに資するサステナビリティ①

当ページからは、サステナビリティについてご説明いたします。

当社が掲げるMSVは、ステークホルダーに対する責務の充足を大前提としており、これは法的なものに加え、社会的、倫理的責務も含みます。さまざまなサステナビリティ活動も常にMSVにつながるべきものであると考えており、サステナビリティ自体を目的化するわけではありません。

そうした中、5つのサステナビリティチームのリーダーをパートナー会社のリーダーから選出するとともに、「アセット・アセンブラー」としてのプラットフォームを活用しながら、横ぐしの活動を通じて、技術や人材の追求、ひいては環境や人権などにかかる責務の充足を図りながら、MSVを追求しています。

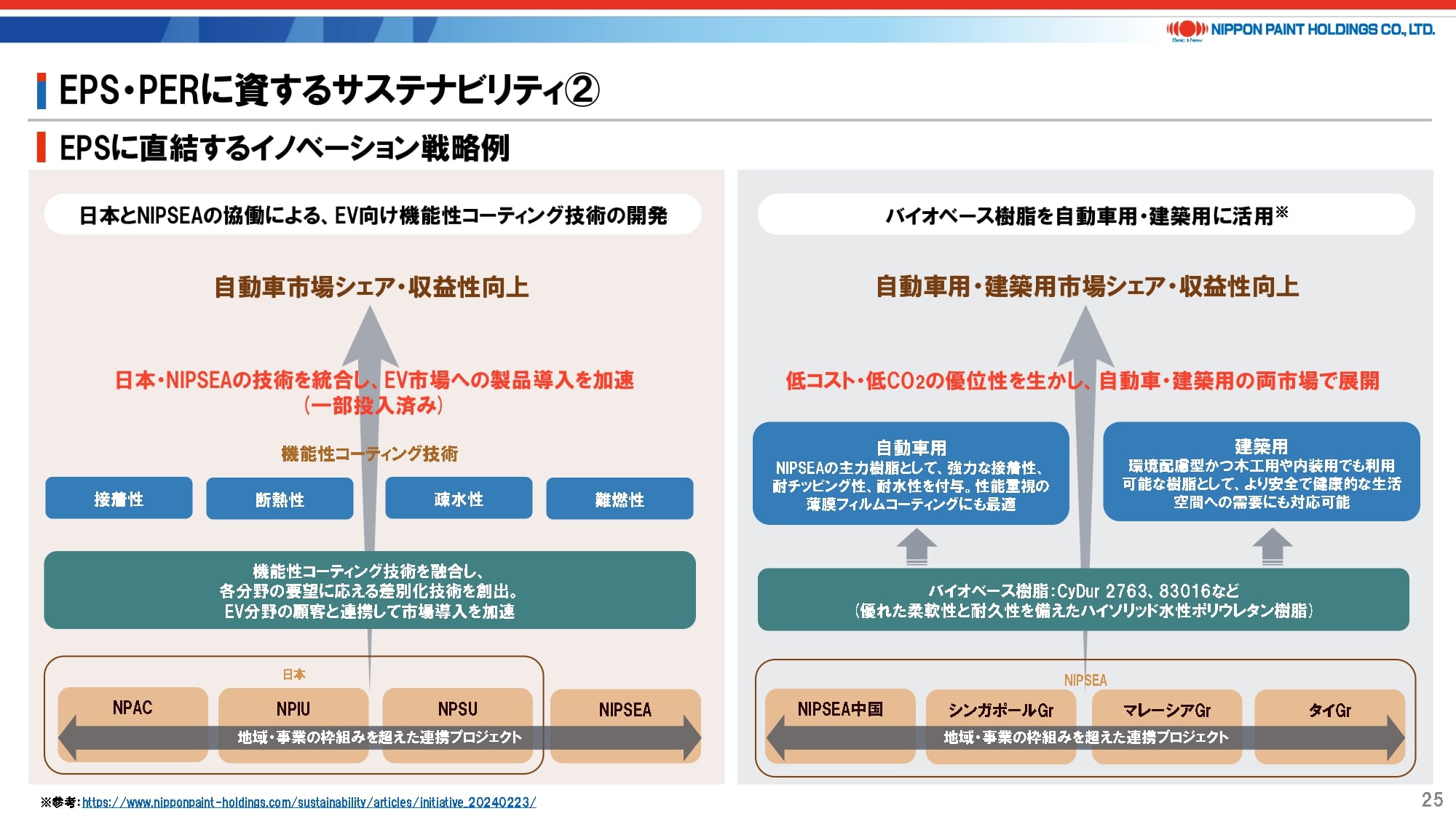

18. EPS・PERに資するサステナビリティ②

技術にかかるイノベーション戦略の事例としては、地域をまたぐ技術開発、ノウハウの共有によって、例えばEV向けコーティング技術の開発や、バイオベース樹脂の活用などを進めており、結果として社会課題の解決に資すると同時に当社の収益にもつながる取り組みを進めています。

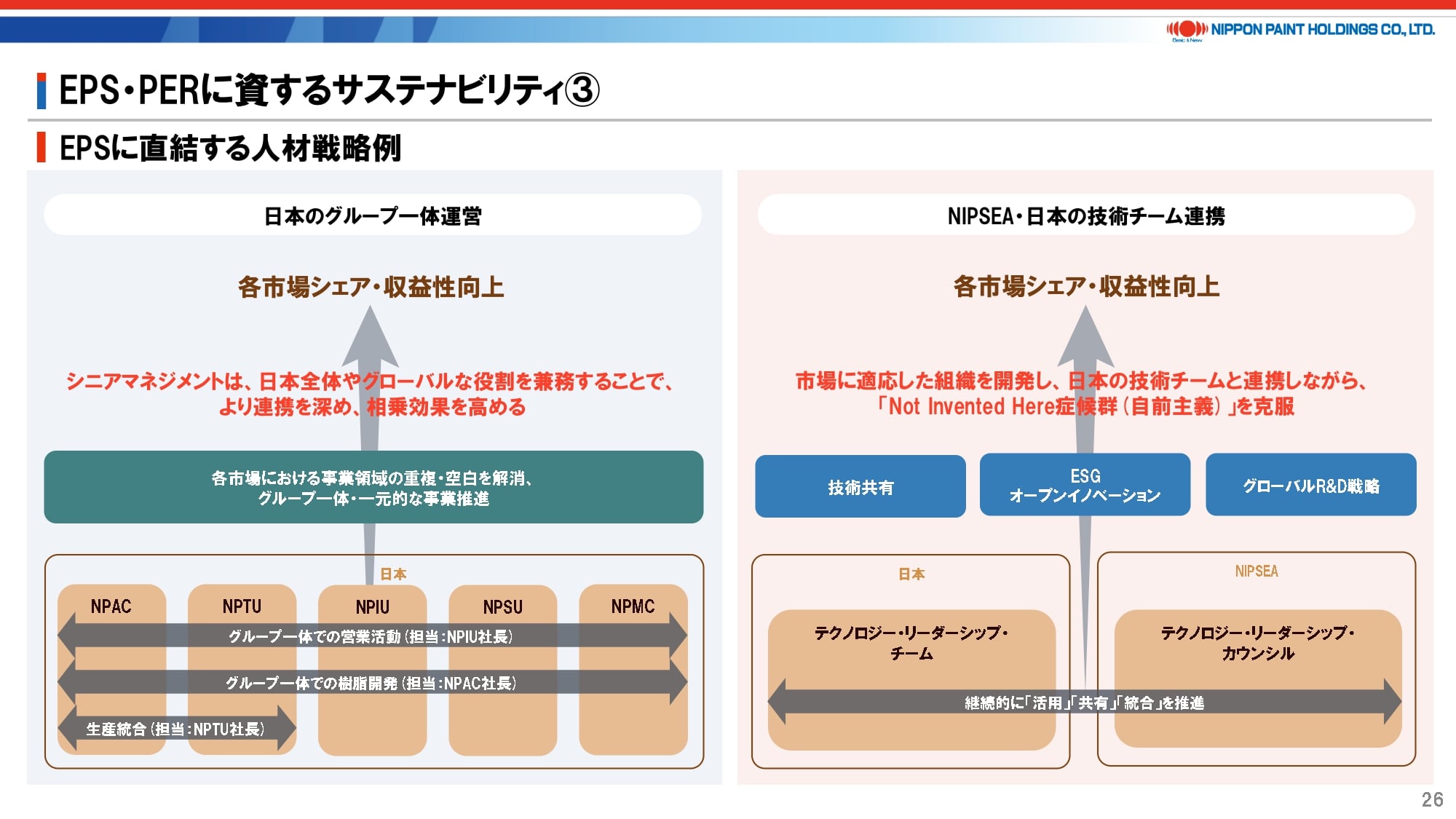

19. EPS・PERに資するサステナビリティ③

人材戦略についての事例もご紹介いたします。

2015年に全体で2,000億円規模の日本事業を分社化して以降、5つの事業会社ごとに自律性を追求した結果、各事業のアカウンタビリティは向上した一方、人材配置の硬直化や組織のサイロ化など、さまざまな問題が顕在化しています。いたずらにコストを再び掛けて組織を一体化するのではなく、例えば、リーダーには兼務ポジションを増やし、より全体最適を目指す試みを実行しています。日本グループでは技術陣を統括するCTOは既に存在していましたが、それに加えて営業や樹脂開発、生産などとステップを踏んで一体運営しています。

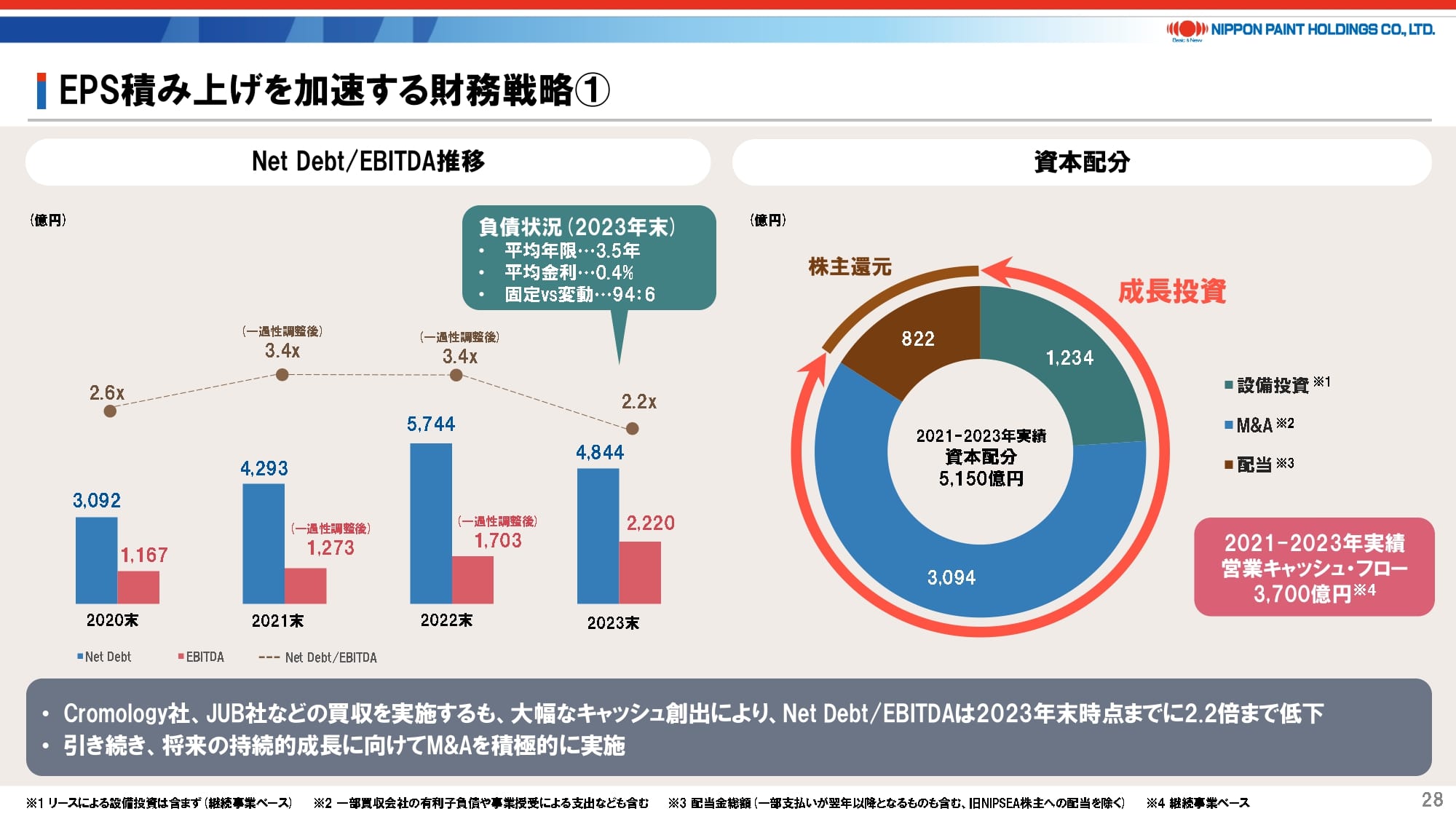

20. EPS積み上げを加速する財務戦略①

財務面についてご説明いたします。

先ほどもご説明した通り、2023年は収益、CCCの改善により、キャッシュ創出が大幅に増えたため、2023年末のNet Debt/EBITDAは2.2倍まで低下しています。この3年間で約3,700億円のキャッシュを創出する一方、設備投資に1,200億円、配当に800億円、M&Aに3,000億円強がそれぞれ振り向けられた結果、調達によってNet Debtは増えたものの、EBITDAも増えており、当社の事業特性に鑑みても全くの安全圏にあります。

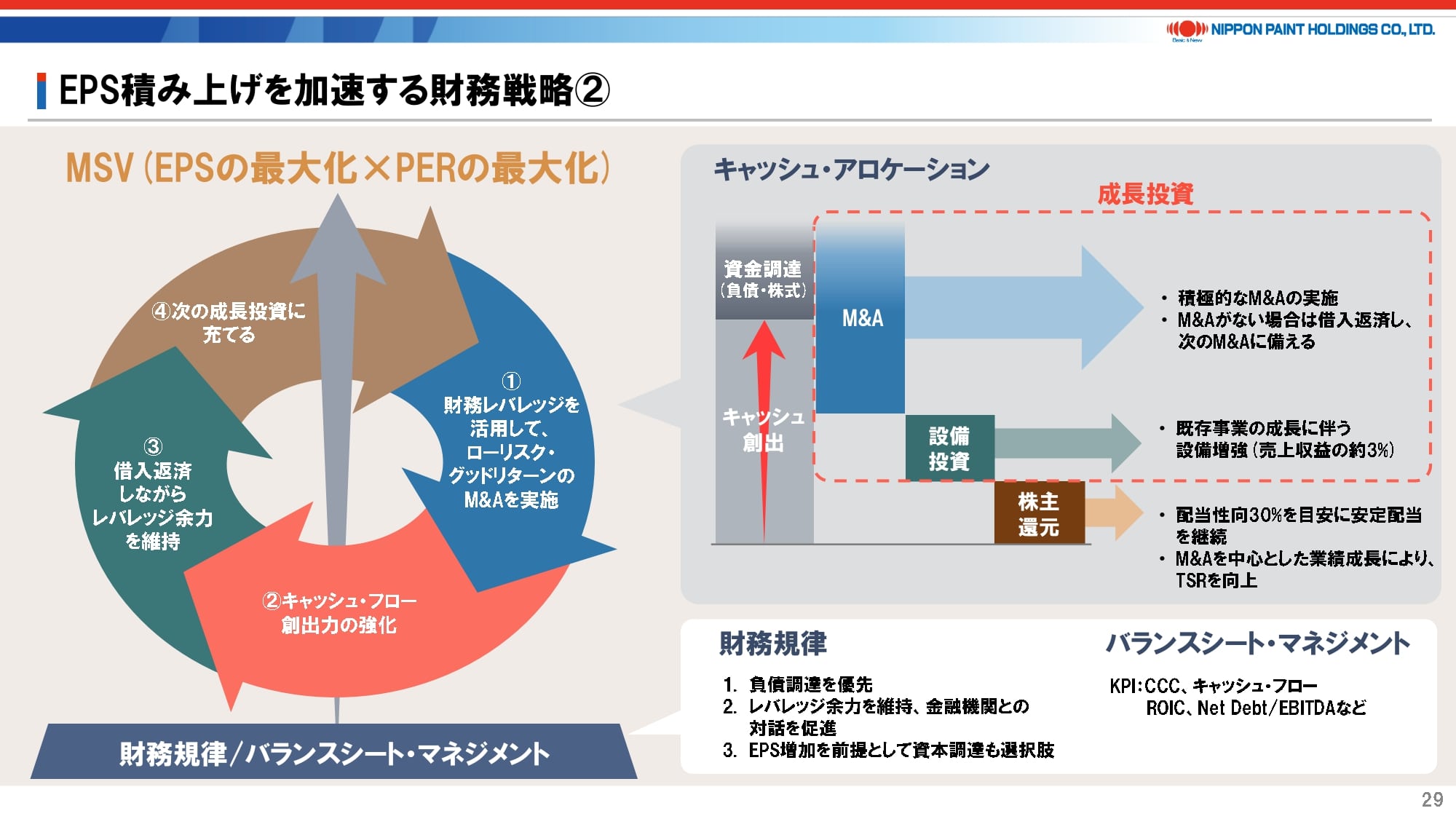

21. EPS積み上げを加速する財務戦略②

今後の財務戦略も大きな変更はありません。

当社の強みは持続的なEPS積み上げ力にあると考えますので、創出したキャッシュをM&Aに使い、将来の成長を確保し、株主に報いることを目指します。

「自社株買いはしないのか?」という質問も受けることがあります。現在の株価水準に満足していないのはその通りですが、貴重な資本をPERで21~22倍の当社株式の購入に使うのか?もっと安い会社の買収や将来性のあるM&Aを志向するのか?という比較であり、将来の持続的なEPS積み上げを見据えれば、現在は検討の対象外となります。将来的には、市場の動向を常に見極めながらあらゆる選択肢は確保している、という回答になります。

なお、各アセットレベルではそれぞれ細かなKPIを設定していますが、当社の「アセット・アセンブラー」という考え方に基づけば、ローカルの事情を無視してまでも、マージンやCCCの一律設定はしません。それでも各社は成長を維持しながら改善は常に図るマインドで経営に当たっており、その集合体としての当社の強みは、統一指標を掲げるよりははるかに効果的であると考えています。

22. まとめ

最後に、本日のまとめです。

繰り返しになりますが、当社はMSVを経営上の唯一のミッションとして掲げる中、「アセット・アセンブラー」というプラットフォームの優位性を生かし、短期はもちろん、長期的に「EPSの最大化」を追求していく方針です。

オーガニックにはアセットの潜在力を最大限に引き出すことを追求し、M&Aにおいてはリスクとバリュエーションのバランスをしっかりと見極め、いずれもEPS積み上げへ寄与させることによって、そうした実績や正しい将来期待の醸成を通じて「PERの最大化」を目指します。

本日のご説明により、日本の企業が伝統的に策定している3~5年の中期経営計画を示さなかった背景はご理解いただけたと思います。当社の潜在力はある意味そうした枠組みとは異なる次元にあります。一方で、市場とのコミュニケーションの重要性は誰よりも理解しているつもりであり、このような機会を継続的に設けた上で、個別での対話もしっかりと行いたい考えですので、今後ともよろしくお願いいたします。

以上、ご静聴ありがとうございました。