文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2024年第1四半期決算の概要についてご説明いたします。

2. 2024年第1四半期の決算概況~増収・増益・マージン改善~

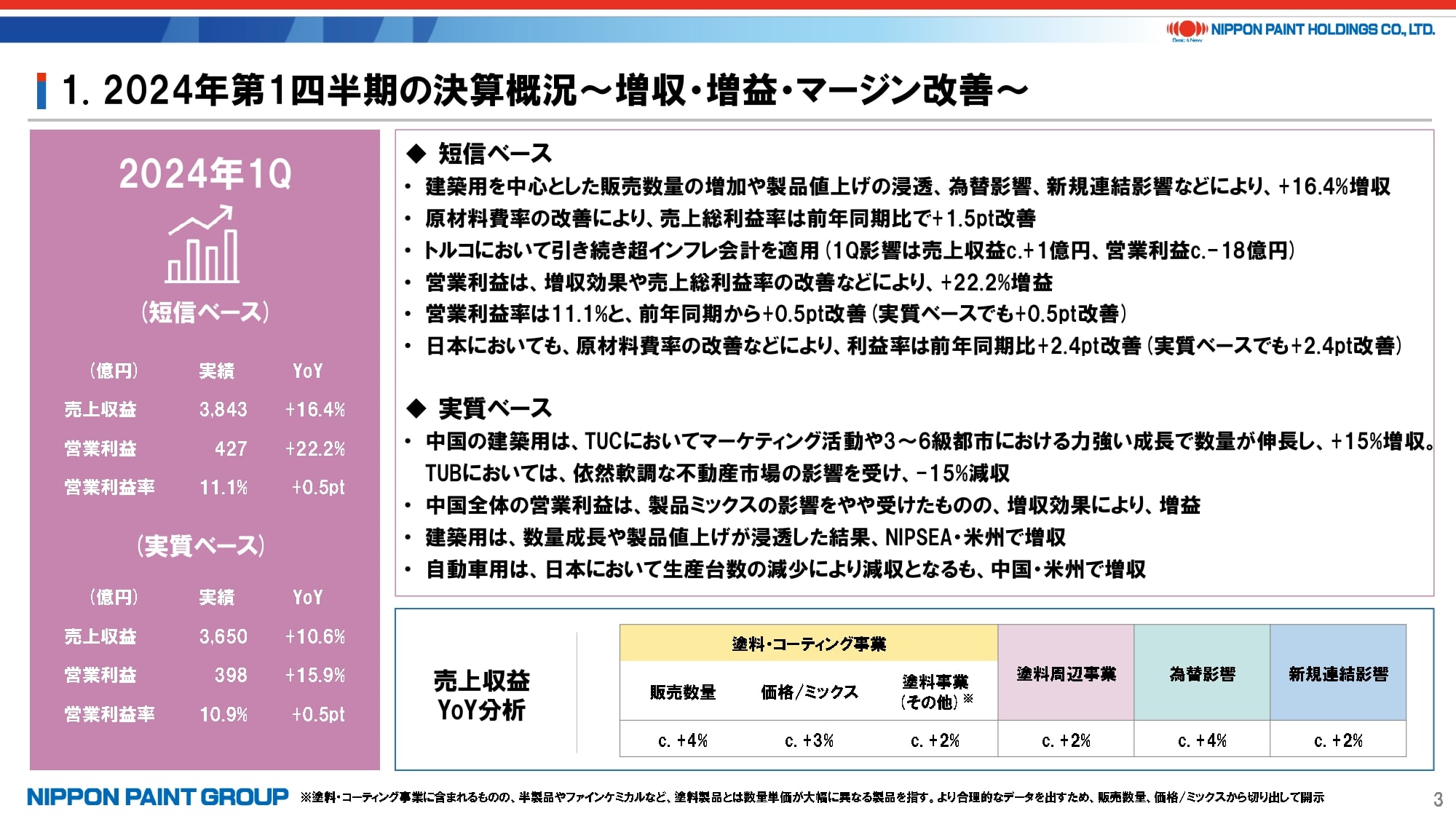

2024年第1四半期の決算概況についてご説明いたします。

短信ベースでは、売上収益は前年同期比16.4%増の3,843億円、営業利益は前年同期比22.2%増の427億円と、引き続き大幅な増収増益となりました。売上収益の分析は説明資料の下段にある通り、塗料事業の販売数量、価格/ミックス、塗料周辺事業、為替影響、新規連結影響のいずれもがプラスに貢献しています。

実質ベースでは、売上収益は10.6%増収、営業利益は15.9%増益となりました。NIPSEA中国の建築用は、TUCが15%増収、TUBが15%減収となり、NIPSEA中国全体では自動車用の健闘もあり、実質ベースで12.2%増収、11.6%増益となり、好調を継続しました。

こうした結果は、期初ガイダンスでお示ししたカザフスタン、インドのM&Aや為替影響を除いた売上収益7-7.5%成長、営業利益7.5-8%成長や、「中期経営方針」でお示したカザフスタン、インドのM&Aを含めた中期CAGRの売上収益8-9%成長、EPS10-12%成長のいずれも上回りました。為替も期初予想に対してプラスで推移しているものの、まだ期初ガイダンスを発表してから3ヵ月が経過したばかりであることから、ガイダンスを見直すまでには至っていません。後述するインド事業のクロージング時期の遅れを差し引いても、基本的には当初計画並みか、計画をやや上回る推移と考えています。

3. 原材料市況・当社状況

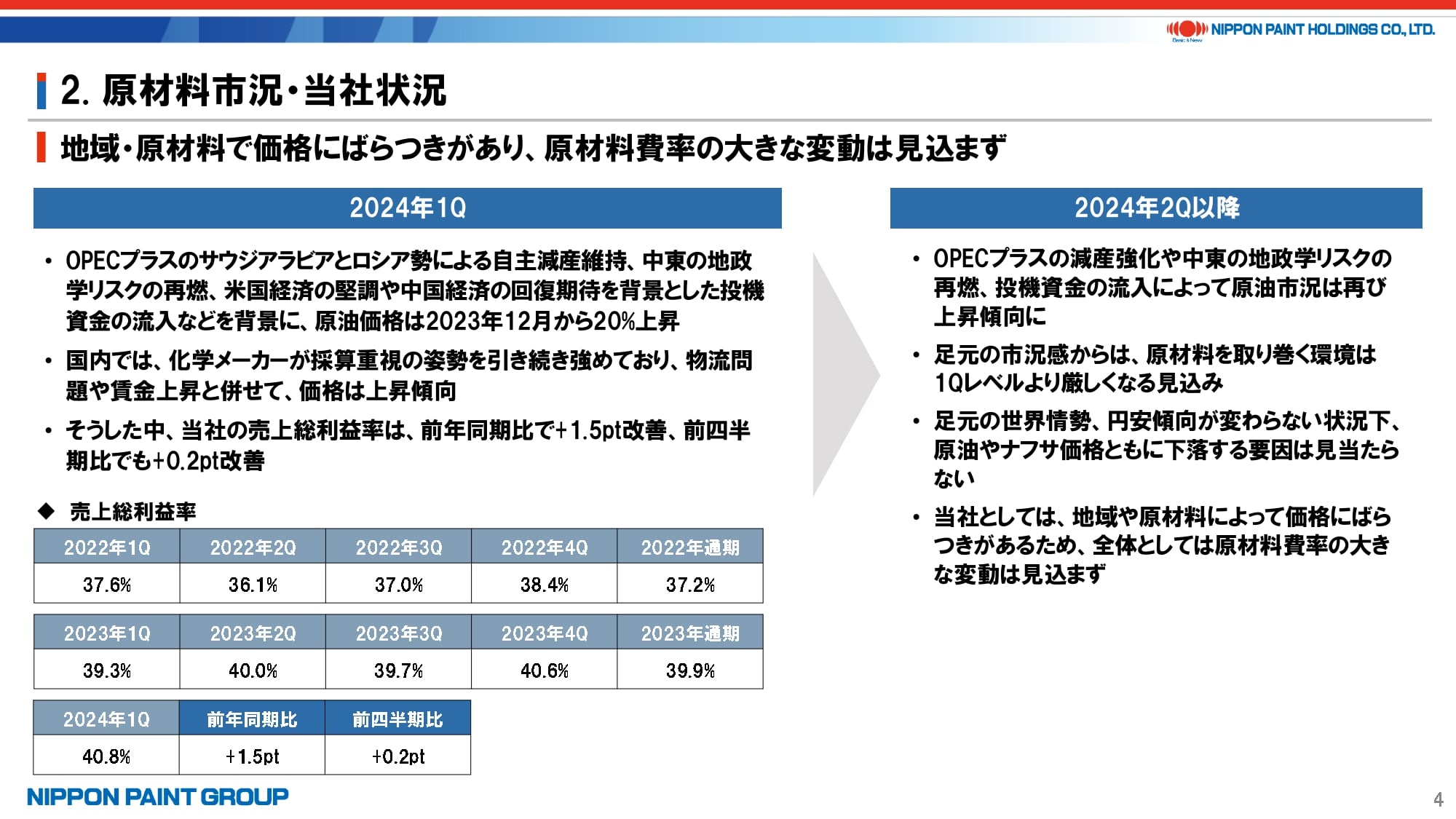

原材料価格の動向は楽観視できないものの、地域・原材料によって価格にばらつきがあるため、全体としては原材料費率の大きな変動を見込んでいません。ただし、例えば日本においては円安の影響があるなど、地域・事業によって価格対応はまちまちの状況です。

4. 市況・事業環境

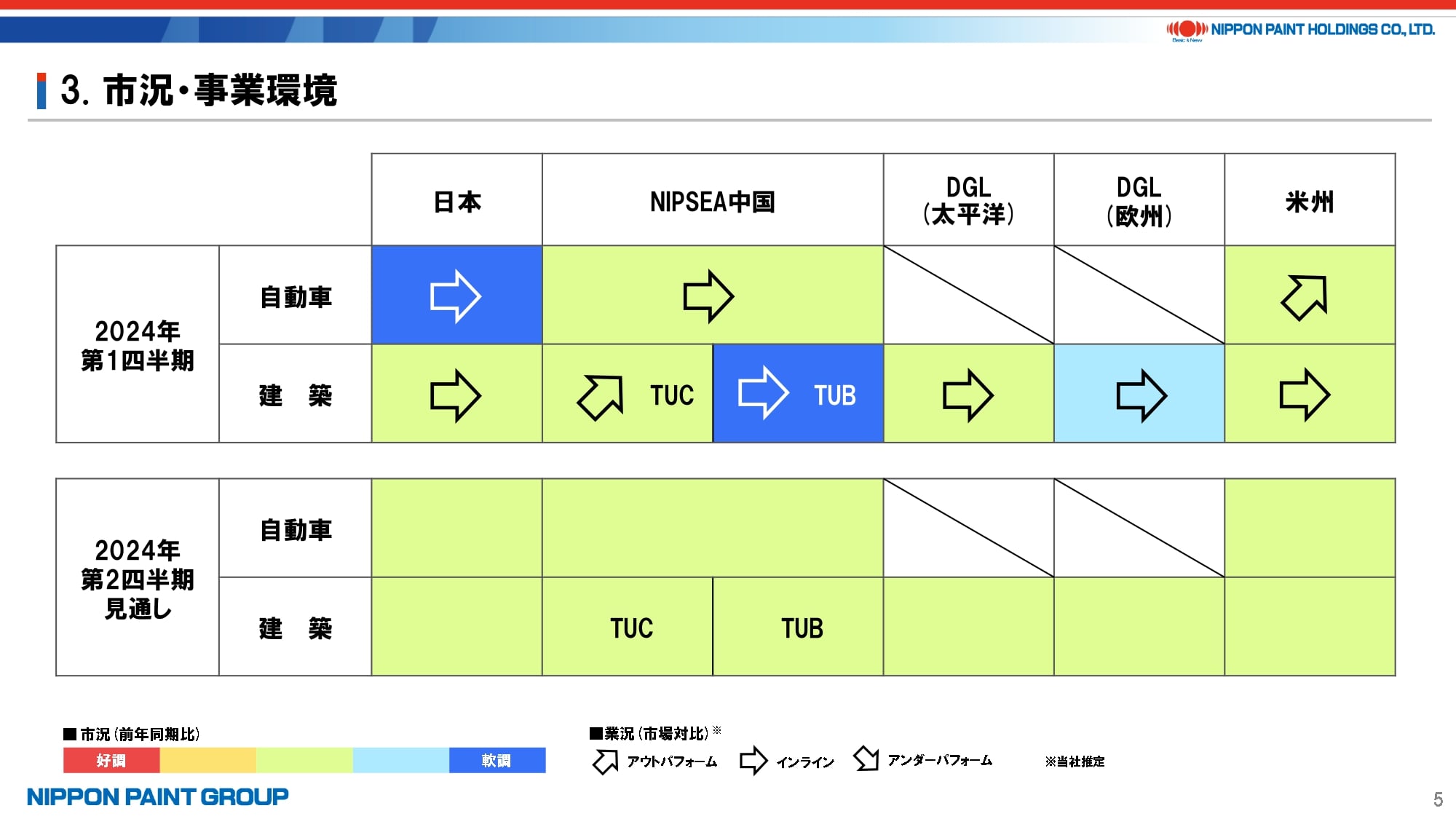

市況・事業環境に関するヒートマップについてもあまり変化はないものの、日本の自動車市場は第1四半期の生産台数が前年同期比12%減少したこともあり、市況カラーはダークブルーとなりました。NIPSEA中国のTUB市場も不動産市場が依然軟調であるため、ダークブルーとなります。その他の市場も、基本横ばいから若干軟調な市況である中、当社としては引き続き市場シェアの拡大に努めていく計画です。

5. 主要セグメントの決算概況

主要セグメントについての決算概況をご説明しますが、詳細は質疑に委ねます。

- 日本セグメントについては、特に自動車用において自動車生産台数が減少した影響があったほか、汎用、工業用もともに市況が引き続き厳しく、販売数量の減少を製品値上げで取り戻している構図です。船舶用は引き続き好調でした。日本セグメント全体では若干の減収となったものの、営業利益は前年同期比40.7%増となりました。

- NIPSEA中国については、先ほど申し上げた通りです。TUCは好調、TUBは不調、工業用はまずまずとなり、前年同期と比べてマージンは変わらずに成長することができました。基本的にはTUCはマージン維持、TUBは減収影響に伴いマージン低下、工業用はマージン上昇の構図となります。TUCは引き続き全地域で成長している中、3~6級都市がより高い成長を続けています。

- NIPSEA中国以外のアジアにおいては、引き続き高成長を達成しており、マージンも高いのが特徴ですが、為替一定の実質ベースで売上収益が100%成長しているトルコも含まれています。トルコを除いた売上収益は約5%成長でした。インドネシアは断食月(ラマダン)が例年よりも早く始まった影響もあり、やや停滞したものの、他の地域はまずまず順調でした。1月から新規連結寄与しているカザフスタンのAlinaも順調な滑り出しとなっています。

- DuluxGroupにおいては、太平洋、欧州ともに市況が厳しいものの、太平洋では塗料周辺分野における小規模買収の寄与もあり、5.3%の売上成長となり、マージンも心配するレベルではありません。欧州は引き続きフランスの市況が厳しく、残念ながら減収となりました。ただし、市場シェアは少し上昇していると推定しています。2023年に買収したイタリアのNPTも順調に貢献しており、欧州全体として少し長い目で見れば、今後しっかりと結果は付いてくると考えています。

- 米州については、自動車用において生産台数がほぼ横ばいながら、日系自動車メーカーを中心に好調だった影響もあり、12.5%増収となりました。汎用は市況が厳しめながら、前年同期に比べて降雨量が若干改善したことで増収を確保しました。カリフォルニア州の北部において競合他社が倒産したことに伴い、Dunn-Edwardsは店舗を拡大しており、やや費用先行となるものの、今後はこれらの成果がある程度見込めると考えています。

繰り返しになりますが、季節性も含めて1四半期だけで一喜一憂するべきではないものの、全体的には堅調な結果となりました。一部物足りない地域においてはそれぞれのリーダーが善後策を既に実行に移しています。また、必要に応じて、かつ適切なタイミングで、ガイダンスについても見直していきたい考えです。

6. 主なトピックス

主なトピックスをご紹介いたします。

本日、インド2事業の買戻しに関するクロージング時期を「2024年上期中」から「2024年中」に変更しました。何か問題があるわけではなく、6月開票の総選挙の最中であり、当局の承認プロセスがなかなか進まないのが実情です。

2月に発表した期初ガイダンスにおいては、インド2社の2023年実績の売上収益は合計で約440億円、汎用のNPIが2024年に10~15%成長、自動車用のBNPAが0~5%成長するとそれぞれ見通す中、その半年分を見込むとご説明しました。2023年実績の営業利益率については、NPIで4.5%、BNPAで6.4%であり、2024年は横ばいを想定していました。仮にインド2事業の年内貢献が全てなくなったとしても、連結業績予想の売上収益1.6兆円の2%程度、営業利益は2%未満であるため、2024年連結業績への影響額としては限定的です。

また、2023年度版の統合報告書について、「日経統合報告書アワード」において「グランプリG賞」を受賞したことをご報告いたします。まだご覧になっていない方がいましたら、ぜひウェブサイトからご一読ください。

最後に、4月4日に「中期経営方針」をご説明した後、皆様からはフィードバックをいろいろと頂戴しており、感謝申し上げます。本日ご説明した第1四半期決算の結果は、ある意味でこれまで申し上げてきたことの延長線上にあると考えています。当社としては有言実行を引き続き貫きたいと考えで、オーガニック成長はまさにそれを体現していると考えています。その一方で、「もう一つの柱であるM&Aはどうなのか?」という問いに対しては、「大小さまざまな案件を複数検討し続けており、『株主価値最大化(MSV)』に資するものを引き続き志向しています」という回答以上のことは申し上げられません。ただし、時々「M&Aはお休みですか?」と聞かれる質問に対しては、「そうしたお休みは残念ながら私には一切ありません」と申し上げておきます。

以上、ご静聴ありがとうございました。