文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、急なお知らせにも関わらず、ご参集いただきまして、誠にありがとうございます。

これより、本日発表しましたAOC社の買収についてご説明いたします。

2. 本日のサマリー

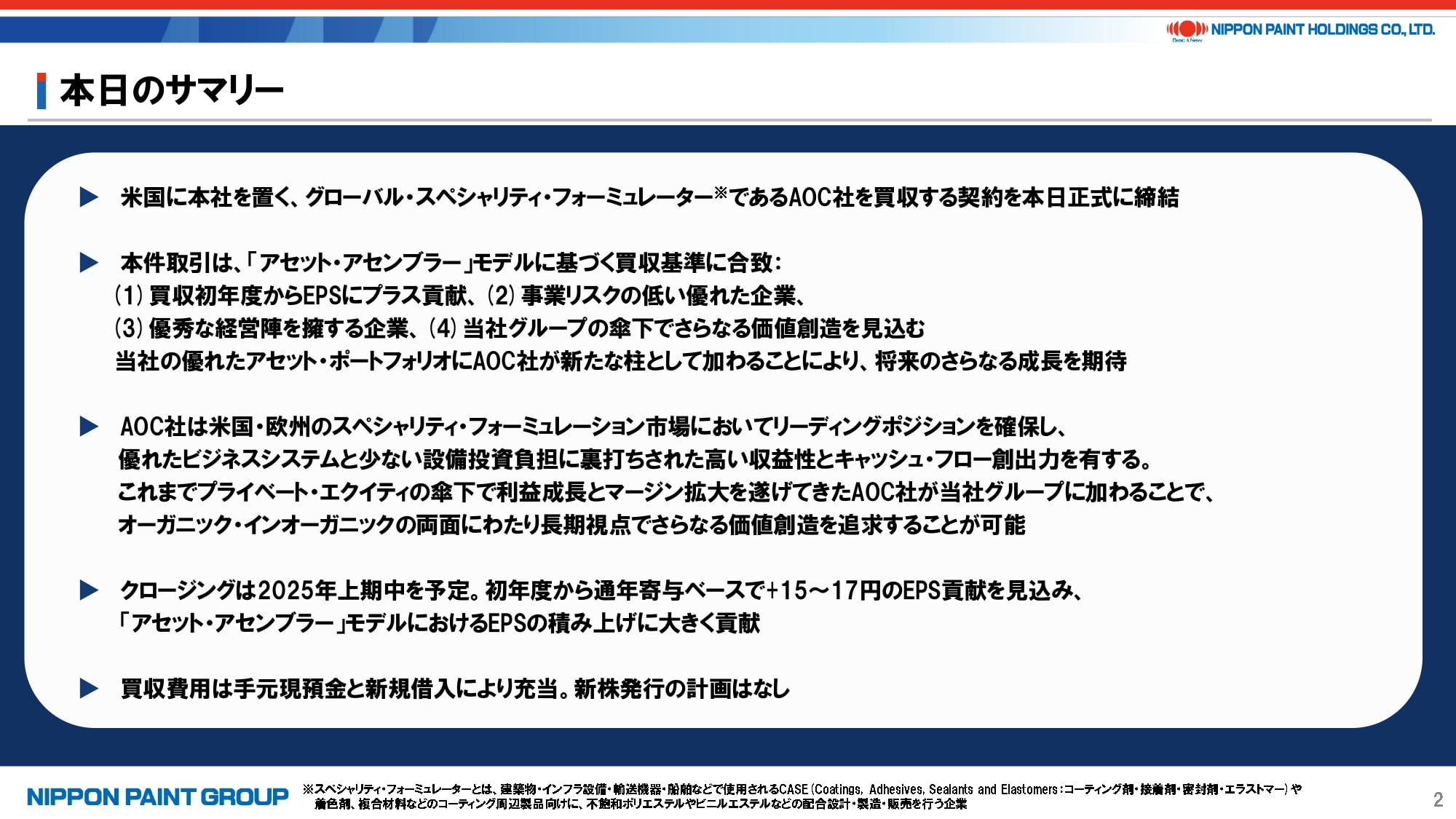

まずは、AOC社の買収に関する概要をご説明いたします。

AOC社は米国に本社を置く、グローバル・スペシャリティ・フォーミュレーターです。スペシャリティ・フォーミュレーターとは、建築物、インフラ設備、輸送機器、船舶などの幅広い分野で使用されるコーティング剤・接着剤・密封材・エラストマー(CASE)、着色剤、複合材料などのコーティング周辺製品向けに、不飽和ポリエステルやビ二ルエステルなどを配合設計、製造、販売する企業です。

本件取引は、当社の成長戦略として従前申し上げている「アセット・アセンブラー」モデルに合致する案件であり、ある意味で当社が今後目指す姿を体現するものと考えています。すなわち、(1)シナジーに依らず、買収初年度からEPSにプラス貢献すること、(2)事業リスクが低い優れた企業であること、(3)経営陣が優秀であること、(4)当社グループの傘下でさらなる価値創造が見込まれること、の全ての要件に合致しており、当社のパートナー会社群に新たな柱として加わっていくものです。こうした意味では、2019年にDuluxGroupを買収して以来の大きな柱の構築に資する案件となります。

AOC社は米国・欧州の市場でリーディングポジションを確保しており、後述する優れたビジネスシステムや少ない設備投資負担に裏打ちされた収益性とキャッシュ・フロー創出力を有しています。これまで複数のプライベート・エクイティの傘下における高い規律のもとで利益成長を遂げてきましたが、当社グループの傘下では数年単位でのエグジットを意識せず、より長期視点でさらなる価値創造を追求してもらえると確信しています。当社はこれまでにAOC社の経営陣と密なコミュニケーションを実施してきましたが、両社ともに今後の成長機会にエキサイトしています。

クロージングについては、各規制当局の承認を前提として2025年上期中を予定しています。EPSは現時点での諸前提を置いた見込みではありますが、年換算で15~17円となる見通しで、買収前と比較して約30%ものEPS増大を見込んでいます。

買収費用は、手元現預金と新規借入によって充当します。レバレッジ余力は十分にあり、本件取引に伴う新株発行は想定していません。

3. 本件取引の概要

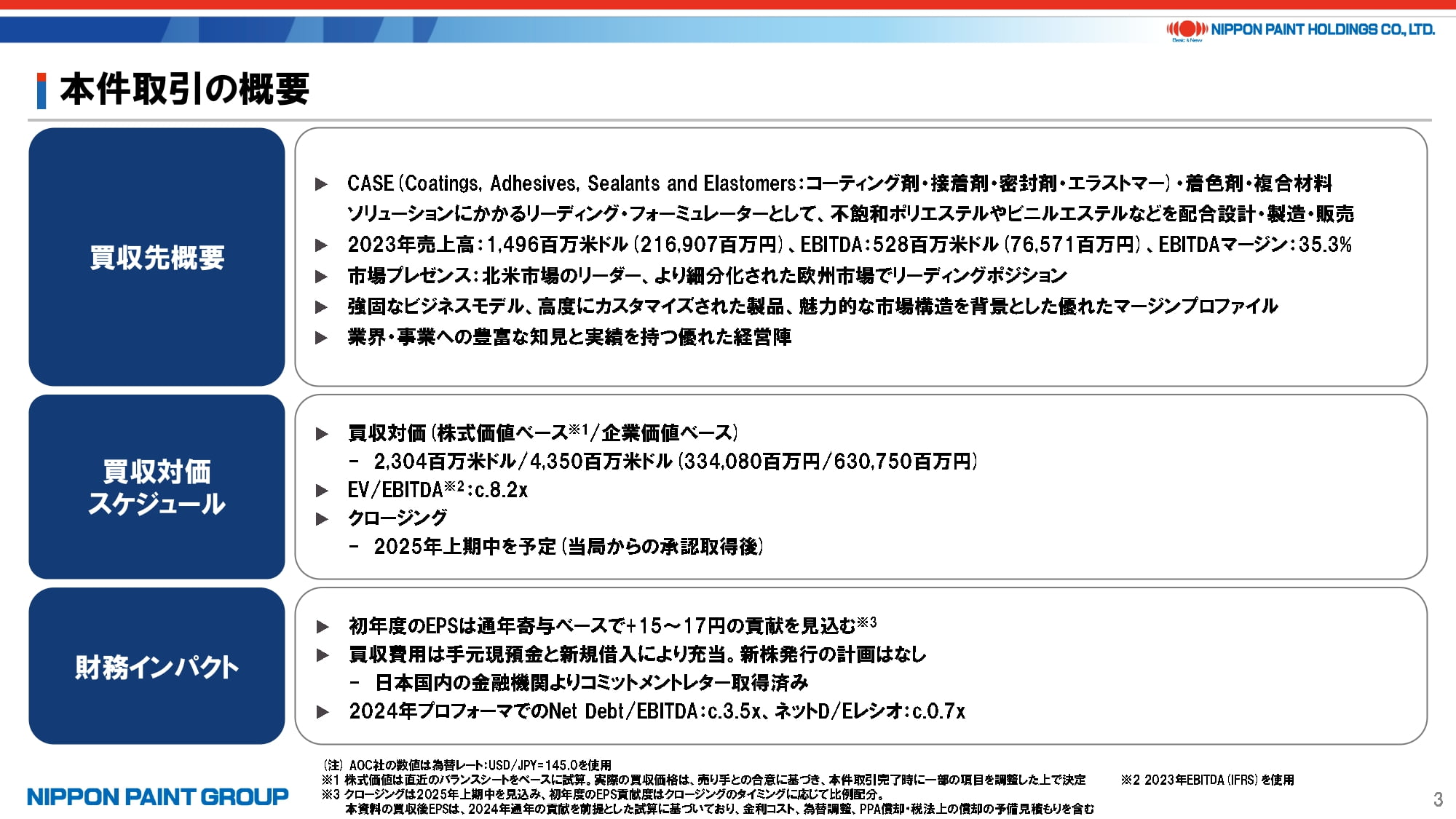

次に、本件取引の概要をお伝えいたします。

2023年の売上高は約15億米ドル、EBITDAは約5.3億米ドル、EBITDAマージンは約35%となります。北米・欧州ともにリーディングポジションを獲得しており、ポイントとしては、塗料事業と同様に地産地消的な側面が強く、顧客ビジネスへの深い理解と高い技術サービス力に裏打ちされた優れた顧客サービスを提供することによって、競争優位を築き、優れたパフォーマンスにつながっている点です。特に2018年以降に参画したCEOのJoe Salley氏を中心とした非常に優れた経営陣がこうしたパフォーマンスを実現してきており、本件買収後も継続して経営に当たってもらうことを確認しています。

買収対価は負債込みで約43.5億米ドル、EV/EBITDAベースのマルチプルは2023年で約8.2倍です。

財務インパクトは既にお伝えしましたが、レバレッジ余力の観点では2024年のプロフォーマ値でNet Debt/EBITDAが約3.5倍、ネットD/Eレシオが0.7倍と、従前申し上げている通り、ともに安全圏にあります。実際、AOC社の設備投資負担は売上高に対して2~3%と塗料事業と同水準にあるほか、塗料事業よりも魅力的なマージンであることに鑑み、全く問題がない水準と考えています。

4. AOC at a Glance

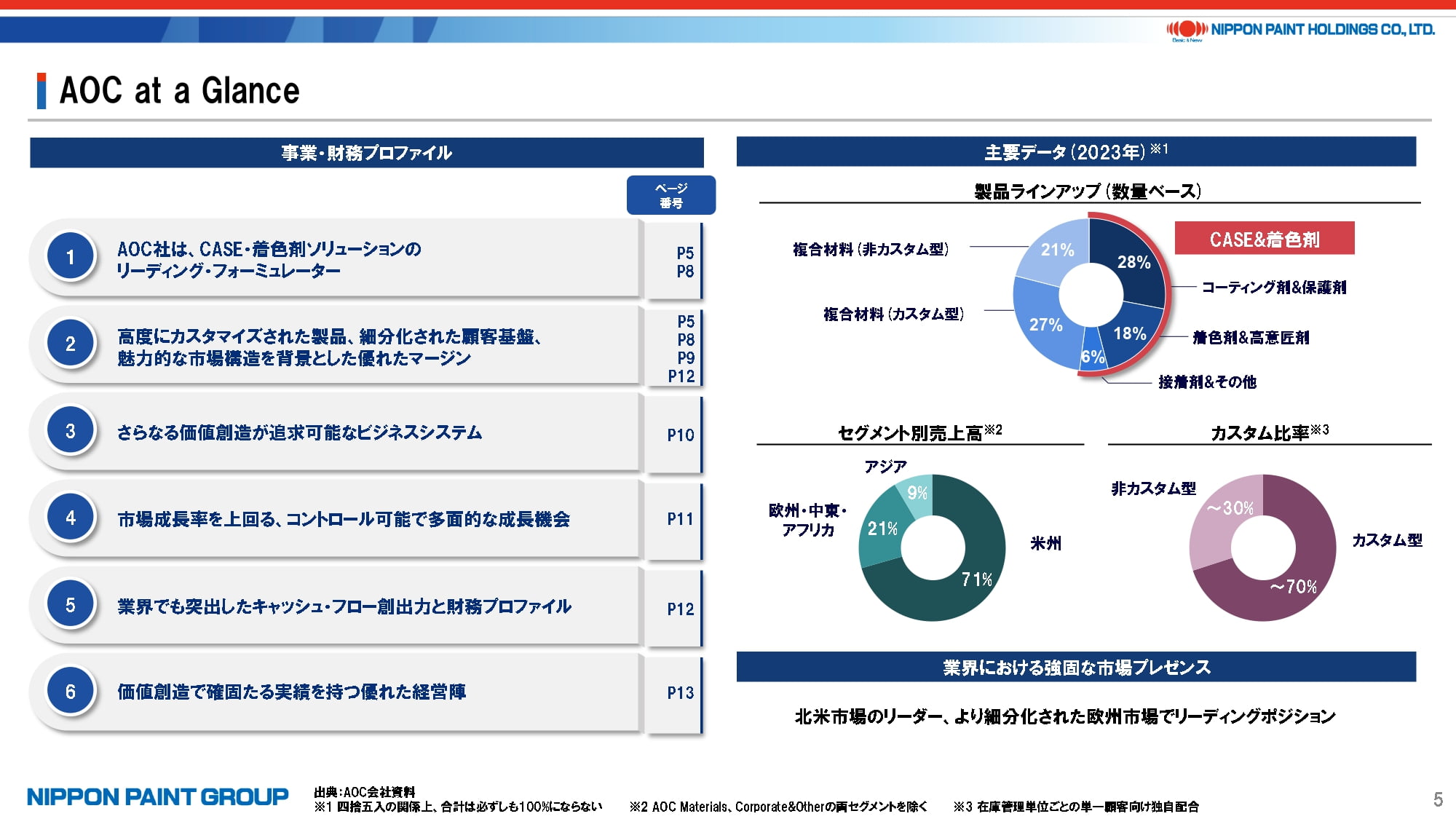

次に、AOC社の概要について、もう少しご説明いたします。

左側の事業・財務プロファイルについては既に述べましたが、右側の主要データで特に確認いただきたいのが、売上高の7割程度がカスタム型の製品である点です。配合情報はAOC社の機密情報であり、顧客に対してソリューションを提供することで顧客ニーズに応え、競合他社との差別化を図っています。また、米州が全体の7割を占めており、欧州はまだ少ないものの、逆にさらなる成長の余地があると見込んでいます。

顧客基盤も分散しており、上位10社の顧客に対する売上依存度は3分の1程度です。

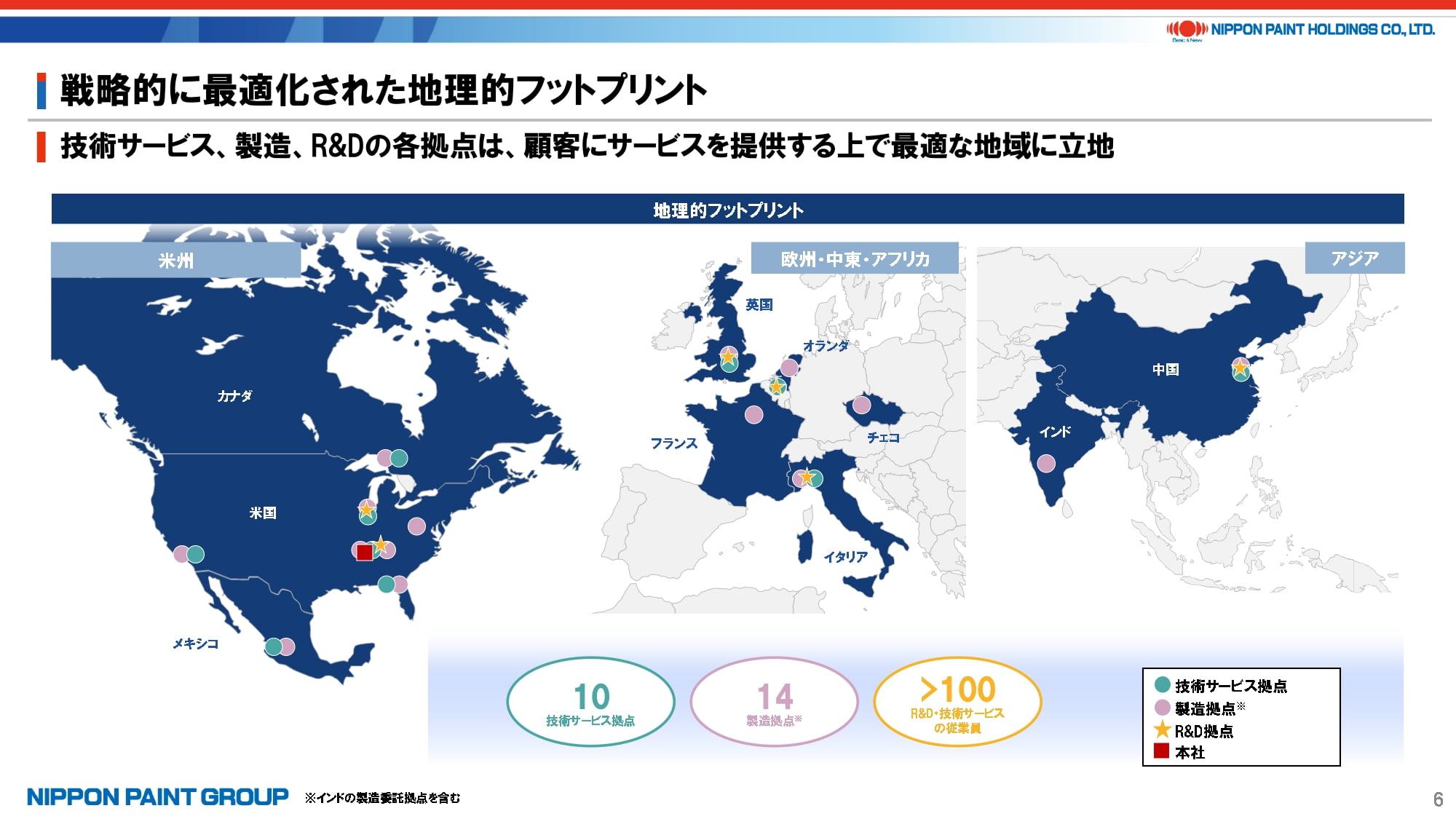

5. 戦略的に最適化された地理的フットプリント

グローバルな地理的フットプリントについては、世界で14の製造拠点、10の技術サービス拠点があり、ともに顧客に近い地域に立地しています。製品の供給力も含めて、顧客に対して現地で付加価値を提供することに重点を置いています。

6. 日常生活に欠かせない製品へソリューションを提供

当ページでお示ししている通り、AOC社の製品はかなり幅広いエンドマーケットで展開しています。

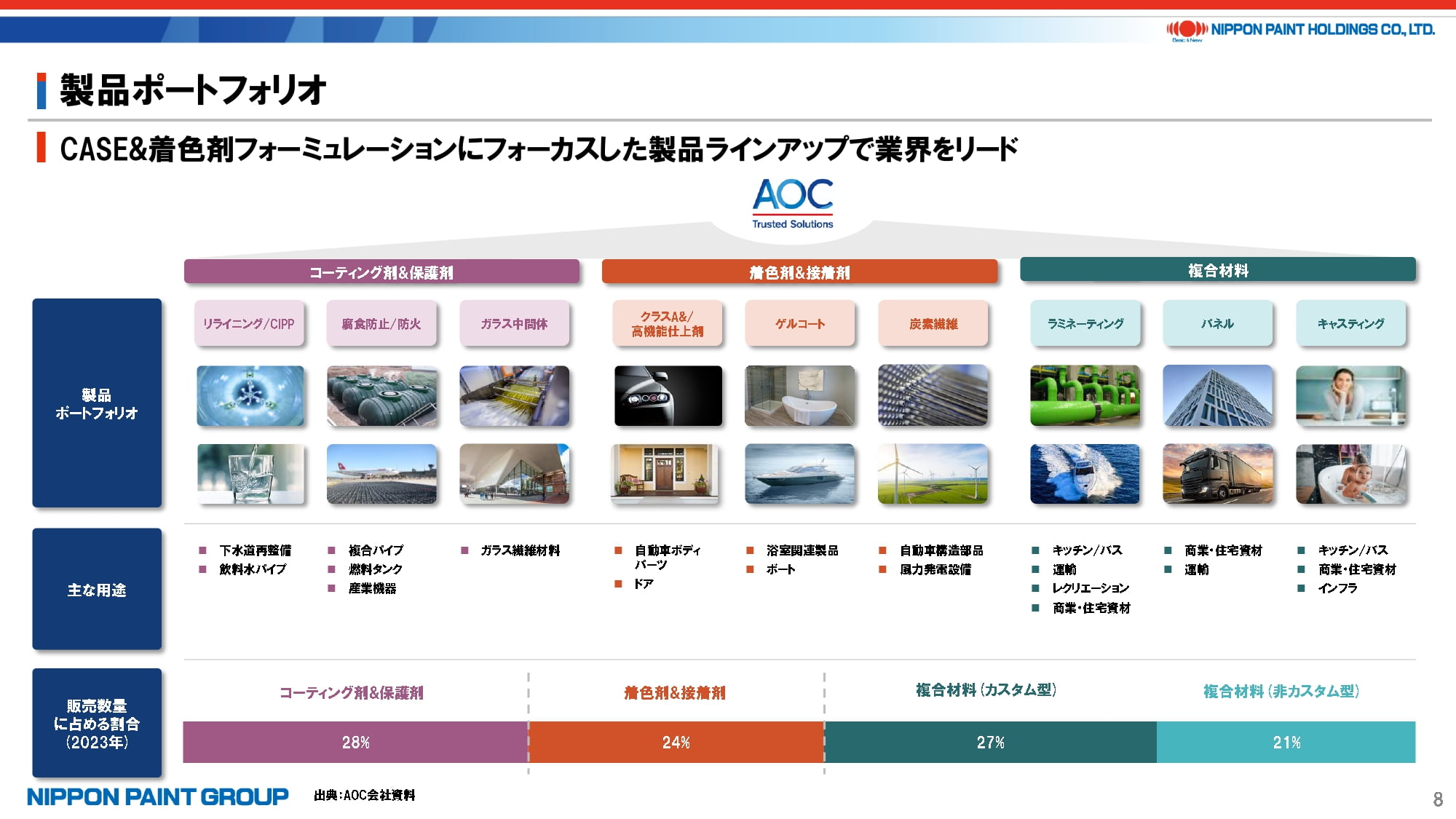

7. 製品ポートフォリオ

当ページでは、製品ラインアップの一端をお示ししています。

ご覧の通り、かなり幅広いエンドマーケットをカバーしており、これらの中には景況感や金利の影響を受けるものもある一方で、米国全体でインフラ整備の必要性が間違いなく謳われていることから、中長期的に成長していく市場であると考えています。

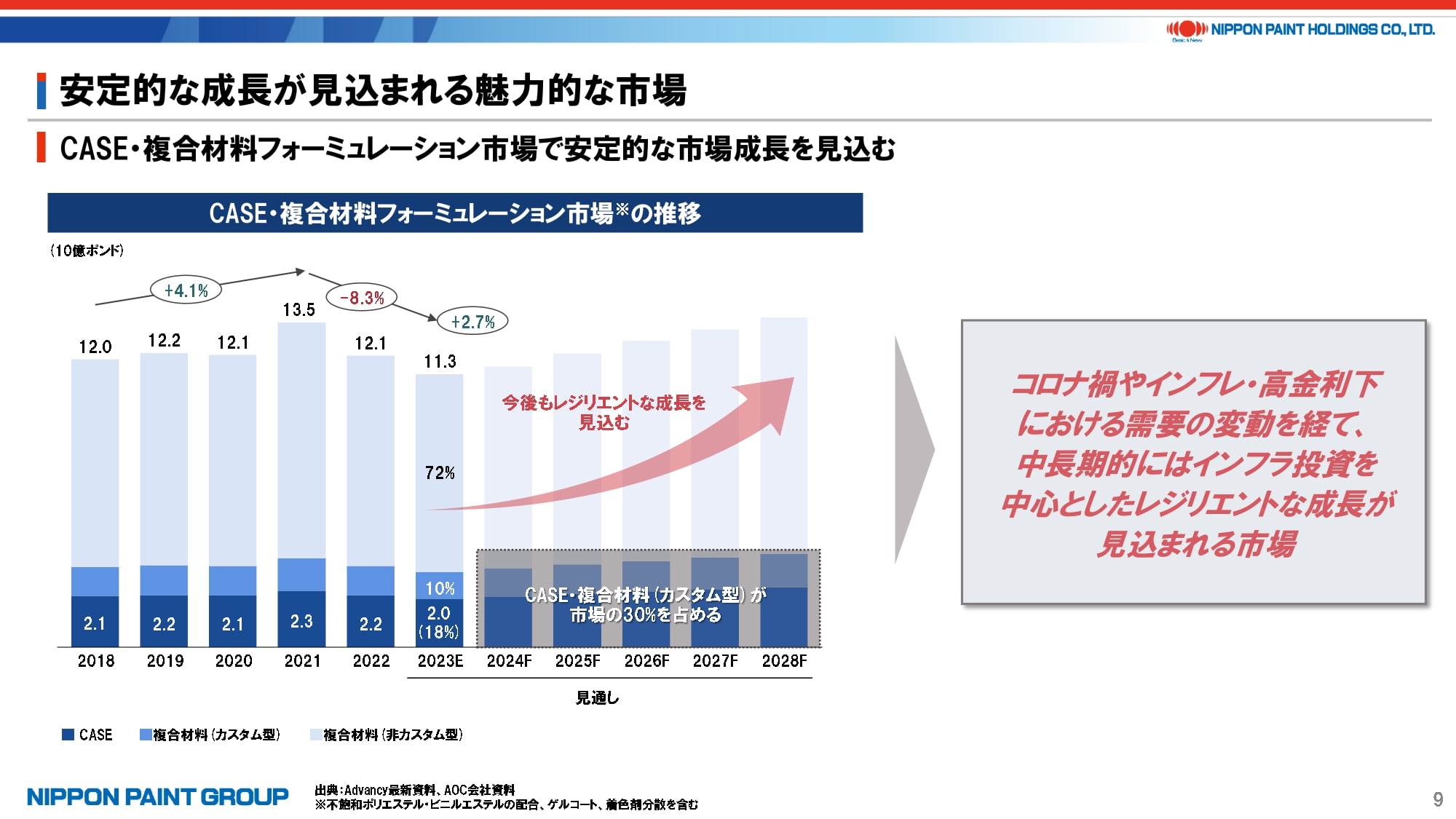

8. 安定的な成長が見込まれる魅力的な市場

全体の市場としては、いわゆるカスタマイズされていない複合材料の方が大きいものの、AOC社は市場の約30%を占めるCASEやカスタム型の複合材料市場にフォーカスしています。この数年間はコロナ禍やサプライチェーンの混乱、インフレ、高金利などで市場の変動率が大きかったのに対し、今後については中長期的にレジリエントな成長が見込まれる市場と認識しています。

また、AOC社の特徴として、これまで大きく変動する需要環境下でもしっかりと収益を上げてきたトラックレコードを有していることが挙げられます。

9. ビジネスシステムが生み出す付加価値・競争優位性

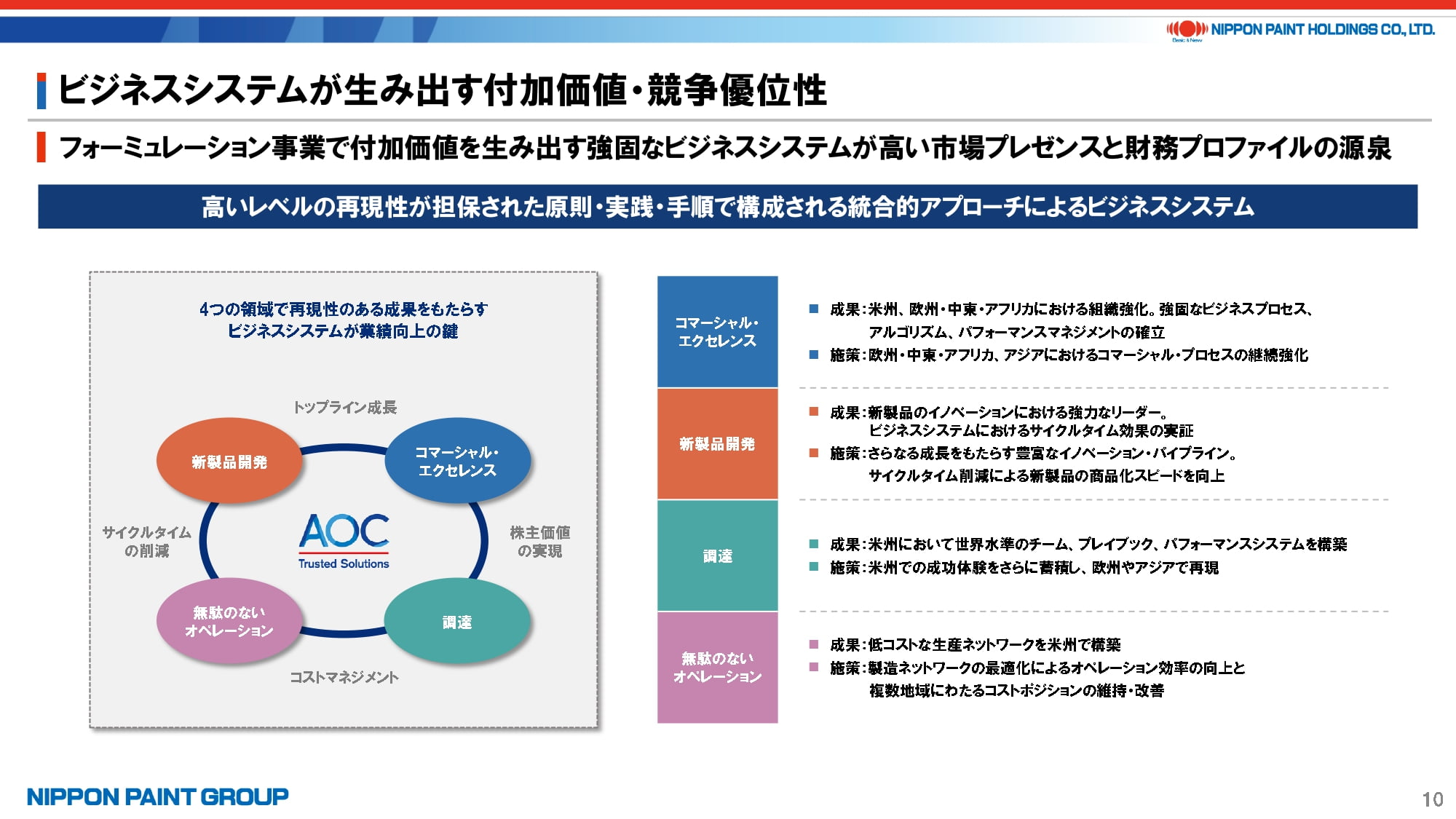

AOC社の付加価値の源泉の1つである「ビジネスシステム」について、簡単にご説明いたします。

基本的には、トヨタ自動車様の生産システムに端を発するもので、価値創造プロセスの一つひとつを原則、実践、手順に細かく分析・改善していく包括的なアプローチを指します。当社を含めた数多くの企業で採用されている中、AOC社はかなり組織的に、かつ徹底的に適用しながら事業の改善につなげています。新製品開発、無駄のないオペレーション、調達、コマーシャル・エクセレンスの各分野で、各チームが多層的に協力しながら最終的な価値創造につなげています。

AOC社のビジネスシステムについては、現在相当高いコスト意識を持って事業を行っている当社グループでも、色々と学ぶ余地があると考えています。

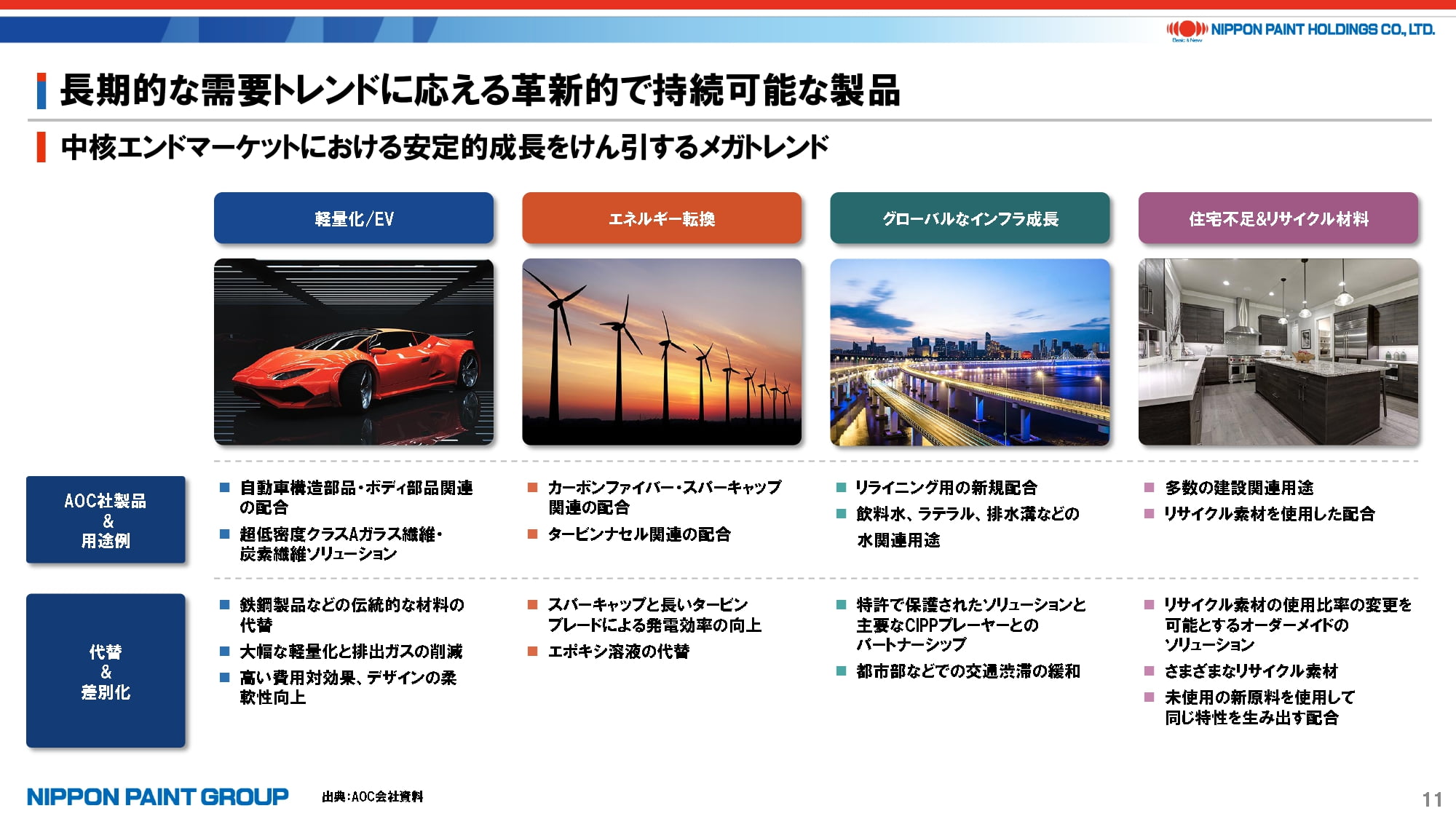

10. 長期的な需要トレンドに応える革新的で持続可能な製品

中長期的には景況感の回復だけではなく、さまざまなトレンドが市場成長を支えると見込んでいます。自動車の軽量化やエネルギー転換、インフラ成長、住宅不足などは、タイミングの問題こそあれ、大きなトレンドとして今後起こり得るものであり、そうした中でAOC社の革新的な製品を通じてさまざまな付加価値を今後も提供でき、既存材料の代替を含めた成長をもたらすと考えています。

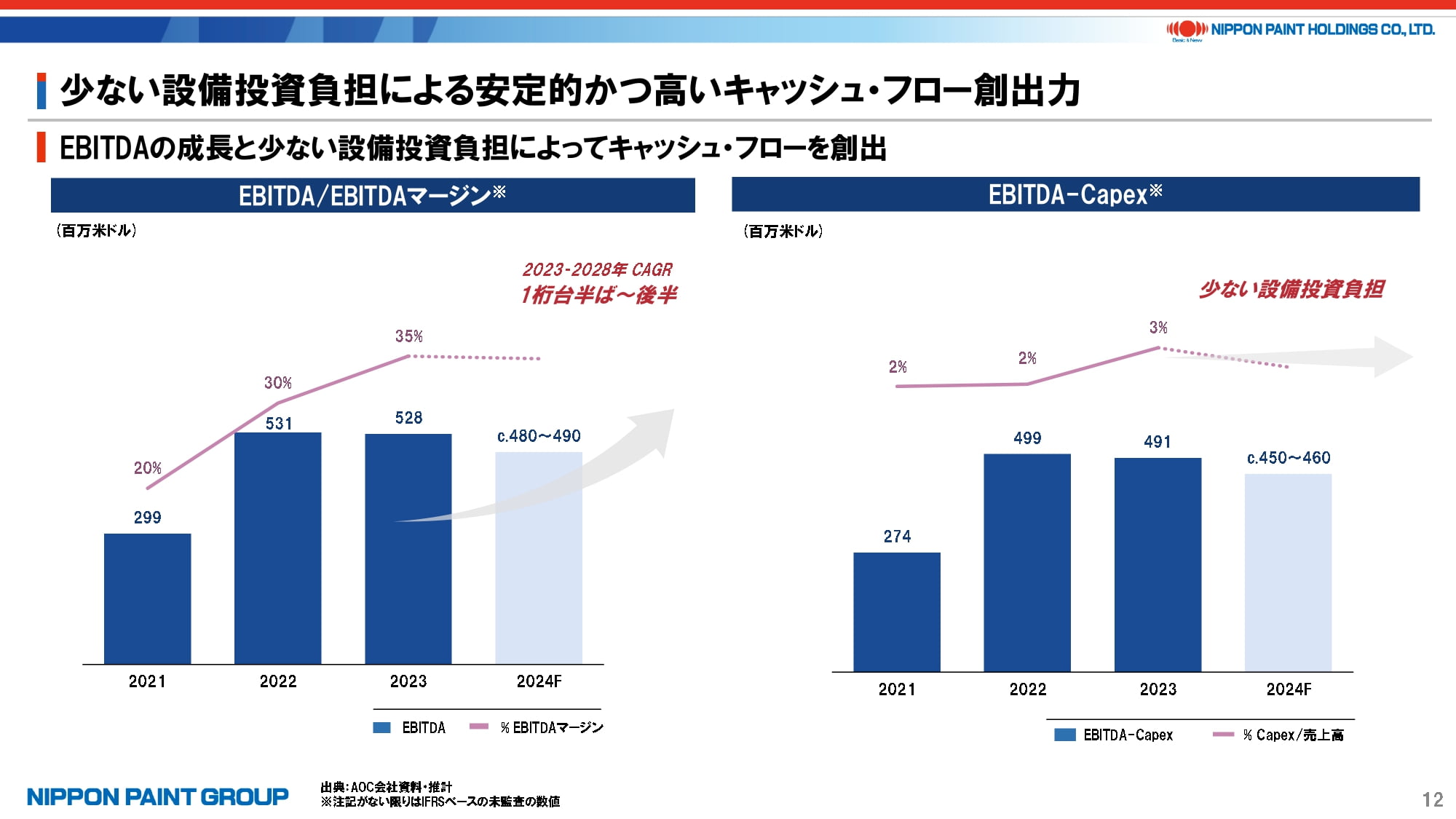

11. 少ない設備投資負担による安定的かつ高いキャッシュ・フロー創出力

これまで申し上げた通り、高い収益性を誇るAOC社ですが、市場の需要は2021年に発生したコロナ後の反動増の後、2022~2023年にサプライチェーン上の在庫調整や不況などを受けて市場は大きく落ち込みました。AOC社はそうした中でも収益性を改善・維持しており、今後は中期的に1桁台半ばから後半の収益成長を見込んでいます。

12. 価値創造の実現に向けて豊富な実績を有する優秀な経営陣

AOC社の経営陣とは、当ページに掲載している以外にも複数名のメンバーとミーティングをしてきましたが、全員が非常に高いモチベーションを保持しているだけでなく、チームとして一体となって価値創造を目指していることを、私もウィー・シューキムも確認しています。

そうしたチームを取りまとめているCEOのJoe Salley氏の手腕に今後も期待したい考えです。

13. 本件取引の戦略的意義

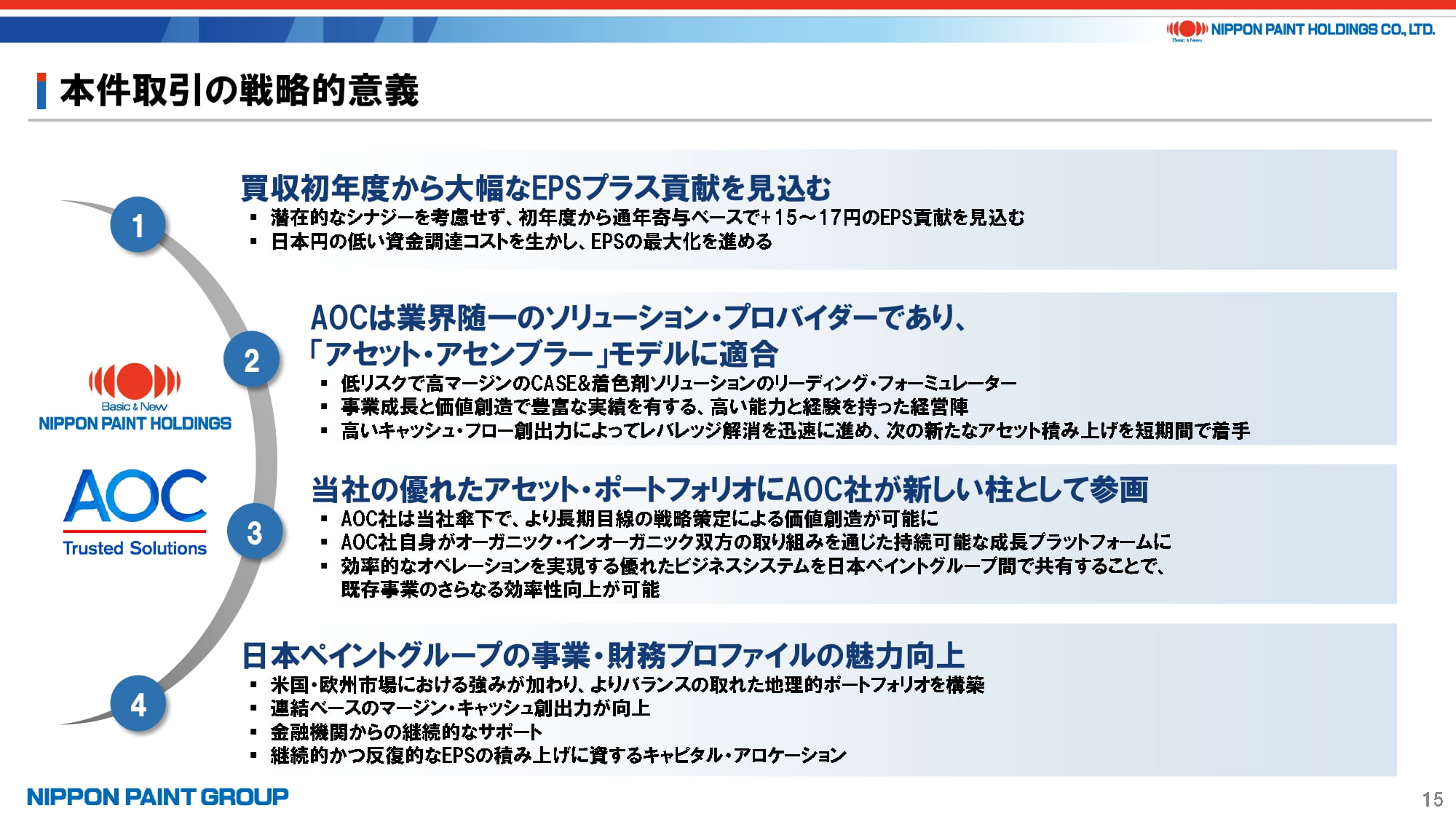

次に、本件取引の戦略的意義ですが、大枠は既に申し上げたため、ポイントを絞ってご説明いたします。

- 当然のことながらさまざまなシナジーを追求していきますが、ポイントとしては、そうしたシナジーを考慮しなくても、安全で大幅にEPSの増大を図ることができます。

- キャッシュ創出力が高いため、レバレッジ解消を迅速に進めていきます。次の柱となるような大型M&Aこそすぐには実施しないと思いますが、常に次のターゲットを検討していきます。ボルトオンM&Aについては、今後も継続していくつもりです。

- DuluxGroupがそうであったように、優れた会社は当社のプラットフォームを生かしながらさらなる成長機会を求めますし、当社としてもそれを奨励します。そういう意味では、持株会社レベルもさることながら、AOC社レベルでの追加M&Aも、当然リスクとリターンが見合うことを条件に追求していきます。

- そして、従前申し上げている通り、短期的な株主還元よりは成長投資を優先し、本件取引のようなEPSの積み上げに資するキャピタル・アロケーションを今後も継続していく計画です。ただし、重要なのは、M&A自体を目的化するのではなく、あくまで安全なEPSの積み上げ、EPSの最大化が目的です。

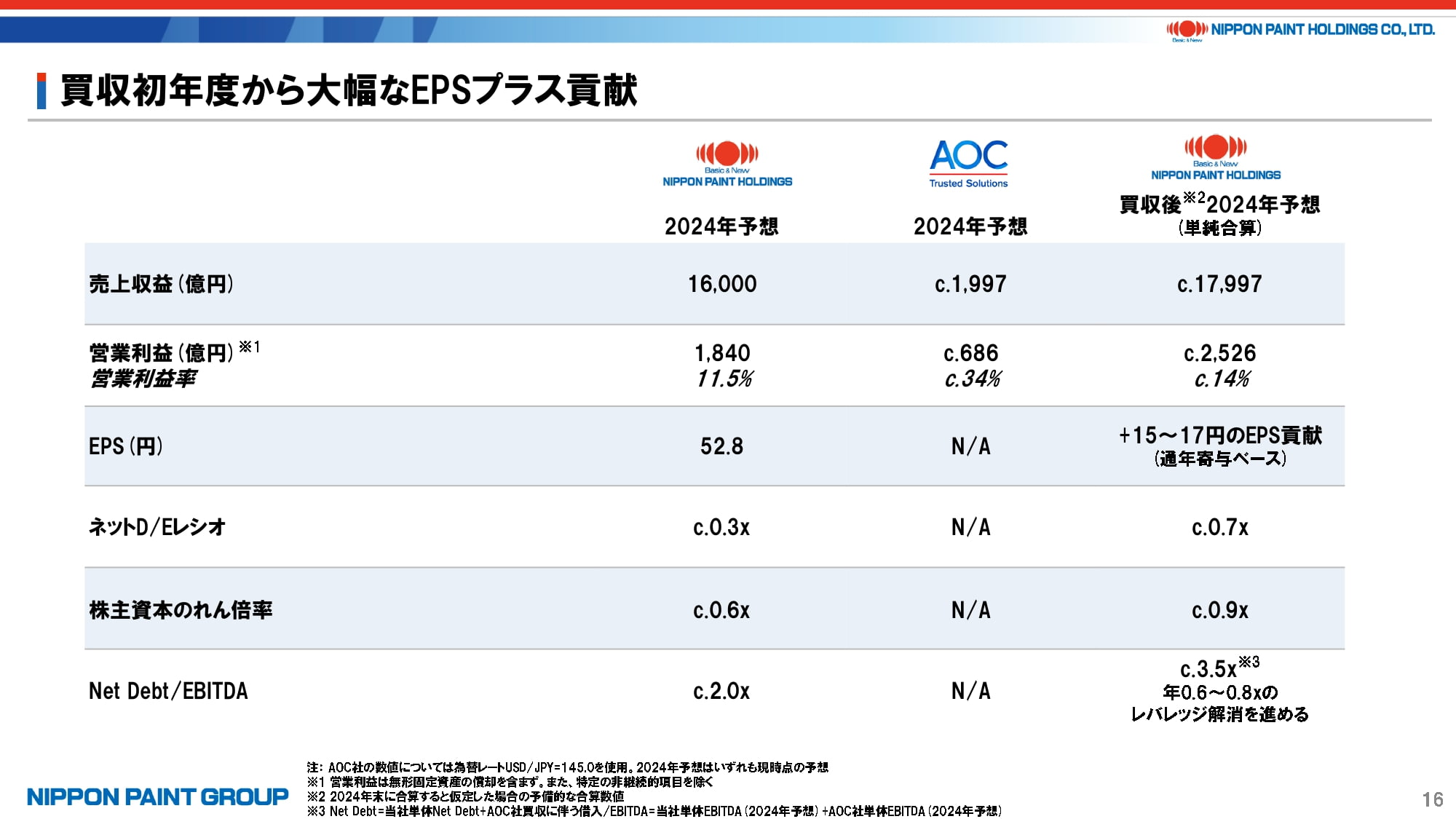

14. 買収初年度から大幅なEPSプラス貢献

当ページはプロフォーマ値での概要となり、2024年予想はあくまで現時点での予想値となります。

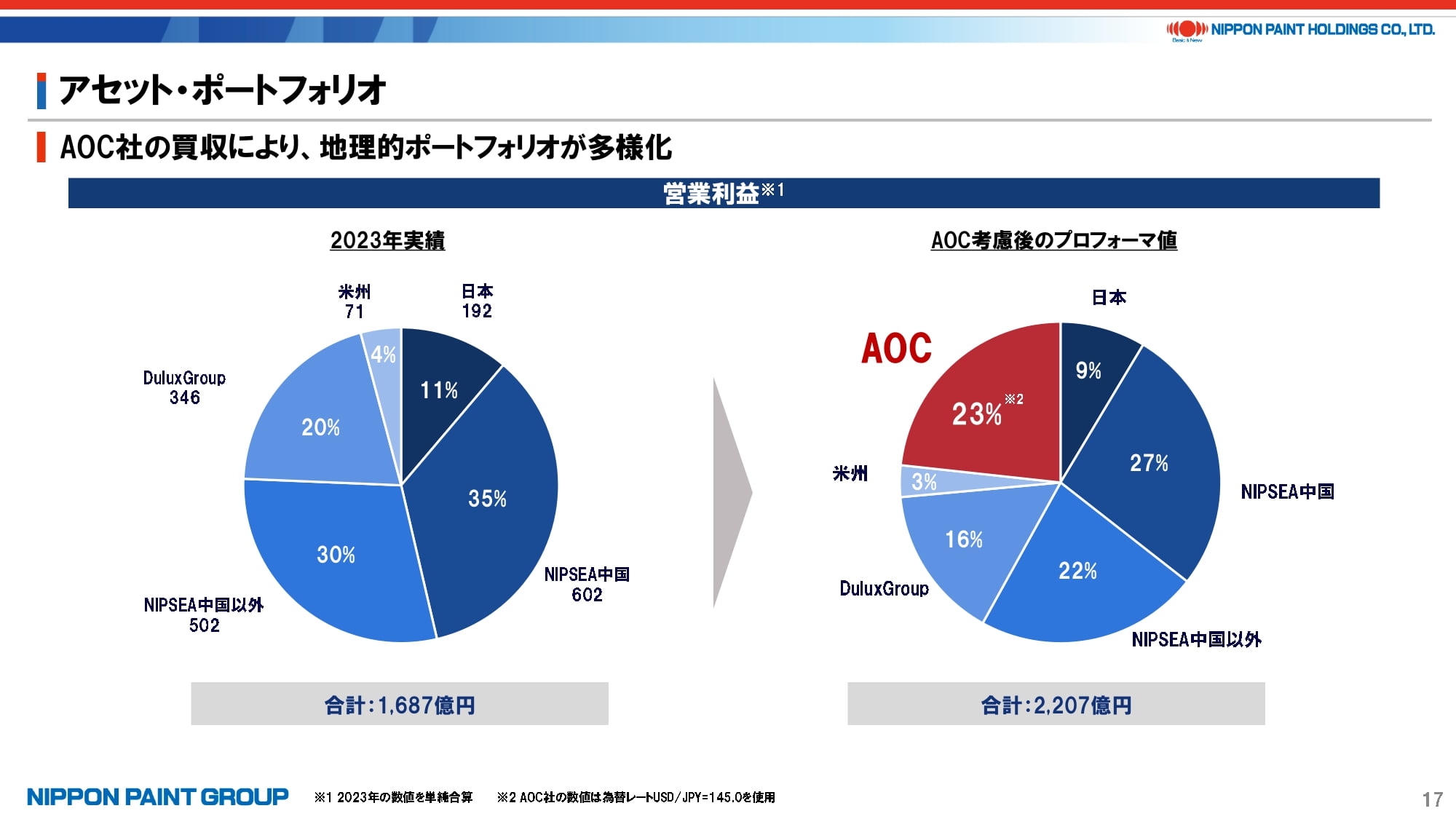

15. アセット・ポートフォリオ

当ページは、地域別の実績が出ている2023年の数値をベースに単純合算した営業利益の分布イメージとなります。

ご覧のように、AOC社はNIPSEA中国、NIPSEA中国以外のアジア、DuluxGroupと並ぶ大きな柱の1つとなります。

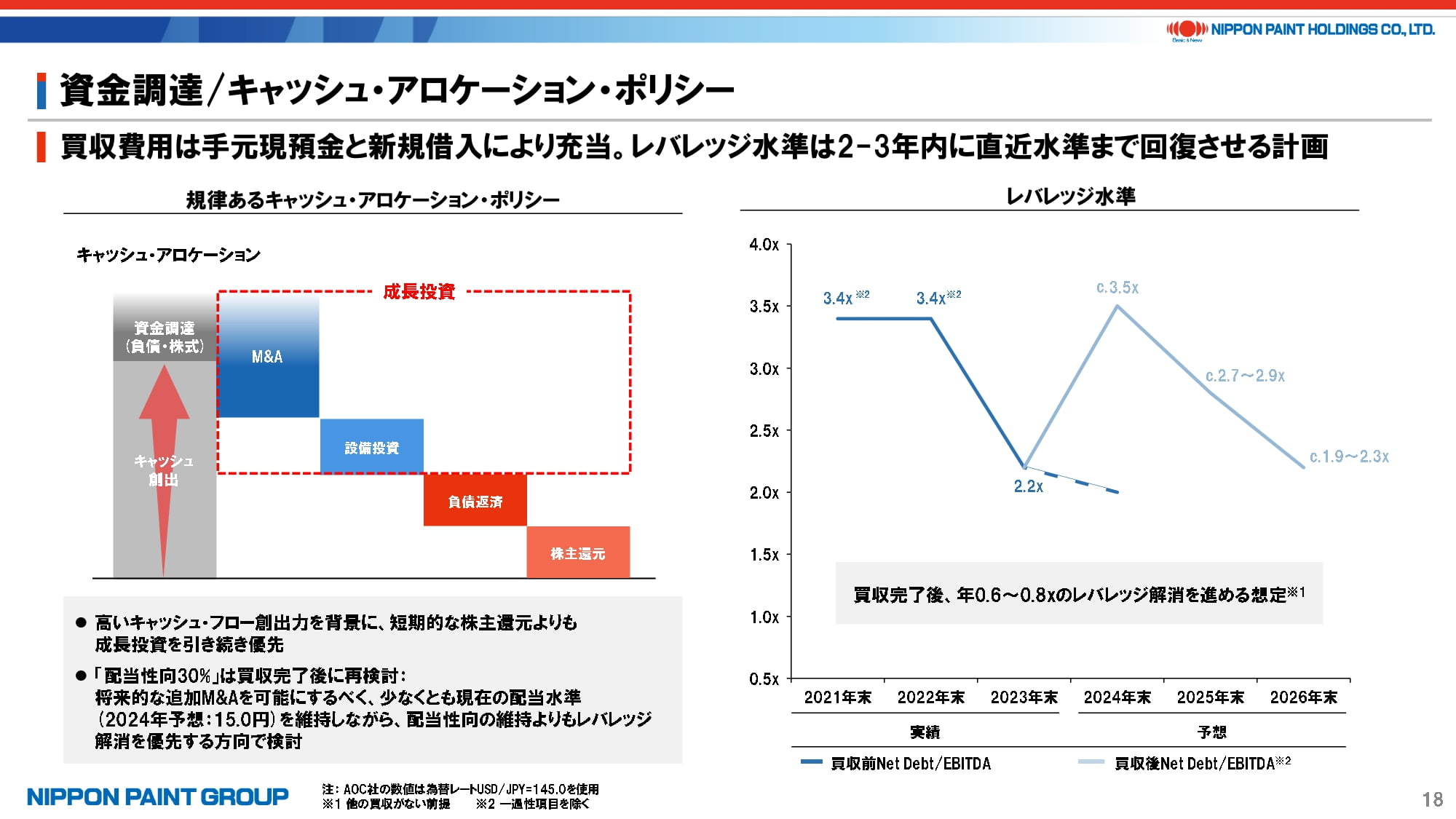

16. 資金調達/キャッシュ・アロケーション・ポリシー

当ページの左側は、キャピタル・アロケーション・ポリシーについてのご説明であり、右側はあくまで新たなボルトオンM&Aなどを想定しないベースではあるものの、年間で0.6~0.8倍程度のレバレッジ解消ができる想定となり、約2年で今のレバレッジ水準近くまで戻すことができる想定です。

なお、キャピタル・アロケーションについては、アセットの積み上げを通じてこれほどまでのEPSの増大を図ることができることに鑑みれば、これまでの「配当性向30%」はクロージング後に再検討するべきと考えています。少なくとも現在の配当水準は維持するものの、キャッシュの社外流出を抑えながら、次の買収に備える方が中期的には「株主価値最大化(MSV)」に資すると考えています。この辺りはもう少しお時間をいただければと考えています。

17. まとめ

最後に、本日のまとめとなります。

本件取引については、2022年より標榜してきた「アセット・アセンブラー」戦略をまさに体現したものと言えます。日本円をベースとした低いファンディングコストを活用しながら、初年度からEPSの大幅な積み上げができて、かつ当該アセットによる自律的な成長が可能です。

また、従前申し上げている通り、新株発行の可能性を阻害するものはなく、資金調達の選択肢ではありますが、まずはレバレッジ解消を迅速に進めていくことにより、より低い負債コストを中心として次の買収を目指すべきと考えており、こうした買収を継続していくことは十分可能と見込んでいます。

また、本件取引の売り手、AOC社の経営陣とのやり取りを通じて、MSVというシンプルながらも強力なミッションは、将来の価値創造への道のりを含めて多くの共鳴を得ることができました。当社が優れた会社の良い株主、長期志向の株主になることを通じて、MSVをさらに実現していきたいと考えています。

そういう意味では、本件取引は非常に大きな買収ではあるものの、オーガニック、インオーガニック双方の成長を追求していく当社の姿勢は全く変わらず、今後も皆様のご期待に応えられるように結果にこだわっていきますので、よろしくお願いします。

以上、ご静聴ありがとうございました。