文字サイズ

1. 表紙

本日はお忙しい中、「統合報告書2025」説明会にご参加いただき、誠にありがとうございます。インベスターリレーション部長の田中です。

これより、2025年6月末に発行した「統合報告書2025」のポイントについてご説明いたします。

2025年度版の統合報告書は、2024年度版よりも1ヵ月早く発行することができました。2024年度版も2ヵ月早く発行しましたので、この2年間で合計3ヵ月早く発行できたことになります。

これは、事前に皆様から貴重なご助言やご要望を頂戴していたおかげであり、課題意識を持ってスピーディーに取り組めた結果です。2024年度版の統合報告書が日経統合報告書アワードで「総合グランプリ」に選定されたことと併せて、この場を借りて改めて御礼申し上げます。

本日の説明会を通じた皆様からのご意見やご要望などを2026年度版の企画・制作に生かしていきたいと考えておりますので、ぜひ率直なご意見をお寄せください。

2. 本日の説明会の目的

はじめに、本説明会の目的を3点お伝えします。

1点目は、2025年度版の統合報告書も、2024年度版に引き続き100ページに凝縮してお届けしています。その上で、皆様に効率よく読み進めていただくべく、特に着目すべきページを本説明会で解説し、「株主価値最大化(MSV)」実現に向けた戦略的な取り組みを分かりやすくご理解いただくことです。

2点目は、ユニークな経営モデルや経営戦略、サステナビリティなどについて、皆様との対話を通じて得た気付きを今後の経営やIR活動に生かすことです。

3点目は、これらの取り組みを「PERの最大化」の一助とするとともに、2026年度版の企画の糸口とすることです。

3. 編集方針

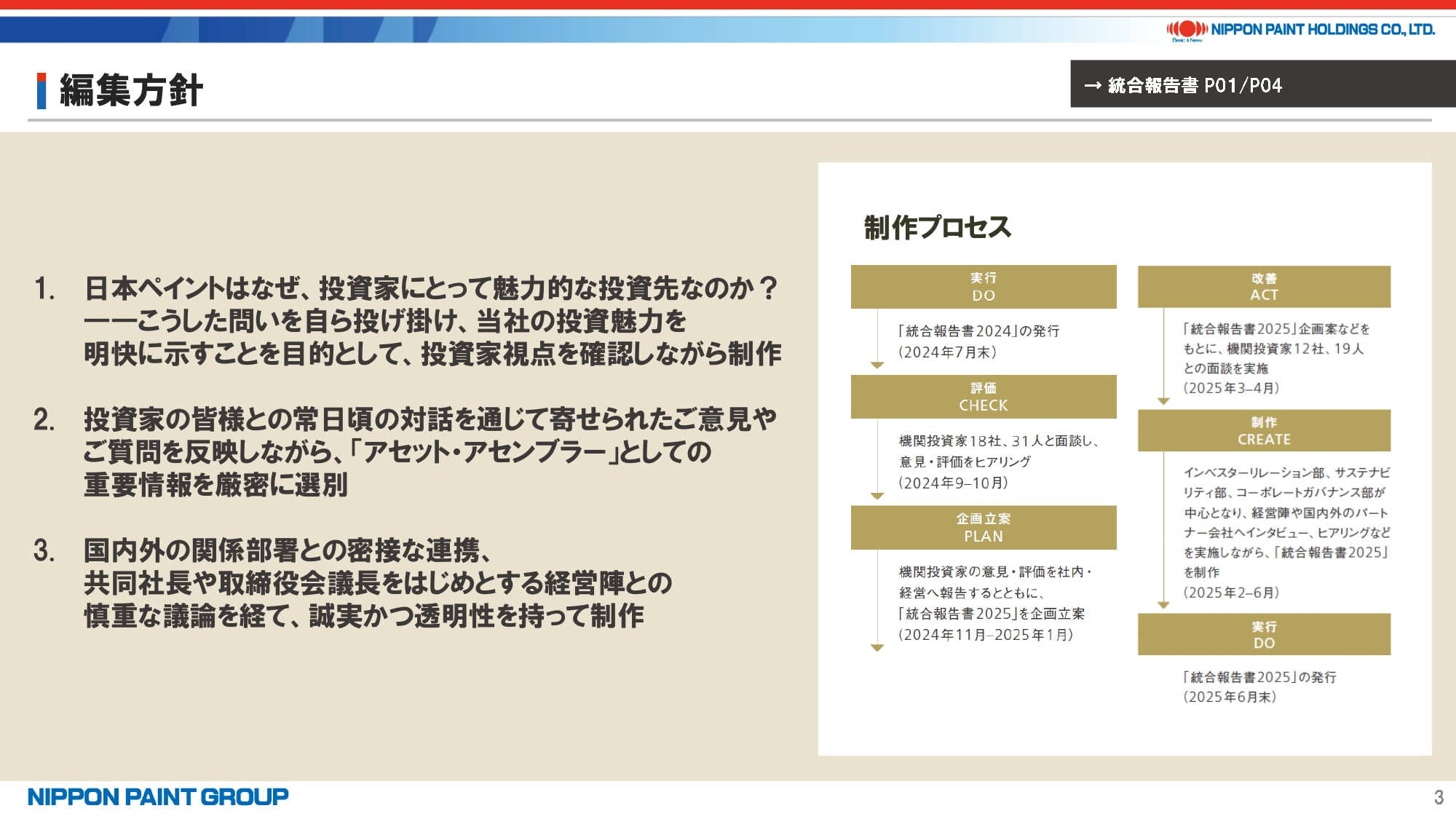

次に、2025年度版の編集方針についてご説明いたします。

1点目は、「日本ペイントはなぜ投資家にとって魅力的な投資先なのか?」という問いを自ら投げかけ、当社の投資魅力を明快にお示しすることを目的に、投資家視点を徹底的に確認しながら制作しています。

2点目は、投資家視点の確認に当たっては、皆様と幾度も対話を重ねており、そのご意見やご質問を反映し、「アセット・アセンブラー」としての重要情報を厳選しています。

3点目は、若月・ウィーの両共同社長や、筆頭独立社外取締役の中村をはじめとする経営陣と議論を重ね、国内外の関係部門と連携のもと、透明性と信頼性の向上に努めながら編集しています。

4. 全体構成

続いて、2025年度版の全体構成についてです。

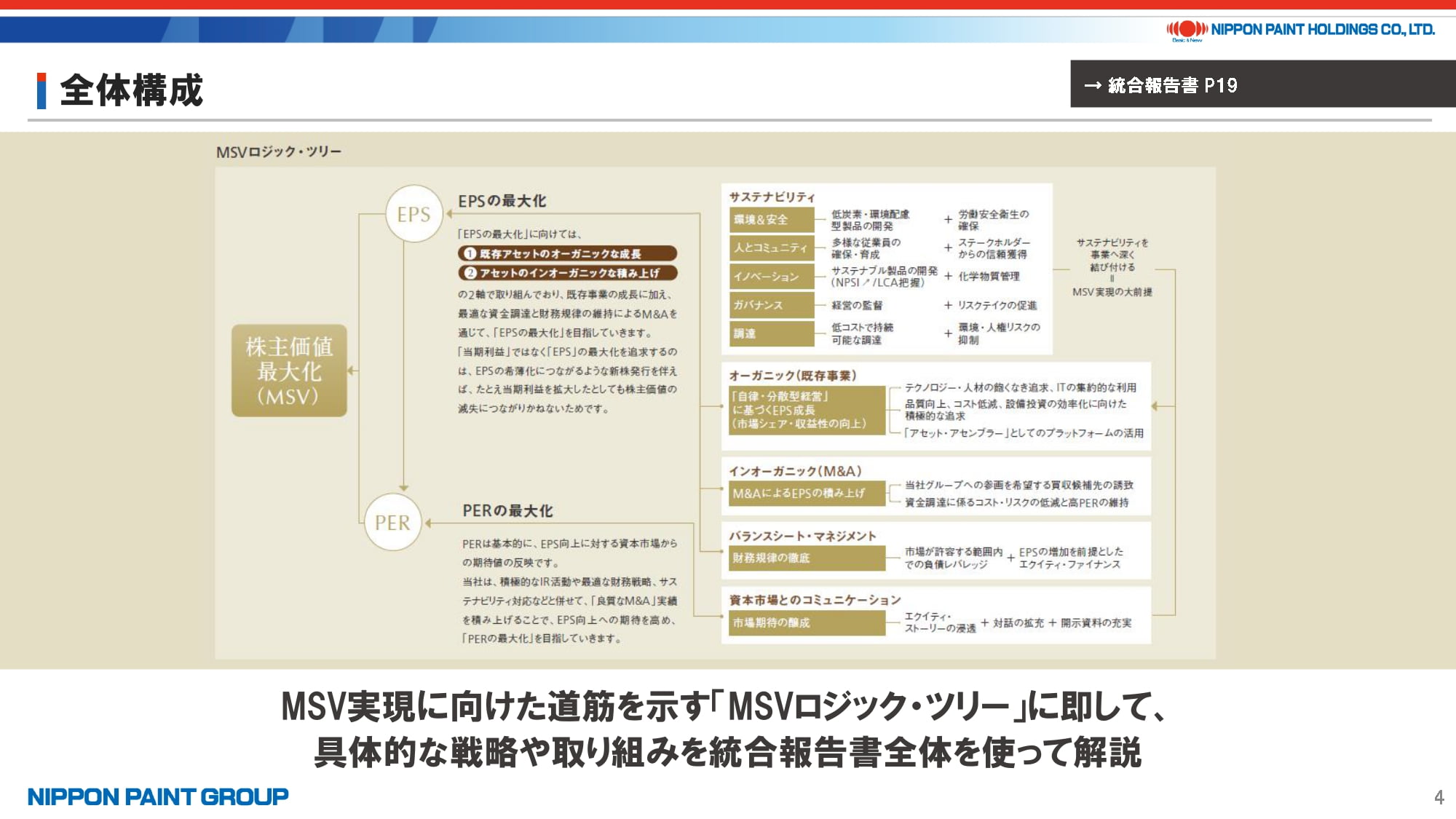

MSVの実現に向けた道筋を示す「ロジック・ツリー」を基軸にしつつ、「EPS・PERの最大化」につながる具体的な戦略や取り組みの概要をロジカルに解説しています。

当社のサステナビリティや既存事業、M&A、バランスシート・マネジメント、資本市場とのコミュニケーションは全て、「EPSとPERの最大化」、すなわちMSVの実現につながるものです。各項目の「フォーミュラ」は、当社が何を、どのようにしてMSV実現を目指しているのかを、シンプルかつ分かりやすく表現しています。

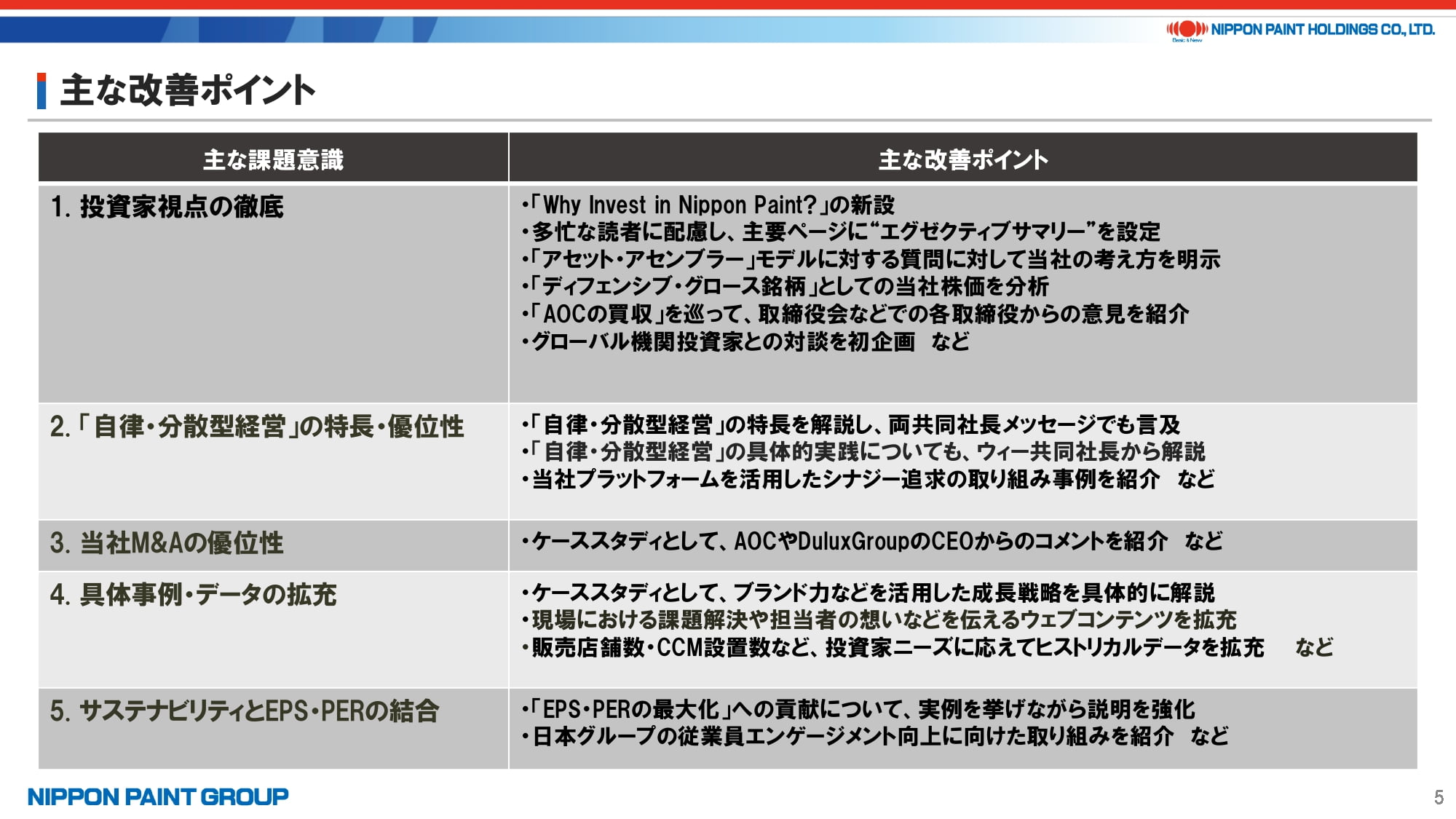

5. 主な改善ポイント

2025年度版の主な改善ポイントをご紹介いたします。

投資家の皆様との対話を踏まえ、

- 投資家視点の徹底

- 「自律・分散型経営」の特長・優位性

- 当社M&Aの優位性

- 具体事例・データの拡充

- サステナビリティとEPS・PERの結合

の5点を強く意識しました。

本説明会では、これらの改善点について順にご説明しますが、特に4つ目の具体事例の拡充は、「アセット・アセンブラー」モデルやM&A戦略が現場で有効に機能していることを示すものであり、いわゆる“手触り感”を感じていただけるかと思います。

6. 改善・進化の変遷

ご参考として、当社統合報告書の進化の軌跡をまとめています。

2019年にIR体制を強化して以降、投資家の皆様との重要なコミュニケーションツールの1つである統合報告書を年々改善・進化させてきました。

現在は、塗料会社の枠を超えた「アセット・アセンブラー」モデルの考え方を訴求する段階にあります。特に、この1年間は、海外のエントリー投資家の方があらかじめ統合報告書を読んだ上で面談を要望するケースが増加しています。「日本ペイントは単に中国で強い塗料メーカー」のような偏った見方になることを防ぐ有効なIRツールになりつつあることを実感しています。

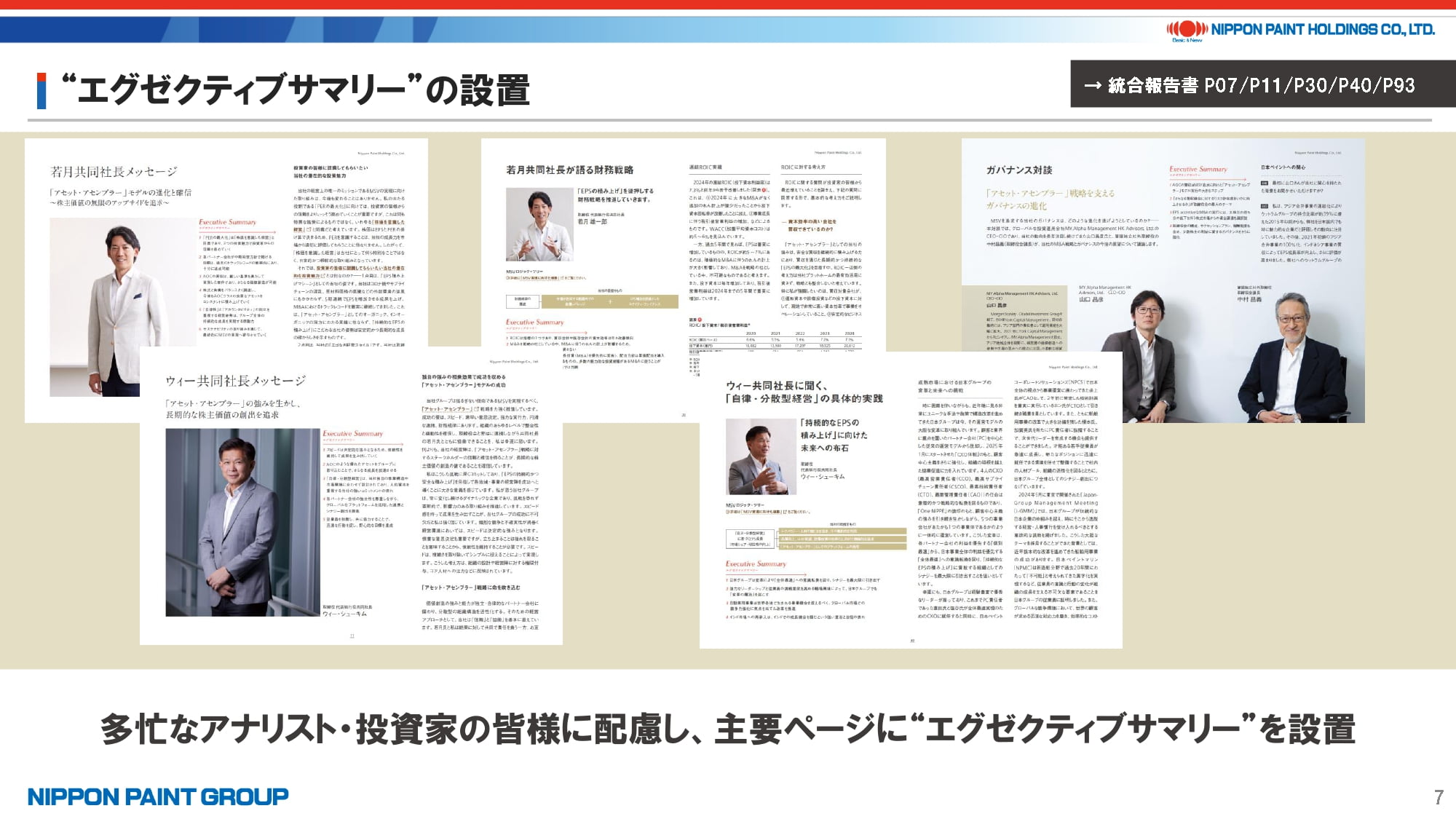

7. “エグゼクティブサマリー”の設置

今回の改善ポイントの1つとして、多忙なアナリストや投資家の皆様への配慮から、主要ページに「エグゼクティブサマリー」を設け、要点を簡潔に把握できるよう工夫しました。

このように、皆様から頂戴したご質問やご意見は、統合報告書の随所に反映していますし、6月末の発行も皆様にとって比較的時間の取りやすい時期に当たるか思いますので、ぜひじっくりお読みください。

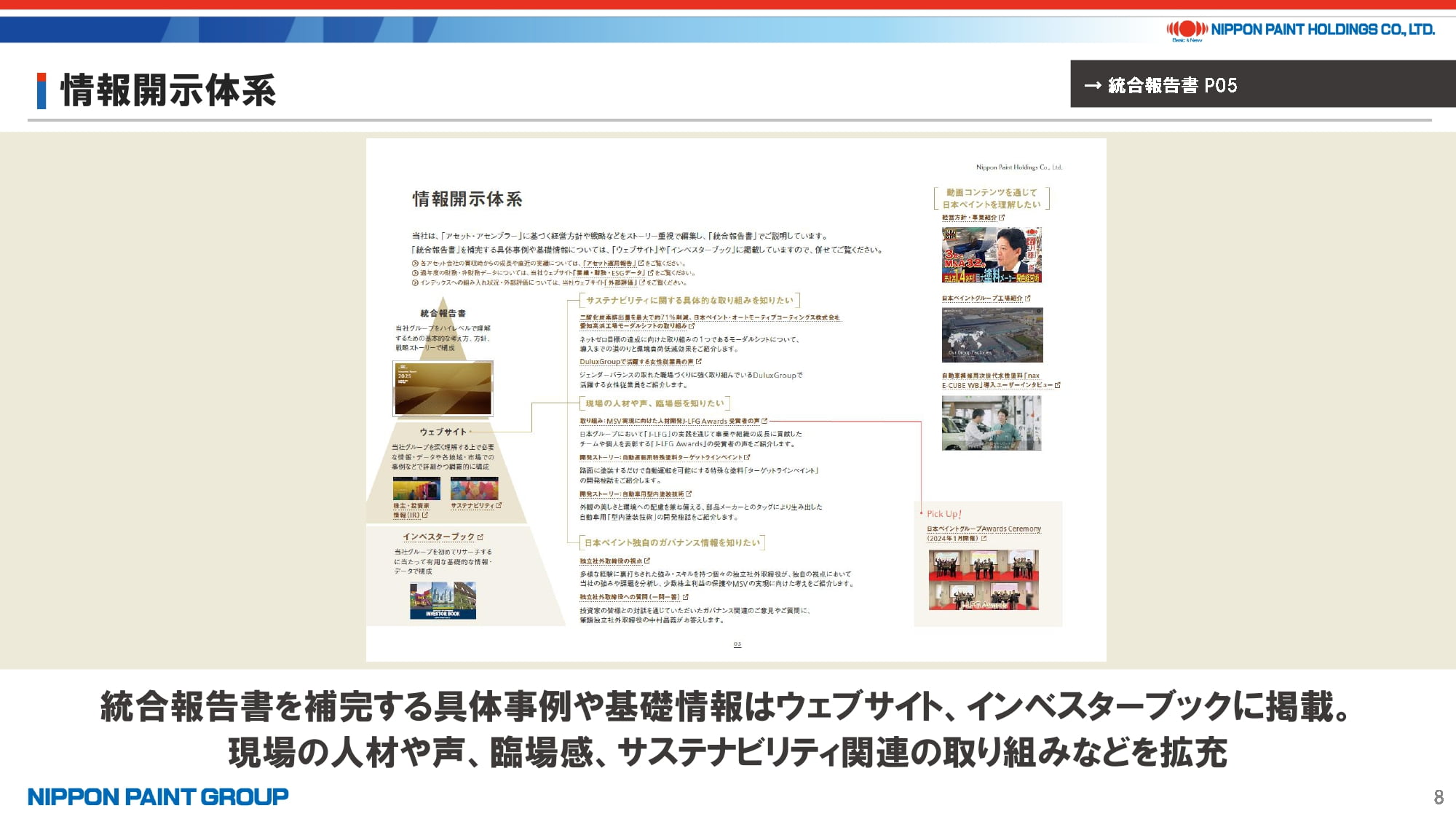

8. 情報開示体系

当社の情報開示体系についてもご説明いたします。

統合報告書は、当社グループの基本的な考え方・方針・戦略ストーリーをまとめたものです。一方で、統合報告書を補完する具体的な事例や基礎情報は、「ウェブサイト」や「インベスターブック」にて公開しています。

今回はウェブサイトにおいて現場の人材や声、臨場感、サステナビリティ関連の取り組みなどを拡充しています。右上に記載の動画も現場の“手触り感”のあるコンテンツになります。

9. 投資家視点の徹底

それでは、「投資家視点の徹底」という課題意識に基づき、改善したポイントを順にご紹介いたします。

10. Why Invest in Nippon Paint?

1点目は、統合報告書の冒頭に「Why Invest in Nippon Paint?」ページを新たに設け、当社の投資魅力を端的に示したことです。

具体的には、

- 「EPS積み上げマシーン」としての日本ペイント

- MSVを純粋に追求する「エゴなき経営スタイル」

- リスクを抑え、ノーリミットで成長を追求

の3点です。

これらは、必ずしも投資家の皆様に十分に理解・評価されていないポイントかと考えています。詳細については、共同社長メッセージなどでも解説しています。

右側に記載のオペレーション上の強みに注目されがちですが、一番の強みは、皆様の信頼するに値する「経営スタイル」であり、その信頼に対して「トラックレコード」で応えている、ということです。

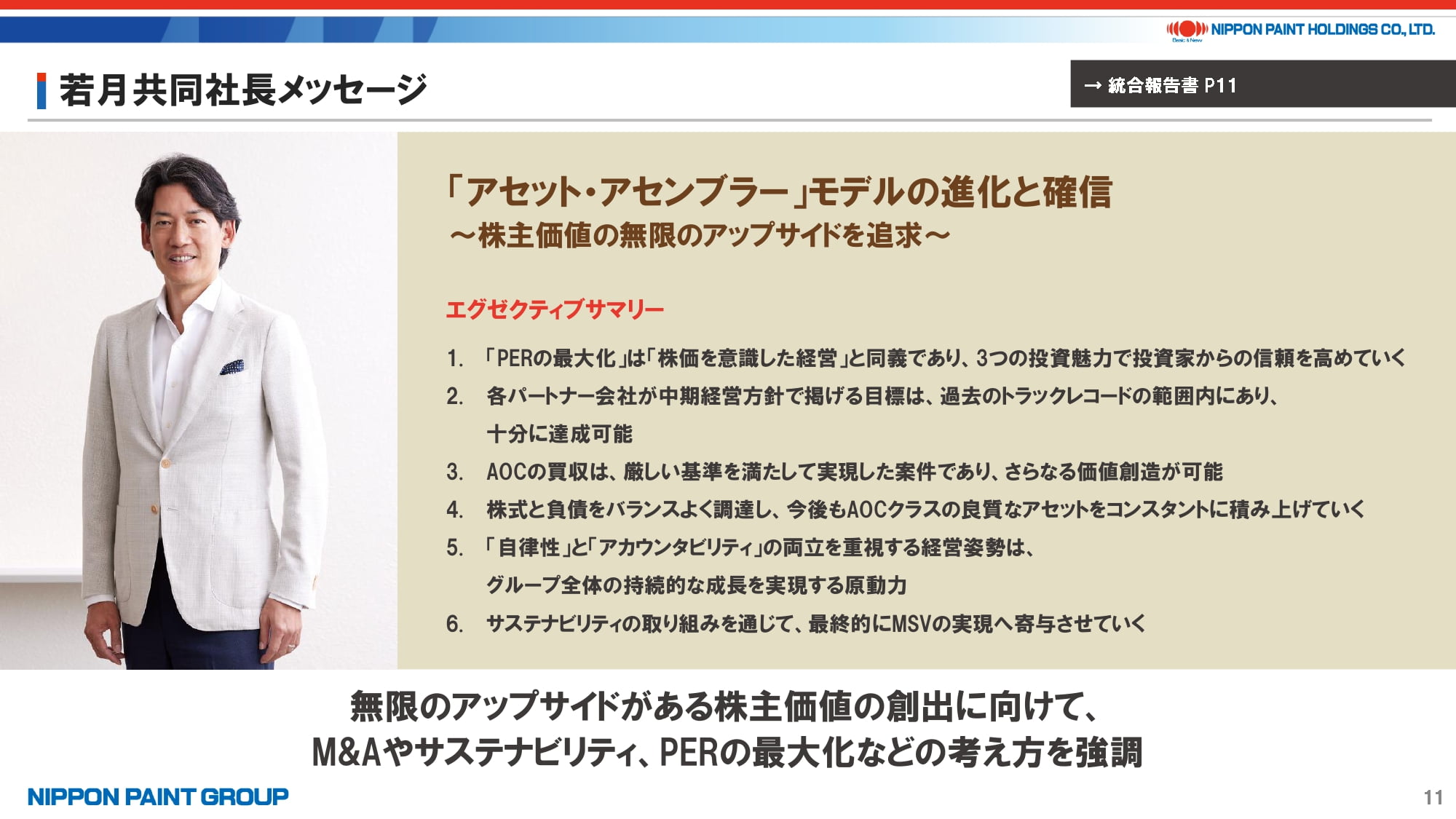

11. 若月共同社長メッセージ

2点目は、「若月共同社長メッセージ」です。

「アセット・アセンブラー」モデルの進化と確信について、若月自身の視点で語っています。

「M&Aはリスクが高いのでは?」という懸念に対し、「リスクのないM&Aは存在しないものの、当社は経営者のエゴを排し、MSVの観点から緻密なプロセスを経てM&Aを実行しているため、非常に慎重かつ安全性の高いものになっている」と述べるなど、AOCを事例にしながら皆様の心配を払拭するメッセージとなっています。

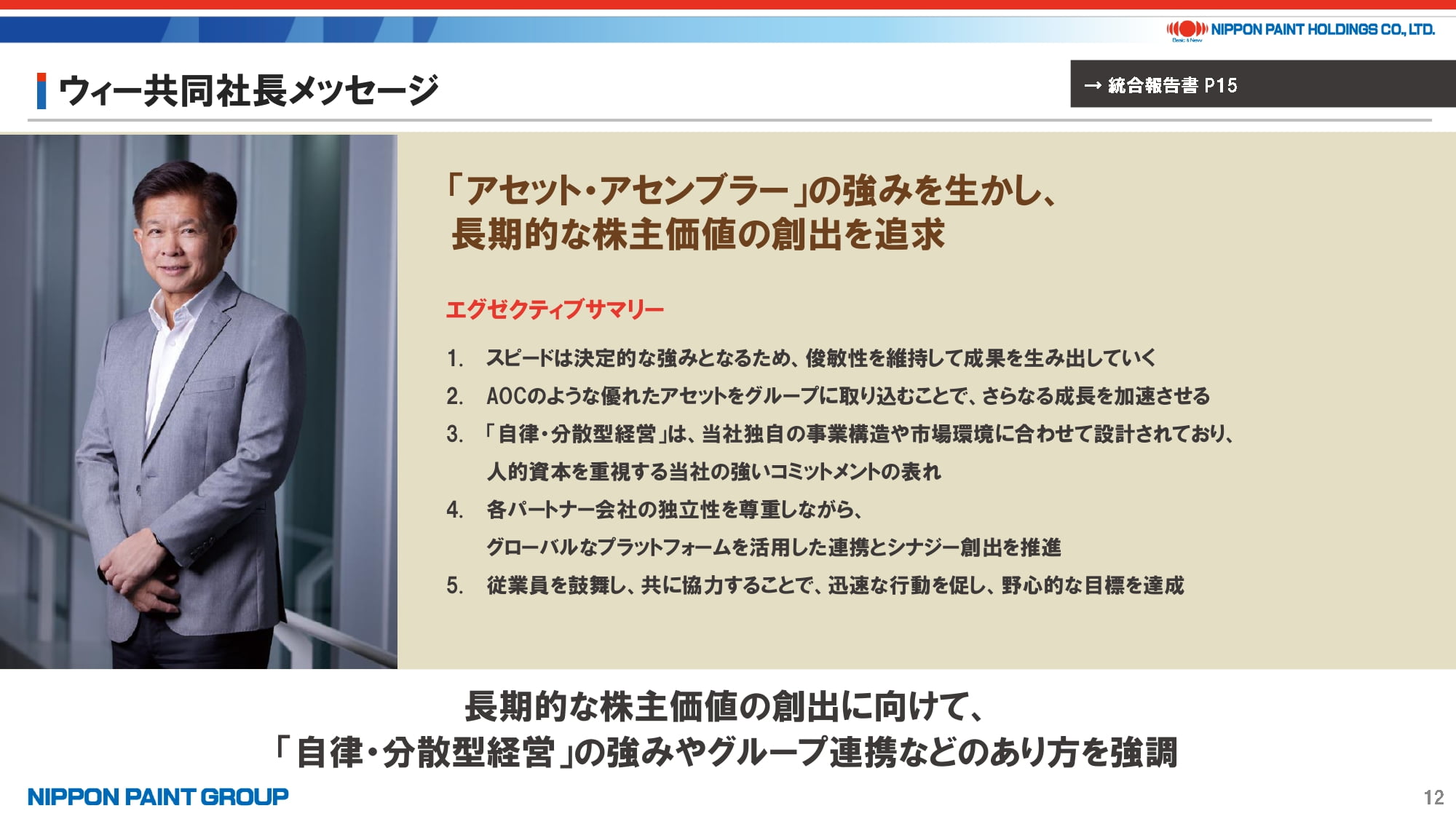

12. ウィー共同社長メッセージ

3点目は、「ウィー共同社長メッセージ」です。

「アセット・アセンブラー」モデルの強みを生かし、長期的な株主価値の創出をウィーならではの視点で語っています。

戦略の成功要因として、「スピード」や「相互信頼」の重要性を挙げ、組織設計や経営陣への権限付与、コア人材への注力などを述べています。

2025年度版の共同社長メッセージは、例年以上に読み応えのある内容となっているかと思います。

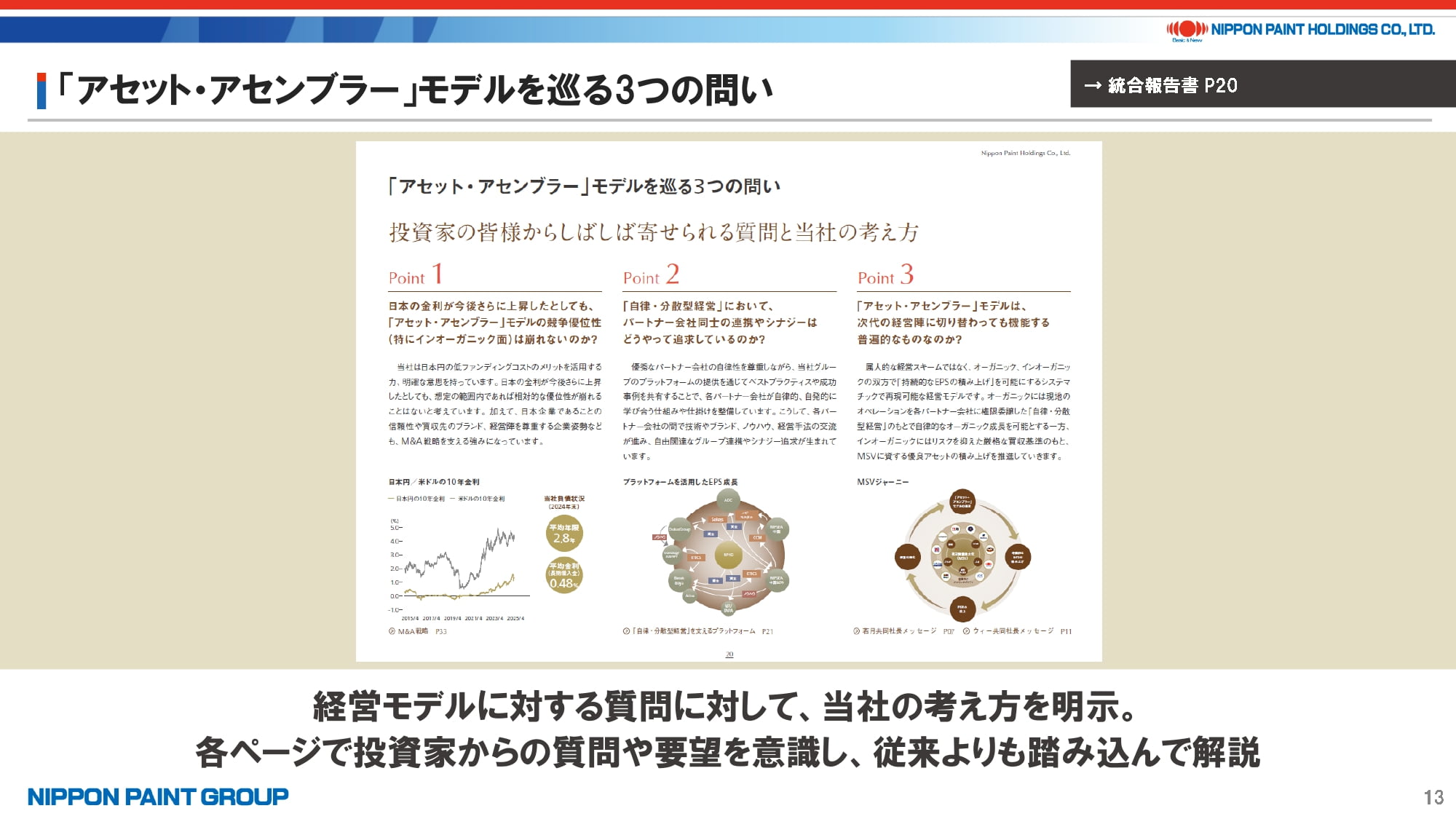

13. 「アセット・アセンブラー」モデルを巡る3つの問い

4点目は、「アセット・アセンブラー」モデルを巡って投資家の皆様からしばしば寄せられるご質問に対して、当社の考え方を明示しました。

日本の金利上昇、グループ連携やシナジー追求のあり方、経営陣の交代について、従来よりも踏み込んで解説しています。特定の経営者に依存したものではなく、システマティックでサステナブルな経営モデルであることがポイントです。

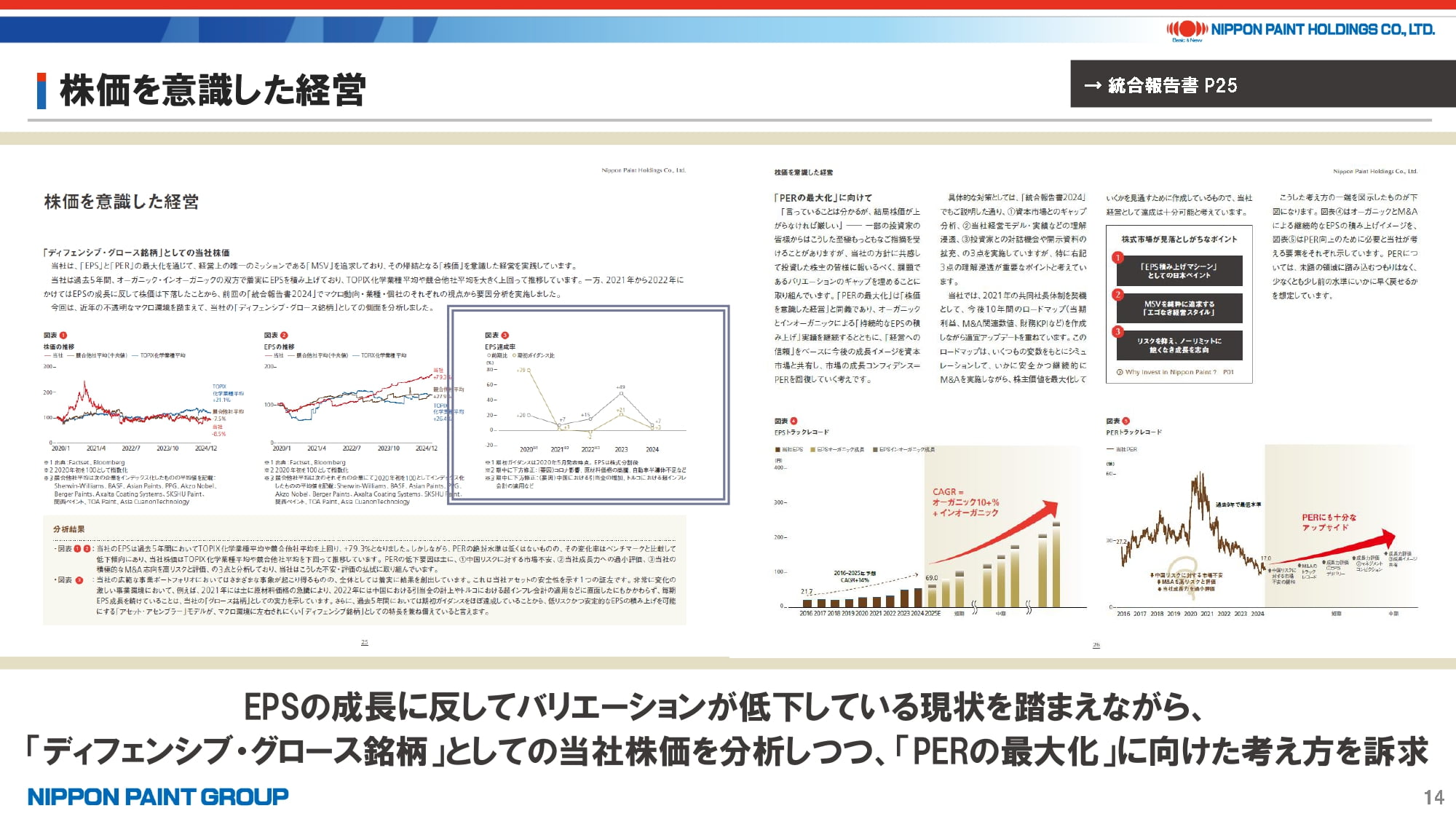

14. 株価を意識した経営

5点目は、「株価を意識した経営」です。

EPSの成長に対してバリエーションが低下している現状を踏まえ、2024年度版の分析をさらに進化させました。2025年度版では、期初計画比や前年比を指標としたトラックレコードを踏まえ、「ディフェンシブ・グロース銘柄」としての当社株価を分析し、「PERの最大化」に向けての考え方を改めて打ち出しています。

2024年度版に記載した2020年以降の株価分析と併せると、バリエーションのギャップに気付くかと思います。

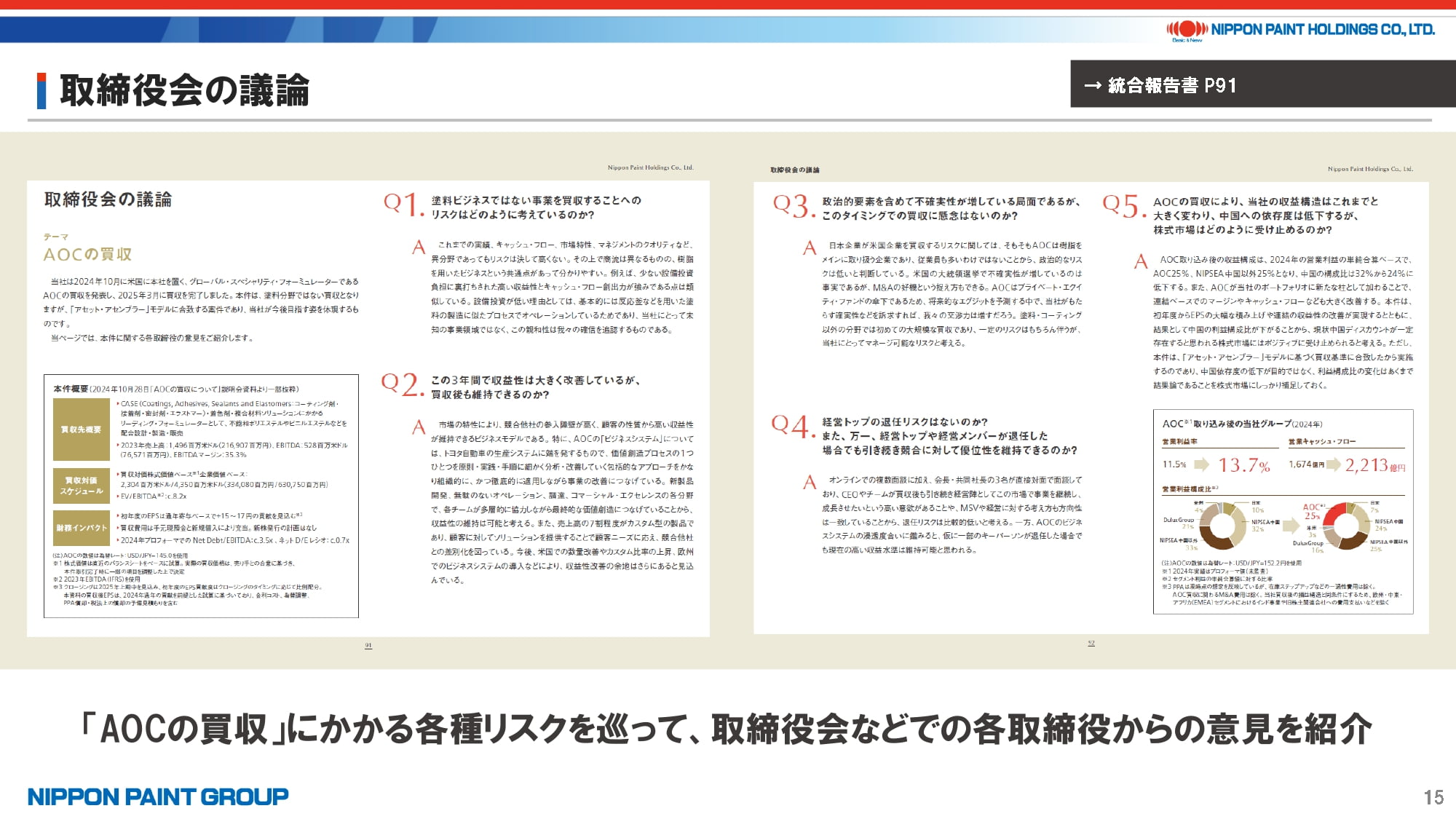

15. 取締役会の議論

6点目は、「取締役会の議論」です。

毎年好評のコンテンツですが、2025年度版では「AOCの買収」をテーマに、さまざまなリスクを巡る取締役間の質疑応答を再現しています。皆様が確認したいポイントは、既に取締役会で議論されていることが分かります。

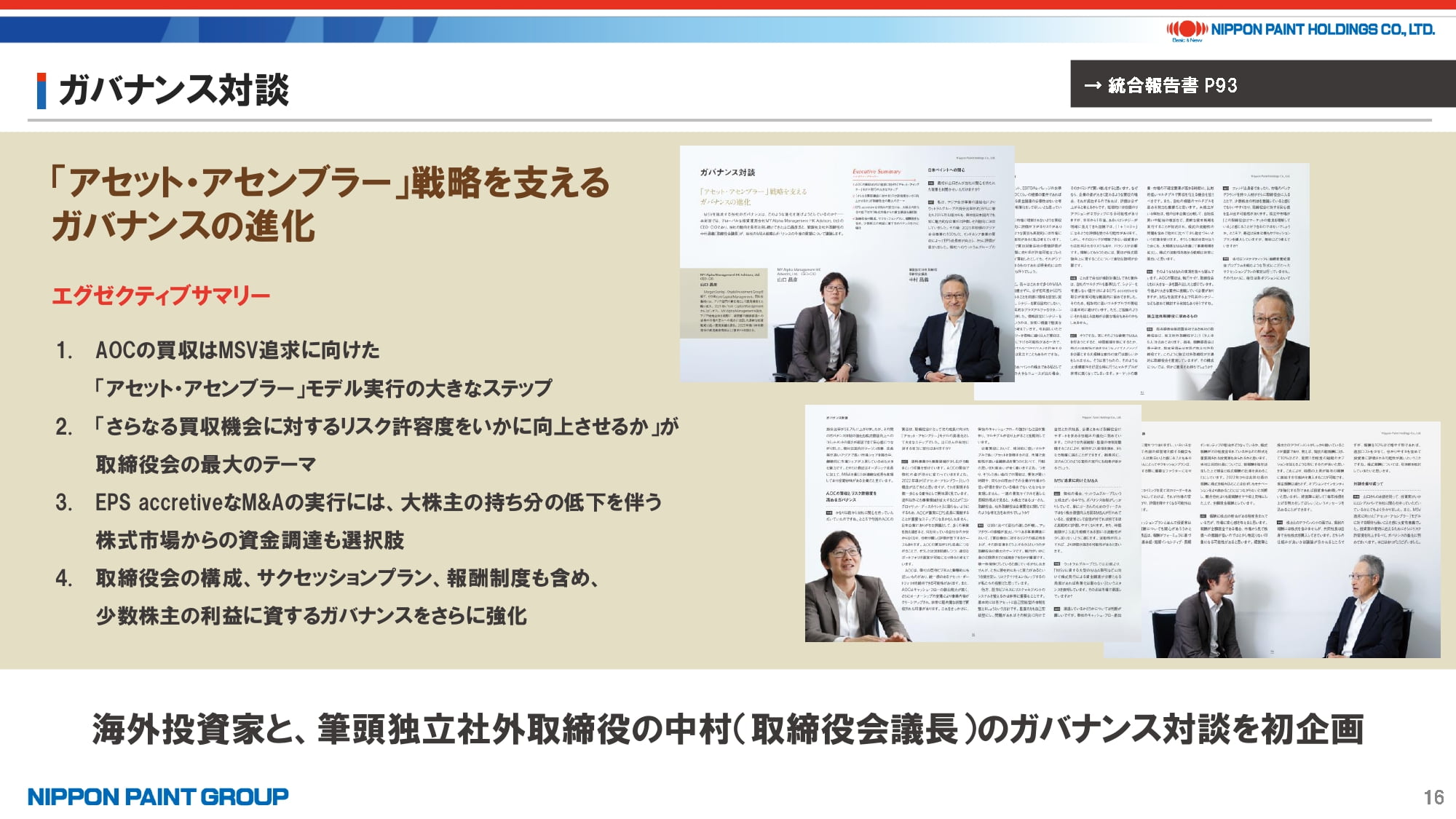

16. ガバナンス対談

7点目は、「ガバナンス対談」です。

これまで指名・報酬・監査の各委員長や大株主であるゴー会長との対談を実施してきましたが、2025年度版では、グローバルな投資家を代表してMY.Alpha Managementの山口氏との対談を企画しました。

「さらなる買収機会に対するリスク許容度をいかに向上させるか」が取締役会の最大のテーマであることや、EPS accretiveなM&Aの実行には、大株主の持ち分の低下を伴う株式市場からの資金調達も選択肢であることが意見として交わされるなど、当社のM&A戦略とガバナンスの展望について議論しています。

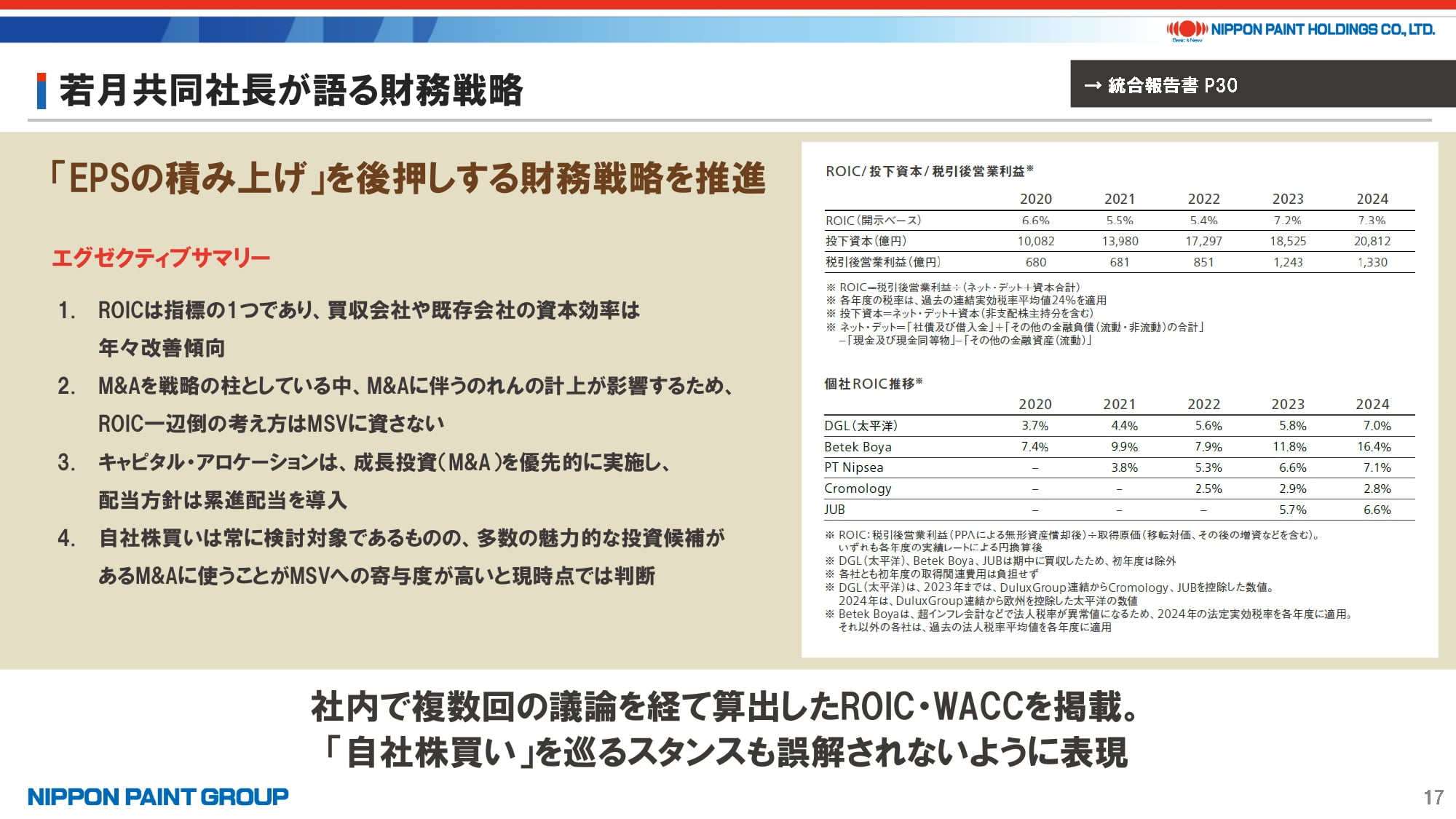

17. 若月共同社長が語る財務戦略

8点目は、「若月共同社長が語る財務戦略」です。

今回は社内で複数回にわたる議論を経て算出したROIC・WACCを掲載しているほか、「自社株買い」を巡る表現も誤解されないように丁寧に解説するなど、ブラッシュアップしています。

買収した会社のROICが年々改善していることからも、当社が①ROICを軽視していないこと、②買収後のシナジーが表れていること、がお分かりになるかと思います。

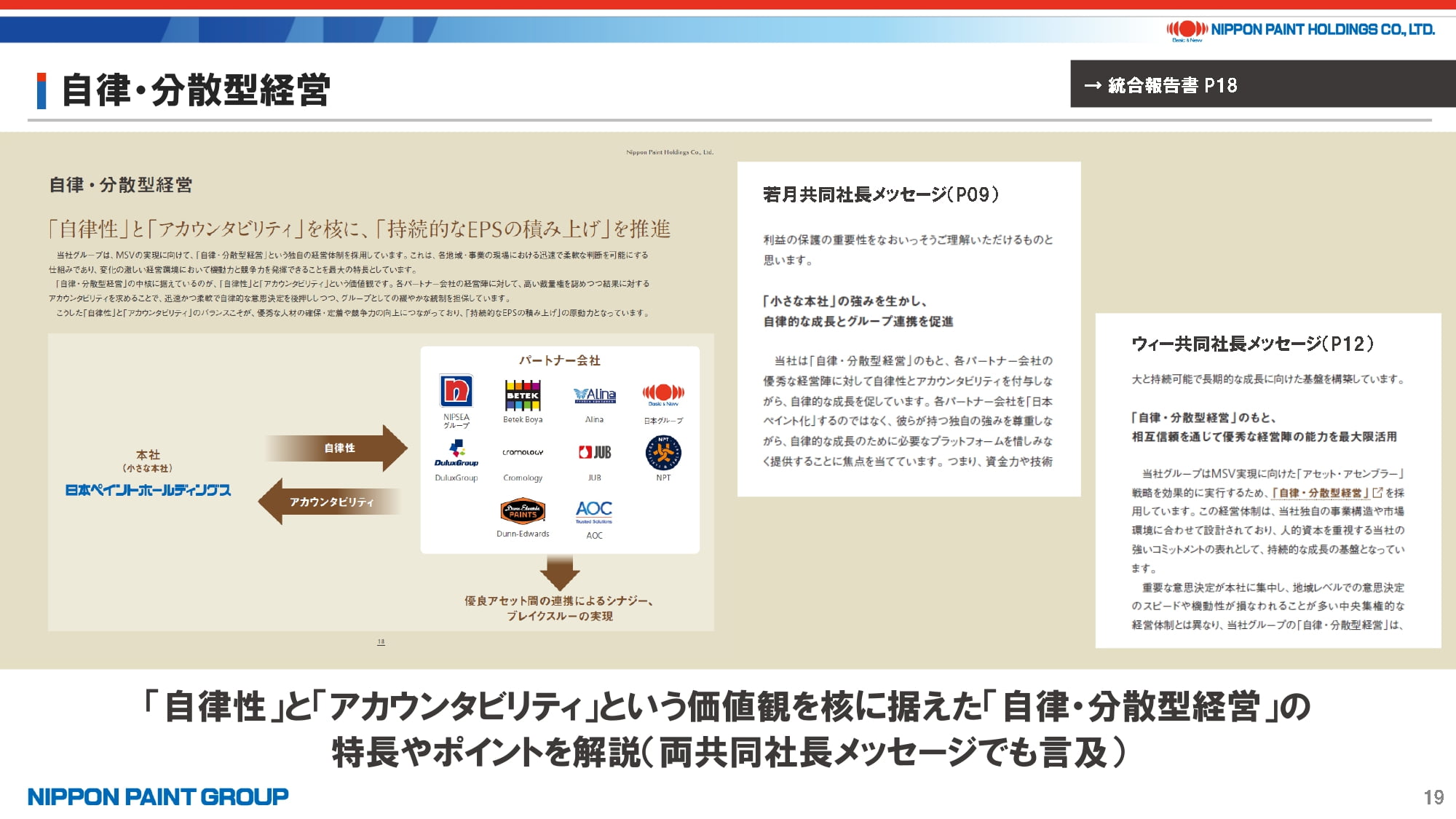

18. 「自律・分散型経営」の特長・優位性

続いて、「「自律・分散型経営」の特長・優位性」について、主な改善ポイントをご説明いたします。

19. 自律・分散型経営

1点目は、MSVや「アセット・アセンブラー」モデルに続き、投資家の皆様が押さえるべき「自律・分散型経営」にフォーカスしたページを設けました。

「自律・分散型経営」の核には「自律性」と「アカウンタビリティ」という価値観があるなどの特長やポイントを解説し、若月・ウィーの共同社長メッセージでも言及しています。

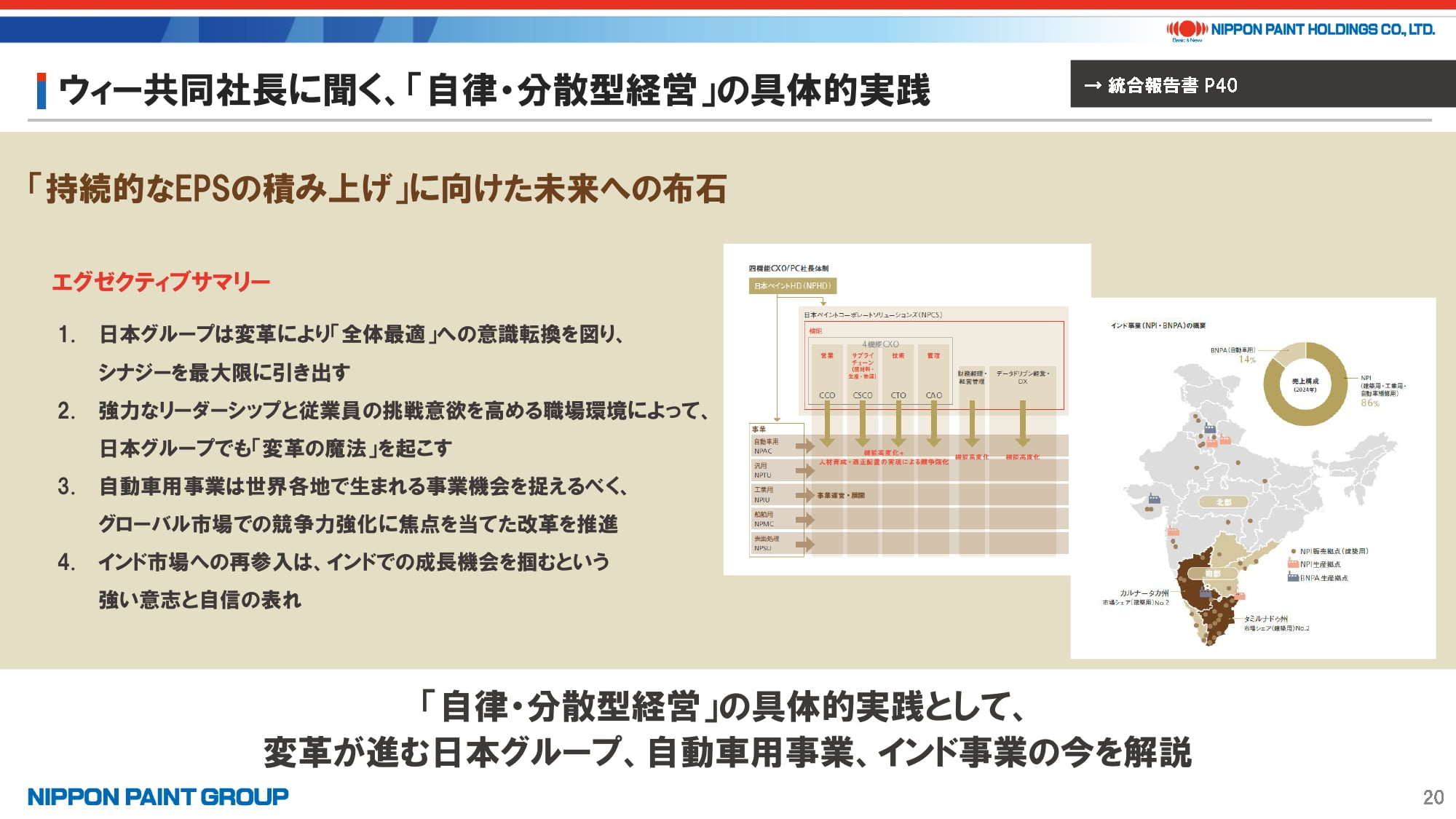

20. ウィー共同社長に聞く、「自律・分散型経営」の具体的実践

2点目としては、その「自律・分散型経営」の具体的実践について、かつてない手法で変革を進める日本グループ、自動車用事業、インド事業の現状について、ウィー共同社長自らがが解説しています。

日本グループは、船舶用事業などの改革で利益率は10%まで回復してきました。今後15%まで戻していくための取り組みの一端を記載しており、「伝統的な考え方や前提に挑戦する」と決意した日本グループのリーダー陣がさらなる事業連携・効率化を実現していくと考えています。

21. ケーススタディ④

3点目は、当社プラットフォームを活用したシナジーの追求です。ケーススタディとして、「Selleys」ブランドのアジア展開を巡るNIPSEAグループの取り組みを紹介しています。

2019年に当社がDuluxGroupを買収したことで取り込んだ「Selleys」ブランドは今、マレーシアにおけるVital社の買収やシンガポール住宅改修市場での拡大などにつながるなど、NIPSEAグループのSAF(密封剤・接着剤・充填剤)事業の柱として大きく成長しており、当社グループにおける連携やシナジー追求の象徴的な事例となっています。

22. 当社M&Aの優位性

続いて、「当社M&Aの優位性」に関する主な改善ポイントについてご説明いたします。

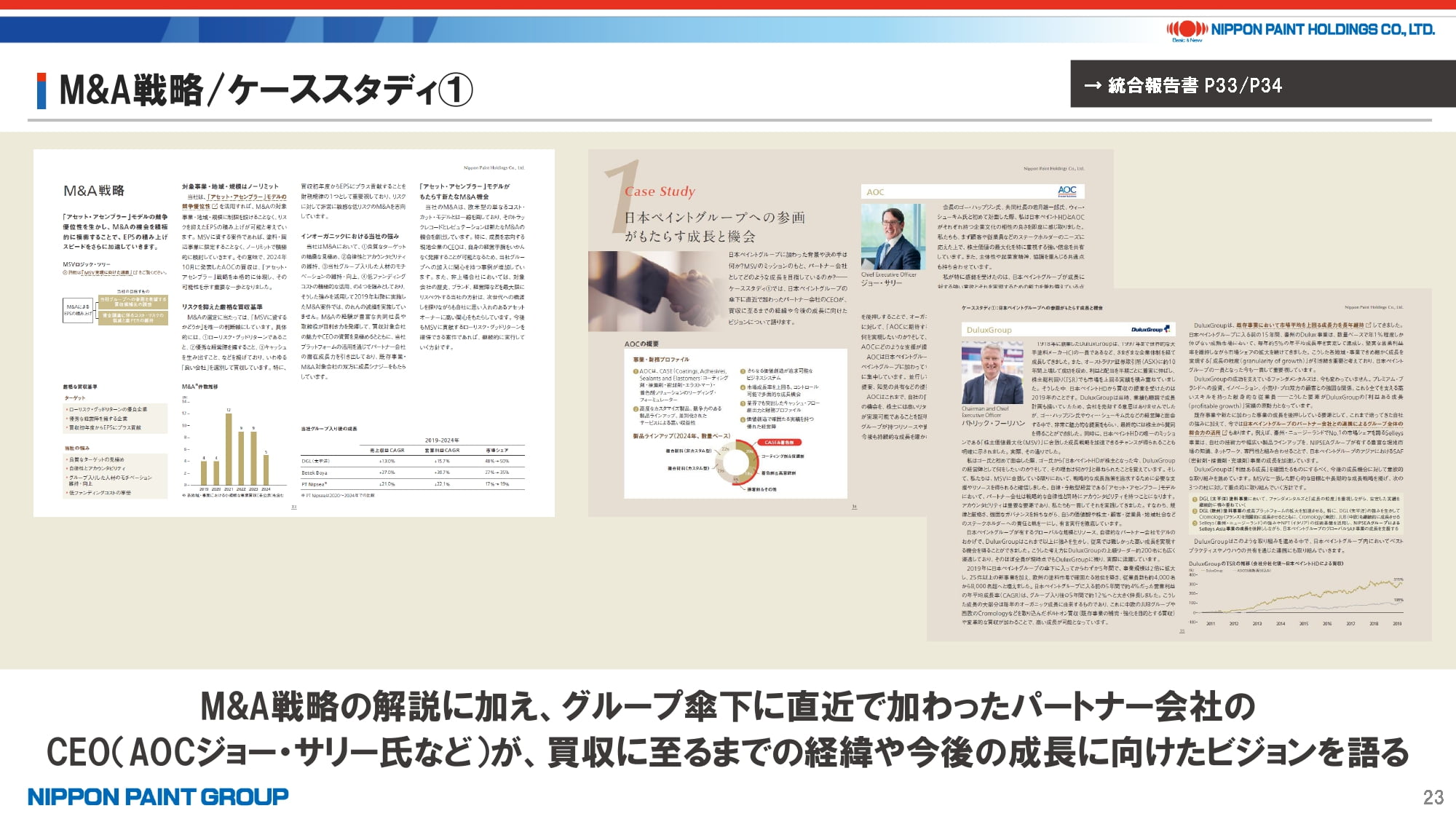

23. M&A戦略/ケーススタディ①

M&A戦略についての基本的な解説に加えて、当社グループに加わったパートナー会社のCEOのメッセージを掲載しています。

今年当社グループに加わったAOCのジョー・サリー氏、2019年より当社グループの一員であるDuluxGroupのパトリック・フーリハン氏が、買収に至るまでの経緯や今後の成長に向けたビジョンを自らの言葉で語っています。

共通するのは、「あなたは何を実現したいのか?そして、その理由はなぜか?そして、日本ペイントHDとしてどのような支援が提供できるのか?」と、自律性とアカウンタビリティを求める本社の問いかけに対して、自信を持って行動で応えてくれています。

24. 具体事例・データの拡充

続いて、「具体事例・データの拡充」について、主な改善ポイントをご紹介いたします。

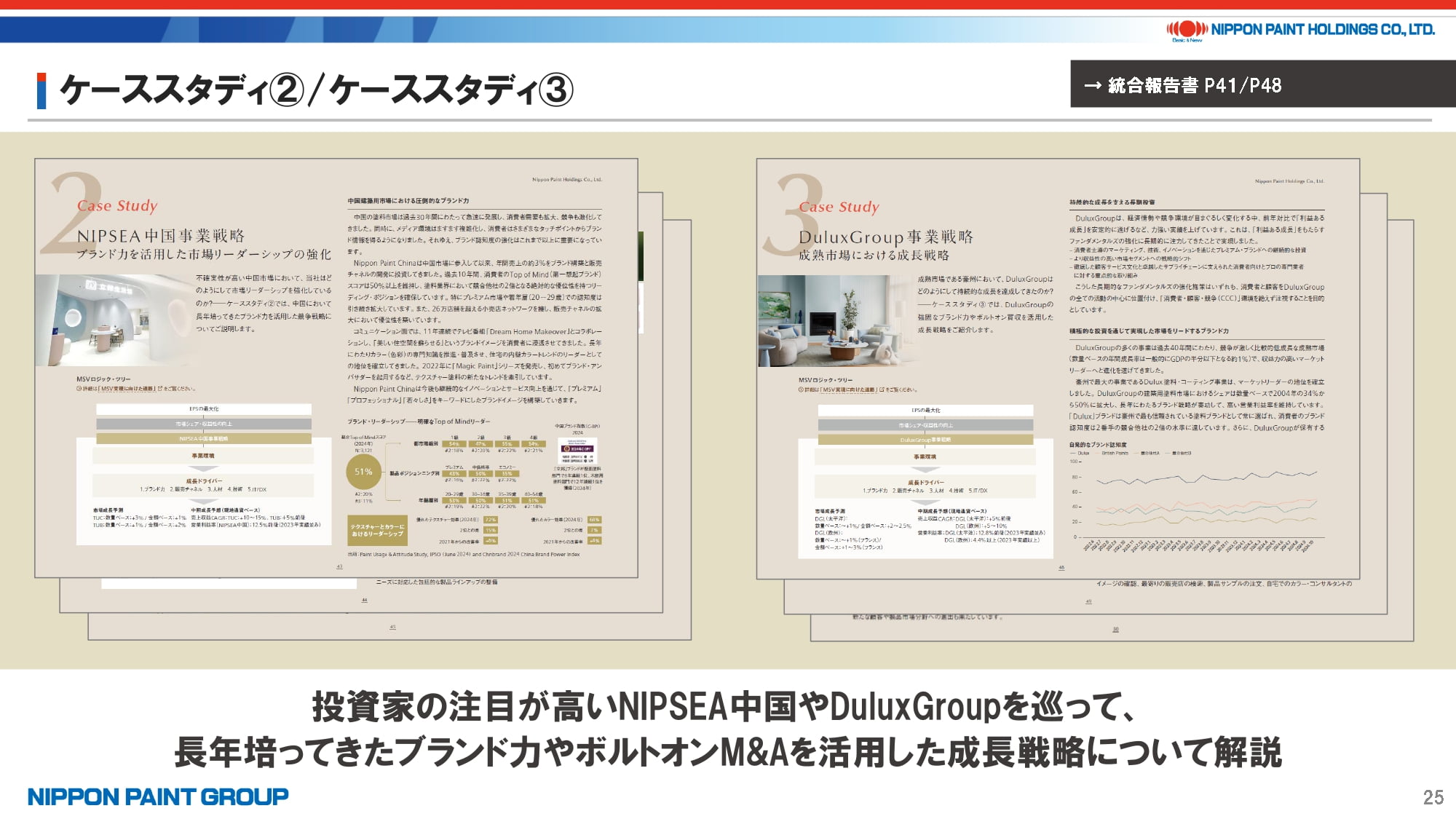

25. ケーススタディ②/ケーススタディ③

1点目は、ケーススタディとして投資家の皆様の注目が高いNIPSEA中国やDuluxGroupを取り上げました。

2024年12月に初めて開催した「IR DAY」を踏まえながら、長年培ってきたブランド力などを駆使し、不透明感の強い中国市場、成熟市場である豪州でそれぞれどのように成長戦略を進めているのかを解説しています。

特に、中国市場におけるブランド認知度を①都市階層別、②製品ポジショニング別、③年齢層別に分解しながら、2位との差を記載していることに加えて、3~6級都市における具体的なプロモーション手法、プロフェッショナル・ペインターなどへの支援策などの具体的な取り組みを記載しています。

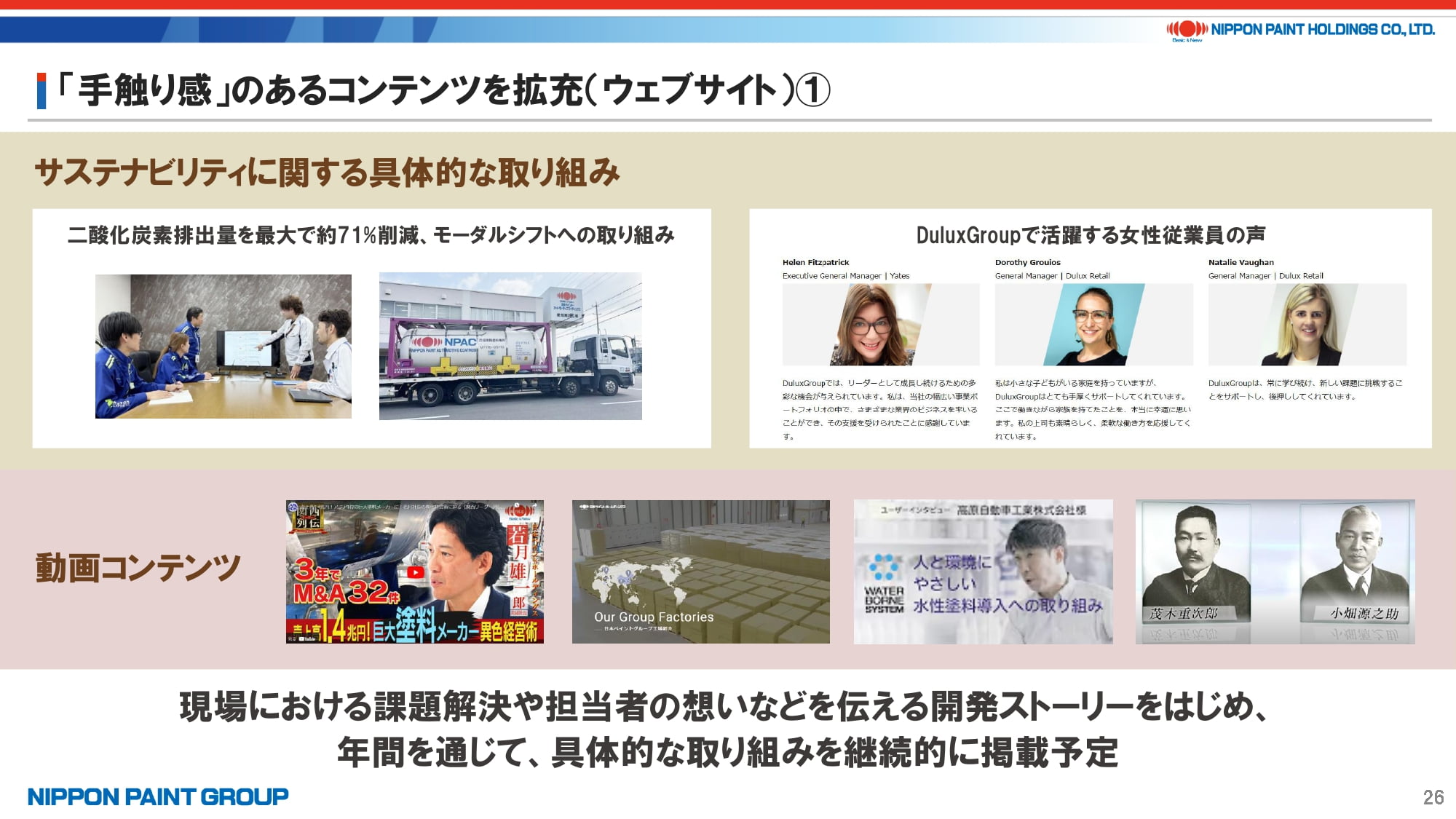

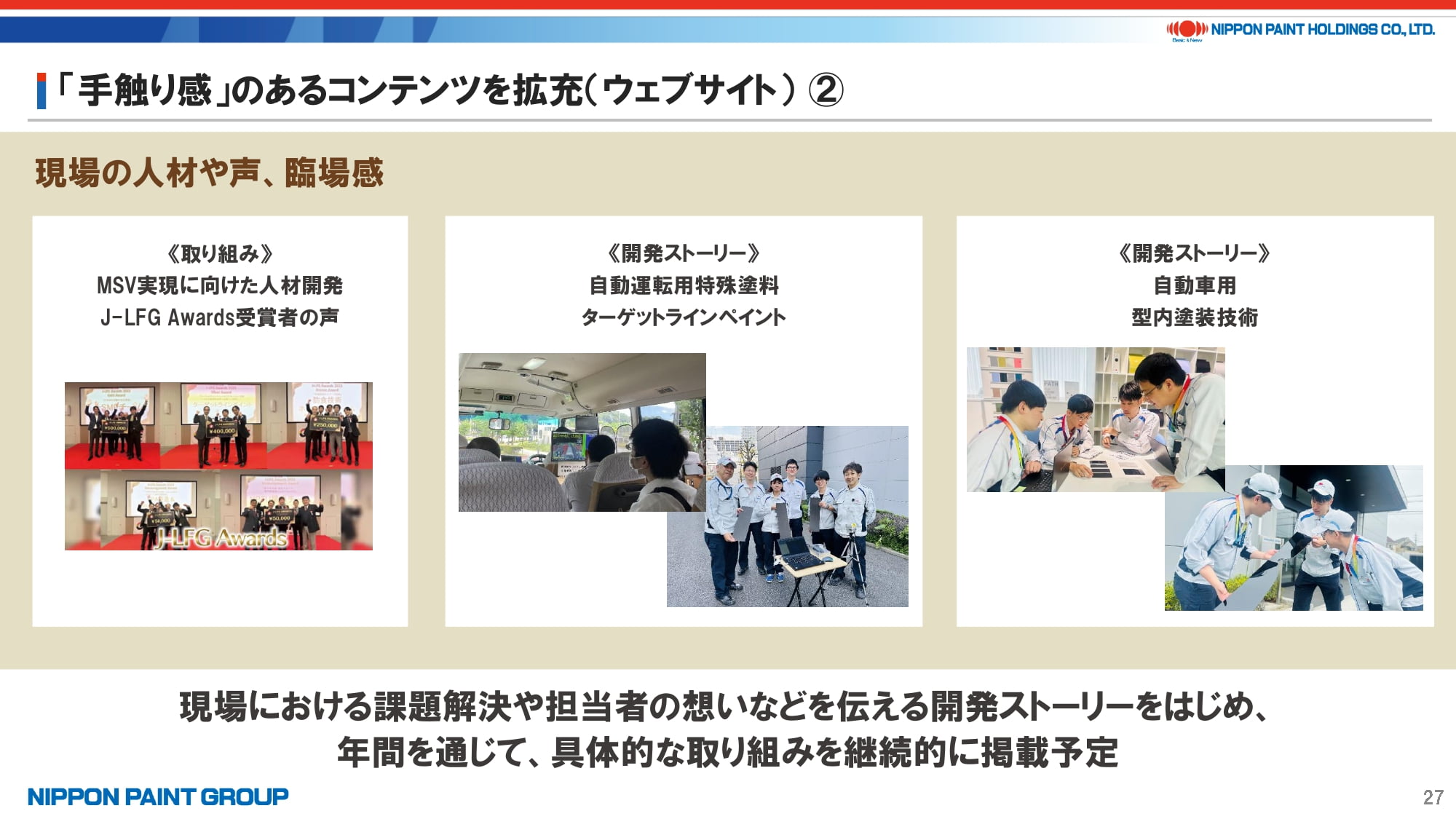

26. 「手触り感」のあるコンテンツを拡充(ウェブサイト)

2点目は、統合報告書を補完する「ウェブサイト」における“手触り感”のあるコンテンツの拡充です。

現場における課題解決や担当者の想いなどを伝える開発ストーリーをはじめ、年間を通じて具体的な取り組みを継続的に掲載予定です。日本グループにおける取り組みを比較的多く掲載するとともに、創業からの成り立ちを紹介する歴史動画も視聴可能です。

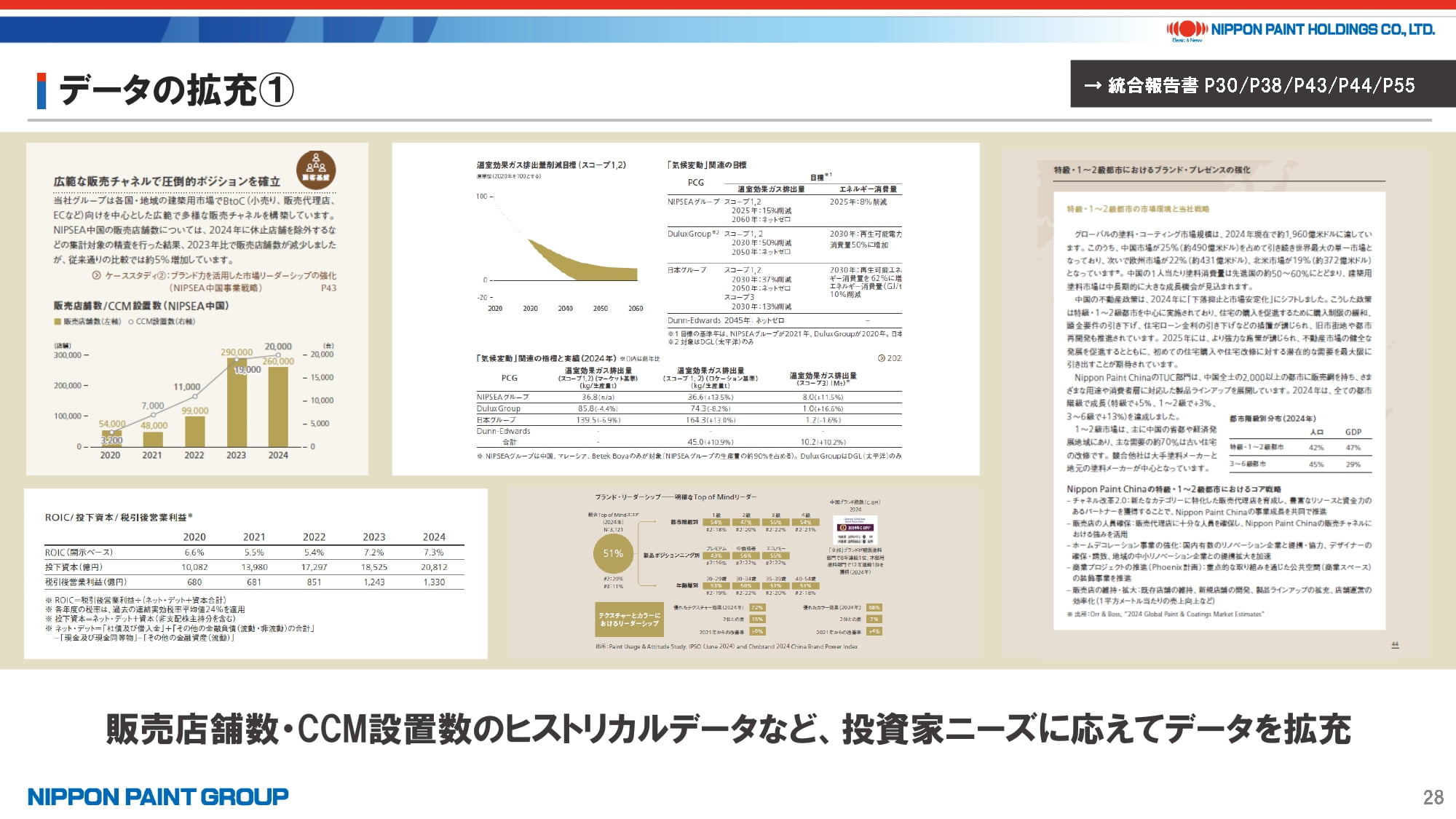

27. データの拡充

3点目は「データの拡充」です。

今回、統合報告書においてNIPSEA中国の販売店舗数・CCM設置数、中国市場の都市階層別データなど、投資家ニーズに応えてデータを拡充したほか、2024年から別冊化した「アセット運用報告」では17ページに増やし、各アセット会社の財務・非財務の成果、中期成長戦略や競争優位性などを一冊に集約しています。

「インベスターブック」も定期的に更新を重なており、シンガポールグループ、マレーシアグループの売上収益を開示しているほか、SWOT分析などの各アセット会社の紹介やインオーガニック成長のトラックレコード、各種市況データなどの基礎情報を網羅しています。

競合他社との関係上、皆様が要望する全てのデータの開示は難しいものの、可能な限り要望にお応えしています。

28. サステナビリティとEPS・PERの結合

続いて、「サステナビリティとEPS・PERの結合」についてご説明いたします。

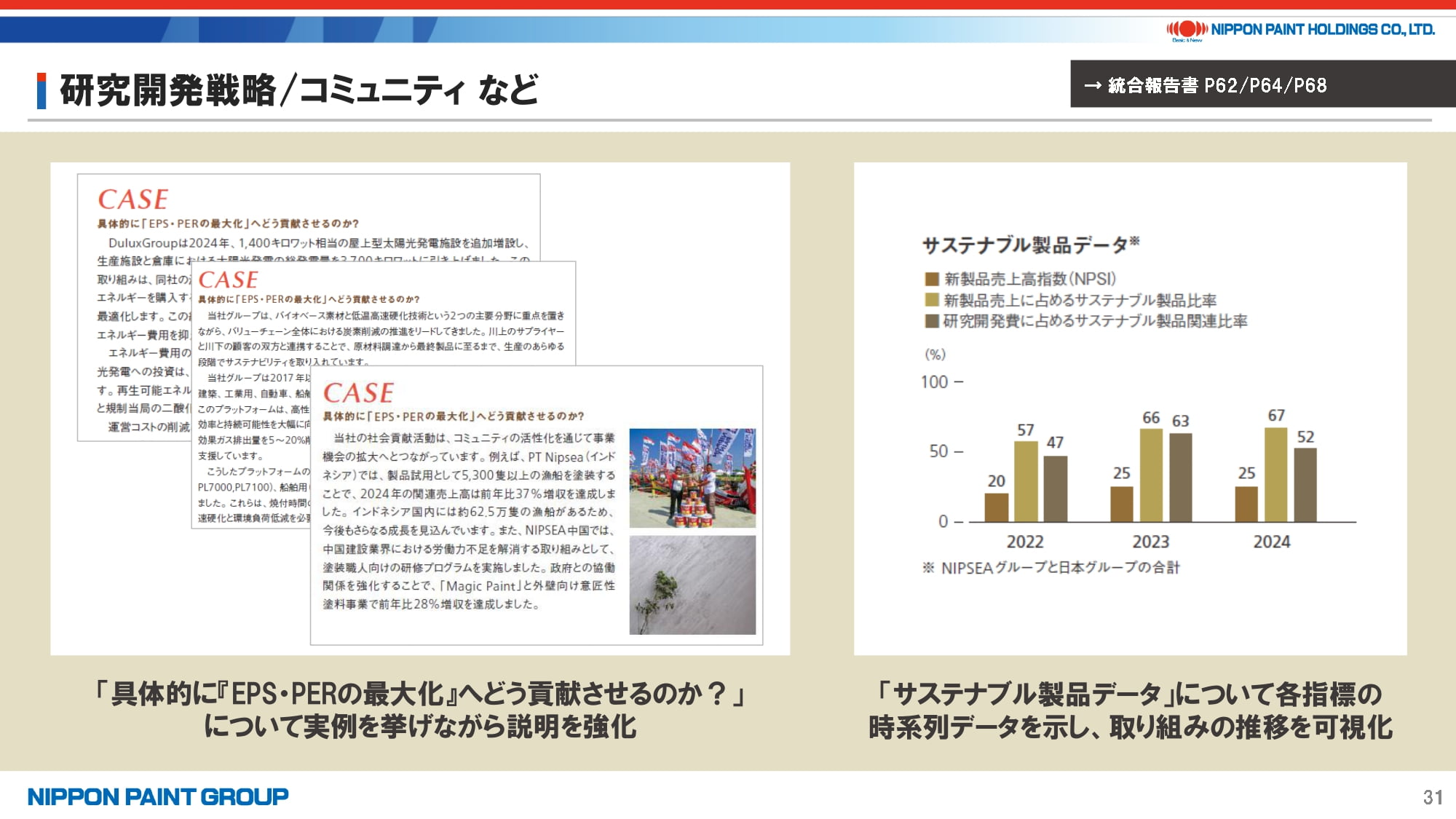

29. 研究開発戦略/コミュニティなど

まず、「具体的に「EPS・PERの最大化」へどう貢献するのか?」という点について、実例を挙げて説明を強化しました。「サステナブル製品データ」も指標ごとに時系列で掲載し、取り組みの推移を可視化しています。

例えば、①環境戦略では、DuluxGroupにおける太陽光発電施設の増設によるエネルギー費用の削減と環境コンプライアンスの向上を図る実例、②研究開発戦略では、バイオベース素材と低温高速硬化技術を用いた各市場に最適なサステナブル製品を提供する実例、③「コミュニティとともに成長」では、社会貢献活動によるコミュニティの活性化を通じて事業機会の拡大へとつなげているインドネシア・中国での実例、をデータとともに記載しています。

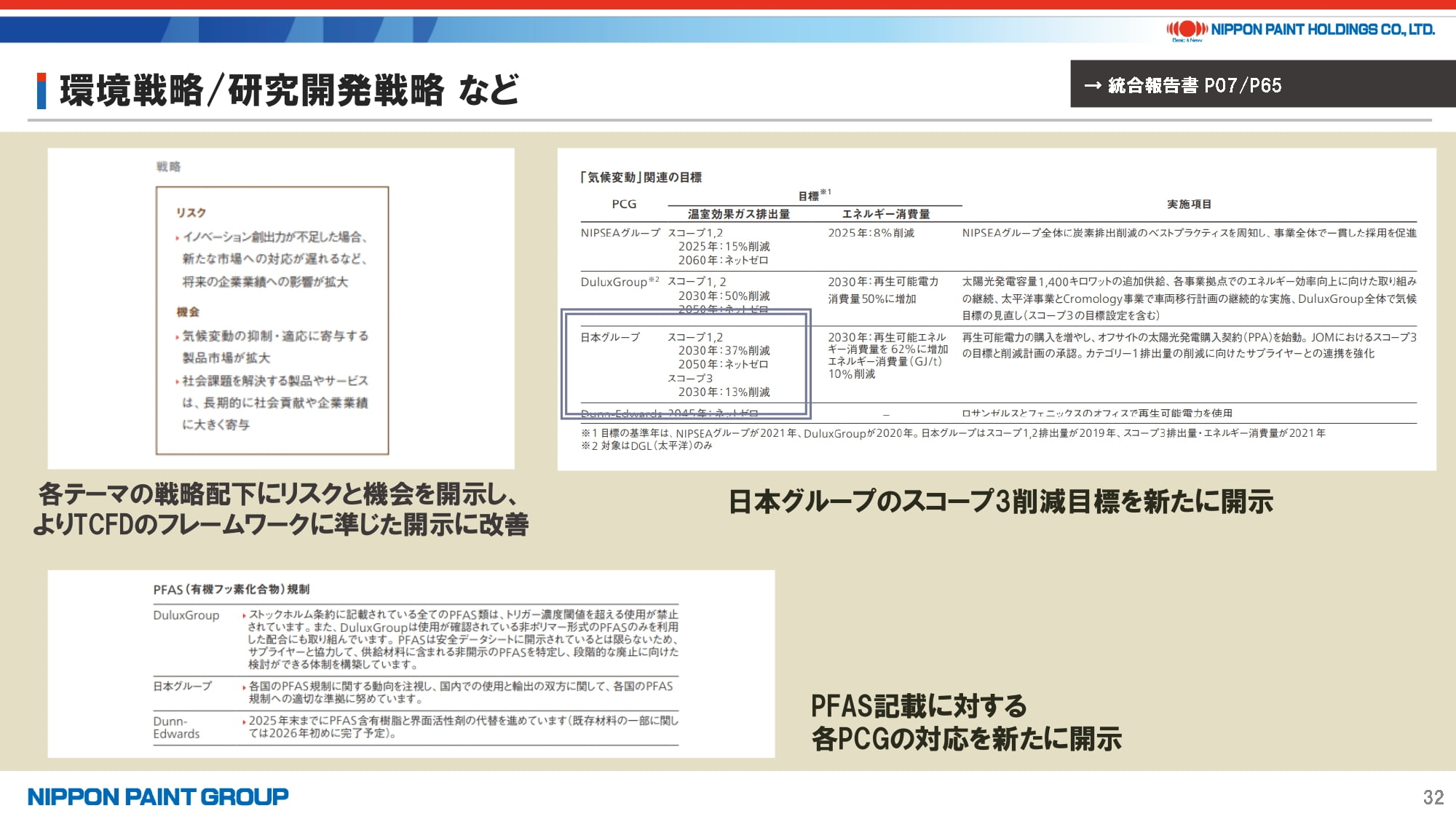

30. 環境戦略/研究開発戦略など

また、各テーマ別にリスクと機会を開示し、TCFDフレームワークに準じた内容へ改善しました。

当社グループとしては初めて、日本グループがスコープ3削減目標を策定しました。DuluxGroupも現在、目標の策定を検討しています。

PFAS(有機フッ素化合物)は、世界各国での規制や使用削減が急速に進んでおり、サプライチェーン全体での説明責任が強くなっていますので、各PCG(地域・事業ごとのPC群)の対応状況を新たに記載しました。

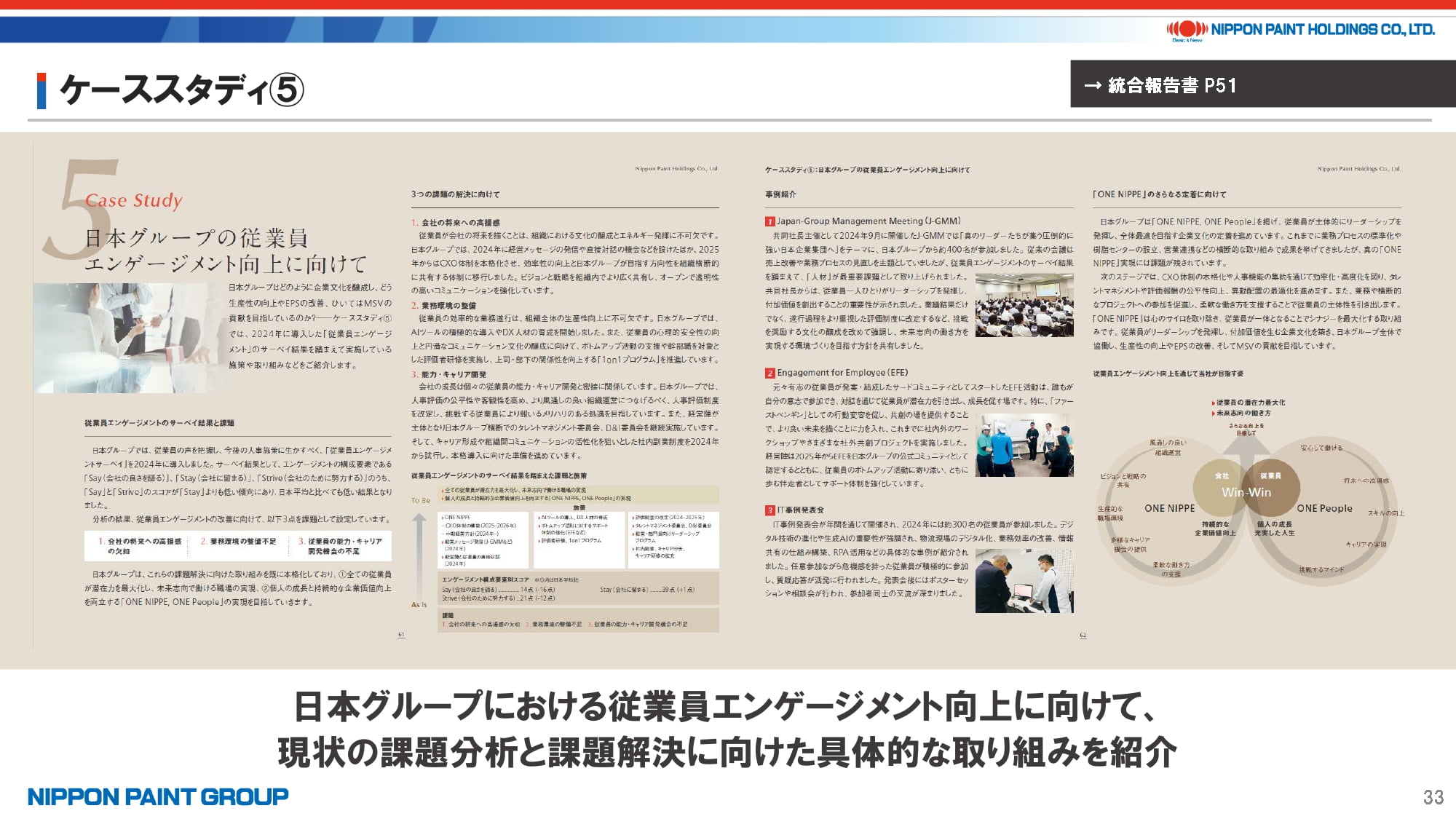

31. ケーススタディ⑤

さらに、ケーススタディとして、日本グループにおける従業員エンゲージメント向上のための課題分析や、具体的な取り組みについても紹介しています。

日本グループでは、エンゲージメントサーベイを2024年に初めて実施しました。スコアは右下に記載していますが、日本企業平均と比べてスコアは低く、As is(現状)とTo be(あるべき姿)を比較分析した結果、①会社の将来への高揚感、②業務環境の整備、③能力・キャリア開発、の3つの課題を特定しています。これらの課題への対策は進行中であり、定期的なサーベイで進捗を確認していきます。

32. その他注目コンテンツ

最後に、その他注目コンテンツとして2点ご紹介いたします。

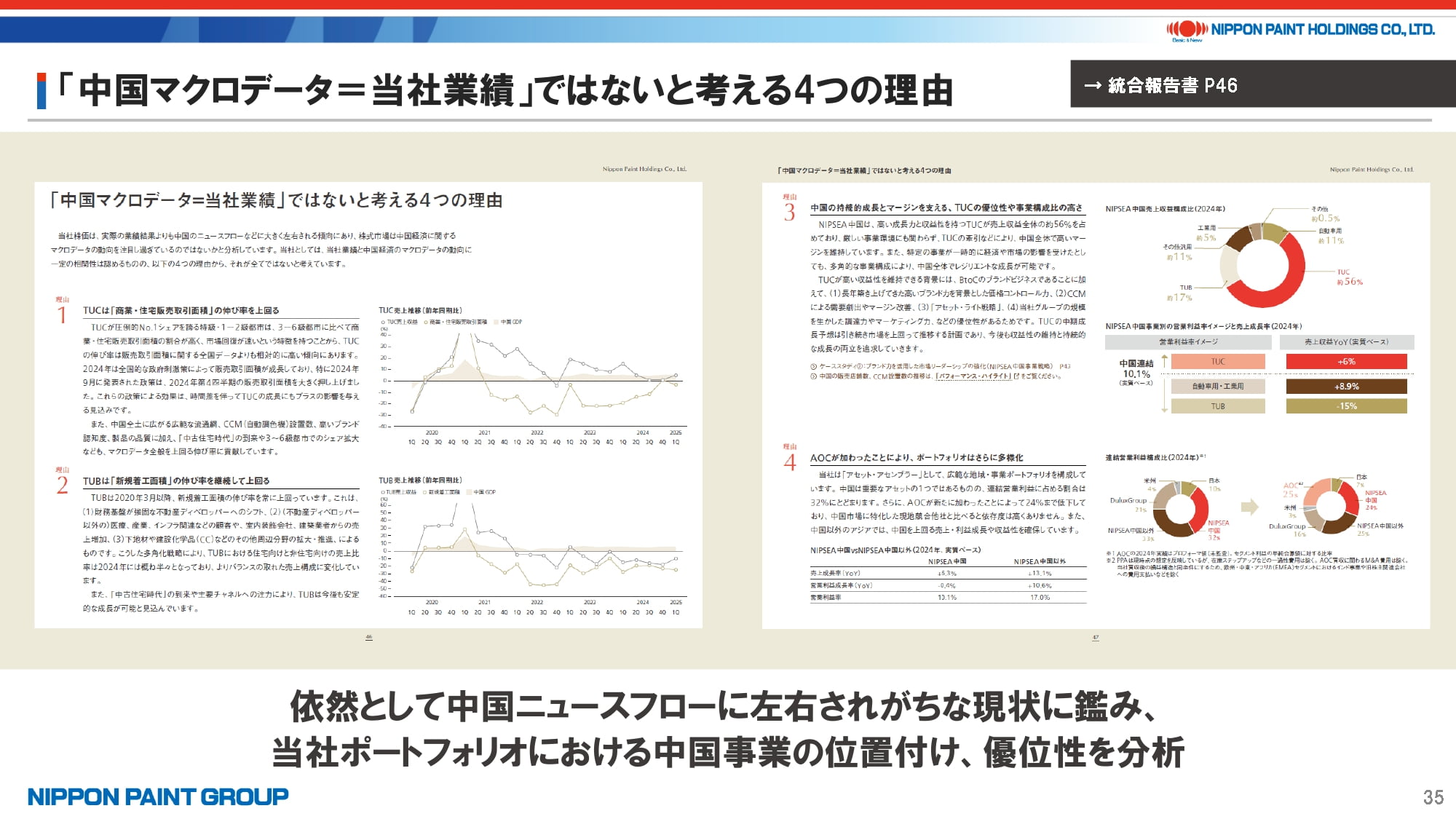

33. 「中国マクロデータ=当社業績」ではないと考える4つの理由

1点目は、2024年度版で好評だった中国のマクロデータとの相関分析です。依然として中国ニュースフローに左右されがちな現状に鑑み、当社ポートフォリオにおける中国事業の位置付けや優位性について分析しています。

ポイントは、①TUCが市場よりも高い成長を継続できる市場要因と個社要因があること、②TUCの構成比と成長率がNIPSEA中国のマージンを安定化させていること、③AOCの連結化やNIPEA中国以外のアジアの成長率とマージンがNIPSEA中国よりも高いこと、から「中国マクロに業績が連動する中国銘柄」と見るのが適当ではないことを示しています。

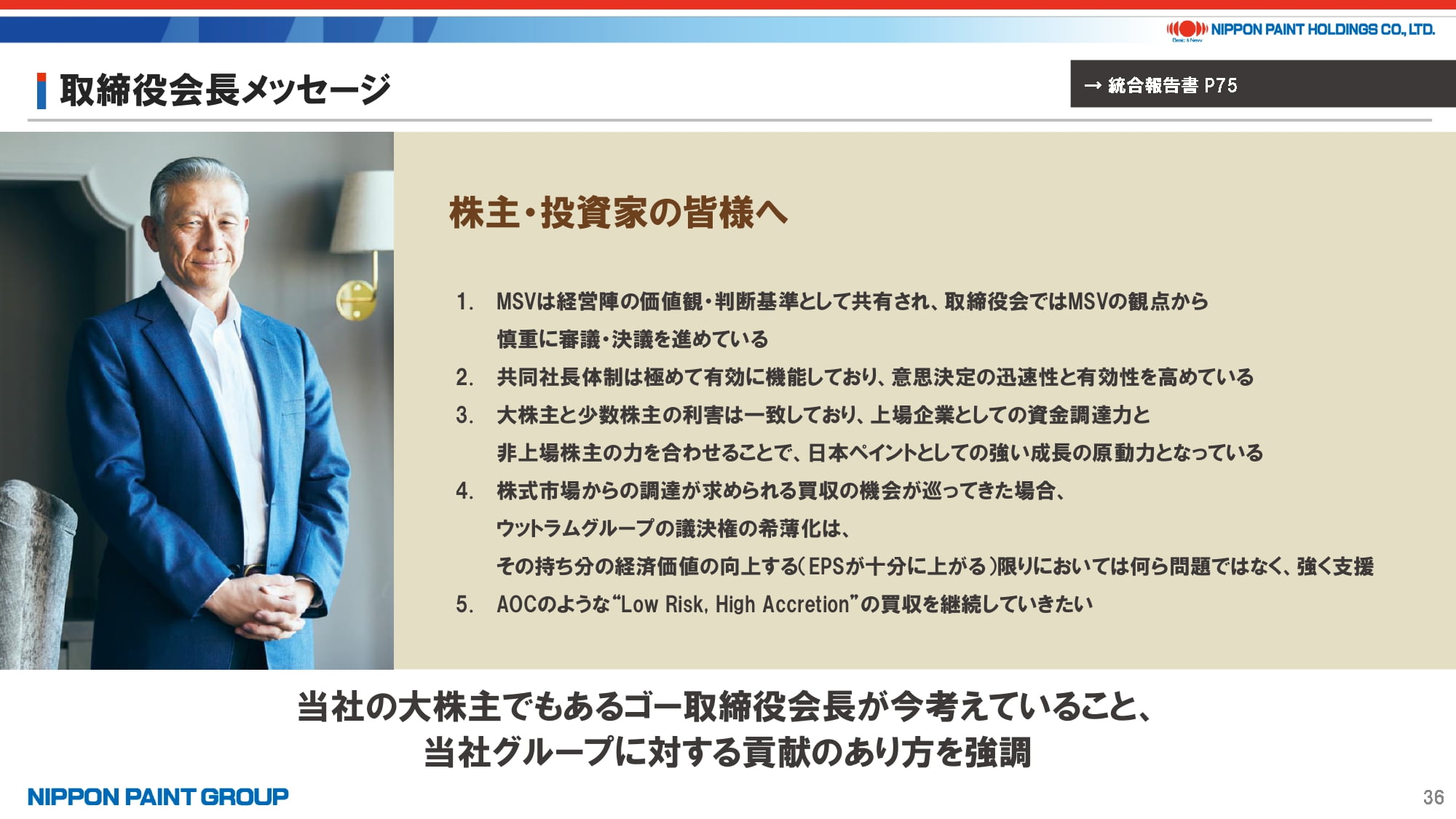

34. 取締役会長メッセージ

2点目は、当社の大株主でもあるゴー取締役会長メッセージです。

2024年度版では筆頭独立社外取締役とのガバナンス対談という形でゴー会長には登場してもらいましたが、2025年度版では従来のメッセージ形式に戻し、ゴー会長が今考えていること、当社グループに対する貢献のあり方を強調しています。

これまで繰り返し申し上げている①MSVの価値観が取締役会・執行の両方で共有・追求していることと、共同社長体制が有効に機能していること、②ウットラムグループが大株主であることのメリット、③将来的にエクイティファイナンスを実施した場合への考え方、④会長としての役割、の4点に加えて、今回新しくAOC買収に関するコメントを記載しています。

以上で私からの説明は終了とし、質疑応答に移りたいと思います。

ご静聴ありがとうございました。