文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、「中期経営計画(2021-2023年度)」の進捗についてご説明いたします。

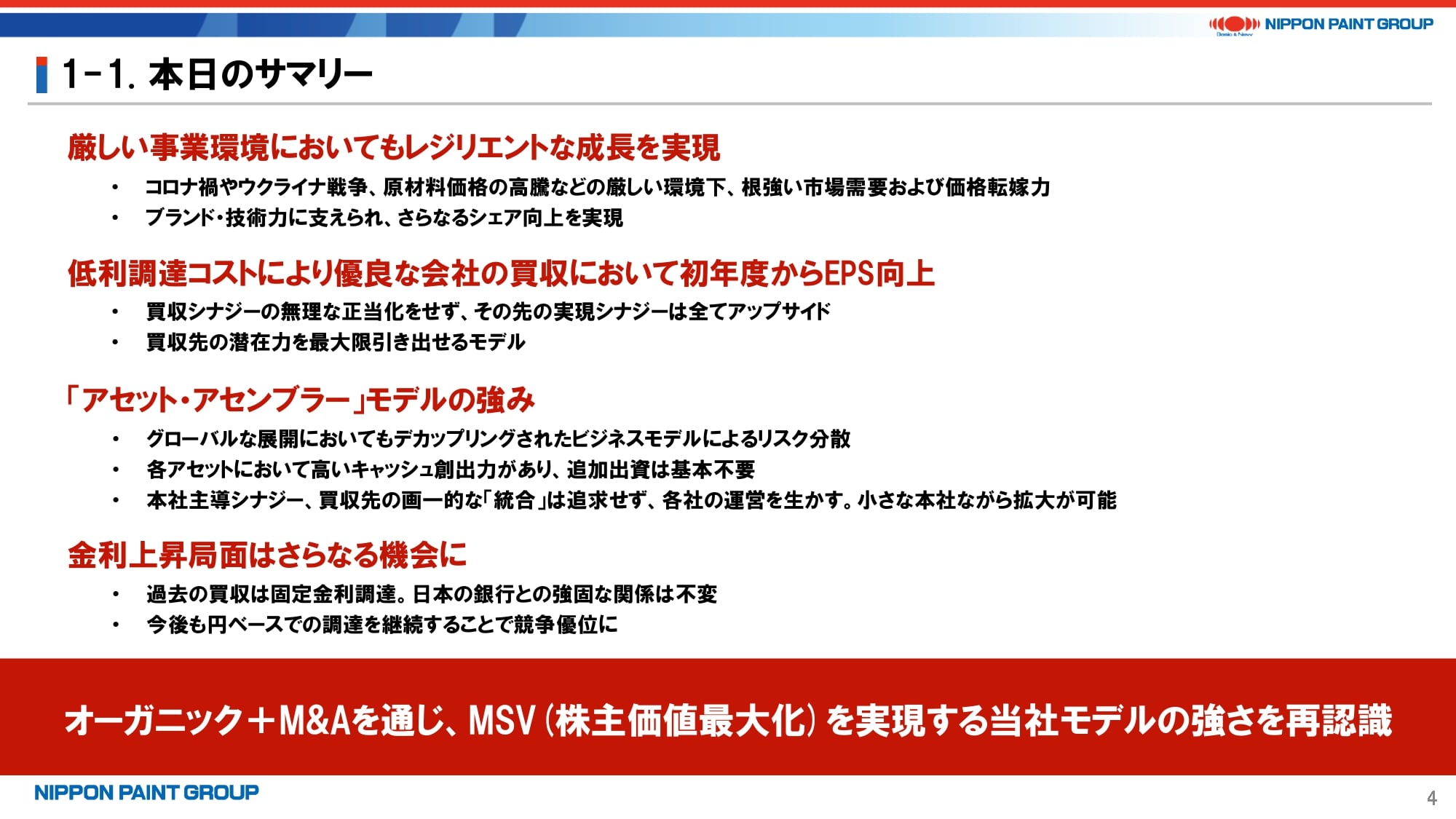

2. 本日のサマリー

まずは、本日のサマリーです。

一言で申し上げますと、中計を策定した2021年3月時点から環境は激変しているものの、2年目を終了して最終年を迎えるに当たって、当社経営モデルのレジリエンスを再認識しました。2022年3月の中計進捗説明会に引き続き、本日も改めて当社の強靭なMSV追求モデルについてご説明いたします。

第一に、グループ各社における根強い市場需要や価格転嫁力に加えて、そうした環境でこそ高い市場シェアをさらに伸ばすことができる点です。サプライチェーンの混乱をはじめ、現場ではさまざまな事象が起きていますが、それを本社主導ではなく、優秀な経営陣が現場においてアジリティ(敏捷性)を持って判断し、対応することで、リスクを機会に変える力が備わっていると実感しています。

第二に、低利の調達コストを活用したM&Aを通じて、優良なアセットを積み上げていく経営モデルは、2019年のDuluxGroup社、Betek Boya社から始まり、2021年のアジア合弁事業100%化・インドネシア事業買収、2022年のCromology社、JUB社と続き、いずれもEPS(1株当たり当期利益)向上に大きく貢献しています。当社が手掛けるM&Aは、優良な買収先の潜在力を最大限に引き出せるモデルの一つであると自負しています。

特に当社の各アセットはキャッシュ創出力が高く、例えば、現在非常に高いインフレ下にあるトルコにおいても、基本的に追加出資する必要はありません。また、多くの方が地政学的リスクを指摘する中国においても、基本的にキャッシュは創出されており、域内で成長投資をした上で、ホールディングス(持株会社)に配当を継続実施しています。地産地消で、いわゆるデカップルされた経営モデルは、現地での高い市場シェア、収益性をベースとして、この厳しい環境下でこそ真価を発揮できると実感しています。また、本社からの不必要な干渉はせず、パートナー会社同士の自律的な協働を促す中、2022年以降に本社機能を非常にスリム化した中で、結果として今後もますます拡大できる、真の意味での「アセット・アセンブラー」の礎を築くことができたと考えています。

最後に、「足元の金利上昇局面におけるリスクをどうとらえるか?」という問いに対しては、当社は引き続き円ベースでの調達を継続し、日本の銀行との強固な関係を維持することで、むしろ優位性が発揮されるチャンスではないかと考えています。

ウィー・シューキムと共同社長に就任して早2年、コロナ禍によるリモート会議を行っていた時期を経て、お互いに行き来する機会も次第に増え、コミュニケーションはますます密になっています。また、2023年3月末には株主総会のために全取締役が集合し、この中計の進捗を含めた戦略にかかる密度の濃い議論をしました。

今後も引き続き「株主価値最大化(MSV)」を経営上の唯一のミッションとしながら、皆様のご期待にお応えしてまいりますので、よろしくお願いいたします。

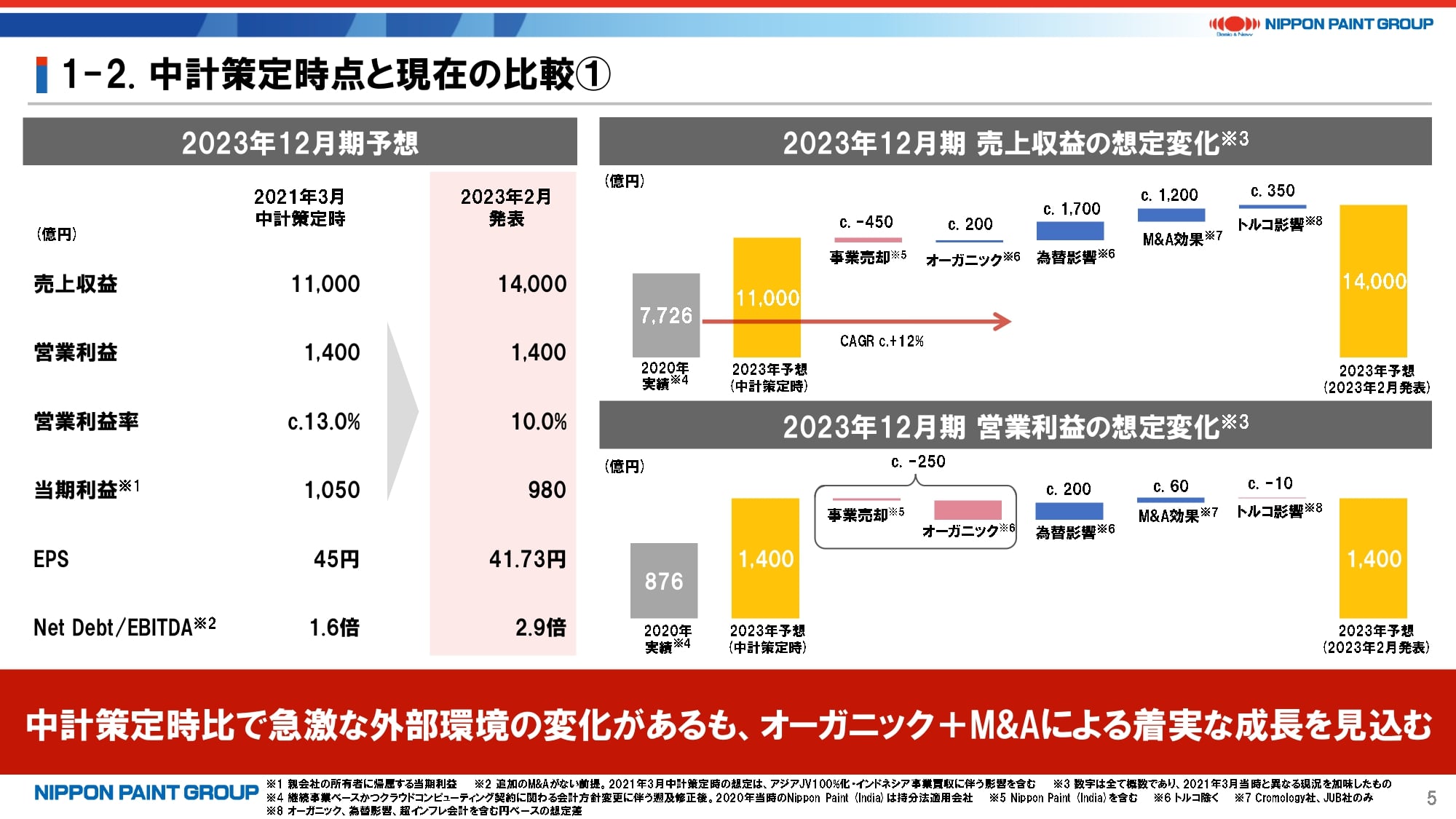

3. 中計策定時点と現在の比較①

本日は中計進捗のご報告ですが、最終年で当たる2023年のガイダンスは既に2月にお示ししていますので、数字的には新しいものは基本ありません。当ページでは、2021年当時の想定と現在想定の比較分析をお示ししています。

ページ右側のグラフをご覧ください。これらの数字は、あくまでイメージを掴んでいただくため概数化したものです。

売上収益については、2021年当時は2023年に1兆1,000億円を目指していましたが、現在は1兆4,000億円をガイダンスとしています。2021年にウットラムグループへ売却した3事業のうち、2020年当時はインドの汎用事業(Nippon Paint India)が持分法適用会社である一方、インド・欧州の自動車用2社が連結対象であったことから、その2社を非継続事業として取り抜いた売上収益が7,726億円となります。一方、1兆1,000億円の目標には3社を含めており、当時の大枠の想定では2023年に約450億円を占める予定としていたため、それを差し引くと同一条件での比較となります。

2020年の実績為替と2021年3月当時の想定為替はほぼ同じであったことから、ここを起点としたオーガニック(トルコを除く)は、当時想定よりも約200億円の上振れとなり、2020年からの実質CAGR(年平均成長率)は約12%となります。2021年当時はインドネシア、インドを除く一方で、トルコは含めて約10%のCAGRを想定していたことから、それと比較しても十分アウトパフォームしたと考えています。これに為替の円安影響、Cromology社とJUB社のM&A効果を加え、トルコについては現地通貨ベースでの成長と為替のマイナス、超インフレ会計(IAS29)の効果がそれぞれ大きいため、トータルでの影響として約350億円の上振れを見込む分析となります。

なお、2021年3月当時と比較したオーガニックは200億円の上振れとしていますが、当時策定した1兆1,000億円はストレッチ目標込みとしており、個別の積み上げよりも少し高めの目標値であったことから、実際にはオーガニックとして200億円以上の上振れであったことを付言させていただきます。

一方、営業利益については、想定外の原材料価格の高騰やロシアによるウクライナ侵攻などの影響があり、事業売却とオーガニックの合計で250億円程度の下振れ、それを為替影響とM&A効果で取り戻しつつ、トルコ影響は現地通貨ベースでプラス、為替影響はマイナス、超インフレ会計(IAS29)はマイナスとなり、トータルでの影響として想定よりも若干下振れるイメージです。

総じて見れば、この厳しい事業環境でも想定以上のオーガニック成長を遂げたほか、M&Aによる積み上げも貢献し、最終年においても着実な成長を見込んでいます。

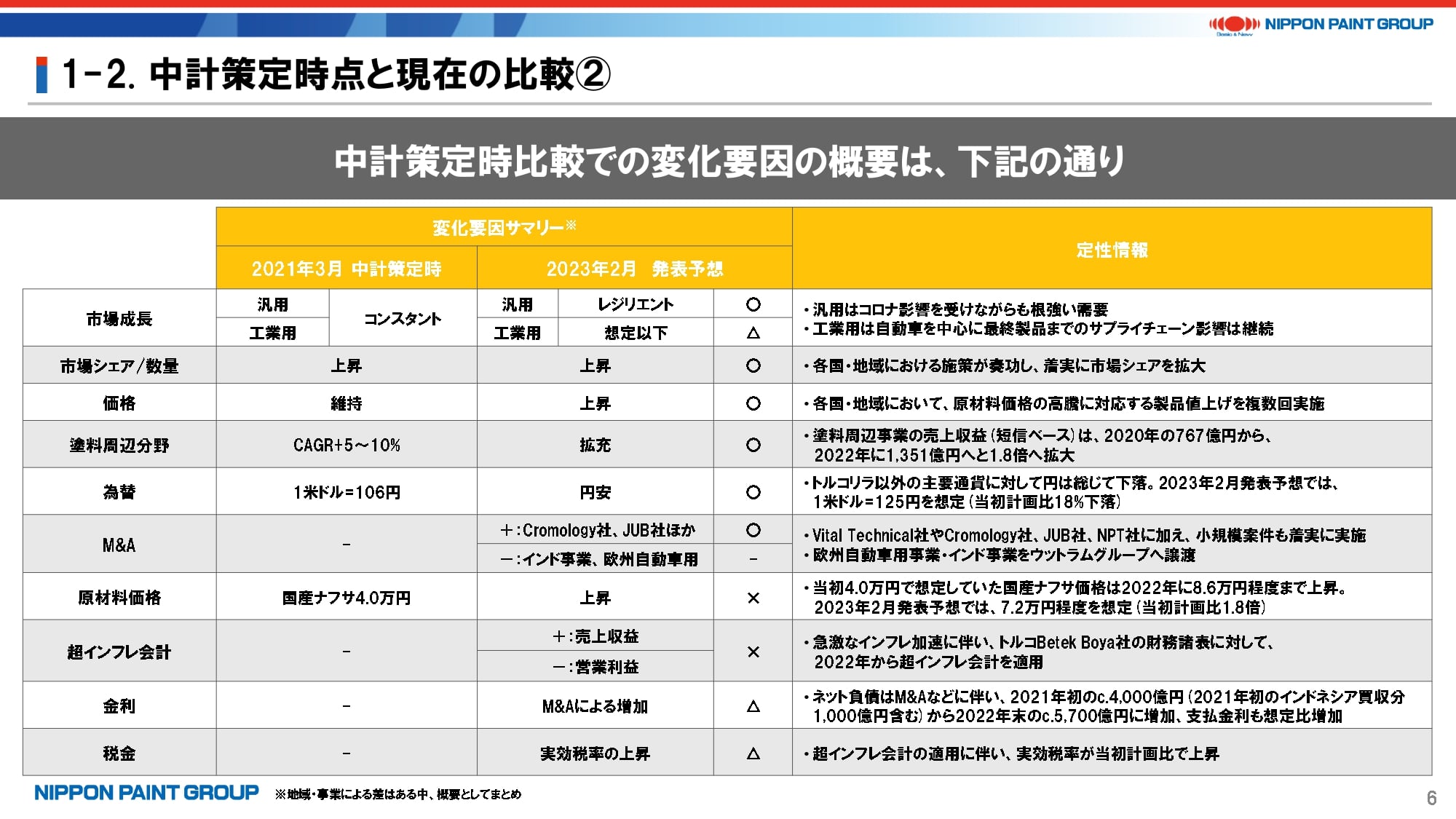

4. 中計策定時点と現在の比較②

当ページでは、2022年3月当時の想定と現時点での想定を振り返り、要因比較を試みています。

細かくは申し上げませんが、例えば、市場については、汎用は決してコンスタントとは言えないものの、非常に根強い成長があった一方、工業用はコロナ影響やサプライチェーンの問題があり、市況環境としてはだいぶ苦戦したと考えています。また、数量はしっかり伸ばすことができたほか、原材料価格の高騰に応じて多くの地域で単価も引き上げることができました。

塗料周辺分野は、DuluxGroup社のSelleysブランドが伸長したほか、マレーシアにおけるVital Technical社の買収やETICS(断熱材)に強いJUB社の買収なども寄与し、想定以上に拡充することができました。

金利面は、M&Aに伴う有利子負債の増加もあり、金利水準は固定化しており大きな変化はないものの、絶対額は増えています。また、実効税率も当初計画比で上昇しており、当期利益・EPSレベルでは当初計画を若干下振れています。

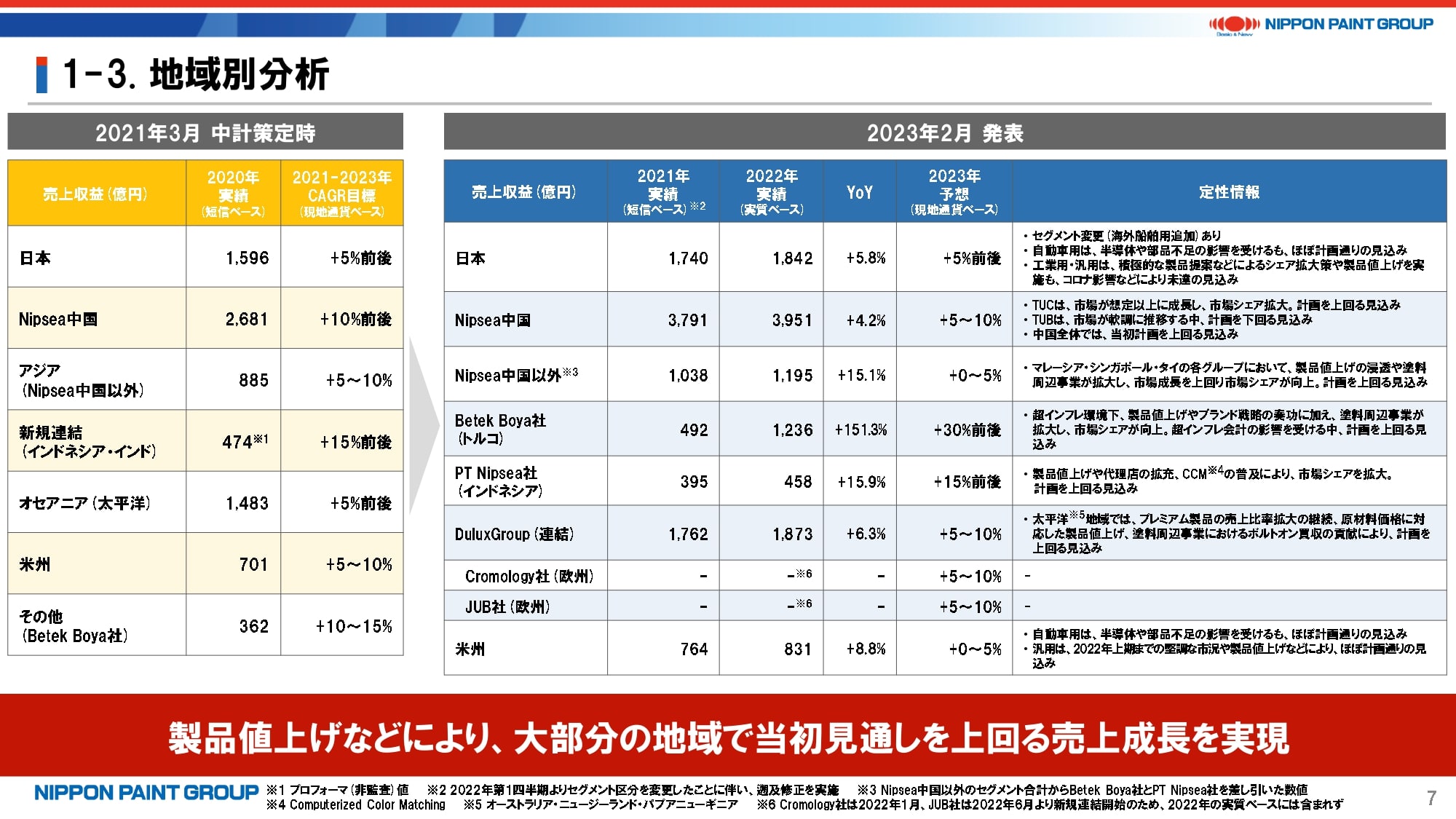

5. 地域別分析

サマリーの最終ページとして、地域別を概観してご説明いたします。

2022年にセグメントの組み換えを実施し、遡及修正は2021年までしているものの、それ以前には遡及していないため、ここもあくまでも大枠をつかんでいただければと考えています。また、2021年は短信ベース、2022年は2021年を基準にした為替コンスタント、M&A効果を抜いた実質ベースでの記載となるため、Cromology社、JUB社は対象外としています。

ご覧いただくと、大部分の地域で当初計画を上回る成長を見込んでいることが分かります。中でも特に、中国、豪州、マレーシアグループ、そして複数の要素を含むものの、トルコなどが想定を上回りました。一方、利益面では多くの地域で持ち堪えたと分析していますが、それでも日本と中国は当初の計画を下回る見込みです。

以上が、本日のサマリーとなります。

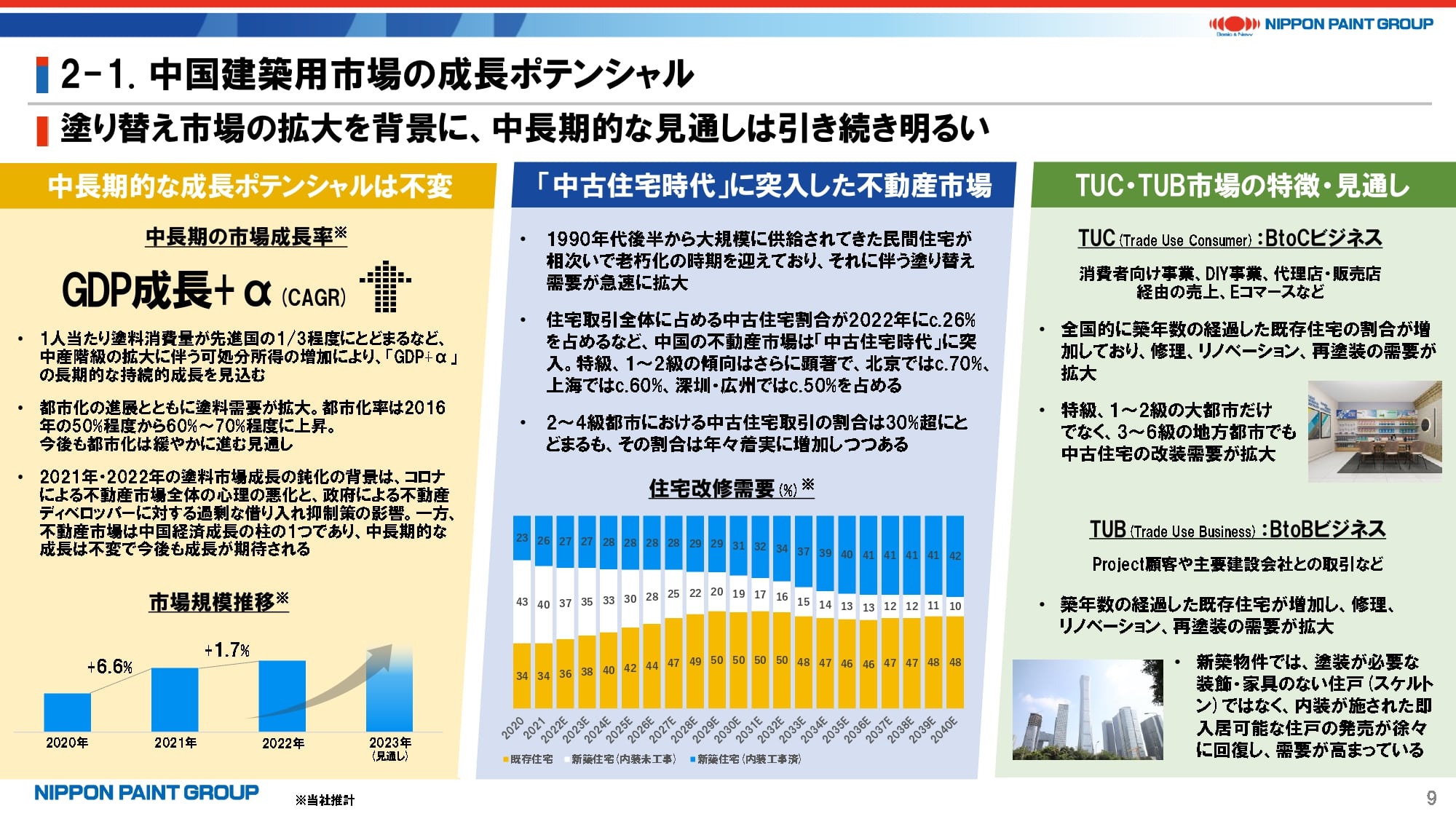

6. 中国建築用市場の成長ポテンシャル

9ページ目以降は、各アセットについて簡単にご説明いたします。

中国市場はここ数年、コロナ影響や不動産市場の悪化などがあり、市場成長も鈍かった中で、中長期的に「GDP+α」の成長が続くとの見方は変わっていません。特に資料中央で記載の通り、中国は「中古住宅時代」に突入しており、新築市場の鈍化を中古市場が十分に補い、1人当たりの塗料消費量も経済の進展とともに増加していくと想定しますので、こうした成長市場でいかにシェアと収益性を両立させていくかがポイントとなります。

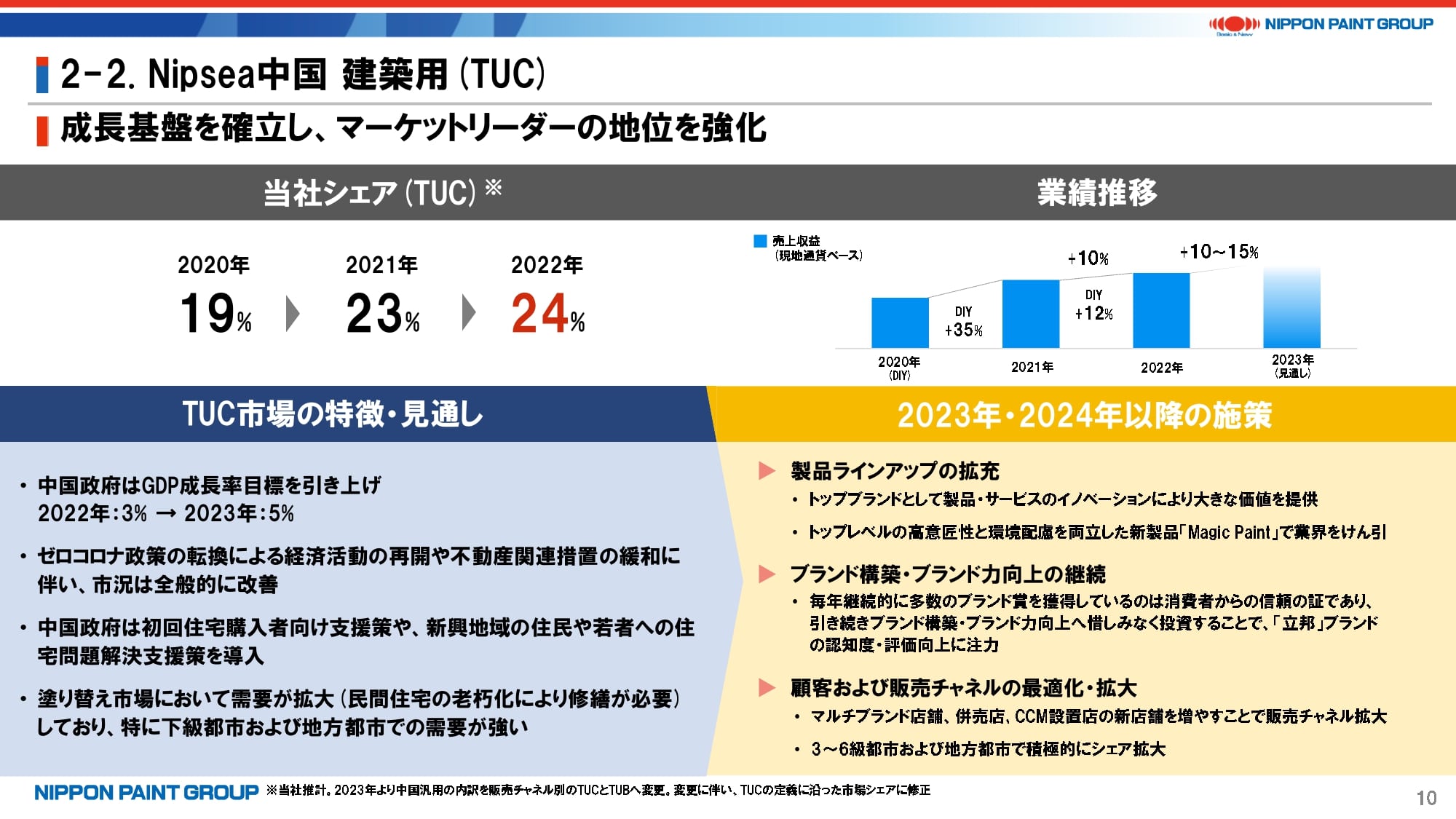

7. Nipsea中国 建築用(TUC)

そうした市場において、当社の強みがより生きるのがTUC市場であり、2022年も市場シェアを伸ばしています。

これまでやや手薄だった3~6級都市において今後もブランド力を生かしながら、エコノミー価格帯でもしっかりと数量を伸ばしていきたい考えです。

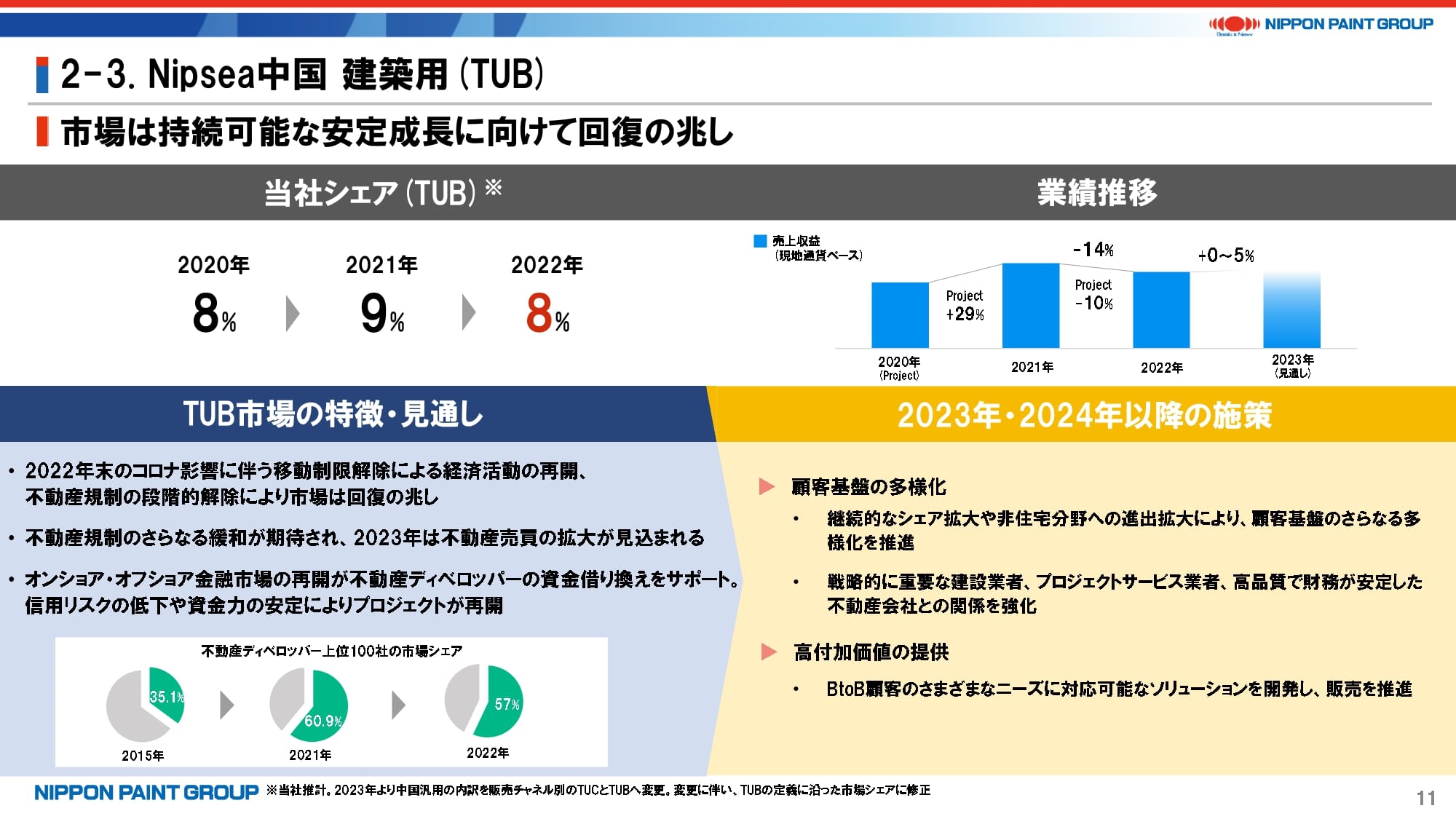

8. Nipsea中国 建築用(TUB)

一方、TUB市場においては、当社の重点先であるディベロッパーの苦境やキャッシュ・オン・デリバリー(代金引換取引)ではないリスク先への取引を絞るなどの施策の結果、市場シェアは若干低下したものの、競合他社となる上位企業はいずれも同様の傾向であったと推察しています。

今後はより多様な顧客を開拓して、リスクの平準化を図りながら、シェアと収益性の両立を目指していきます。中長期的にはTUB市場でまだまだ多くのシェアを中小の競合他社から奪えるほか、市場自体が非常に大きいため、引き続き注力していく市場となります。

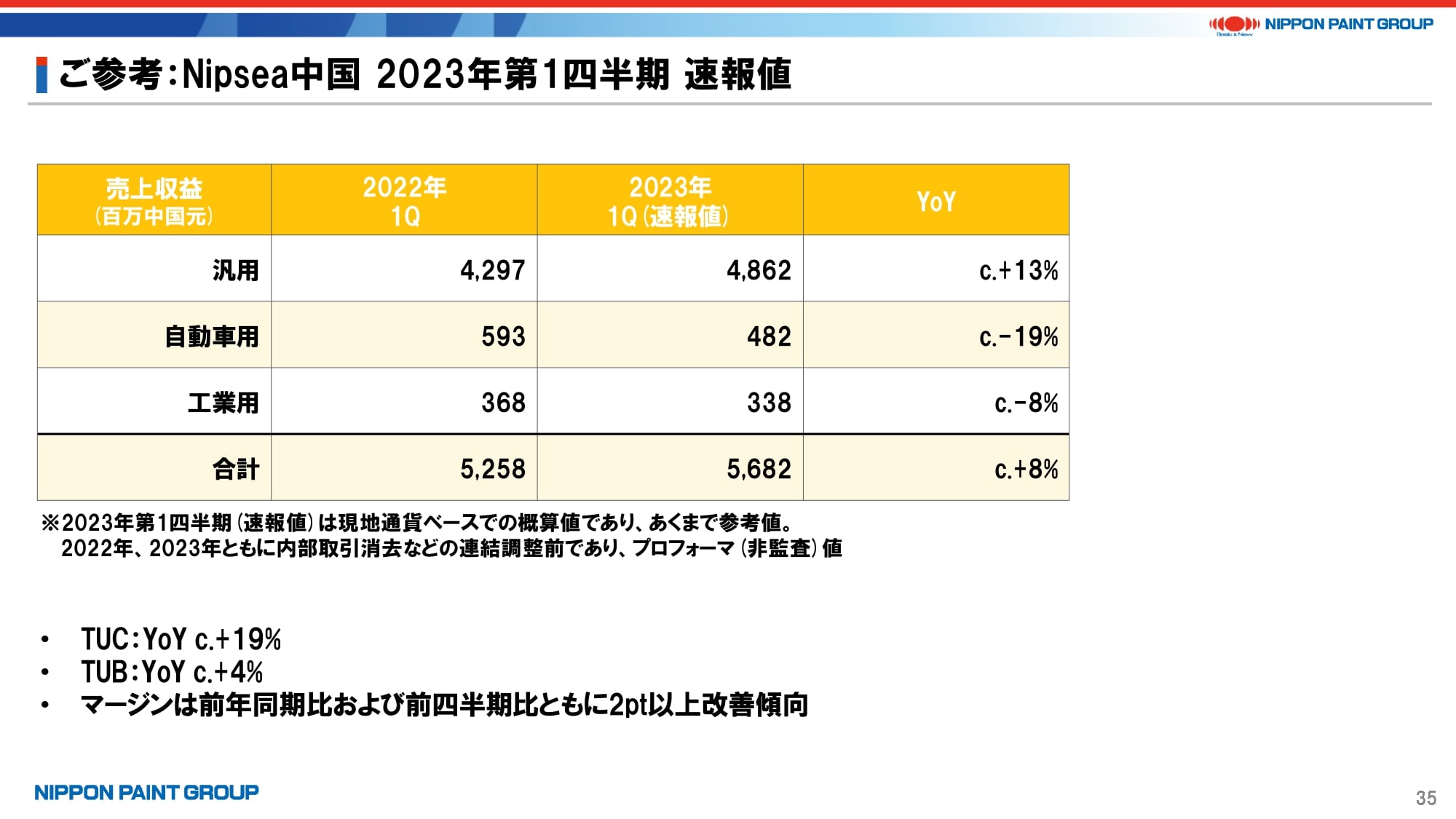

9. ご参考:Nipsea中国 2023年第1四半期 速報値

ここでご参考としてP35をご覧ください。NIPSEA中国における第一四半期の売上速報をお伝えします。

数字は全て現地通貨建てで、為替影響は考慮していないほか、連結消去も完全には終わっていないことから、あくまでご参考としてご覧ください。

汎用全体では前年対比で13%成長、このうちTUCは19%成長、TUBは4%成長となります。自動車用は市場全体が低迷したため2桁の減収となり、中国全体としては約8%成長となっています。

肝心のマージンについては、速報ベースで前年同期比、前四半期比で2ポイント以上の改善となる見込みです。詳細は5月の第1四半期決算にてご説明いたします。

やや中途半端な情報で恐縮ですが、中国事業の改善動向は3月の出来次第と従来ご説明してきたことから、例外的に速報としてお伝えいたしました。

なお、他の地域も速報ベースではさまざまであり、例えば、天候の影響を受けた地域や、原材料価格が依然として高止まりしている地域があるなど、全ての地域が一本調子で回復しているわけではありません。それでも全体の方向感としては、比較的良い方向に向かっています。

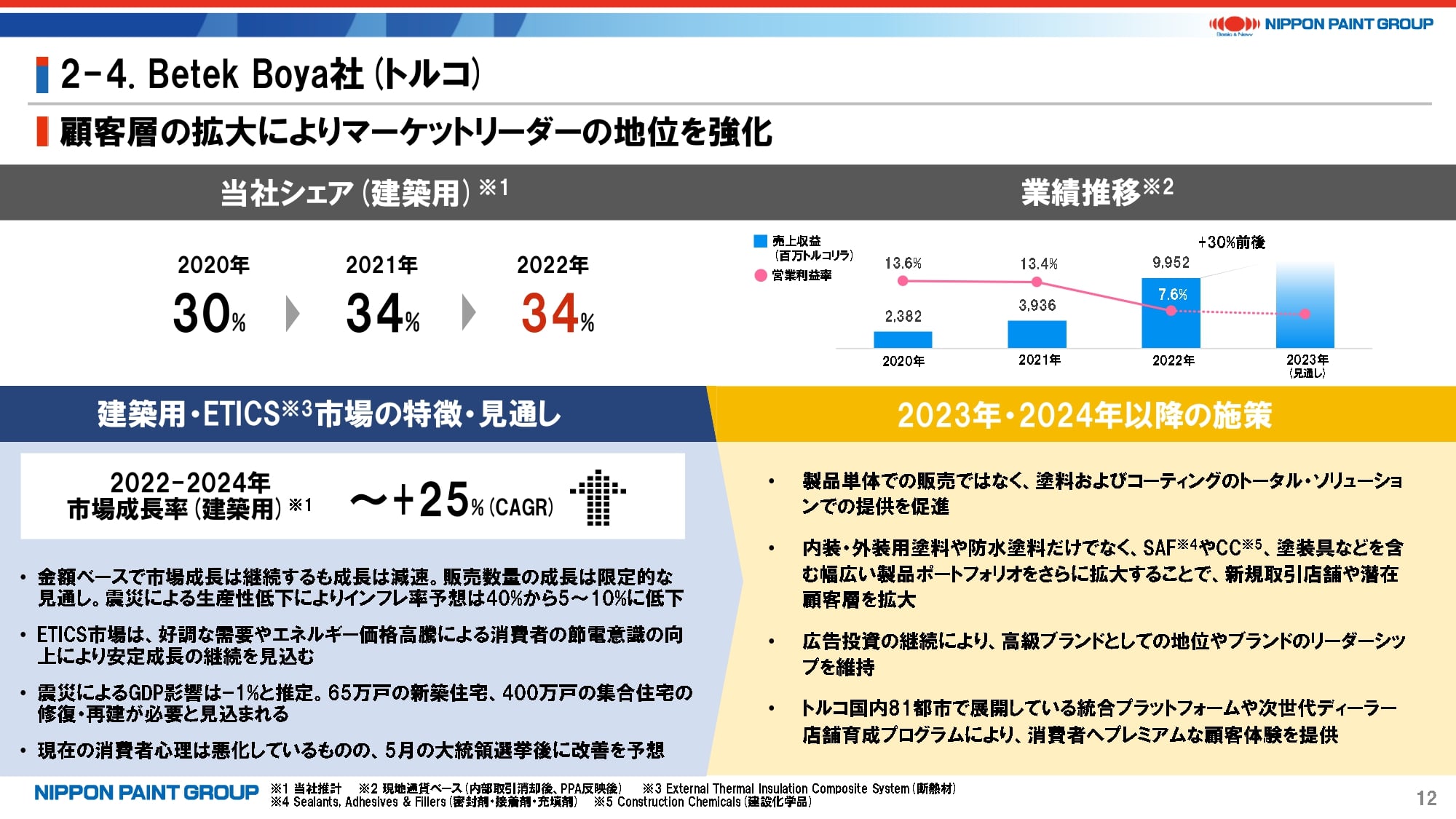

10. Betek Boya社(トルコ)

P12に戻っていただき、トルコのBetek Boya社についてご説明いたします。

ここは非常に変動要素の大きい地域です。当社の人員や工場などへの地震影響はなかったものの、短期的には国内GDPにも悪影響あり、消費者マインドに影を落としています。ただし、8,000万人の人口がいて底堅い需要があることから、中長期的な心配はしていません。大統領選挙後の金融政策の行方や消費マインドの好転の可能性などを注目しています。

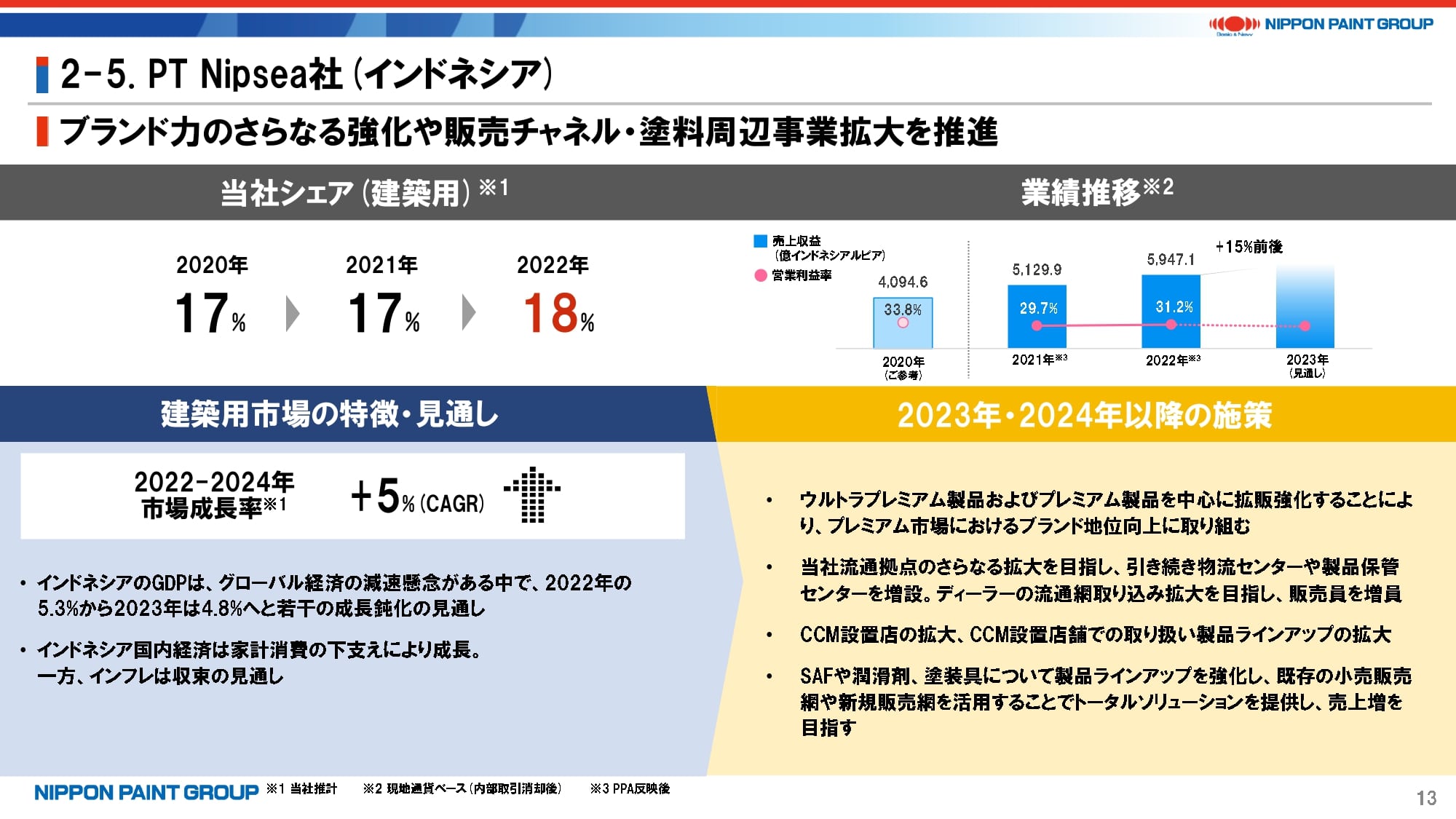

11. PT Nipsea社(インドネシア)

インドネシアについても何度かお伝えしている通りです。

2024年頭に予定されている大統領選挙などの不確定要素はあるものの、プレミアム化やプロモーションの積極化などを通じて、今後もしっかりと成長できると考えています。

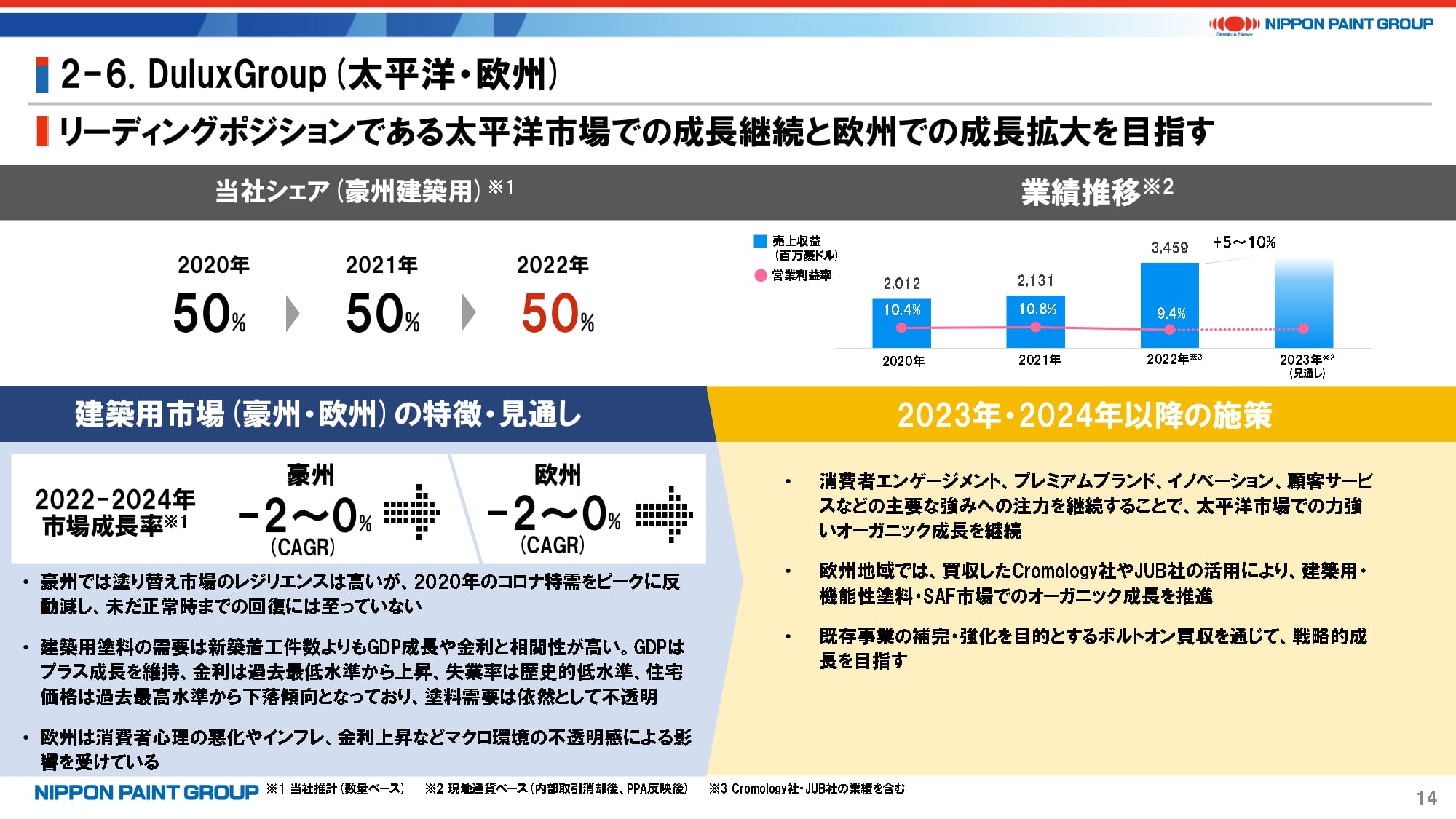

12. DuluxGroup(太平洋・欧州)

DuluxGroupは大きく、豪州・ニュージーランドを中心とする「太平洋」セグメント、Cromology社やJUB社を中心とする「欧州」セグメントで管理を始めています。

いずれも、いわゆる成熟市場であり、市場自体はあまり成長しない中、いかに市場シェアを上げていくかが勝負です。資料にお示ししている数量シェアとしては大きな変動はありませんが、太平洋セグメントにおけるプレミアム化に伴う金額シェアは相応に上昇していると考えています。

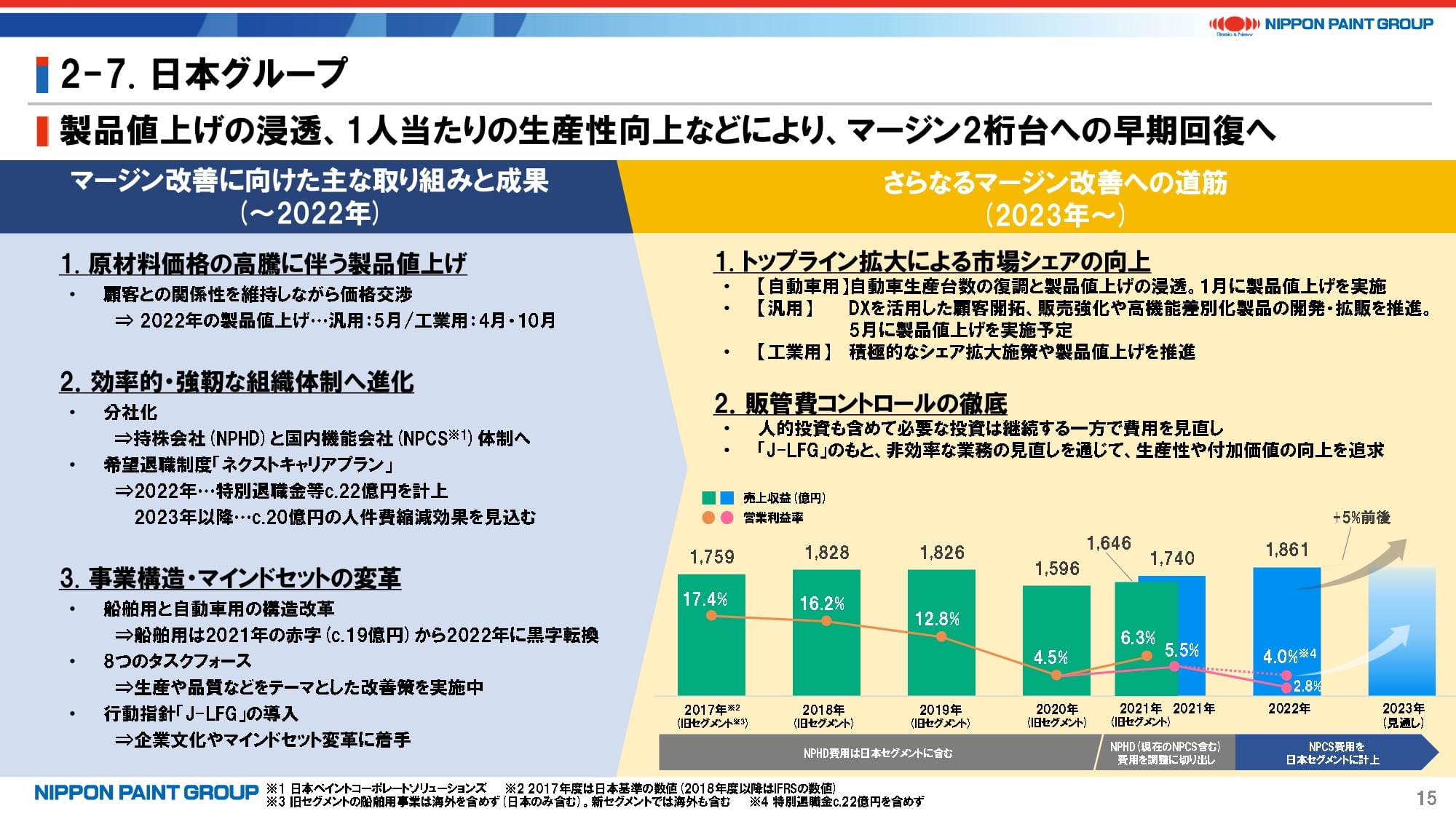

13. 日本グループ

最後に、日本グループについてご説明いたします。

ご案内の通り、以前は非常に高い収益性を誇ったセグメントであり、いかに早く、ただコストカットするだけでなく、無駄を排しながら成長をする「LFG(無駄のない成長)」の考え方を日本にも浸透させながら、収益を回復できるかが勝負です。

原材料費がなかなか下がらないなどの厳しい環境は続いていますが、効率化に加えて適正な製品値上げなどの施策によって、中長期的にはDuluxGroup社のように成熟市場でもしっかり成長できると考えています。

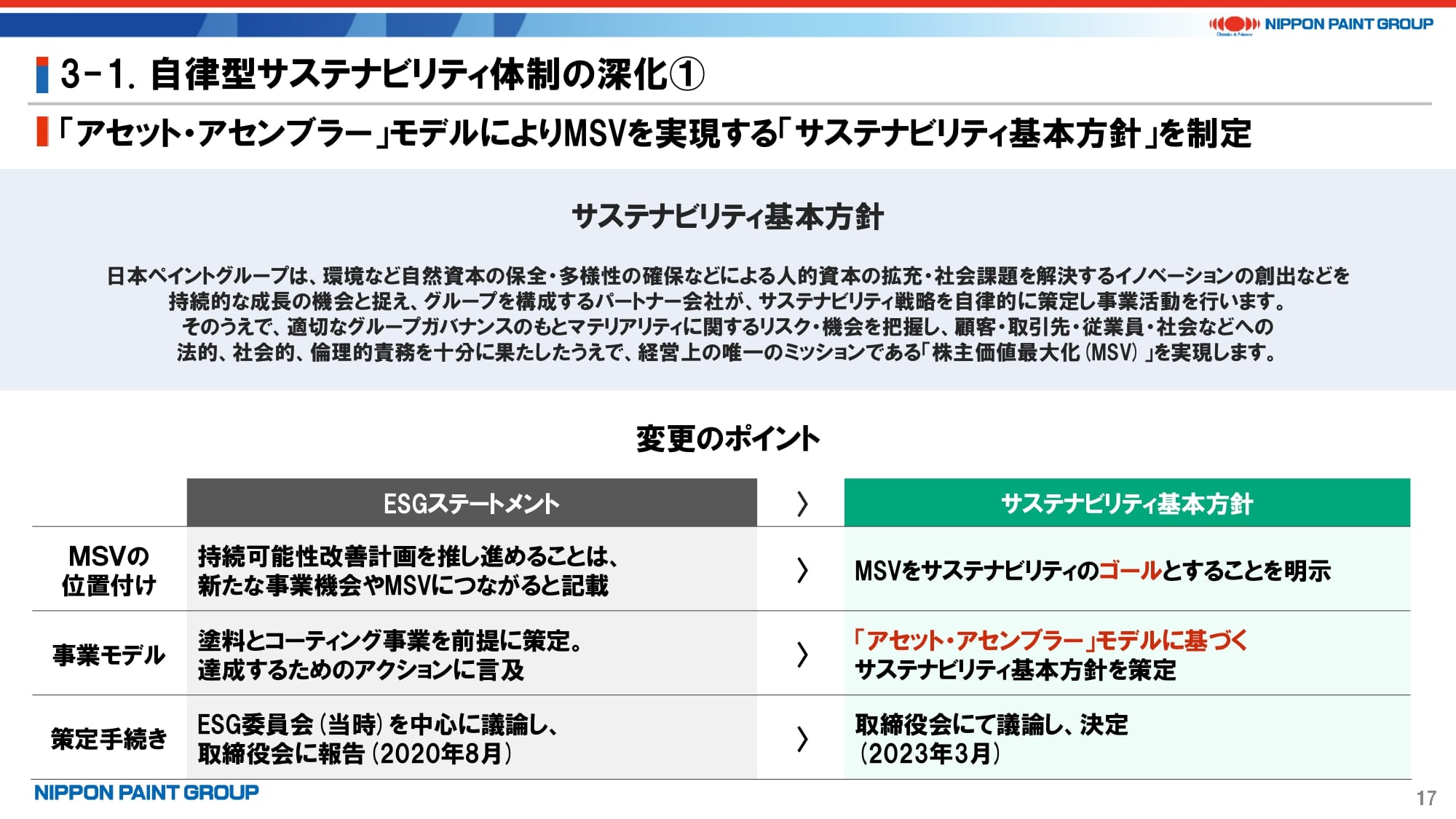

14. 自律型サステナビリティ体制の深化①

以上で各アセットについてのご報告を終了し、17ページ以降でサステナビリティ戦略のアップデートをさせていただきます。

まず、従来の「ESGステートメント」に取って代わり、「サステナビリティ基本方針」を直近の取締役会で決議しました。MSVがゴールであることをより明確化したほか、「アセット・アセンブラー」モデルに基づくものであり、中央集権的な進め方ではない点は従来説明してきた通りです。基本方針はそれを具現化したものとなります。

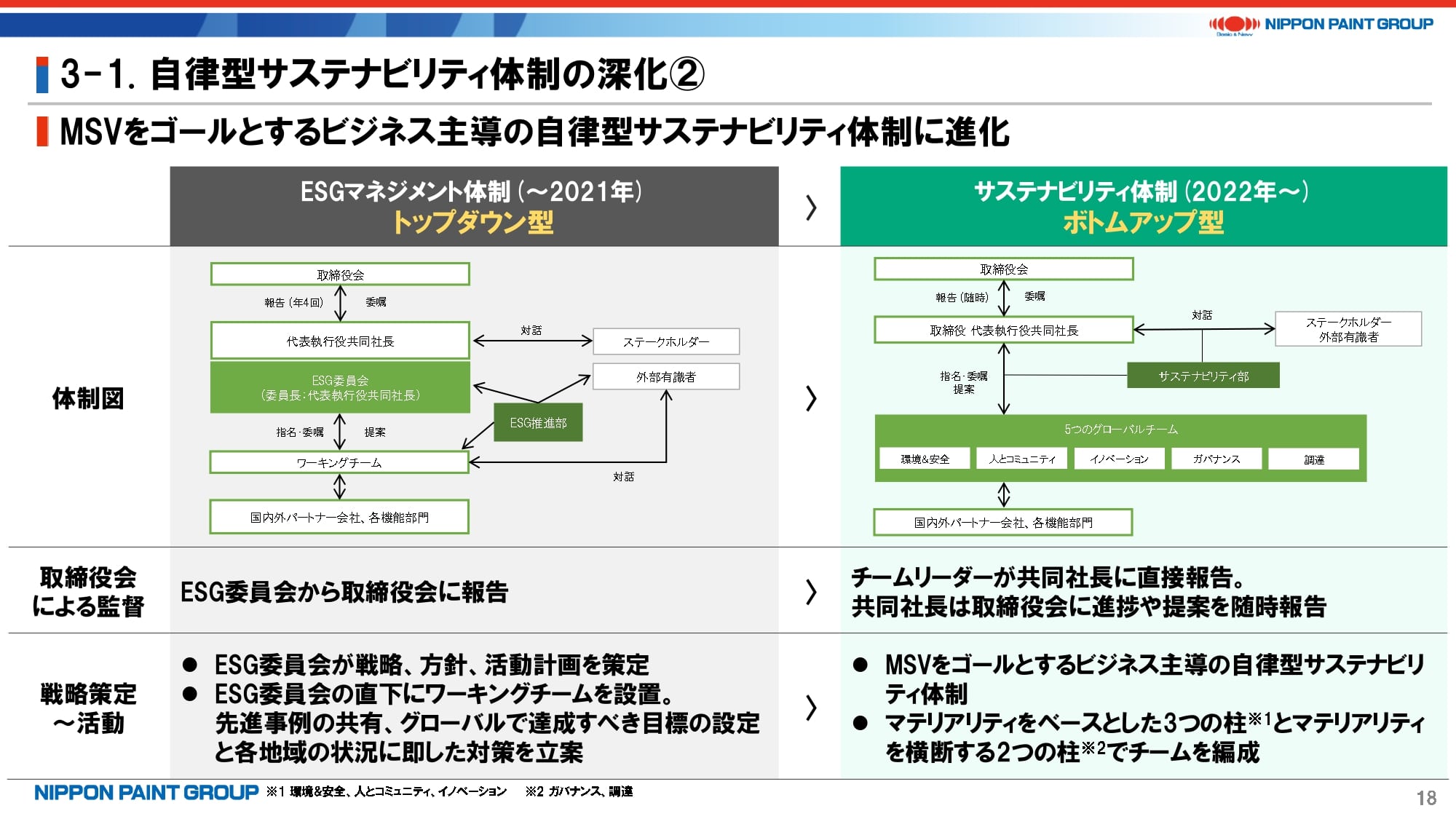

15. 自律型サステナビリティ体制の深化②

サステナビリティ体制についても既にご説明してきた通りであり、2021年以前のホールディングスからのトップダウン型ではなく、現場・ビジネスを主導とする体制に2022年から変更しています。ビジネスから選ばれた各リーダーはグローバルな視点で積極的に取りまとめし、その進捗や提案をおおよそ四半期に一度の頻度で共同社長へ報告してもらっています。

P19以降は各チームの取り組みについてまとめています。世の中から要請される内容、程度も随時変化していますので、世の趨勢をしっかりと見極めながら、MSVの前提であり、MSVに直結するための「ステークホルダーに対する責務の充足」を図りたいと考えています。詳細については、割愛させていただきます。

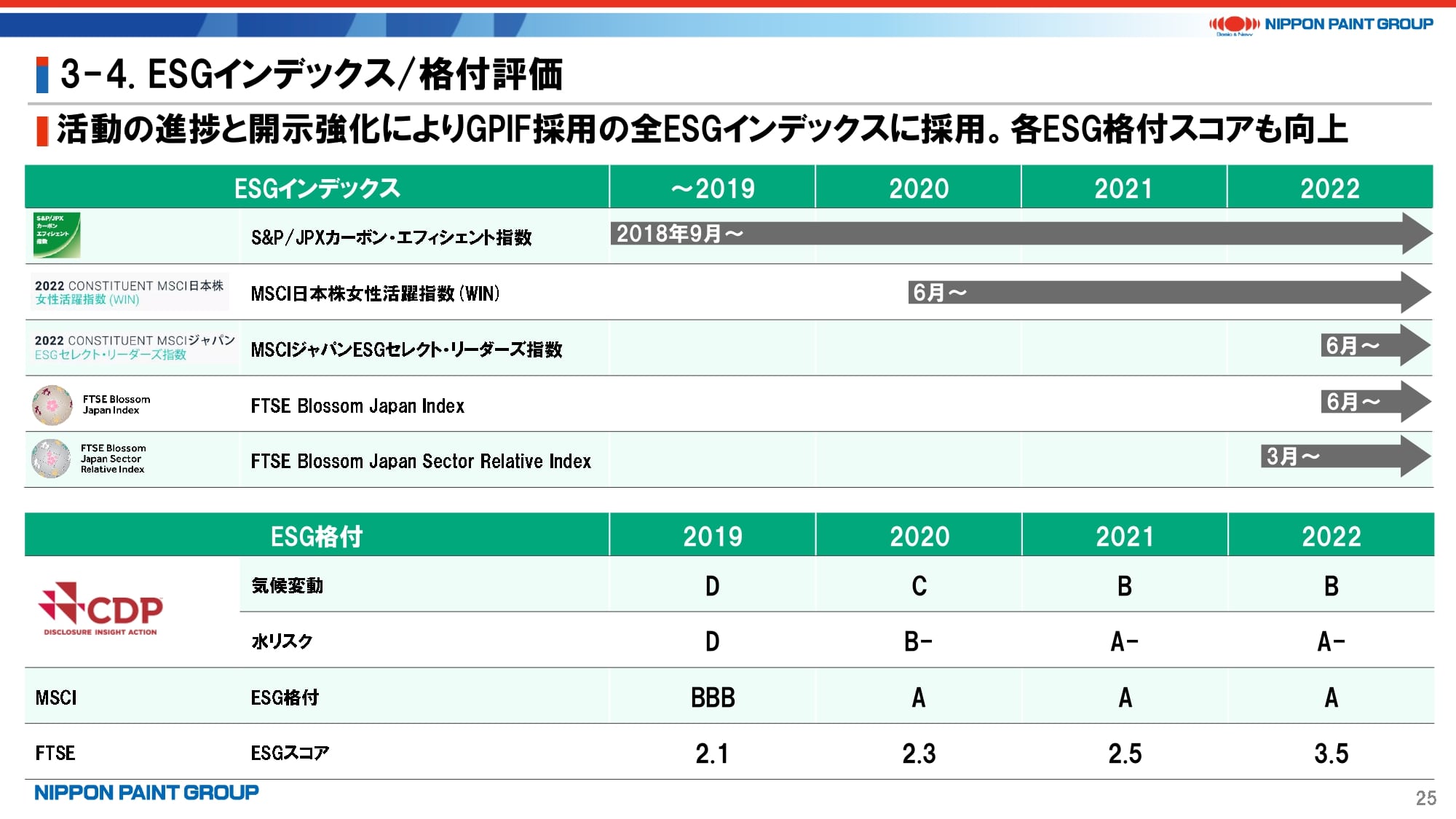

16. ESGインデックス/格付評価

25ページでは、当社活動の進捗に加え、開示の強化が奏功し、GPIFの全ESGインデックスに採用され、スコアも向上していることをご報告いたします。

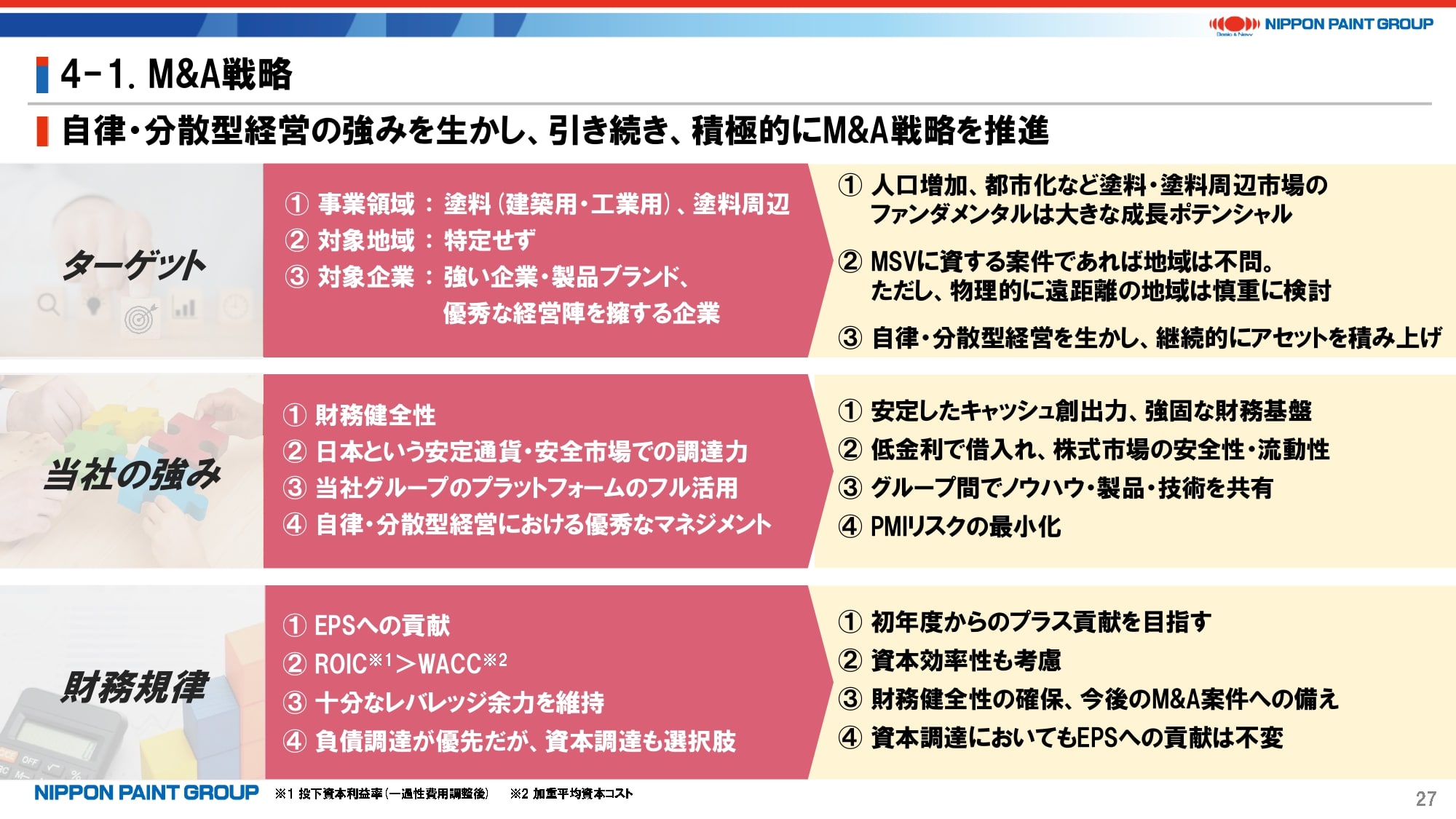

17. M&A戦略

M&A戦略については、基本的な考え方に大きな変化はありません。ターゲット、当社の強み、財務規律の全てにおいて、MSVを軸に検討していきます。

18. M&A事例紹介:DuluxGroup社①

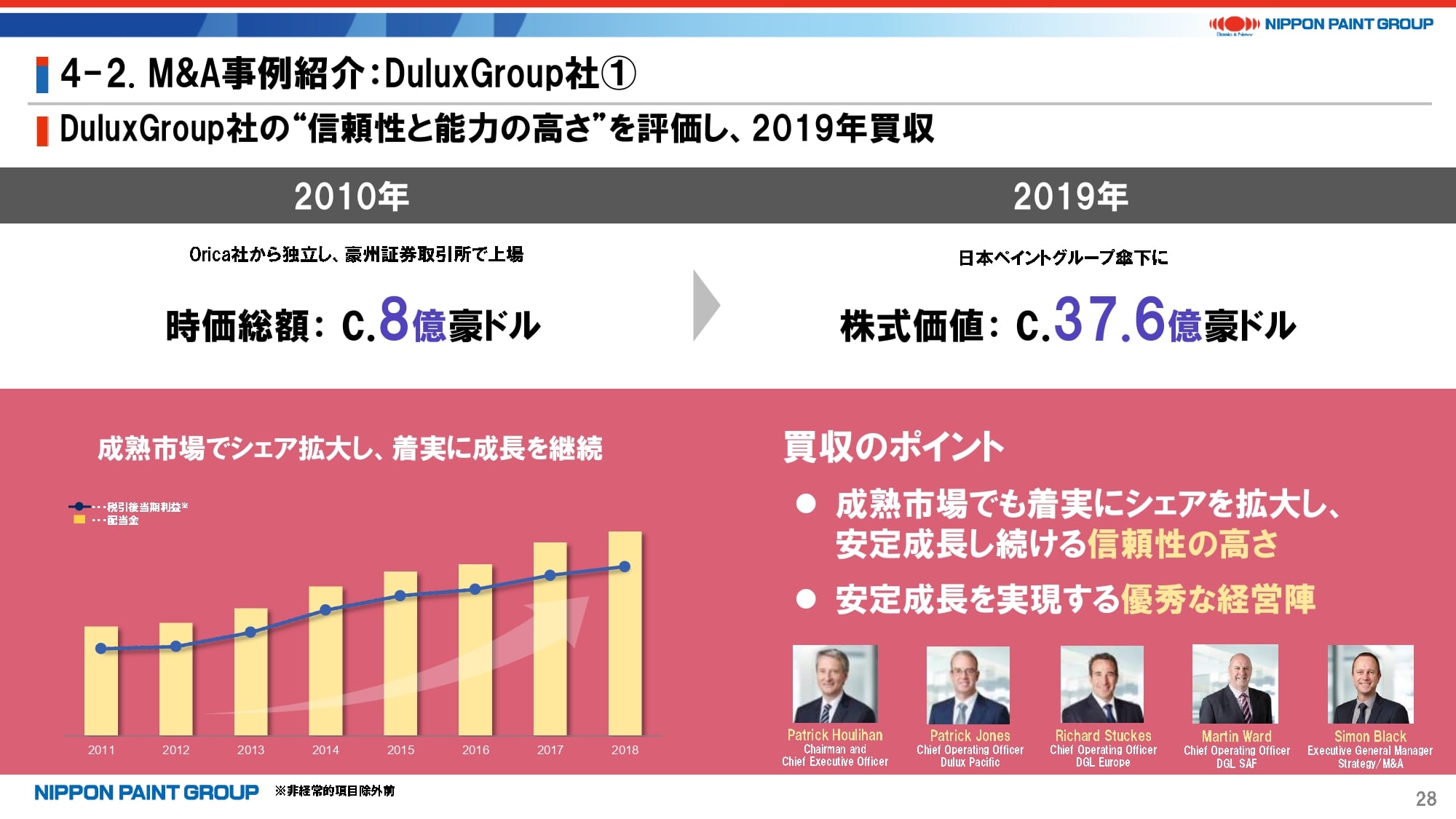

ここで、「アセット・アセンブラー」モデルの成功をよく体現しているDuluxGroup社について改めて振り返ってみたいと思います。

DuluxGroup社は、旧ICI社の豪州部門だったORICAから2010年に分社上場した後、成熟市場において着実な成長を遂げてきました。そして、2007年にCEOに就任し、現在もCEOであるパット・フーリハン以下の優秀な経営陣とともに、非常に信頼が厚い会社を2019年に当社が37.6億豪ドルで買収しました。

19. M&A事例紹介:DuluxGroup社②

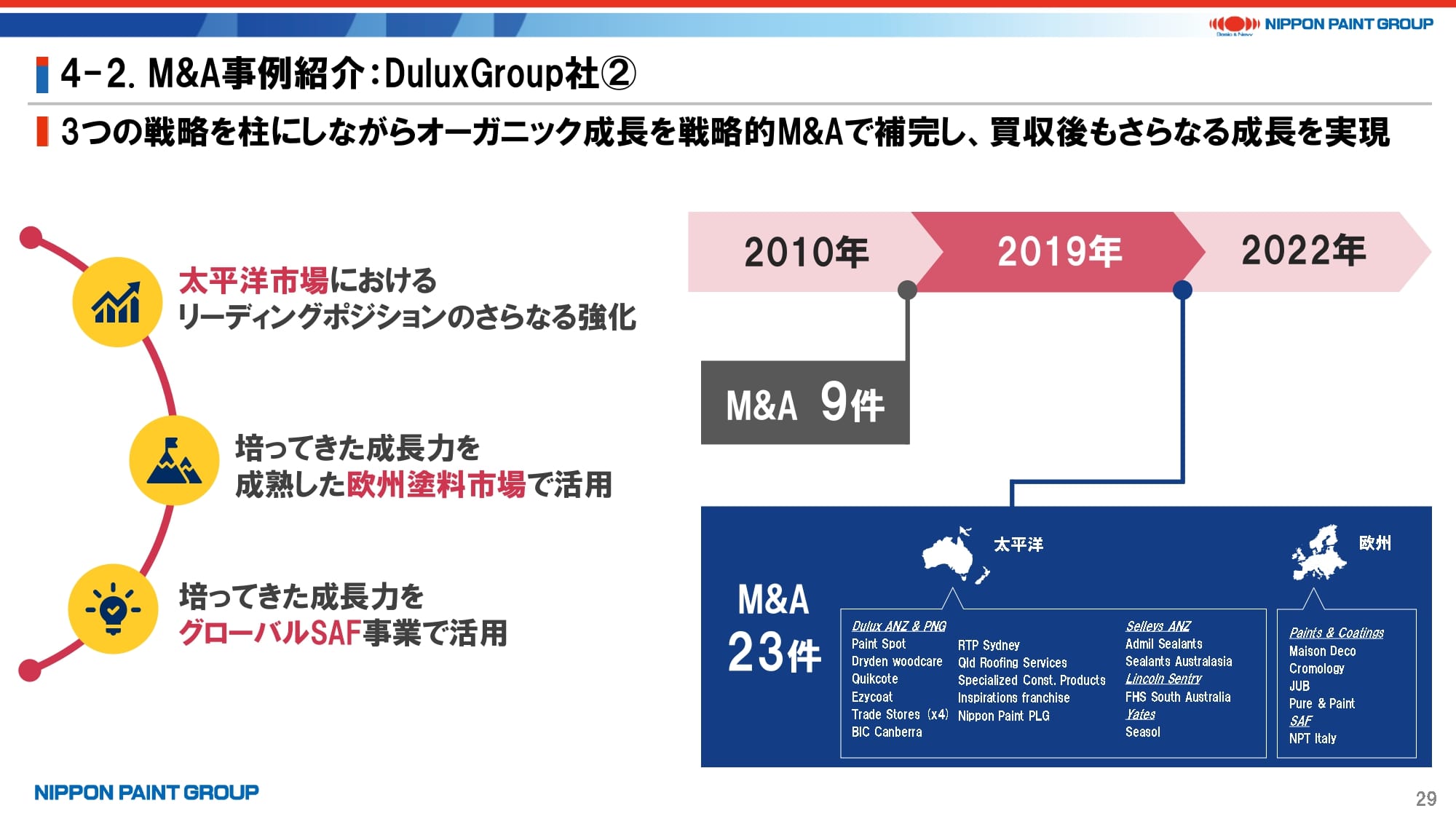

DuluxGroup社の買収完了後、パット・フーリハンCEOは当社のゴー会長との面談で、「無事日本ペイントグループに傘下入りしたわけだが、この先どうしてほしいのか?」と尋ねたそうです。ゴー会長はそれに対し、「いや、パット。そうではなく、あなたがどうしたいのか、そして、なぜそれをしたいのかが大事であり、それがMSVにつながるならホールディングスとして全力でサポートする」と回答したと言います。まさに自律性を重んじ、信頼をベースにした考え方です。

DuluxGroup社はそれに呼応して戦略を再考し、既存マーケットの強化、欧州への進出、SAF(密封剤、接着剤、充填剤)などの塗料周辺領域の拡大を3軸に据え、その結果として、上場時代は9年で9件だったM&A件数が、当社グループ傘下入り後はわずか3年で23件ものM&Aを実行する変貌を遂げ、今や売上収益や営業利益で当社グループの約1/4を担うに至っています。上場における短期的な株価動向を気にする必要がなくなる一方、より強大なプラットホームのファイナンス力を活用し、会社の潜在力を最大限に発揮させることができた事例だと言えます。

20. M&A事例紹介:塗料周辺事業

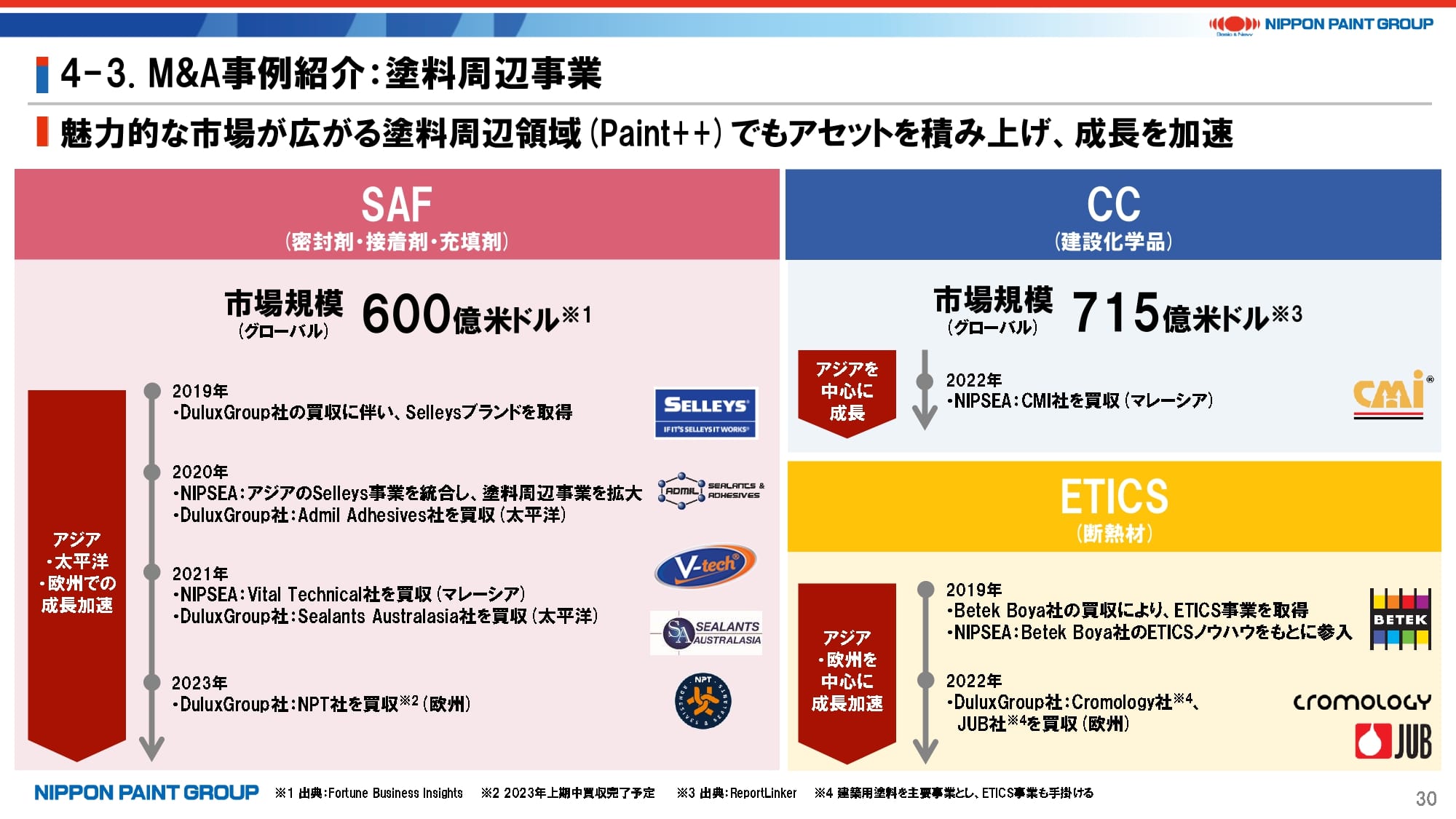

また、DuluxGroup社買収の副次的効果としてSAFの拡充や、Betek Boya社の買収に伴うETICS(断熱材)、あるいはCC(建設化学品)などもますます可能性が広がっています。

これからも、こうしたリスクを抑えながら、EPSの向上に寄与する優良なM&Aを積み上げていきたいと考えています。

21. 財務戦略

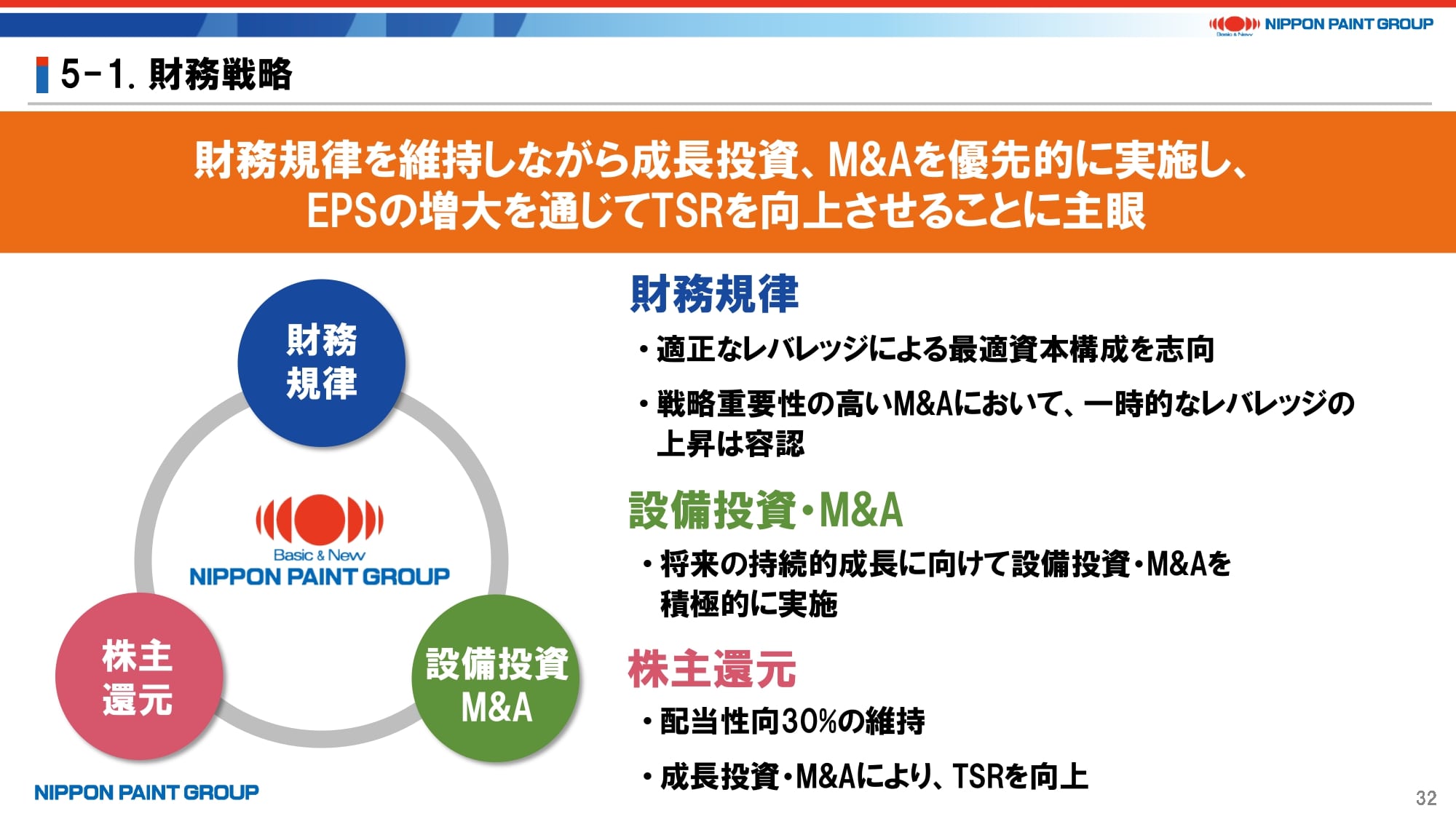

続いて財務戦略ですが、こちらも基本的な考え方に変更はありません。

レバレッジについても、適正な水準を踏まえて考えており、金融機関や格付会社とも密なコミュニケーションを取っています。

「自社株買いをしないのか?」という問い合わせも時々いただきますが、現時点ではまずはM&Aを中心とした成長投資を優先的に実施する方が、資本配分としてはより高いリターンが得られると考えています。可能性はゼロではありませんが、優先度は劣後することになります。配当性向も基本的に30%を維持していきます。

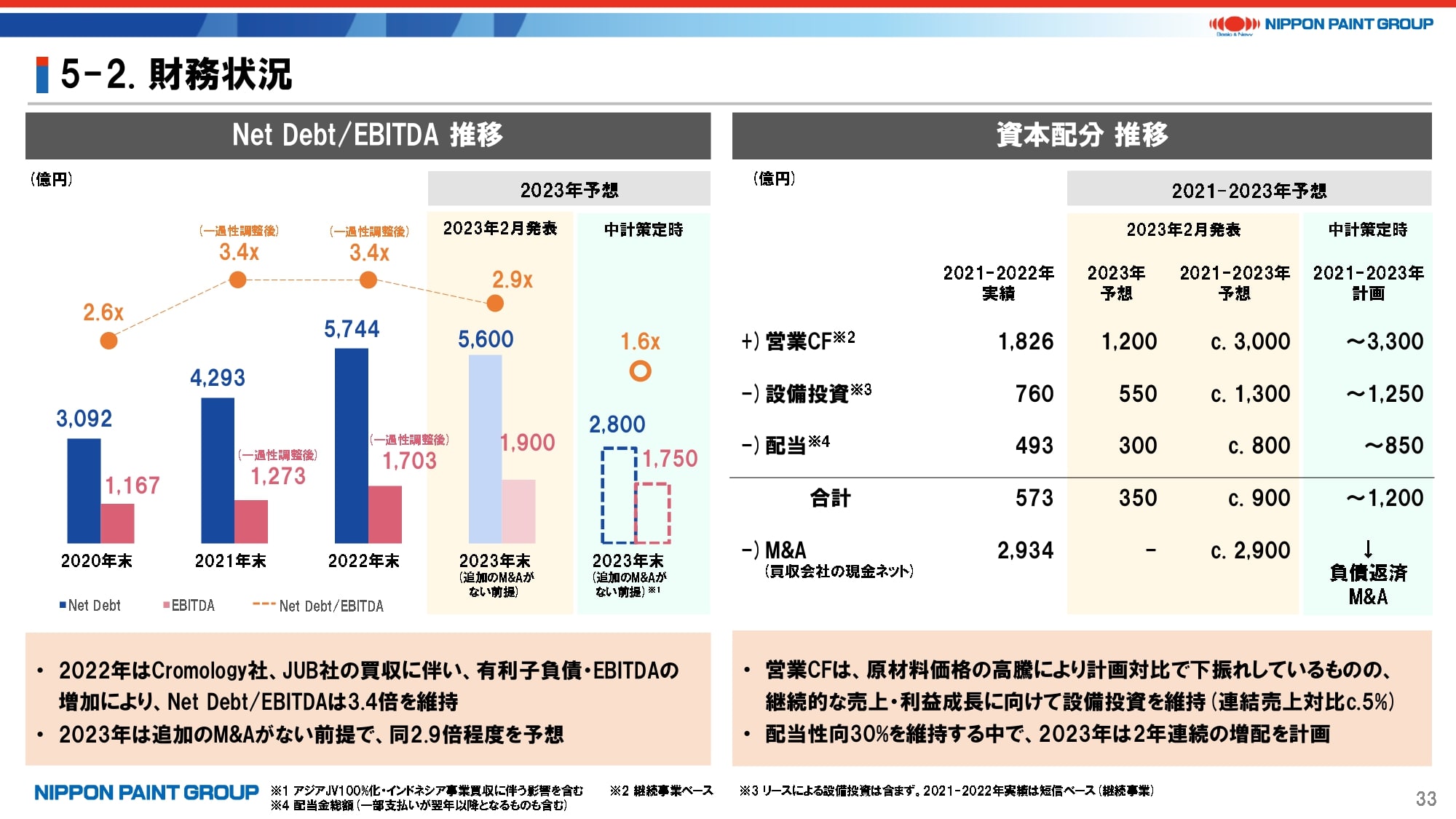

22. 財務状況

最終年度の計画としては、あくまで追加のM&Aがない前提となりますが、Net Debt/EBITDAは2.9倍まで下がる想定です。

資本配分の中計策定時との差異としては、3年間での営業キャッシュ・フローが約300億円下振れる一方、設備投資と配当はほぼ想定通りとなっており、インドネシア事業の買収を除いたM&Aの約1,900億円と合わせて2,200億円になります。

23. まとめ

最後に、本日のまとめです。

次期中計については、既に策定を開始しています。もとより、各アセットレベルでは常に3~4年先を見据えた計画をローリングで策定しているところが多い中、「アセット・アセンブラー」として連結ベースでの計画の在り方はまだ議論途中ではあります。こうした議論は、今後投資家の皆様からいろいろとご意見を賜りたく考えておりますので、よろしくお願いいたします。

以上、ご静聴ありがとうございました。