文字サイズ

「アセット・アセンブラー」モデルにおける株主価値最⼤化(MSV)を追求するグループ監査のあり⽅

グローバルにビジネス展開する当社グループが⽬指す、「パートナー会社(PC:当社の連結⼦会社)の⾃律性尊重」が⽀える「実効的かつ効率的なグループ監査の実践」とは?

独⽴社外取締役である中村昌義(取締役会議⻑)と三橋優隆(監査委員⻑)が、取締役会と監査委員会が重ねてきた当社のグループ監査の⼿法に関する議論とその実践のための体制構築の変遷を振り返り、 MSVの実現に資するグループ監査のあり⽅、その実現に向けた課題についてご説明します。

1. 監査役会から監査委員会へ

| 中村 |

当社の機関設計を従来の監査役会設置会社から指名委員会等設置会社へ変革してから3年が経過しました。この移行に向けて、当時私たちが掲げた目的のうちの1つが「グローバル監査体制の強化」でした。 現在、当社は共同社長の推進する「アセット・アセンブラー」モデルのもと、良質なアセットの積み上げによるサステナブルな成長を通じてMSVを追求しています。この経営モデルは、共同社長が各パートナー会社グループ(PCG:地域・事業ごとのPC群)の責任者との相互信頼に基づき、業務執行の権限と内部統制に関する責任を各PCGに委ねることによって、各PCGの自律的成長の最大化を目指すものです。共同社長以下の経営陣に対する監督機能を担う取締役会にとって、世界45の国・地域に展開するグループ経営のしかるべき透明性を保持し、執行のタイムリーかつ適切なリスクテイクをサポートすることは最も重要なテーマであり、グループ監査体制の強化や実効性の確保はますます重要な課題となっています。 本日は「『アセット・アセンブラー』モデルにおけるMSVを追求するグループ監査のあり方」を巡って、指名委員会等設置会社への移行時から監査委員長を務めておられる三橋さんと、これまでの足跡を振り返るとともに、現状の課題や今後のあり方について議論を進めたいと思います。 まず初めに、三橋さんが2020年3月に監査委員長に就任された当時についてお伺いすることから始めましょう。従来の監査役会から監査委員会への移行をどのように捉えていますか? |

|---|---|

| 三橋 | 監査委員会設立前年の2019年には、トルコのBetek Boya 、豪州のDuluxGroupの買収が完了し、当社グループのポートフォリオは一層グローバルに拡充していました。当社のMSV実現への次なる大きな一歩として、アジア合弁事業の100%化を見据えていた私たち取締役は、執行と監督の分離、それぞれのさらなる機能強化に加え、グローバルな視点からより理解されやすいガバナンス体制を実現する必要があると考えていました。監査役会は日本固有の機関設計であり、監査役は取締役会での議決権を持たないため、コーポレート・ガバナンスの観点で海外投資家からは経営への牽制機能が不十分に見える面があります。その点、指名委員会等設置会社では、経営を監視する立場にある監査委員会の過半数を社外取締役が構成し、株主からの負託を受ける取締役会の場で監査委員が議決権を通じて経営の意思決定に参画するため、経営の透明性向上につながります。グローバルにビジネス展開する当社が指名委員会等設置会社へ移行したことは自然な流れであったと言えるでしょう。 |

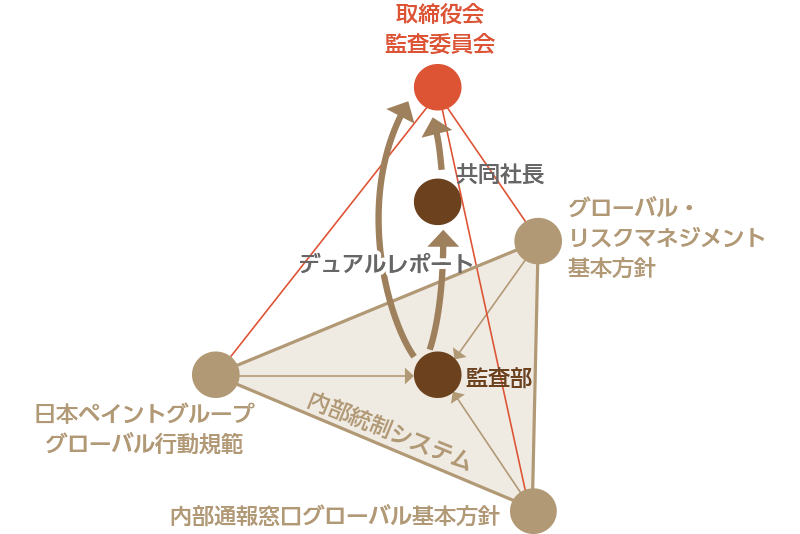

| 中村 | 当時、当社がグループ監査の強化を急務とした背景についてさらに深掘りしておきたいと思います。この点について、どのような課題認識があったのでしょうか? |

| 三橋 | 2017年末頃からわが国の製造業における品質不正問題が多発し、日本企業の内部統制、内部監査の建て直しが耳目を集めていました。これは当社にとっても対岸の火事とすべきものではなく、実際、当社の国内主要子会社においても、品質管理の不備に起因するクレームに関する当社への報告が遅れる事案などが生じており、組織慣習・ルールの弛みや歪みを正す組織風土改革が切望されていました。組織的な対応として、グループ内の業務プロセスを社外取締役からなる監査委員会の客観的な目で再確認することが、従来の慣れ合いを断ち切る契機にもなり得ると考えました。そのため、監査委員会設立を機に、当社の内部監査部門である監査部を社長と監査委員会へのデュアルレポートとしました。これによって、執行側の内部監査と監査委員会による監査の連携強化に向けた体制整備を進めることができたと考えます。 |

| 中村 | このデュアルレポートに加え、三橋さんは、監査委員会設立当初からグループ監査体制として「Audit on Audit」のコンセプトを打ち出していました。このコンセプトの狙いはどのようなものでしたか?また、どのようにしてこのコンセプトに至ったのでしょうか? |

| 三橋 |

グループ監査体制は、グループの経営体制・経営モデルの一翼を担うものです。「Audit on Audit」のコンセプトをご説明する前に、近年、大きな変化を遂げてきた当社グループの経営体制・モデルの変遷を振り返っておきましょう。 この変遷を大別すると、3つのステージにまとめられます。すなわち、2014年12月のアジア合弁事業の連結化(当社持分比率が40%から51%へ)の完了以降、2019年度までの数年来の期間に志向していた「WorldHeadquarters(WHQ)/RegionalHeadquarters(RHQ)」モデルのステージ。その後、2020年3月の指名委員会等設置会社移行を機に打ち出した「蜘蛛の巣型経営」。続いて、2021年1月のアジア合弁事業100%化・インドネシア事業の買収完了を経て、共同社長体制へ移行した後から現在に至る「自律・分散型経営」をベースとした「アセット・アセンブラー」モデルのステージです。 「WHQ/RHQ」モデルにおいては、日本本社をWHQとして中央集権的なグループ統制機能を強化するとともに、WHQからRHQへ役員を派遣しながら権限を委譲し、地域統括を行うことによって、地域・事業環境に密着した成長を促そうとしていました。私の監査委員長としての起点は、「WHQ/RHQ」モデルから、当社をWHQとしてグループ統制機能の中心としつつ、PCの自律性をさらに重視した「蜘蛛の巣型経営」へ一歩踏み出す時期に当たります。そこで、設立当初の監査委員会において、既に整備が進んでいたRHQ構造を生かし、国内外で地域ごとに自律的に実施されている監査を有効利用するべく、当社の内部監査部門が各地の監査結果を参照・活用しつつ、直接往査することによりグループ全体の監査の実効性を高める「Audit on Audit」のコンセプトを打ち出しました。また、当時は監査委員会の立ち上げ期でもあり、監査委員会の客観的な目で各地の現状を確認するべく、当社の監査部のみならず監査委員も積極的に現地往査を行うこととしていました。 |

| 中村 | 「Audit on Audit」によるグループ監査の実効性向上を目指すに際し、どのような課題があったのでしょうか? |

| 三橋 |

当時の「Audit on Audit」は、当社の監査部が、各地の監査結果を参照・活用しつつ現地へ直接往査することを主軸としていましたので、解決すべき課題として、当社の監査部の人材確保と往査時の監査ノウハウ強化が必須と考えていました。 特に日本のPCにおいては、先ほど言及した品質管理の不備に関する報告遅延の問題などが生じており、リスク評価・対策や報告が適切に実施されておらず、また、監査で指摘された事象をその後どのように改善につなげるかという視点も不十分に見えました。 一方で、既にグローバルにビジネス展開していた当社グループの中には、参考とすべき事例もありました。1つは、現地の会計事務所に内部監査を委託し、先進的なリスクベースの手法を実践していた豪州のDuluxGroupです。DuluxGroupでは、事象が発生する可能性と発生した場合の影響度の双方を見極めた上での重要性判定・リスク管理のみならず、機会損失の視点からの提言などを実践し、年に3回開催するAudit Risk Committeeを通じて経営層との間でリスク認識の共有を図っていました。もう1つは、アジア地域を中心とするNIPSEAです。NIPSEAでは少人数体制のもとでのオペレーションに焦点を当てながら、伝統的な問題指摘型よりもCorporate Assurance Reviewと称するレビューによってビジネス上の課題について解決策を提示し、組織価値の向上につなげるという手法を採っていました。 |

| 中村 | 三橋監査委員長としては、各地の監査結果を参照・活用する「Audit on Audit」によるグループ監査の実効性向上のためには、各地の監査情報の信頼性向上が前提であり、グループ監査を通じて全体の質向上につなげるためには、当社の内部監査機能のレベルアップが必要と当時考えられたわけですね。 |

| 三橋 | その通りです。監査委員会としては、これらグループ内のベストプラクティスを吸収し、グループ内で展開することによって、グループ全体として監査の質を向上させることが肝要と考えました。監査委員会発足に際し、10年後の2030年におけるグローバルな当社グループ監査体制のあるべき姿を展望し、「株主価値の最大化に向け、リスクベースで客観的な保証、保全、助言および洞察を提供する」ことをミッションとして掲げる「監査委員会監査方針」を策定しました。「Audit on Audit」体制を構築・進化させ、グループ監査の実効性をさらに向上していくことが、このミッションを果たすことにつながると考えています。 |

2. 共同社⻑体制による「アセット・アセンブラー」モデルへの移⾏

| 中村 | 指名委員会等設置会社へ移行する直前であった2019年度実績と2023年度計画を比較すると、グループの連結売上収益は6,920億円から1.4兆円へ倍増、従業員数は約2.6万人から約3.4万人、連結子会社数は197社から240社強へと成長しました。その間の2021年1月にはアジア合弁事業100%化・インドネシア事業買収が完了し、当社グループはさらなる一体化を成し遂げました。さらに、同年4月には共同社長体制へ移行し、共同社長の進める「アセット・アセンブラー」モデルのもとで当社のガバナンス体制も大きく変貌しました。ガバナンスの重要な構成要素であり、「Audit on Audit」を標榜するグループ監査体制は、この過程でどのように変化してきたのでしょうか? |

|---|---|

| 三橋 |

当社グループの経営体制・モデルが、「蜘蛛の巣型経営」から、「自律・分散型経営」をベースとした「アセット・アセンブラー」モデルへと進化していく中で、監査委員会ではグループ監査体制のあり方を「実効性」と「効率性」の2つの観点から検討していました。 それまでは、当社をWHQとしてグループ統制機能を強化する方針に則り、在日本の当社の監査部に各地の担当者を擁し、往査に基づく監査を実施していました。しかしながら、例えば、インドネシアの監査を行う場合、こうした日本からの往査よりも、ビジネスの実態を把握し、現地の法制・商慣習や労働慣行を適切に理解した現地の内部監査部門を活用した方が実効的な監査につながるのではないか?当社に多くの内部監査担当者を配置して中央集権的に管理するよりも、各PCGが自律的にガバナンスやリスクコントロールの仕組みを整備・運営し、当社は少人数でその状況をモニターするアプローチの方が効率的ではないか?という課題認識を抱いていました。 監査体制の構築に必要となるリソースの質と規模、その実装に係るコストを考え合わせた場合、当社が直接監査するよりも、各PCGが行う監査の結果に依拠したグループ監査を行うアプローチの方が、実効性と効率性をバランス良く保てると考えました。2020年3月に打ち上げた「Audit on Audit」は、「アセット・アセンブラー」モデルのもと、進化を始めていきます。 |

| 中村 | PCGが行う監査に依拠した監査体制を志向するためには、取り組むべき課題もあったと思います。「Audit on Audit」を進化させるために、具体的にどのように道筋をつけられたのでしょうか? |

| 三橋 |

3. 信頼関係に基づく「Audit on Audit」の深化

共同社長、各PCG責任者をはじめとする

現地主要メンバーとの信頼関係が、

「Audit on Audit」体制の礎です。

| 中村 |

「Audit on Audit」において、各PCGの自律的な経営が、実効的かつ効率的なグループ監査につながることが改めて認識できました。 他方、この枠組みが有効に機能するためには、当社グループ経営の重要な概念である「信頼」が重要な役割を果たしていると思います。これまで、各PCGのメンバーなどとどのように「信頼」を構築、また維持・向上してきたのでしょうか? |

|---|---|

| 三橋 |

そうですね。共同社長、各PCG責任者をはじめとする現地主要メンバーに加え、各地の外部監査機関との信頼関係が、「Audit on Audit」体制の礎です。 最初に、共同社長との信頼関係が全ての根幹になります。現在の共同社長体制になる以前では、信頼をベースにした「Audit on Audit 」体制への進化に踏み切ることはできませんでした。NIPSEAグループを連結売上収益の約5割、営業利益の6割強を占める中核事業へと押し上げた立役者であり、グローバルな塗料・周辺事業のマネジメントに精通したウィー氏。資本市場に造詣が深く、数多のM&A取引を成功裏に収めた経験を通じてリスクアセットの評価とマネジメントに秀でた若月氏。この卓越したコミュニケーションスキルを持ち合わせた両氏を、アジア合弁事業100%化を経て共同社長に迎えることができたことは、特筆すべき契機となりました。先ほど述べた通り、各PCGが自律的に実施する内部統制がグループ全体として有効であることを確保するべく、私たち取締役はグループ内部統制の仕組みを共同社長とともに刷新しました。この運営の成否は、共同社長のリーダーシップに懸かっています。共同社長との相互信頼に裏打ちされた緊密かつ実質的なコミュニケーションが何よりも重要です。 加えて、各PCG責任者をはじめとする現地主要メンバーとの信頼関係もとても大切な要素です。先ほど述べた通り、私たちのアプローチでは、各PCGの内部監査部門が現地のビジネスのあり方や法律、労働慣行なども念頭に置き、リスクの所在を意識しながらポイントを押さえた監査を自律的に実践することをベースとしており、当社の監査部が現地に出張して予め準備したチェック項目を確認するのではありません。しかし、グループ全体でその結果やノウハウを共有するためには、監査委員会や当社監査部と現地メンバーとの緊密な意思疎通が必要不可欠です。また、監査委員会は、各PCGの内部監査部門が期待されている監査を適正に実施しているかを確認する必要もあります。これらを全うするためには、円滑なコミュニケーションルートを確保し、相互信頼に基づき情報共有の質を向上することが欠かせません。例えば、当社は中国における不動産ディベロッパー向けの売上債権に関して、2021年12月期に36億円、2022年第2四半期に130億円の貸倒引当金を計上しましたが、この事案については、早期から、監査委員会はもちろん、取締役会においても中国不動産市場の状況を積極的にモニタリングし、リスクコントロールに注力してきました。ここでも、共同社長と中国現地の経営陣との相互信頼に基づくコミュニケーションが、事案の全体像を正確に理解し、適切な対応を審議する上で極めて有益であったと評価しています。 また、監査委員会と当社監査部は各PCGから定期的な報告を受けるとともに、現地の経営陣、外部監査人から、経営上の問題意識や潜在的なリスクについて定期的に聴取し、「Audit on Audit」の稼働状況をチェックしています。各PCGの自律的かつ実効的な監査と、相互信頼に基づき緊密に行われるコミュニケーション、複眼的な情報提供を通じて得られる私たちの十全な理解が、「Audit on Audit」を効率的に運営する鍵となっています。 監査委員会では、PCG経営陣との信頼関係の構築に向け、積極的に対話の機会を持ってきました。監査委員会が設置された2020年以降、新型コロナウイルスの影響による制約はあったものの、可能な限り直接的な対話に努め、累計で約40回の対話を実施しました。抽出されたリスク項目、その解決策について、経営戦略にまで踏み込んだフラットかつ双方向のコミュニケーションを重ね、現在の信頼関係が構築されてきたと思います。 監査委員会設立当初に設置したGACは2023年3月に第6回を迎え、国内外の各PCGの主要メンバーが東京で初めて顔を合わせました。このようなコミュニケーションを通じた信頼関係の構築により、これからの「Auditon Audit」体制はさらに深化していくでしょう。 |

4. MSV実現へのさらなる貢献に向けて

監督⼿法の実効性・効率性を向上させ、

監査の質向上に貢献することを通じて

MSVを追求します。

| 中村 | これまでのお話を伺って、当社の監査体制が現在の「Audit on Audit」に至る背景が理解できました。ここからは、MSVに資する「グループ監査体制」の将来像についてお伺いします。また、今後についてはどのような課題を認識されていて、どのように取り組もうとされているのでしょうか? |

|---|---|

| 三橋 |

監査委員会では、実効性評価を毎年実施し、当年度の活動を振り返るとともに、次年度の注力テーマを抽出しています。これに基づき、2022年度の活動のトピックスとしては、「ESG・SDGsへの対応の有効性」や「ITガバナンス・情報システム体制の有効性」などを取り上げ、2023年度については、「リスクマネジメント体制監視の有効性」や「内部監査の監視、監査委員会監査との連携の有効性」などについてさらに踏み込んでいく予定です。ここではもう少し目線を未来に移しながら、当社の「グループ監査体制」に関する長期的な課題について、監査委員会で審議していることに触れておきたいと思います。 私たち監査委員会は、「人的な対応の限界」を課題として認識しています。経営データのデジタル化に伴い、デジタル上の情報を効果的に活用するデジタルベースでの監査委員会活動を視野に入れる必要があります。私たちが行う監査においてもデジタルデータを念頭に置いた視点を持ち、デジタルツールを活用した監査へ移行することは避けて通れません。 具体的には、リスク度合いを念頭に置いた適切な監査を実施するためには、各分野に内在する固有リスクを把握し、そのリスクが適切に管理されているかという観点から、残存するリスクを正確に認識する必要があります。全ての主要なリスクエリアについてこのように残存リスクを認識することによって、各PCGにおいてどの分野のリスクが高いのか、どのように監査資源を配分するべきかを客観的に判断することが可能になります。現状でもグループ内にはデジタルベースの手法を実践して監査計画を策定し、効率的かつ客観的に監査資源を配分しているPCGがあります。将来的にはこのような手法をグループ内で展開して、グループ全体として監査の質と効率を向上させる必要があります。これが可能になると、前年度比較によって残存するリスクの変化を把握できるなど、各PCGの経営陣によるリスク認識がよりタイムリーに当社と共有可能になるとともに、「Audit on Audit」に基づくグループ監査においても、アセットである各PCGのリスクの詳細、グループ全体の状況をより効率的にモニターすることができるでしょう。 |

| 中村 | 現地の経営情報、監査手法がデジタル化された後、監査委員会はどのように関わり、どのような役割を果たしていくことになるのでしょうか? |

| 三橋 |

監査委員会としては、各PCGがデジタル化された経営データや分析結果をどのように活用しているか、という目線で監督することになります。したがって、各PCGの自律的な経営を尊重する点は変わらない一方で、私たちとしてはデジタル化された経営目線で何らかの助言はできないか、という視点で活動していくことになります。 グループ全体として、人的な対応からAIなどを活用したデジタルなガバナンスやリスクコントロールへと変化する中で、監査委員会としても監督手法の実効性・効率性を向上させ、監査の質向上に貢献することを通じてMSVを追求することになるでしょう。 |

| 中村 | 当社グループの経営体制の進化とともに、監査委員会が考え実践してきた「Audit on Audit」体制の経緯、MSVに資する「グループ監査体制」の将来像についてお話を伺うことができて、とても有意義でした。本日はありがとうございました。 |