文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はお忙しい中、ご参集いただき、誠にありがとうございます。

これより、「中期経営計画(2021-2023年度)」の進捗についてご説明いたします。

2. 本日のサマリー

まずは、本日のサマリーとなります。

一言で申し上げると、中計目標は十分に達成可能であり、中計1年目は、当社がその成長を実現する「アセット・アセンブラー」としての礎を築くことができました。本日は、当社の強靭な「株主価値最大化(MSV)」追求モデルについてご説明したいと考えています。

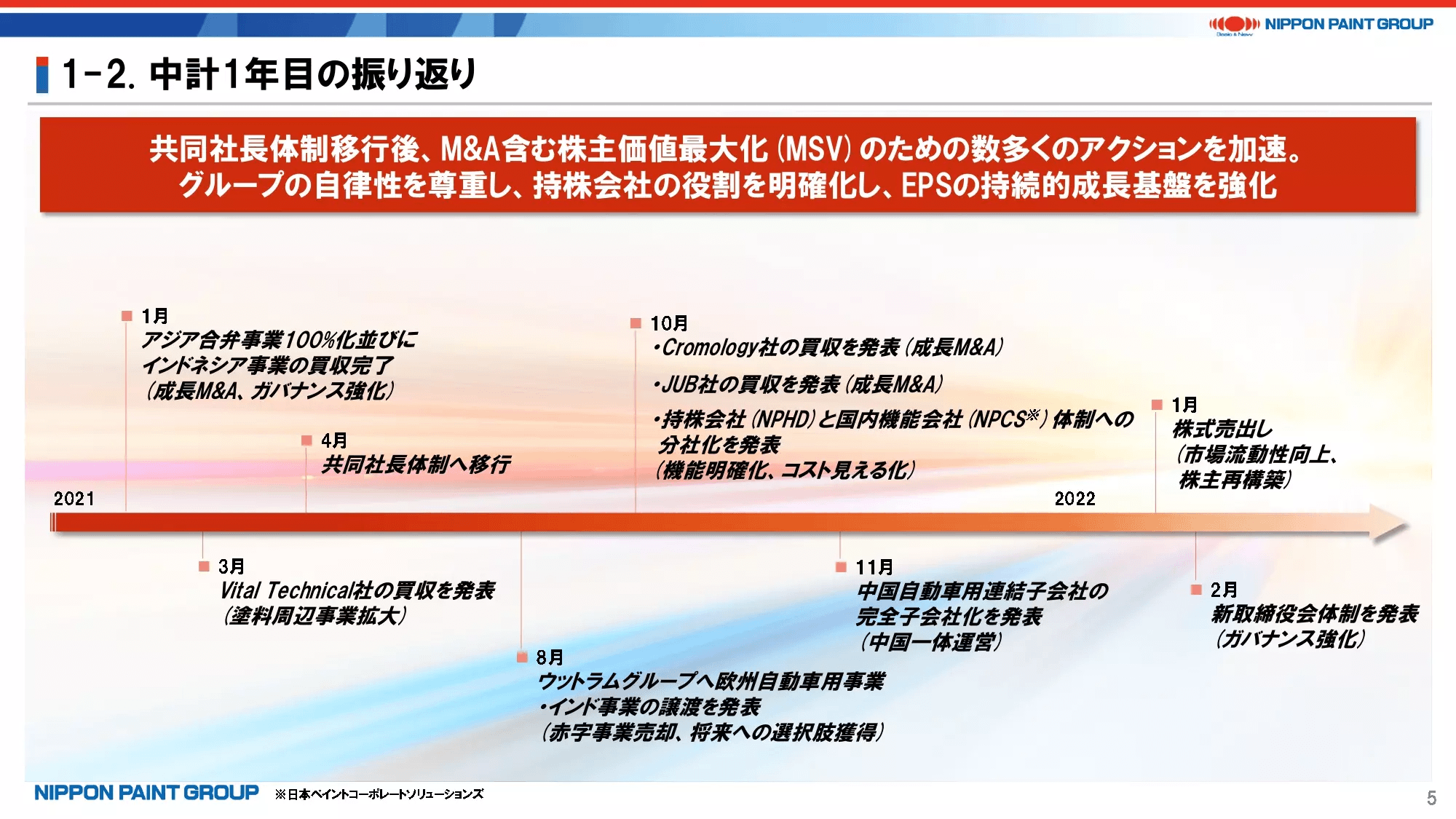

私とウィー・シューキムが共同社長に就任したのは、2021年4月28日です。私たち自身が中計の策定に直接携わっていたこともあり、その後に大きな混乱はなく、中計に沿った事業展開、すなわち、地域ごとに自律的成長を促し、同時にM&Aも積極的に志向することをスピーディーに実践してきました。

そうした中、共同社長就任後、取締役会とともに今後の方針についての十分な議論を経て、私たちが目指すモデルは、より小さな本社のもとで、各パートナー会社の自律性をより強く求め、魅力的な市場である塗料・周辺分野に特化したM&Aを積み上げていくことで、安全に高い成長を遂げるものであり、これを表現するものとしてアセット・アセンブラー・モデルと称することにしました。年初に始動した日本ペイントコーポレートソリューションズの設立もこうした考えに基づくものです。必ずしも中計からの方針変更ではなく、引き続きMSVを経営のミッションとする中で、このアセット・アセンブラーこそが当社の目指すモデルをよりクリアに表現することができると考えた次第です。

中計1年目を振り返れば、売上収益の面では、コロナ禍が継続する中でも高い成長を達成することができて、当社のプラットフォームの強さを改めて再認識する結果となりました。すなわち、特に建築にかかる塗料の根強い需要と、市場シェアの高い地域においてはこうした厳しい環境下でこそますます強みが発揮されて、さらなる市場シェアの向上を図る機会となり得る点です。その結果、2022年2月に発表した通り、今年度中に中計最終年の売上目標を前倒しで達成することができる見通しです。

一方、営業利益の面では、想定外に原材料価格が高騰し、顧客サイドも含むサプライチェーンの混乱などに見舞われるなど、必ずしも満足のいく水準には到達できませんでしたが、利益成長をしっかり果たした豪州やトルコ、中国以外のアジアなどの地域に加え、新規連結したインドネシア事業の貢献があったほか、当初想定していた本社費用も小さな本社を志向する中で大幅に削減することができたことなどから、一過性費用を除いたベースで実質増益を果たすことができました。これも、アセット・アセンブラーとしての当社のM&A積み上げ実績が奏功した裏返しであると考えています。

これらを踏まえ、2023年の営業利益目標は引き続き変えることなく据え置いています。ウクライナ情勢やそれに伴う原材料価格の動向など、さまざまな不確定要素の多い昨今であるものの、堅調な建築用塗料需要や市場シェア向上による売上成長に加え、価格転嫁の進展によるマージン改善により、営業利益目標は十分に達成可能と考えています。中計以降も、このアセット・アセンブラー・モデルにより、中長期にわたる成長への飽くなき追求を加速させていきたい考えです。

3. 中計1年目の振り返り

ここでは、すでに発表済みのコーポレート・アクションの数々を並べています。

上場会社としては珍しい共同社長体制について、就任当初は色々と判断が遅くなるのではないかとの懸念も示されましたが、私たち2人の極めて密なコミュニケーション、MSVという共通の判断軸により、多くの事案をスピード感を持って実現することができました。

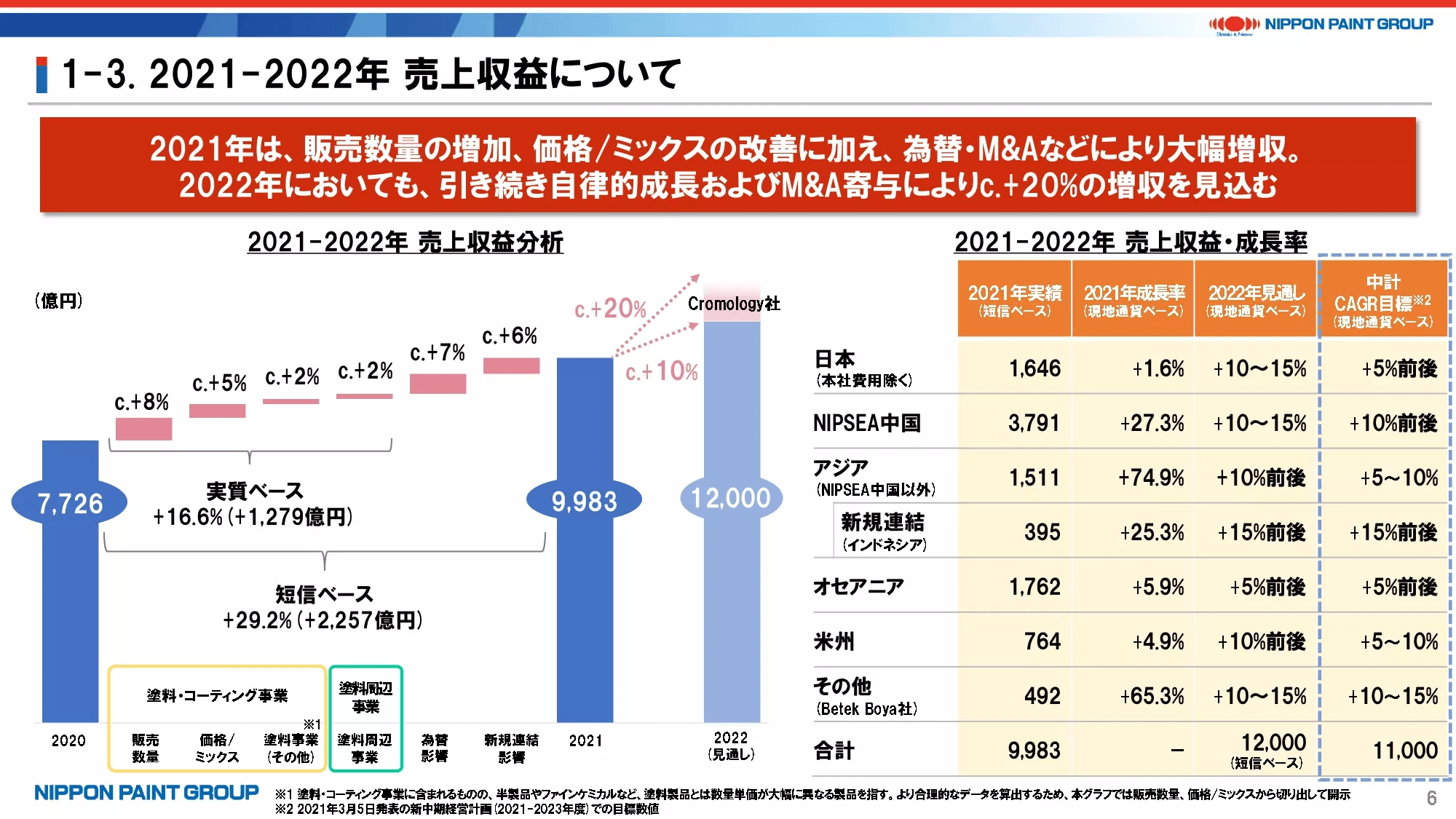

4. 2021-2022年売上収益について

2021年実績の振り返りとして、まずは売上収益についてご説明いたします。

当社成長の内訳として、塗料・コーティング事業に関する「販売数量」と「価格・ミックス」の分類を試験的に導入しましたので、ご参考にしていただければ幸いです。

右表における「中計CAGR目標」は、2021年3月発表時の2021-2023年の目標値です。2022年の成長率は2021年よりも若干低い前提ですが、それでも概ね中計CAGR目標を上回る水準となっています。

なお、インドネシアやアジア(NIPSEA中国以外)の成長率について、2月に公表したガイダンスより高めの水準に修正しましたので、併せてご確認ください。

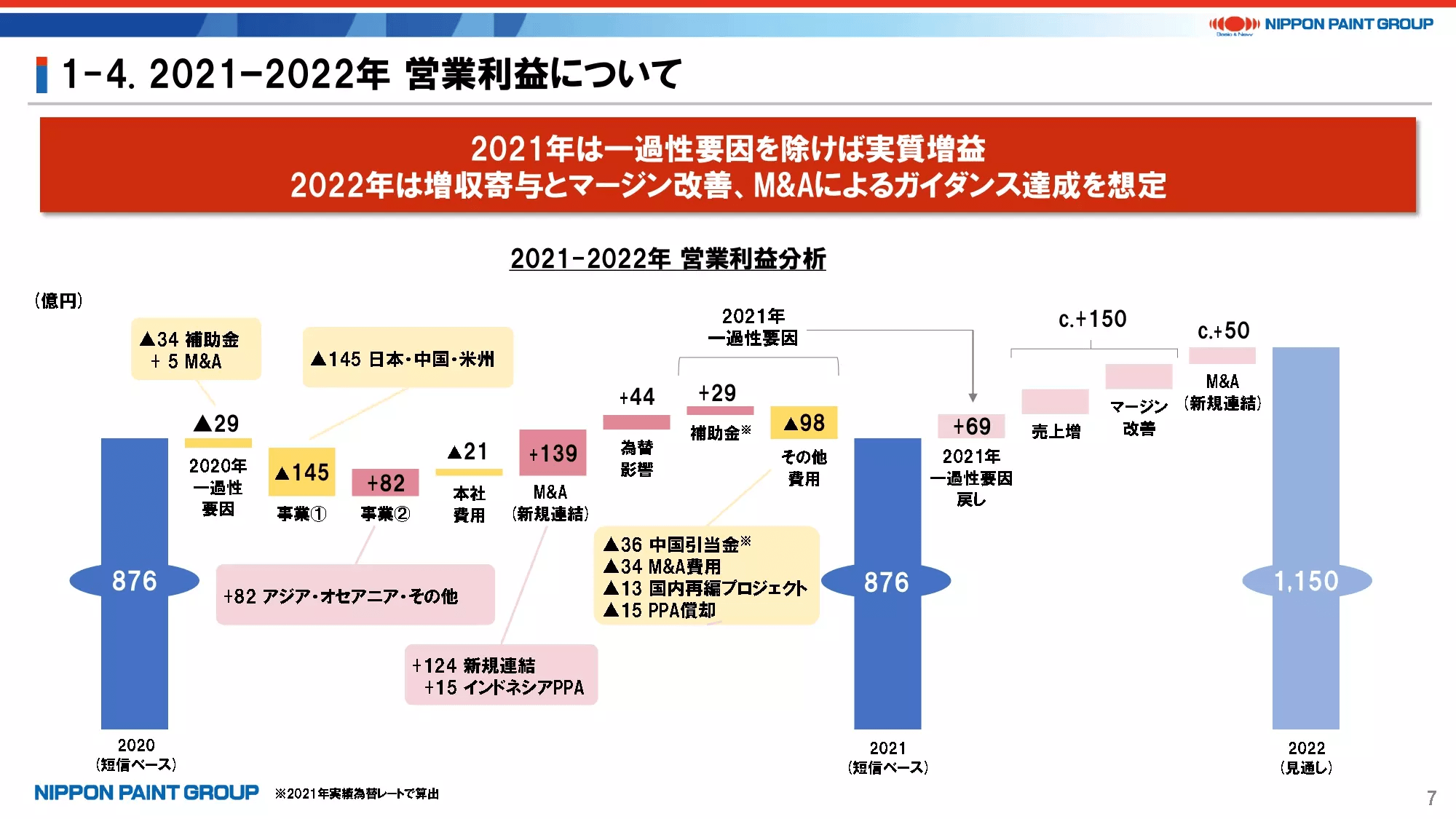

5. 2021ー2022年営業利益について

続いて、営業利益の振り返りです。

まず、2020年を起点とした2021年実績までのブリッジについては、日本・中国・米州(事業①)が前年比マイナスであった一方、中国以外のアジア・オセアニア・トルコ(事業②)はこうした環境下でもプラスを確保することができました。

本社費用は2020年比では増加したものの、2021年の期初計画では約95億円の増加を予定していたことに鑑みれば、大幅な削減ができています。ここが、先ほど申し上げた小さな本社の帰結になります。

M&Aによる新規連結効果は、一過性であるインドネシアでの在庫ステップアップ費用の15億円を戻すと139億円となり、為替影響が44億円になります。そして、一過性の補助金のプラス分と諸々の費用を差し引き、短信ベースの876億円となります。

なお、中国Project事業にかかる引当金と補助金について、これまで調整項目でご説明してきたため、前年為替ベースでそれぞれ32億円、26億円としていました。ここでは、2022年に向けてのご説明になりますので、2021年の実績為替レートを適用し、それぞれ36億円、29億円としています。

これらの一過性要因をネットすると約69億円となり、876億円に69億円を足し戻した945億円が、実質的な2021年のスタートラインとなります。そこから1,150億円への道のりを見通せば、約50億円はCromology社の新規連結効果となるため、実質増益は約150億円となります。これを主に増収効果による利益積み上げとマージン改善により達成しようとするのが、2022年の計画です。増収分はCromology社を抜いて10%超、約1,000億円の想定となるため、仮に営業利益率を10%とすれば100億円、残り50億円については通年で0.5ptの改善でカバーできることになり、やはり十分に達成可能な範囲と考えています。マージン改善に向けては、値上げに加え、固定費の最適化なども進めていきます。

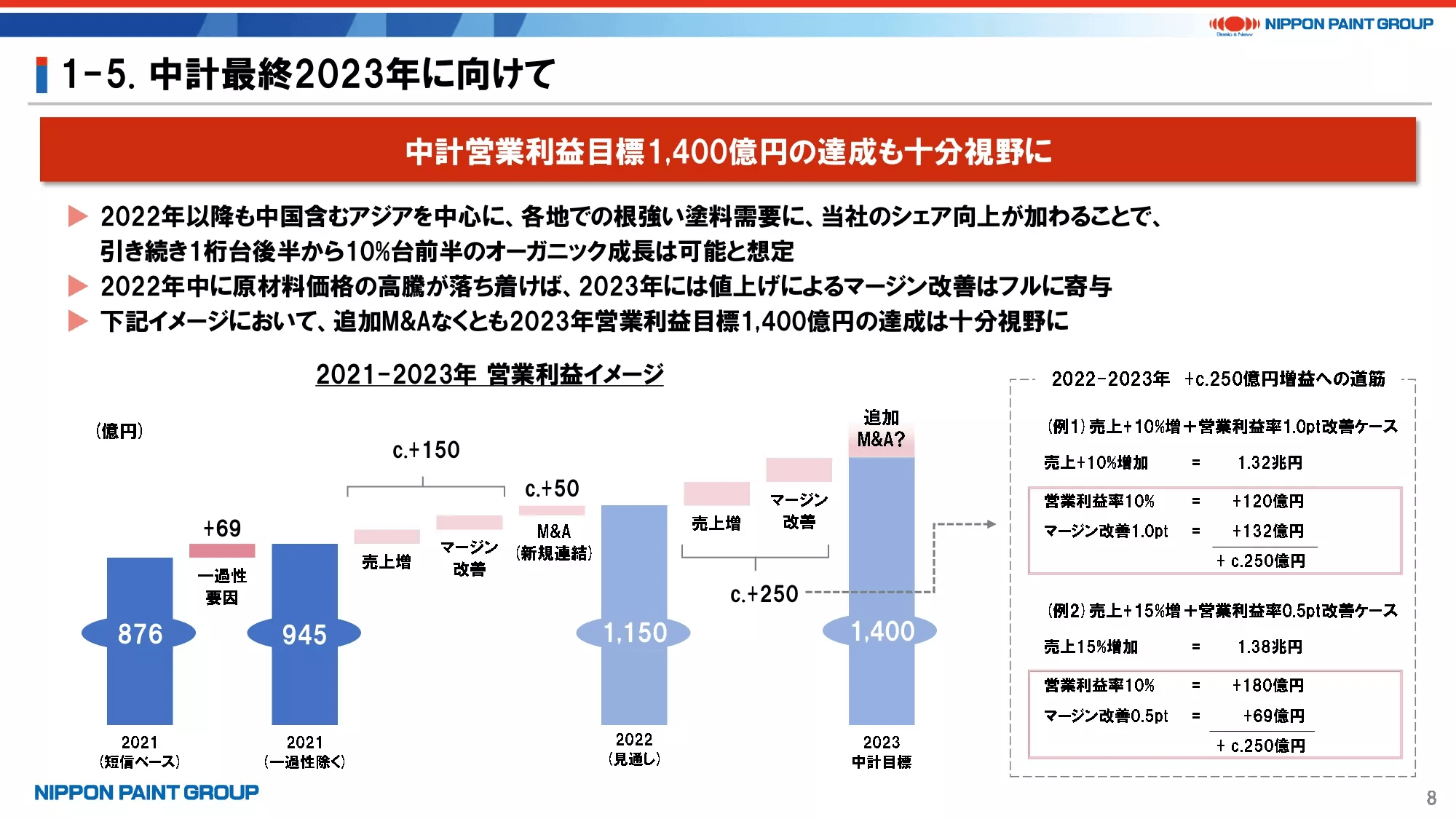

6. 中計最終2023年に向けて

中計最終年の2023年に向けては、冒頭で申し上げた通り、営業利益目標1,400億円の達成に変更はありません。

2023年のガイダンスはまだ公表していませんが、仮に2022年のガイダンス1,150億円をベースに考えた場合、1,400億円までの差額は250億円となります。これを売上増加とマージン改善で達成していく計画になりますが、右側にあくまで例として2つのパターンをご紹介しています。すなわち、売上10%増、営業利益率1.0pt改善、または売上+15%増、営業利益率0.5pt改善の組み合わせを示しており、いずれの場合でも約250億円の増益は達成可能な見込みです。

それでも、マージンはまだ中計最終年計画の13%よりは低いため、より高い水準を目指していきます。さらに、新しいM&Aが加われば、そして当然M&Aを加えるつもりですが、1,400億円超えも十分見越せると考えています。

こうした数値はあくまで机上の例示にはなりますが、これが当社のアセット・アセンブラーとしての強さを「見える化」した良い例だと考えています。

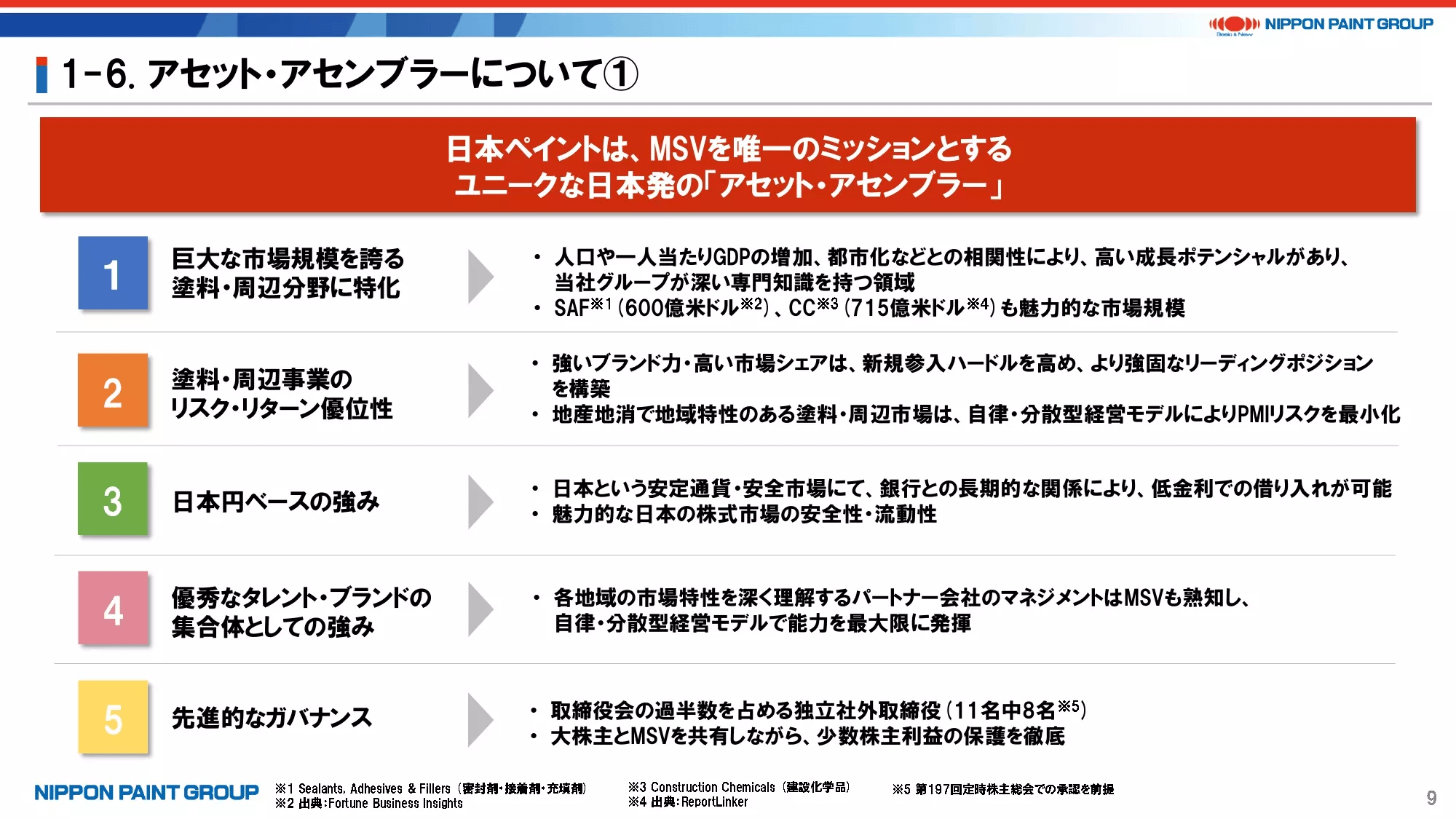

7. アセット・アセンブラーについて①

ここで、当社が目指すアセット・アセンブラーを構成する強みについて、ご説明いたします。

1点目は、当社は巨大な市場規模を誇る塗料・周辺分野に特化しており、そこは巨大でありながら成長が期待できる市場であると同時に、当社が深く熟知している市場である点です。

2点目は、塗料・周辺市場はローリスク・グッドリターンである点です。爆発的な成長は期待できないかも知れませんが、利益・キャッシュ創出力においてある程度の確実性が見込まれる市場と考えており、だからこそM&Aにも適していると考えています。

3点目は、日本円をベースとする強みです。低金利に加え、通貨の安定性、日本の金融機関から強力な支援を受けられる点は、世界の競合他社にはない強みと言えます。

4点目は、優秀なタレントやブランドの集合体がもたらす強みです。単独でも強いものが、塗料・周辺分野に特化しているがゆえに想定以上のシナジーが期待できます。それは決して欧米型の標準化やコスト・カット・シナジーではないかも知れませんが、ローカル色の強い業界にあって各社の強みを最大限生かせるモデルと考えており、だからこそ当社グループへの参画を希望する会社も増えてくると見込んでいます。

5点目は、独立社外取締役が過半数を占める、先進的かつ実質を伴うガバナンスを構築している点です。そして、取締役会が一致団結してMSVの実現という明確な判断軸を有しているのは、MSVの考え方自体の強靭さと併せて、当社の強みを際立たせていると考えています。

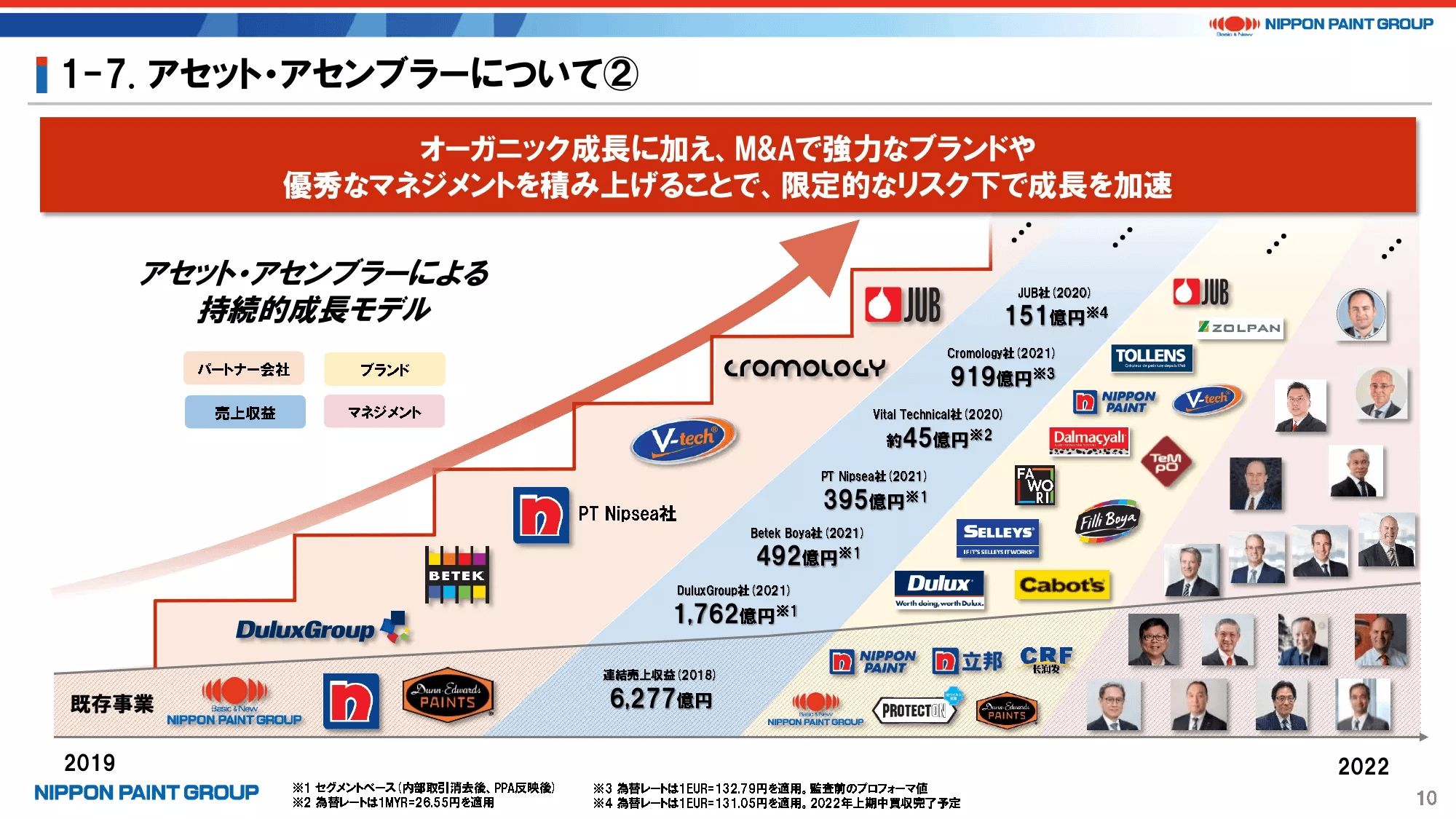

8. アセット・アセンブラーについて②

当ページでアセット・アセンブラーのイメージを図示しましたので、ご説明いたします。

このモデルのポイントは、優秀な経営陣が当社グループ傘下で自律的な成長を志向し、同時にグループが有する技術力、販売網、購買力、ファイナンス力などのさまざまな要素を本社主導ではなく主体的に取り入れ、多様な専門知識が積み上がることでシナジーを生み、またさらに新しいパートナー会社を迎え入れることができる点です。

そして、塗料・周辺事業という分かりやすい成長市場で、かつ高い利益・キャッシュ創出力を有する市場に特化することで、M&Aに伴うPMI(Post Merger Integration)リスクを極力抑えながら、加速的な成長を実現することが可能なモデルとなっています。

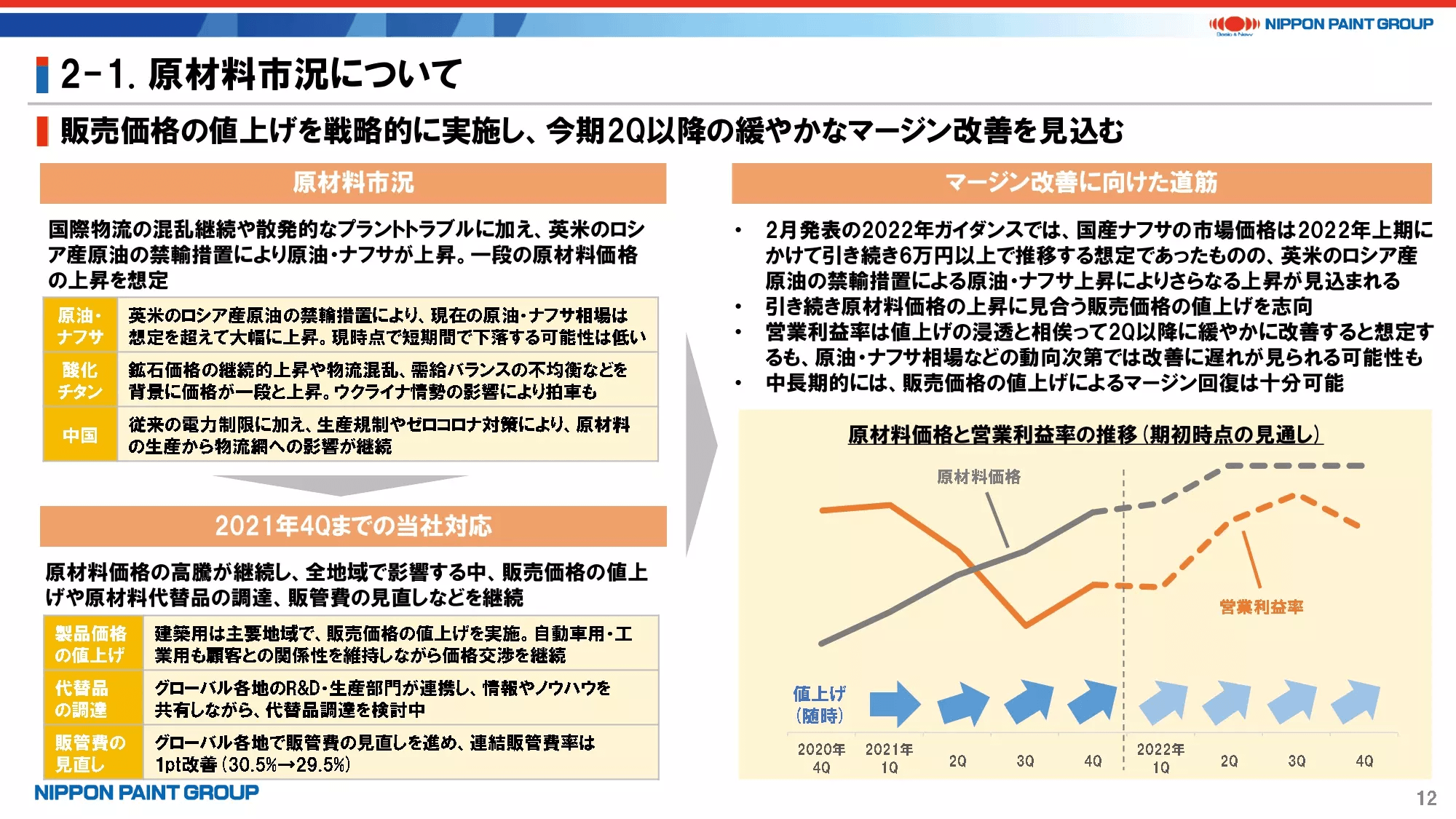

9. 原材料市況について

ここから、各地域・事業の戦略についてご説明しますが、2月の決算発表でもご説明している点が多くありますので、簡潔にお伝えし、質疑応答に時間を割ければと考えています。

まず、多くの方々に懸念され、投資家の皆様からも多くのご質問をいただいている原材料についてです。当社としては、2022年前半までは上昇傾向が続くと見通しており、ウクライナ情勢と併せて予断を許さないと考えています。引き続き、可能な限りいつでも値上げの努力を続けていきます。

右下のグラフが示す通り、2021年第3四半期を底にして徐々に値上げの浸透に伴いマージンを回復させて、需要期である2022年の第2四半期、第3四半期辺りで大きく改善できればと考えています。どうしても第4四半期は需要閑散期に当たるため、第3四半期と比べれば下がるものの、2021年第4四半期との比較ではやはり改善する見込みです。

もちろん、ウクライナ情勢に伴う原材料市況の影響や物流の混乱に加え、直近では中国でもコロナ拡大に伴うロックダウンの影響なども生じており、ガイダンスを発表した2月時点から不確定要素は減じていないため、この改善傾向は多少ずれる可能性があります。ただし、中長期的に考えた場合、塗料業界の特性として値上げに対する需要感応度は必ずしも高いわけではなく、多少時期が遅れてでも、いずれ一定のマージンは確保できると見込んでいます。また、例えば、地域・業態によっては水性塗料への転換が進んでおり、これも相対的には溶剤塗料との比較で原油高騰の影響を軽減し得るとお考えください。

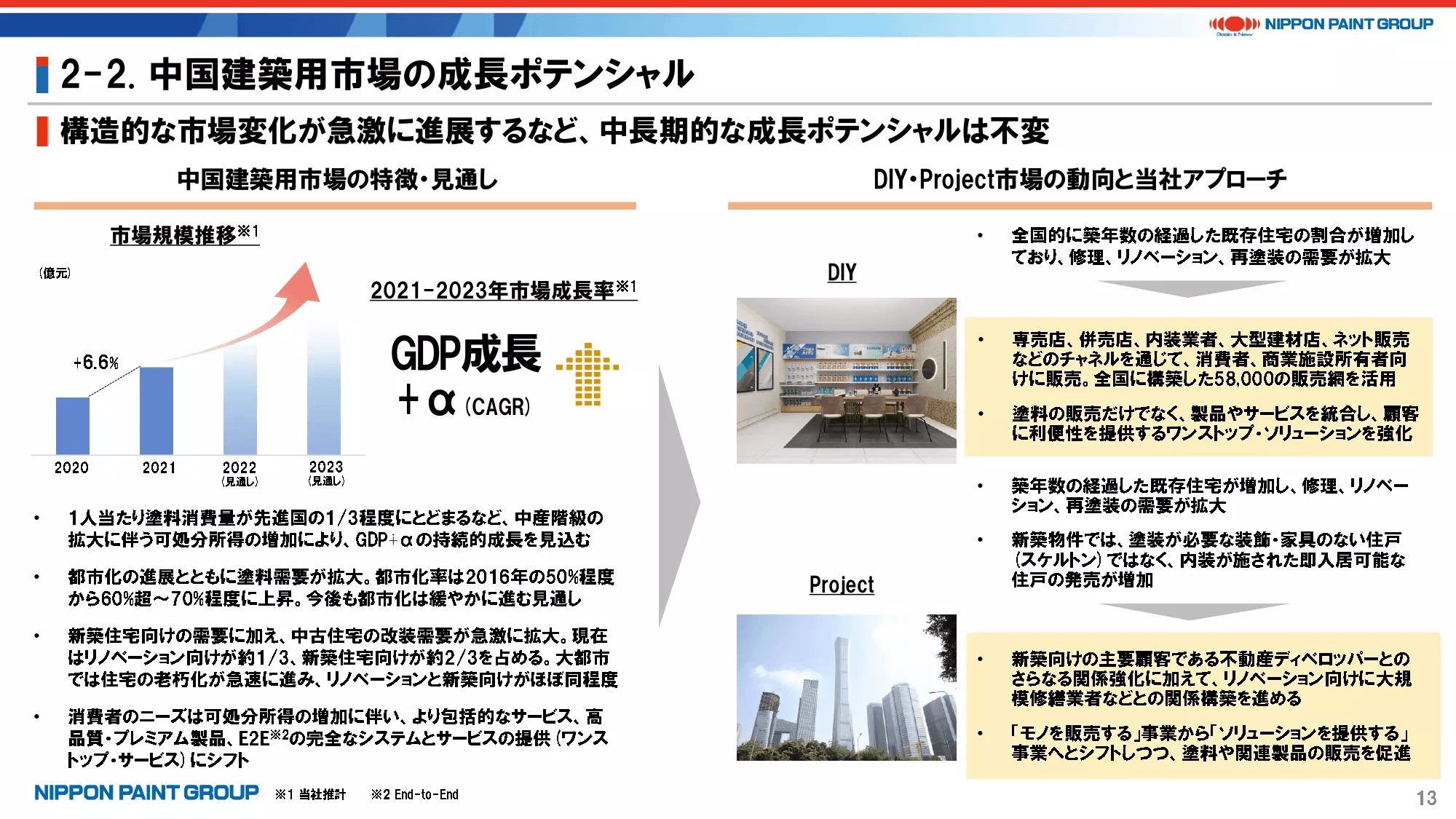

10. 中国建築用市場の成長ポテンシャル

続いて、やはりご質問の多い中国についてご説明いたします。

まず、中国における塗料需要は、さまざまな見方があるのは承知ですが、一人当たりの塗料消費量が先進国の約1/3にとどまることや、都市化の継続的な進展、中国国民への良質な住宅供給政策の不変、1990年代後半から大規模に供給され始めた民間住宅を中心とする膨大な塗り替え需要などを考慮すれば、基本的に「GDP+α」の成長を見込むことができる優良市場と考えています。

その上で、市場はダイナミックに変化しているため、その変化を見逃すことなく、常に市場の先を見越して積極的に手を打っていきます。当社の中国チームは、これまでもまさにそう実践してきましたし、これからもそのスタンスは変わりません。ユーザー・エクスペリエンスの向上や製品ラインアップの拡充など、塗料を販売するだけでなく、ソリューション・プロバイダーとしての付加価値を高めていくことで、より競争力を向上していく方針です。

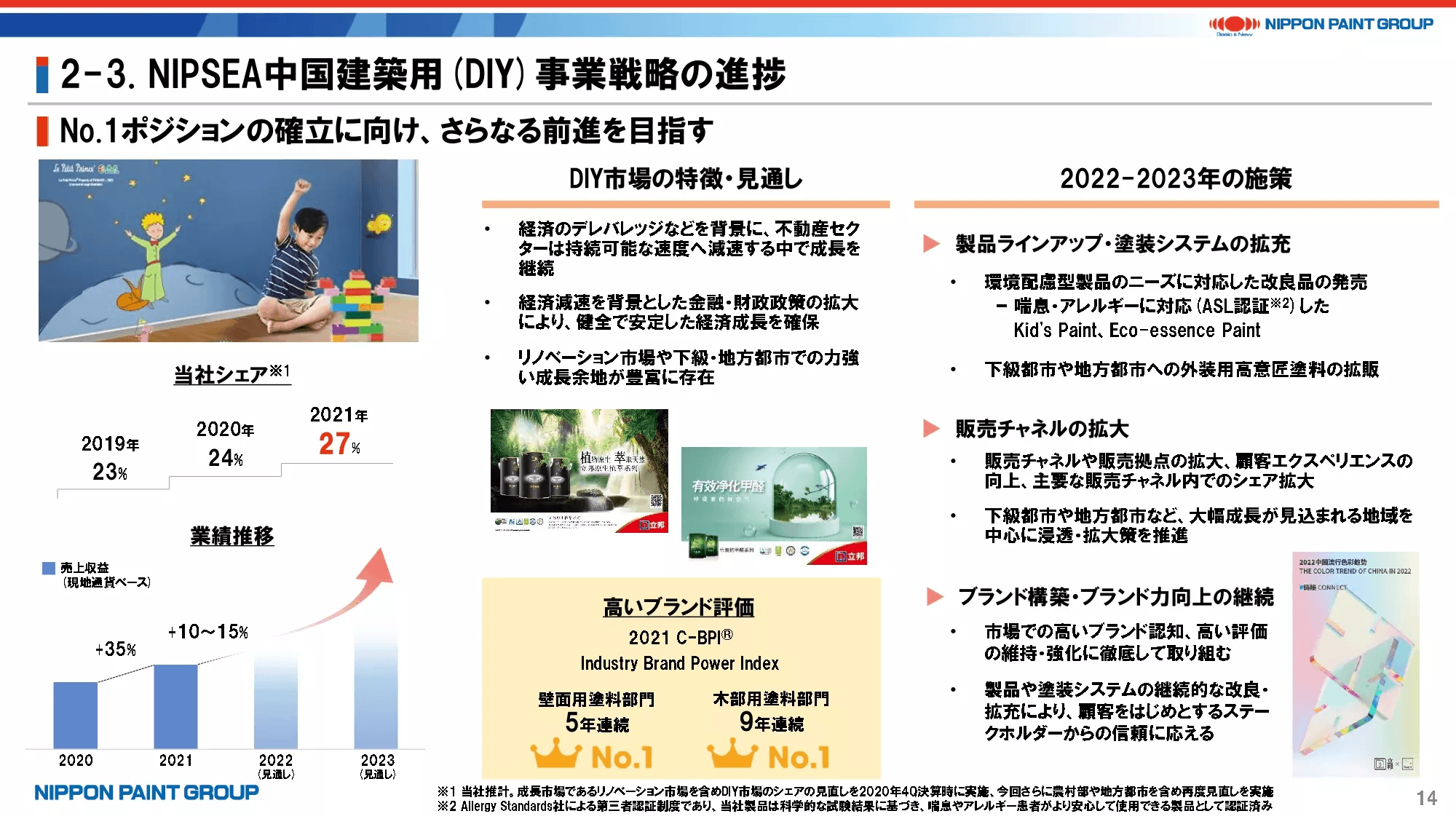

11. NIPSEA中国建築用(DIY)事業戦略の進捗

P14-15も、これまで申し上げている通りですので説明は割愛しますが、市場シェアについて2021年9月に開催したNIPSEA事業説明会からアップデートしています。

特にDIYは、これまで33%とお伝えしていた市場シェアを見直し、2021年に27%としています。分子の売上は変わりませんので、塗り替えや地方市場を加えるなど、分母が拡大したことが要因となりますので、ご了承ください。これも市場変化のダイナミズムの一端になりますが、逆にさらなる市場シェアの拡大余地があることの裏返しでもあります。

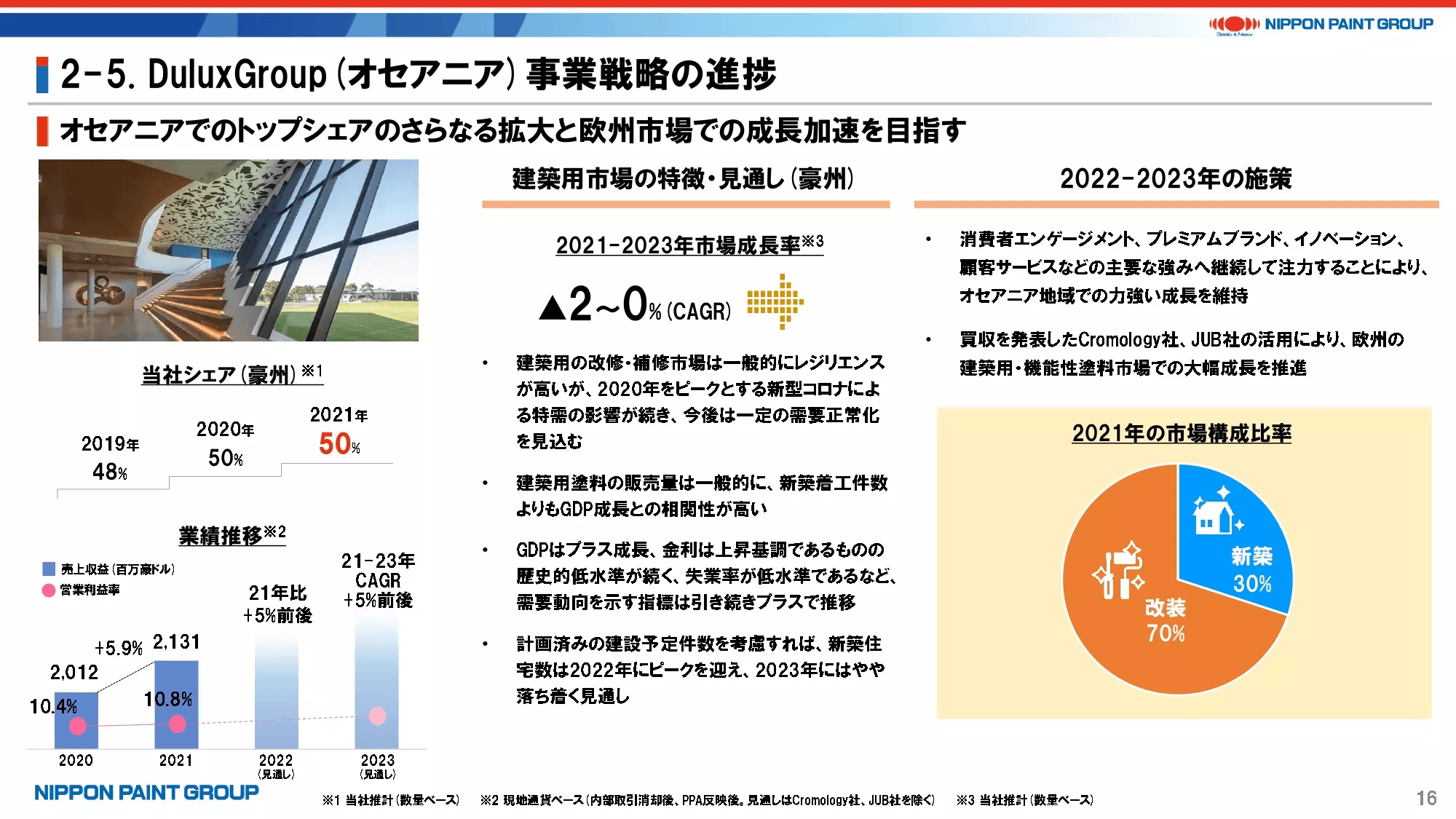

12. DuluxGroup(オセアニア)事業戦略の進捗

DuluxGroup社は、当社グループの中でも極めて安定的な成長を達成しており、今後もこの傾向は変わらないと考えています。一言付け加えるとするならば、2020年のコロナ影響による巣ごもり需要の高まりの反動を受けて、2021年のリテール市場は減少したものの、DuluxGroup社はしっかりと成長を遂げています。

引き続き、パトリック・フーリハンCEOが率いるチームには絶大な信頼を寄せており、新規連結するCromology社、JUB社も含めて、2022年も引き続き成長を遂げられると見込んでいます。

ただし、2022年の前半はコロナ特需の反動から前年比では少し下がる一方、第3四半期から第4四半期にかけて前年比での成長が見えてきて、通年ではしっかりと成長達成というイメージでお考えください。

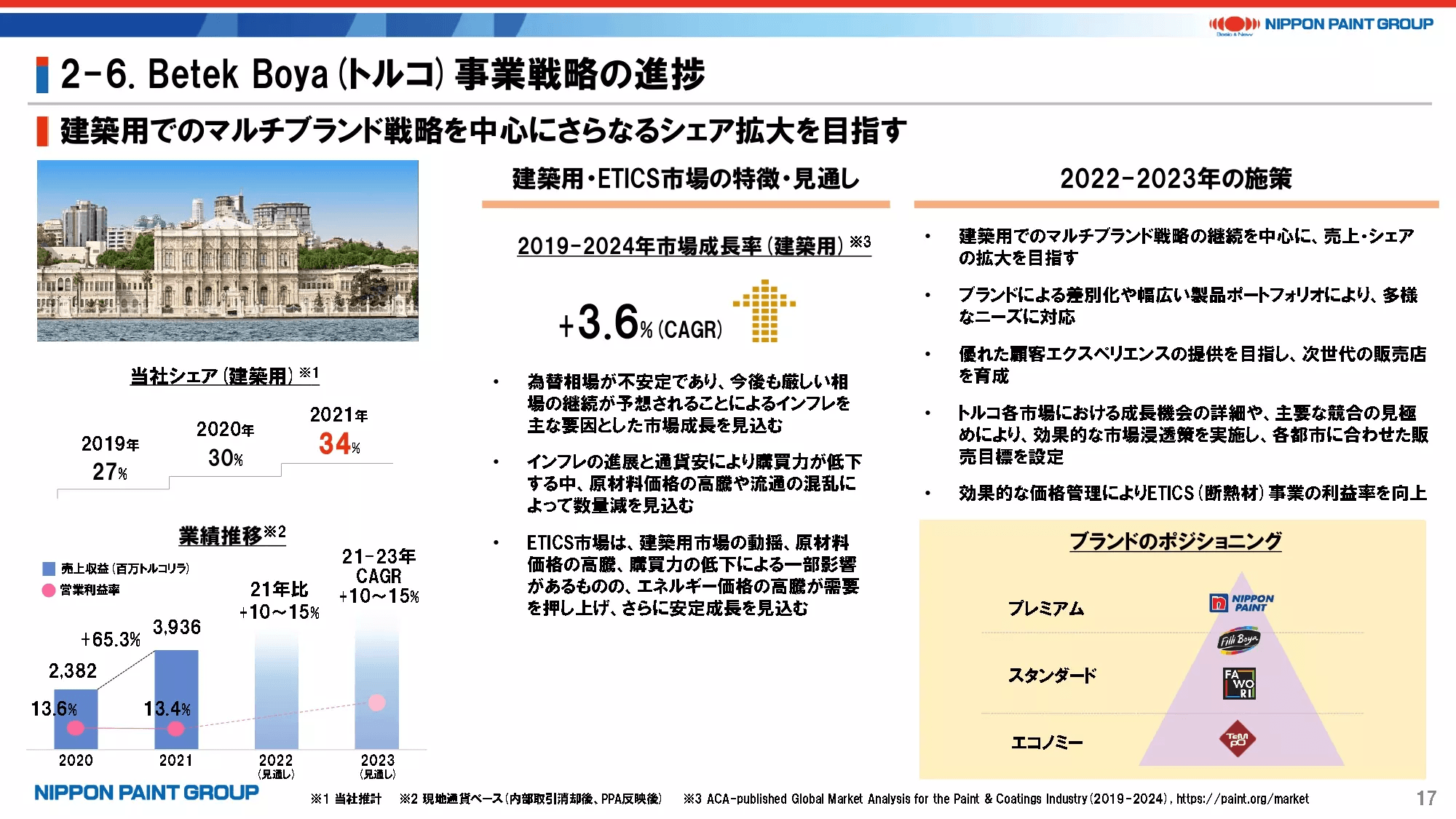

13. Betek Boya(トルコ)事業戦略の進捗

トルコのBetek Boya社は、環境が激変する中、チームは機敏に動いて激しいインフレ下でもしっかりと市場シェアを向上、利益成長を遂げています。インフレ下では需要を先食いしている側面も少しありますが、引き続きアグレッシブに成長すると見込んでいます。

ただし、トルコリラの急落により、円ベースでの貢献はどうしても前年に比べて下がると見込んでいますので、ご留意ください。

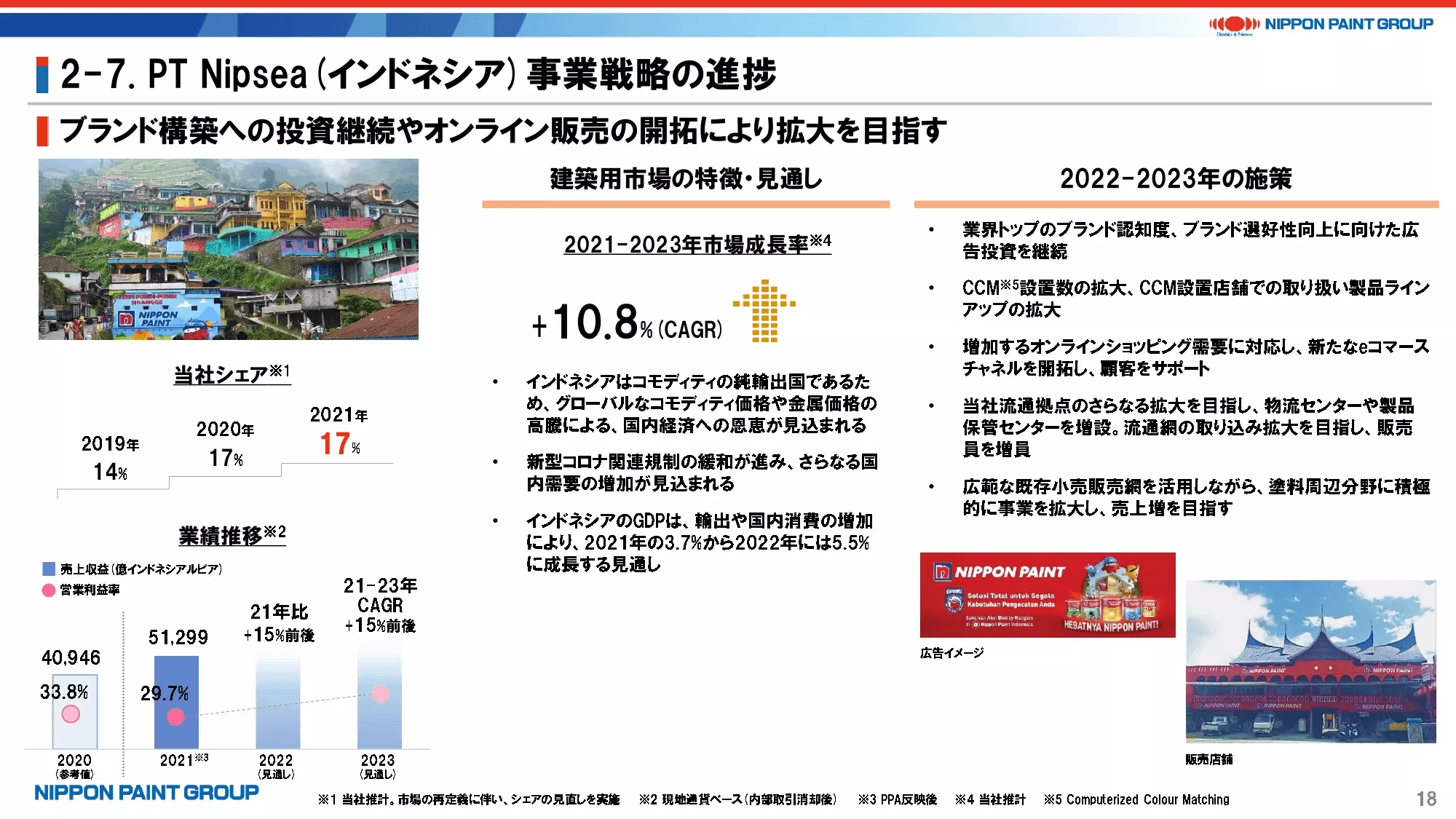

14. PT Nipsea(インドネシア)事業戦略の進捗

インドネシア事業については、2021年第3四半期にロックダウンの影響などを受けたものの、通年では25%増収と堅調な成長を遂げることができました。中長期でも、高いマージンと成長をそれぞれ見込んでいます。

なお、市場シェアについては、2021年に現地の競合他社がIPO(新規上場)したことに伴い公開された情報から逆算すると、当社のシェアは競合他社に次いで2位、現在の比率は17%とまだまだ満足できる水準ではなく、今後さらにシェアを向上するべく諸施策を実施していきます。従来インドネシアは市場シェア1位と想定していましたが、ここで訂正させていただきます。

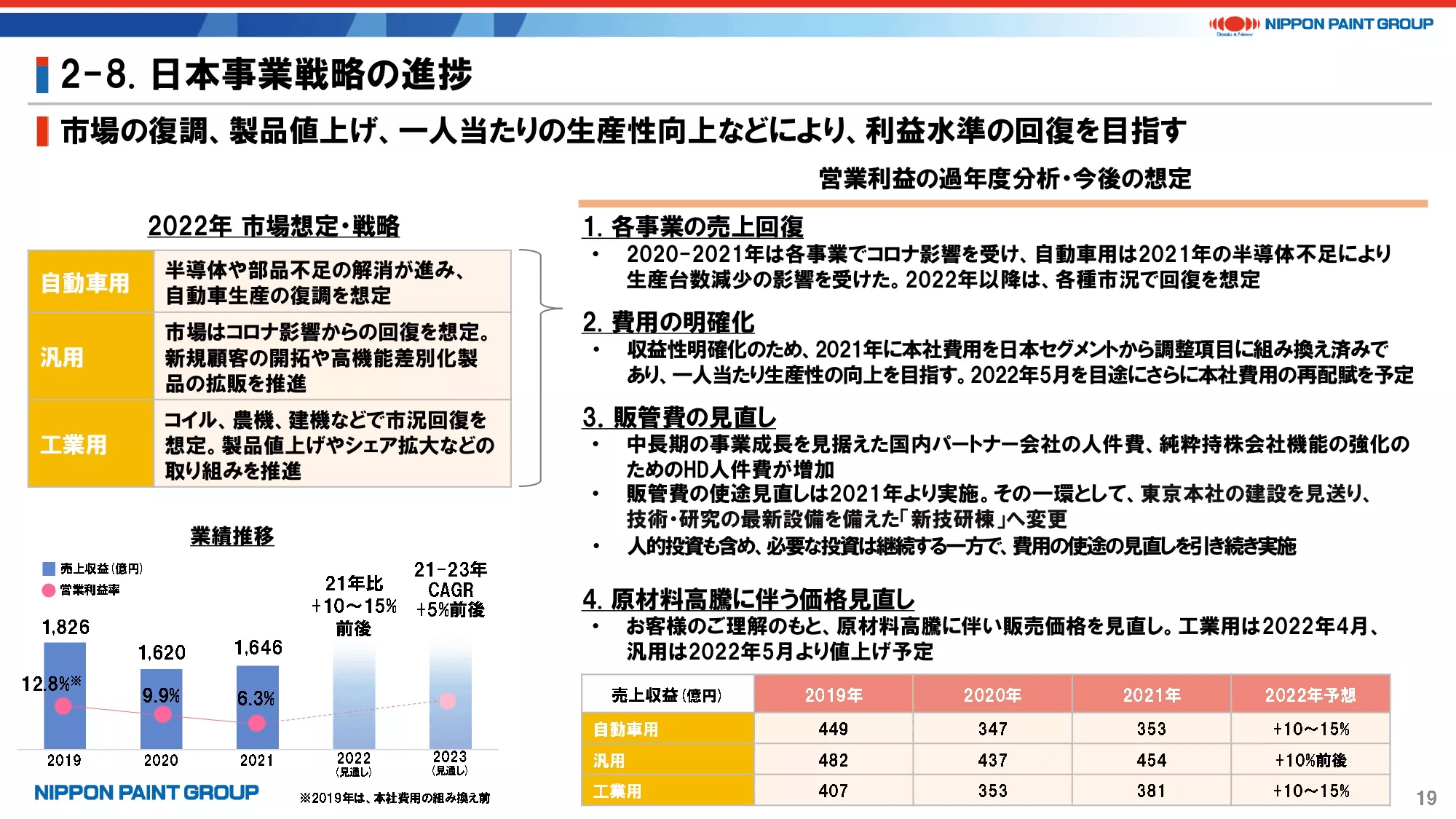

15. 日本事業戦略の進捗

日本事業についても、投資家の皆様から多くのご質問をいただいています。

自動車用の比率が高い日本は、2020-2021年にコロナ禍や半導体不足に伴う顧客生産の減少が売上減少、固定費負担の上昇となり、さらに原材料価格の上昇が追い打ちをかける厳しい状況となっています。企業努力を超えたところでは顧客の理解を得ながら値上げせざるを得ず、実際に2021年後半から順次値上げを実施しています。

また、自動車も最終需要は強いと認識しており、今後半導体不足などの解消に伴って顧客メーカーの生産が回復すれば、当社の売上回復も十分に可能と考えています。

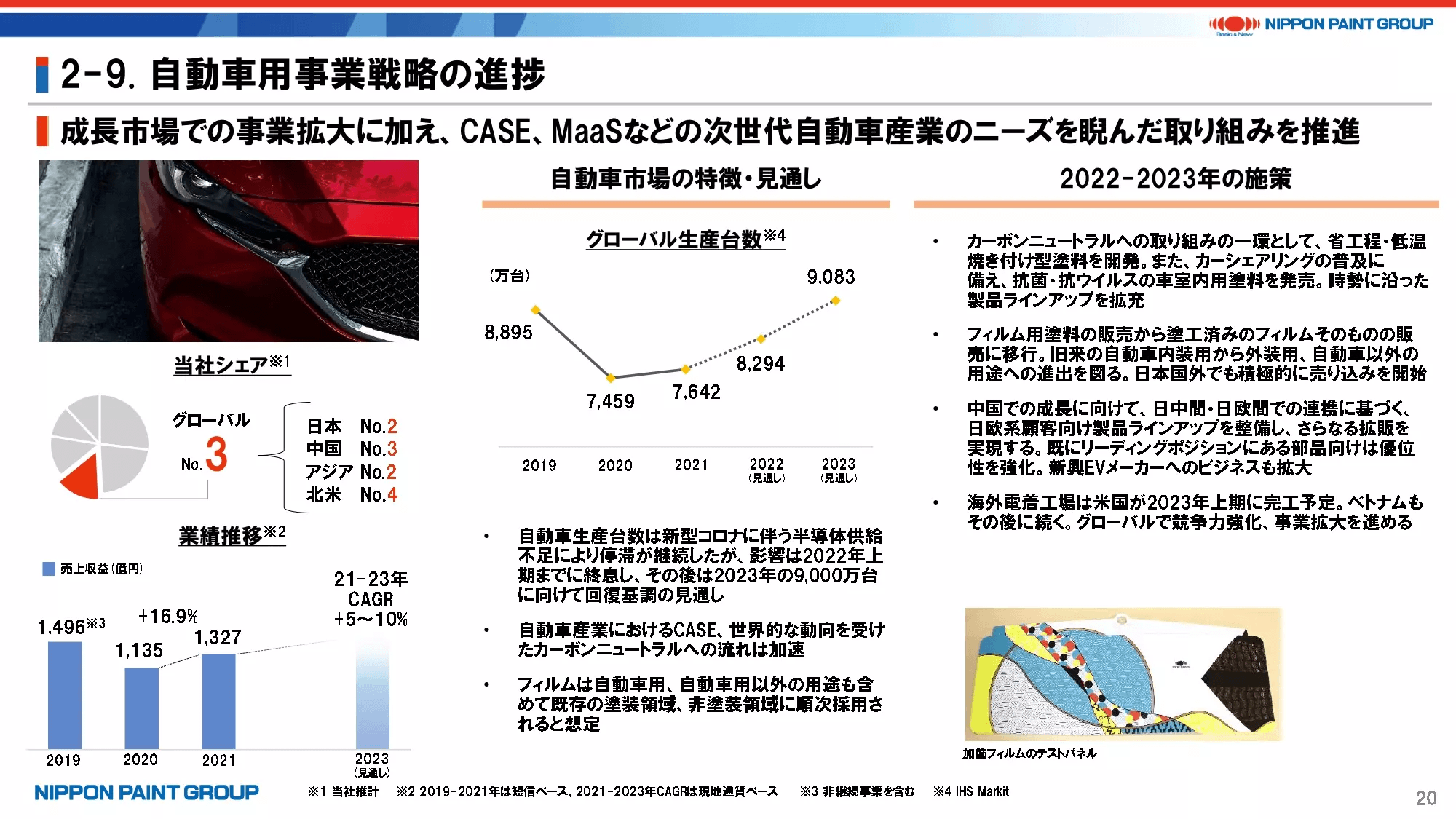

16. 自動車用事業戦略の進捗

自動車用事業では、顧客生産の回復に加えて、先々は当社の技術力を生かした環境対応で差別化を進めていきます。

特に顧客サイドでカーボンニュートラルに向けた動きが加速する中、塗料工程におけるVOC(揮発性有機化合物)排出を減らすべく、低温・省エネ塗料の開発や環境負荷の少ないフィルム事業などを進めていく計画です。例えば、このフィルムに関する技術は、建築用などの他の分野でも応用が効くものと考えています。

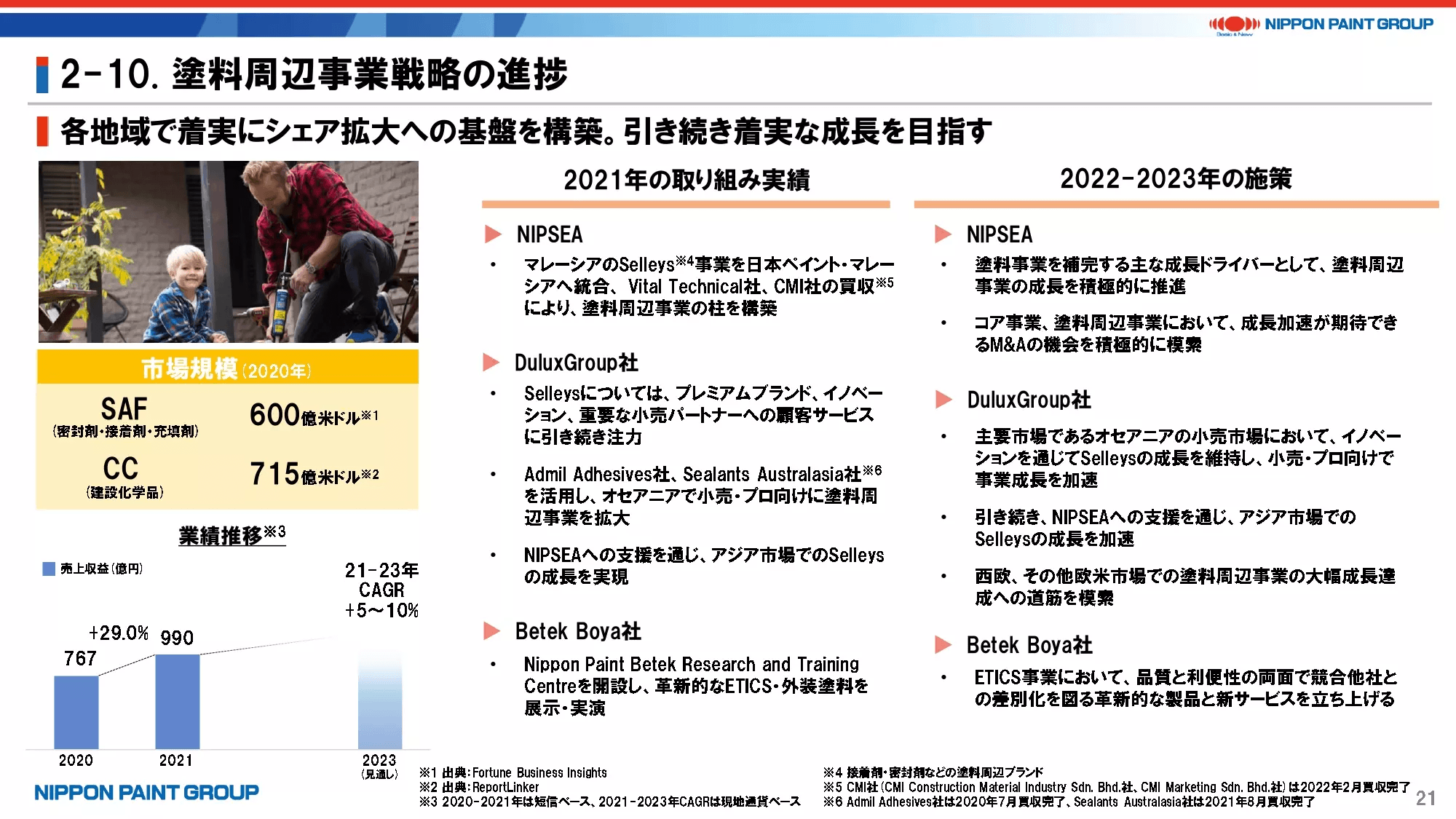

17. 塗料周辺事業戦略の進捗

最後に、塗料周辺事業の進展です。

グローバルにはSAF(密封剤・接着剤・充填剤)、CC(建設化学品)ともに巨大な市場であるほか、塗料と同様に、建築需要に伴う市場成長が見込まれ、設備投資の少ないブランドビジネスであり、塗料の販売網とも共通事項が多いことから、非常に有望な市場と考えています。

塗料周辺事業もゼロから始めているわけではなく、当初はDuluxGroup社の買収に伴い、「Selleys」という非常に高収益な接着剤ブランドを取得したことからスタートしています。それをNIPSEAのアジア販売網で展開することで、それまで赤字だったアジア事業が黒字転換するなど、さまざまな経験を積み上げてきました。

こうした経験を踏まえ、2021年3月にマレーシアのVital Technical社の買収に至り、こちらも買収後に業績を大幅に伸ばしています。また、Betek Boya社では従来建材事業を手掛けており、高い市場シェアと高いマージンを有しています。今般のCromology社、JUB社の買収に伴い、Betek Boya社のETICS(断熱材)などを欧州で展開できないか検討しています。

ポイントは、こうした動きにホールディングス(NPHD)は直接関与せず、パートナー会社同士でお互いの力をレバレッジし、貪欲に成長を追求することが、当社のモデルによって実現している点です。

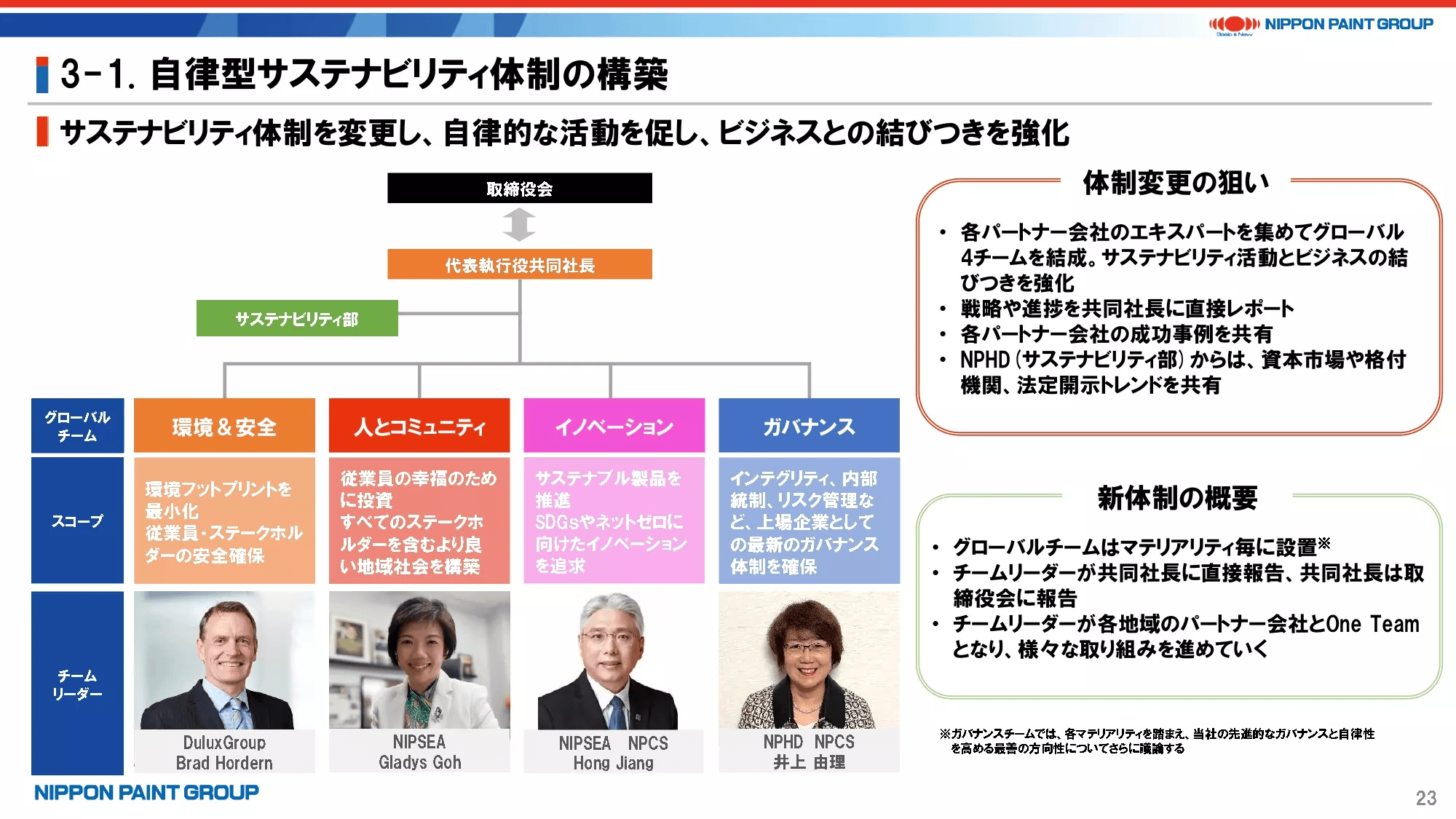

18. 自律型サステナビリティ体制の構築

続いて、サステナビリティ戦略についてご説明いたします。

2022年よりサステナビリティ体制を一新し、本社主導ではなく、サステナビリティとビジネスとの結び付きをよりいっそう強化する自律的なチーム構成に変更しました。代表執行役共同社長の直下に、マテリアリティをベースとした4つのグローバルチームを構成し、4人のビジネスリーダーが中心となりながら、グローバルで取り組みを進めています。

サステナビリティに関するガバナンスの観点では、各リーダーは共同社長に向けてダイレクトにレポートし、共同社長はその進捗や提案を取締役会に随時報告することで、取締役会がサステナビリティを監督しています。

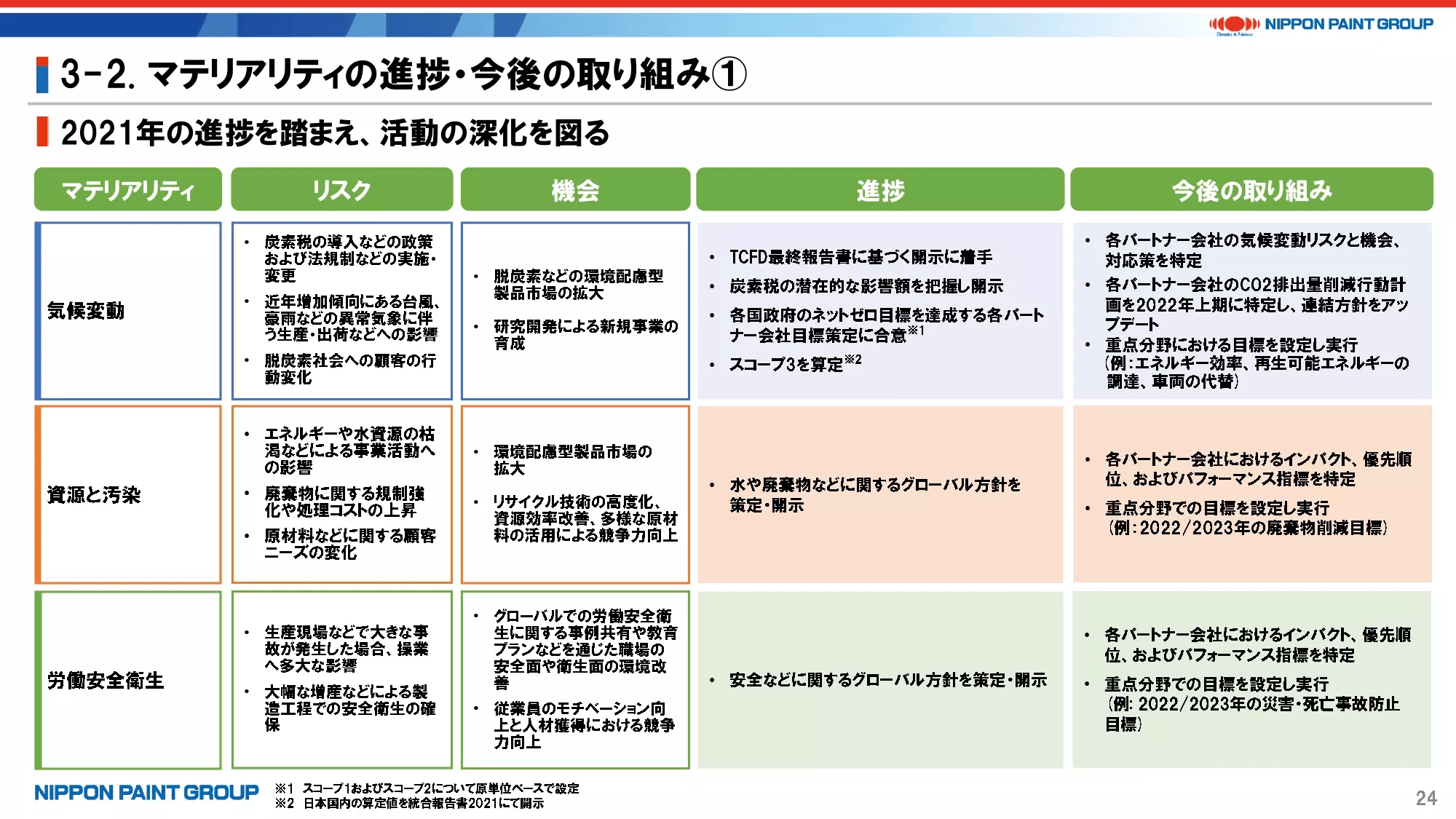

19. マテリアリティの進捗・今後の取り組み①

ここから2枚のスライドで、マテリアリティごとの進捗をご説明いたします。

2020年にマテリアリティを特定し、2021年の統合報告書でマテリアリティごとのリスクと機会をそれぞれ提示し、それらに基づいて活動を進めてきました。

「気候変動」については、2021年にTCFD最終報告書に基づく開示に着手し、CO2排出ネットゼロに向けたパートナー各社の目標策定に合意しました。具体的な取り組みについては後ほどご紹介しますが、再生可能エネルギーの活用なども開始しています。

「資源と汚染」、「労働安全衛生」に関しては、当ページの記載をご確認ください。

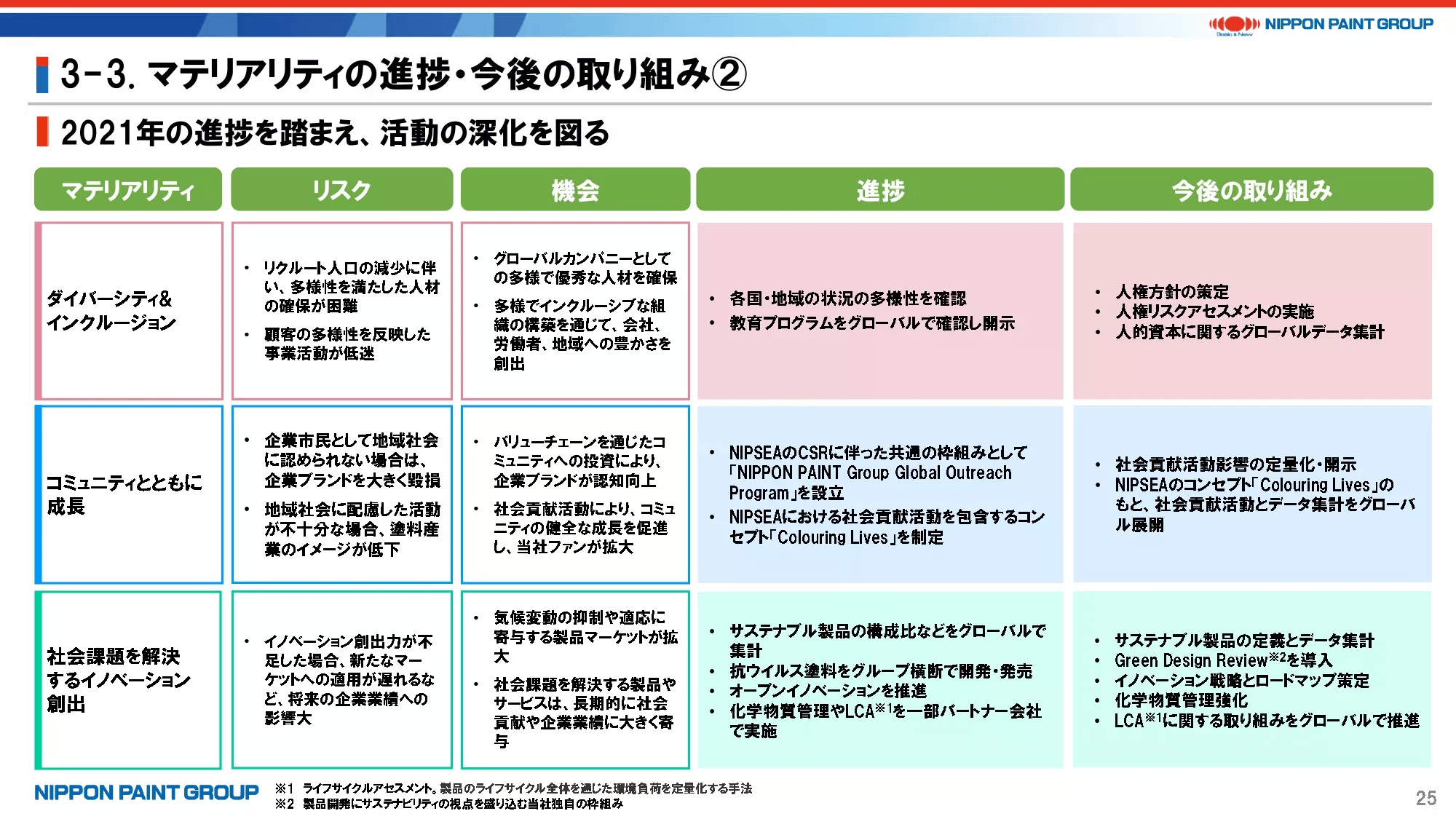

20. マテリアリティの進捗・今後の取り組み②

「ダイバーシティ&インクルージョン」では、各国・地域の状況を共有しながら、人権方針の策定や人権リスクアセスメントの実施などの必要性を認識しました。2022年以降はその実行フェーズとなります。また、法定開示化の動きも見られる人的資本は、関連するデータ収集などの取り組みを進めていきます。

「コミュニティとともに成長」では、ビジネスとの結び付きをより明確にすることを視野に、社会貢献活動の定量化と開示を実施しました。2022年以降も活動をブラッシュアップしていく計画です。

「社会課題を解決するイノベーション創出」の一例としては、抗ウイルス塗料をグループ横断で開発・販売してきました。化学物質管理の強化やライフサイクルアセスメント(LCA)など、社会的関心が高まっている分野についての取り組みを強化していきます。

21. CO2排出ネットゼロに関する取り組みの具体化

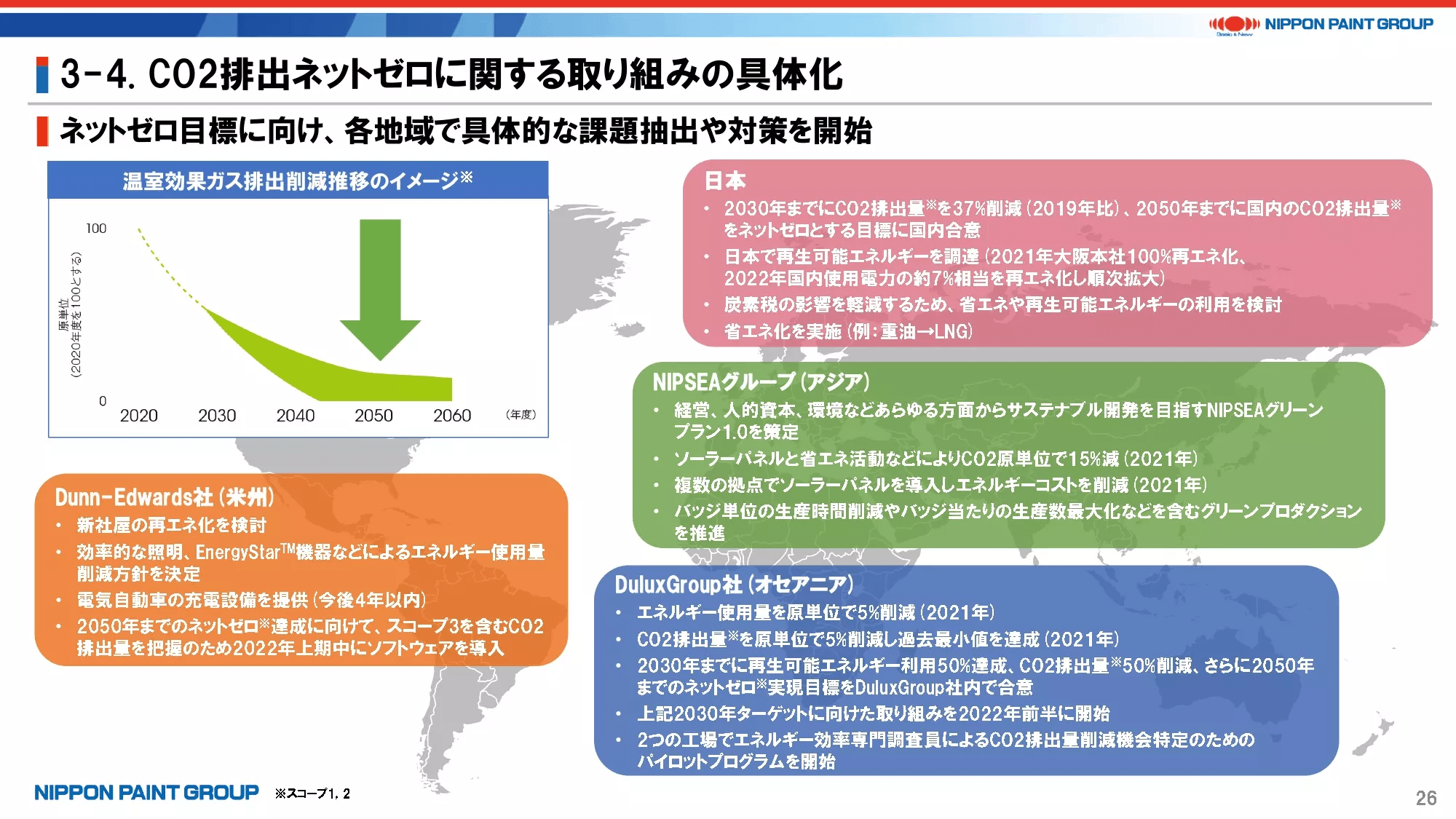

具体的な取り組みを2つご紹介いたします。

1つ目は、CO2排出ネットゼロに向けた取り組みです。各地域の特性を尊重しながら、それぞれの取り組みを共有し、ベストプラクティスから学びつつ、グループ全体で活動を進めていきます。

例えばNIPSEAグループでは、ソーラーパネルの設置をはじめ、再生可能エネルギーの活用と省エネルギー活動などにより、2021年のCO2排出を原単位で15%削減しています。

DuluxGroup社では、2050年にネットゼロ実現、その中間目標として2030年までに再生可能エネルギー活用50%達成とCO2排出50%削減を独自目標としてそれぞれ掲げ、目標達成に向けた取り組みを進めています。

Dunn-Edwards社では、新社屋の建築に際して再生可能エネルギー化を検討しています。

日本では、2021年に再生可能エネルギーの調達を開始し、大阪本社ではすでに100%を達成しています。

22. イノベーションの成功事例

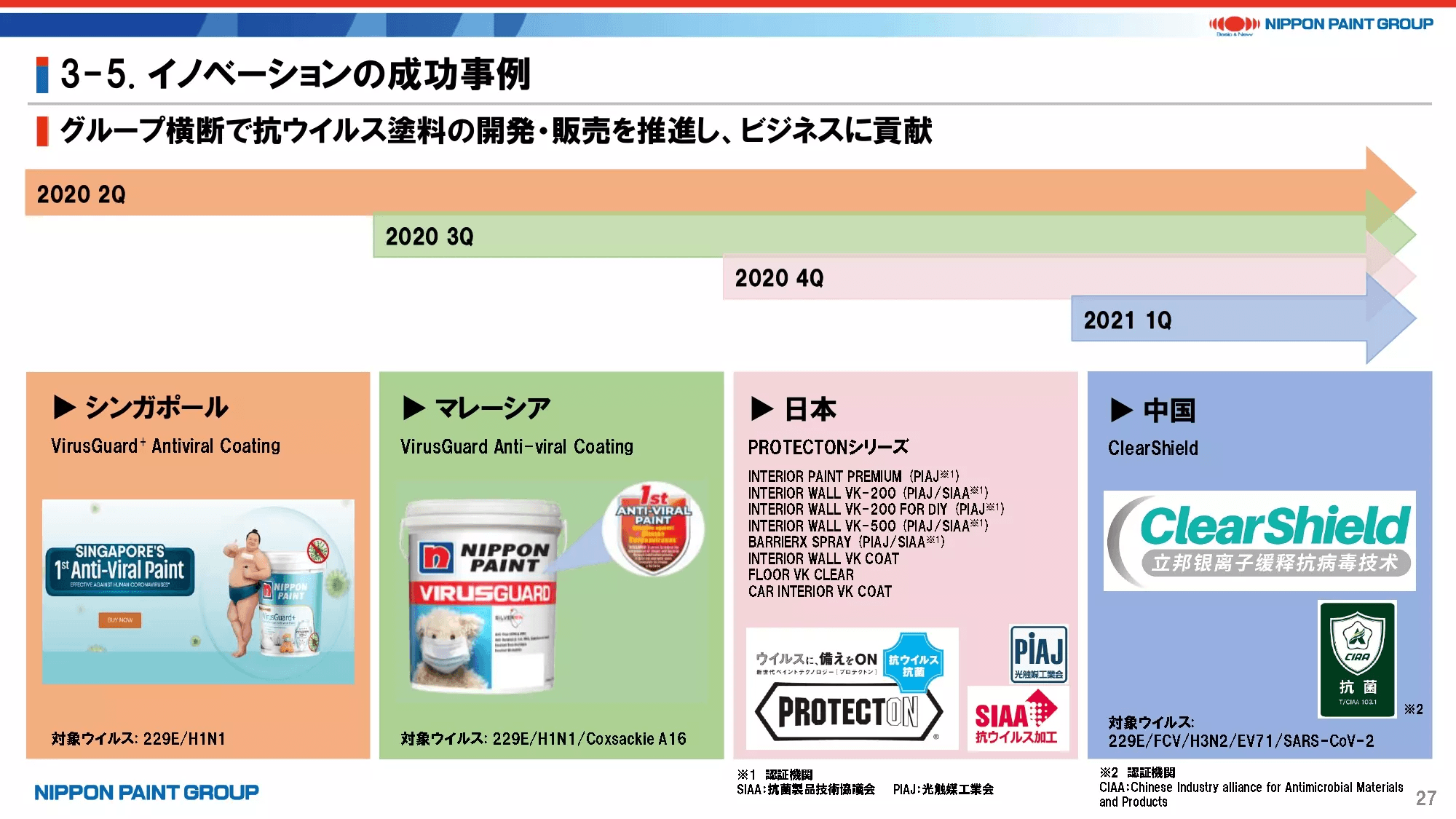

2つ目は、イノベーションの事例です。

2020年以降、NIPSEAグループの各国と日本で抗ウイルス塗料を次々と販売開始しています。

今後もグループ全体で、社会が抱えるさまざまな課題の解決に寄与する製品を開発・販売していきます。

23. M&A戦略

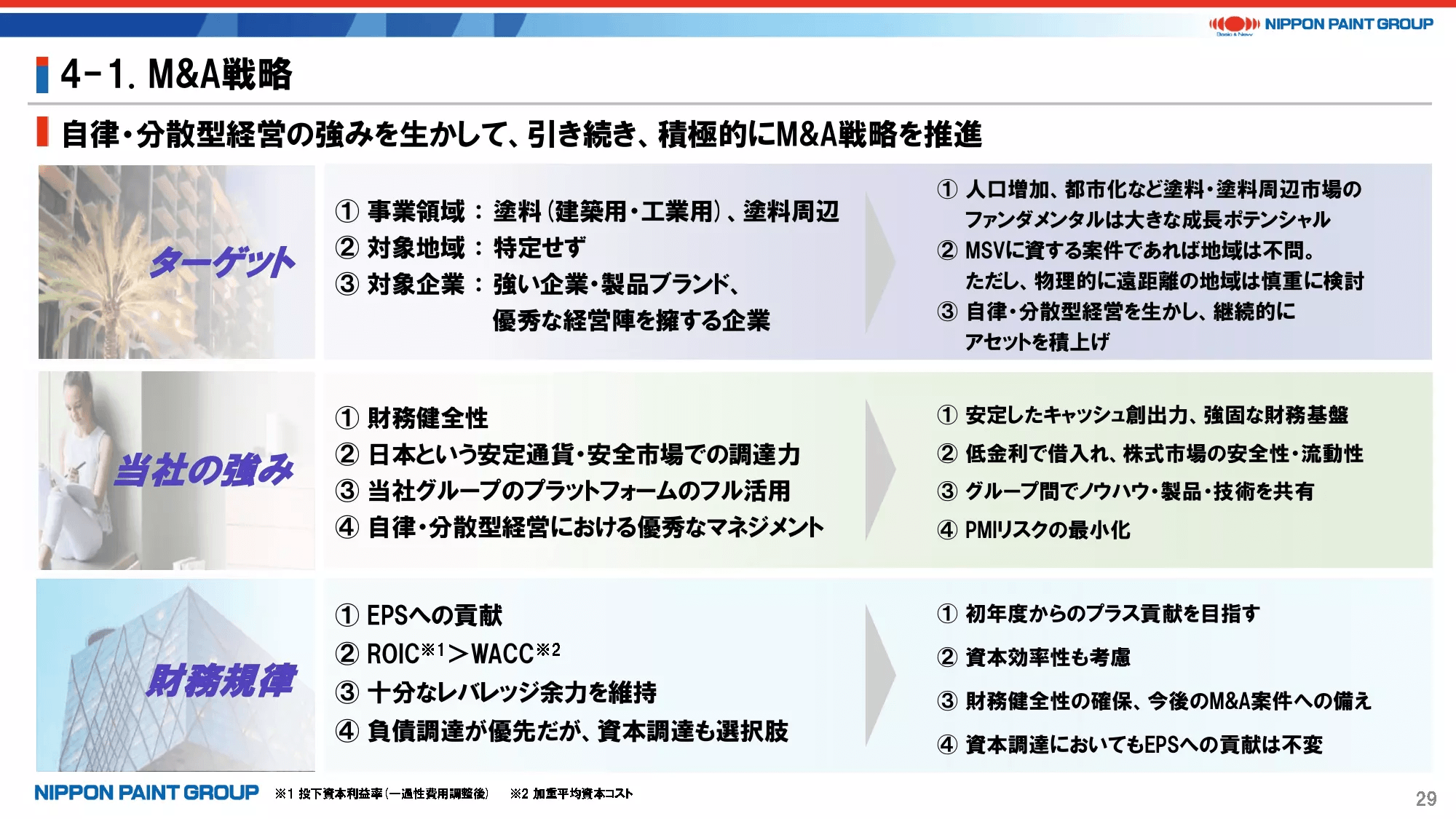

次に、M&A戦略についてご説明いたします。

すでにご案内の通り、具体的なターゲットや地域を申し上げることはできませんが、ポイントは業態や地域にとらわれず、MSVに資する、特にEPS貢献が初年度から見込まれ、適切なリスク・リターンが得られる点を重視していることに従来から変更はありません。

また、先ほども申し上げた通り、当社のモデルは世界標準化や共通のコスト・カット・プログラムに基づくものではなく、まずは持続的にEPS貢献の見込める優良な会社に当社傘下へ入ってもらい、グローバルなパートナー各社との協業やファイナンス面でのサポートを促しながら、自律的な成長を追求してもらうものです。ローカル色の強い塗料・周辺事業において、当社はこのモデルこそが中長期的な価値創造につながると考えています。

こうした当社の考え方を示す事例を、次ページ以降にまとめていますが、比較的自明の内容になるため、説明は割愛いたします。なお、2ページ目の塗料周辺事業に関しては、これまで開示していなかったM&A案件をいくつか記載しています。金額的には非常に小さいものの、こうしたM&Aを通じて塗料周辺分野で知見を蓄積しています。

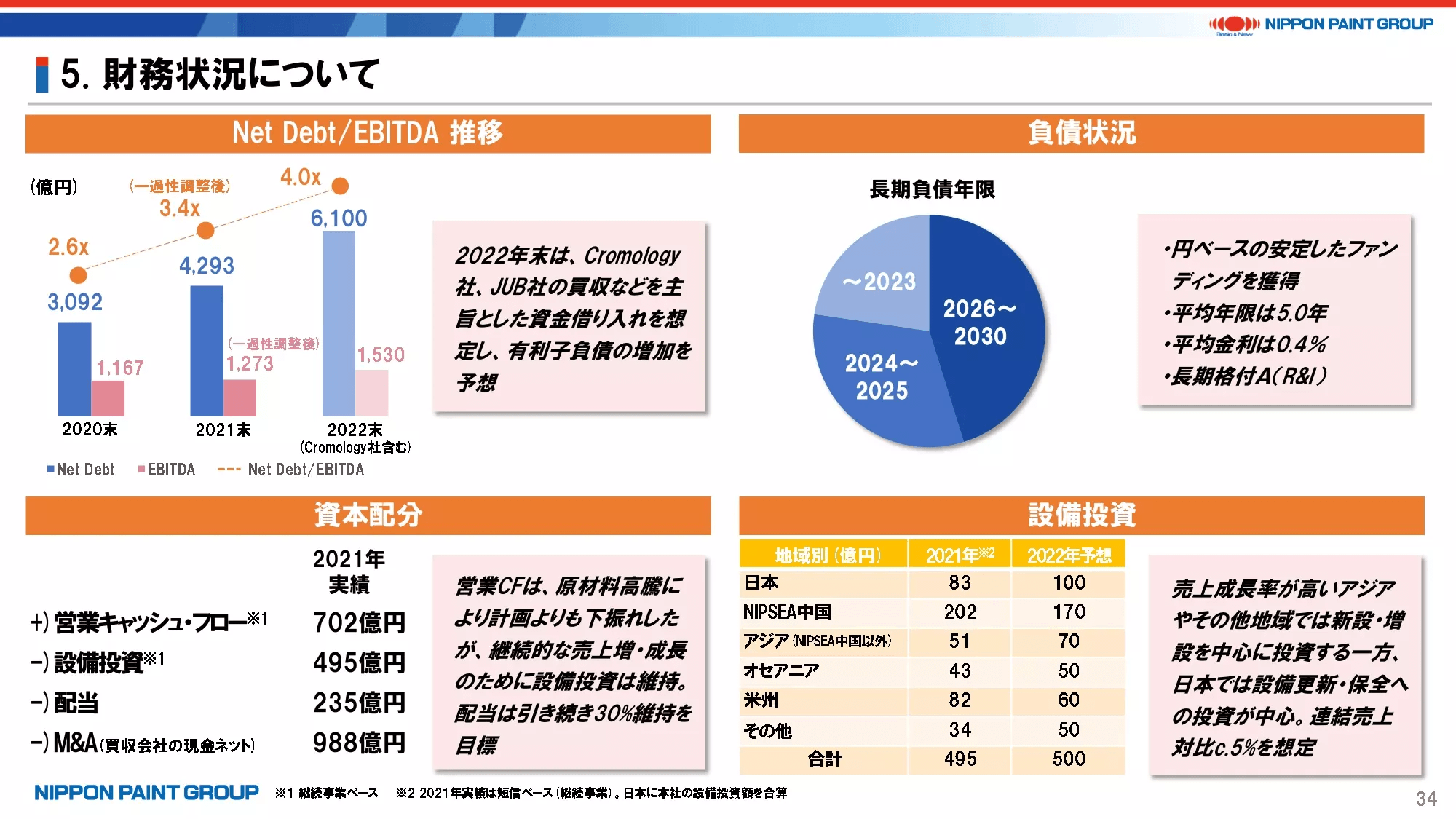

24. 財務状況について

当ページで、財務計画についてご説明いたします。

財務レバレッジは、Cromology社のクロージング前に当たる2021年末時点でNet Debt/EBITDAは3.4倍、2022年末では現時点での想定で約4倍となる見通しです。

負債状況については、基本的に資金は全て円ベースでファンディングしており、平均年限は5年、平均金利は税引前で0.4%と、極めて安定的な負債構成となっています。

従前申し上げている通り、塗料事業の特性に鑑み、一般的な化学業界よりは会社の安全性を損なうことなく高いレバレッジが可能と考えており、金融機関や格付会社の理解を得ながら、特にレバレッジの上限を定めることなく、2023年以降の成長を見据え、引き続き有意なM&Aには積極的に打って出たいと考えています。

その上で、2021年の営業キャッシュ・フローは、マージンの低下や原材料の安定調達に伴う運転資本の増加などを背景にやや厳しい状況となりましたが、2022年はキャッシュ・コンバージョン・サイクル(CCC)の見直しを各地で進めていく方針です。

設備投資は、そもそも塗料業界ではあまり大きく膨らむことはなく、基本的に老朽化投資が中心の日本を除いて、アジア・中国などにおいて能力増強投資を中心に、将来の成長につながる投資をしっかり取捨選択しながら実施していきます。なお、2022年のその他には、Cromology社も含めており、50億円の大半がCromology社向けとなっています。

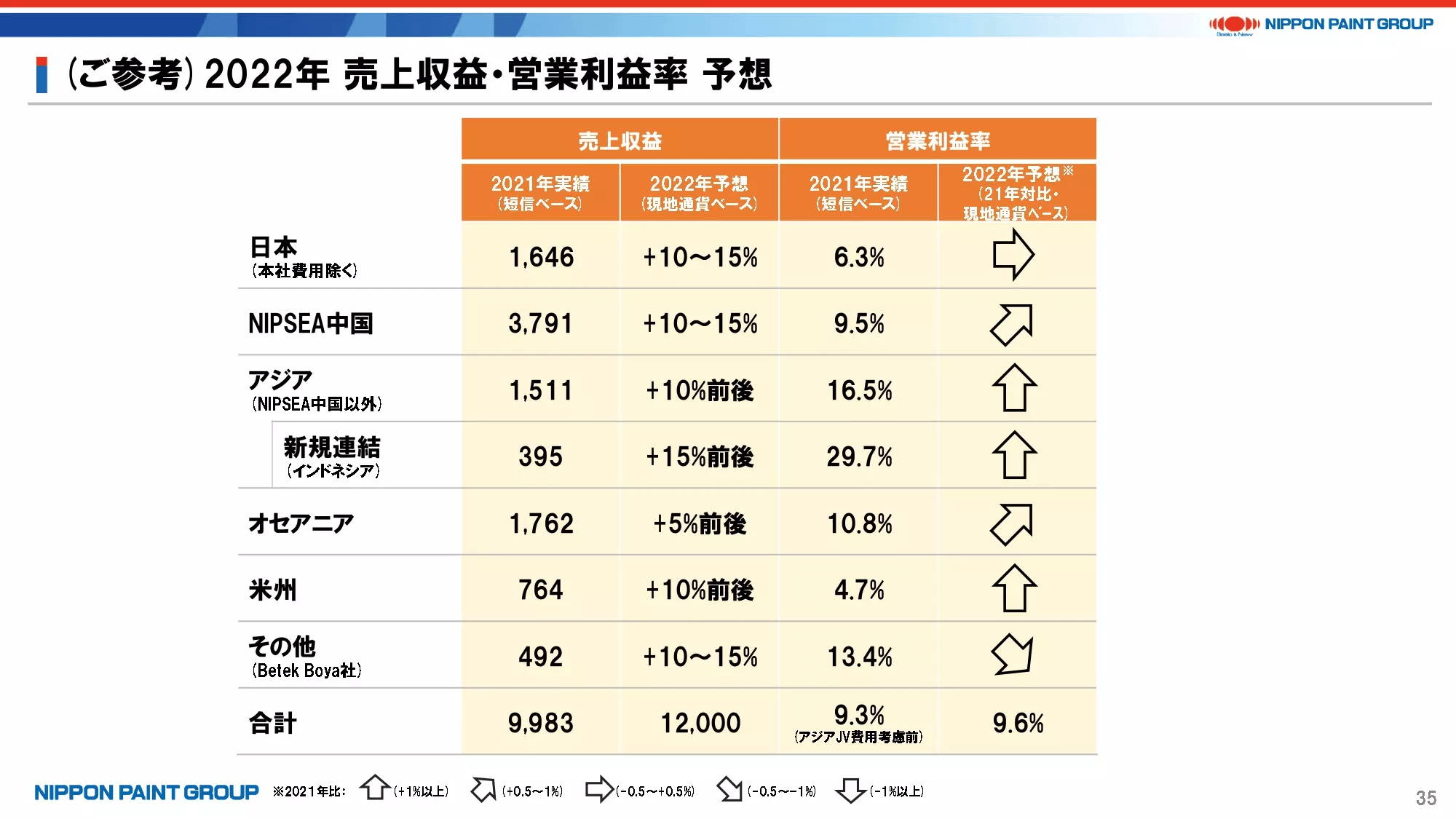

25. (ご参考)2022年売上収益・営業利益率予想

当ページも投資家の皆様からのご要望にお応えしたもので、2022年における地域別の利益率イメージです。ご参考にしていただければ幸いです。

26. おわりに

最後に、改めて本日お伝えしたい点をまとめています。すなわち、

- 中計売上目標は1年前倒し達成。利益目標は変更せず。引き続き、売上成長とマージン改善による達成を目指す

- 日本ペイントは、MSVを唯一のミッションとする、ユニークな日本発のアセット・アセンブラーとして、飽くなき成長を追求する

特に2点目のアセット・アセンブラーとしての方針、すなわち、本日申し上げてきた通り、ローカル事業の特性やパートナー会社の自律性を重んじるとともに、小さな本社からは官僚組織を排除し、塗料・周辺事業という成長市場に特化した優良な会社・人材・ブランドをM&Aを通じて積み上げる、などの方針を徹底することで、リスクを抑えながらの継続的な利益成長、ひいてはMSVを徹底的に実現できるよう頑張っていきますので、引き続きよろしくお願いいたします。

以上、ご清聴ありがとうございました。