文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2022年度第2四半期決算の概要について、ご説明いたします。

2. 2022年第2四半期の決算概況

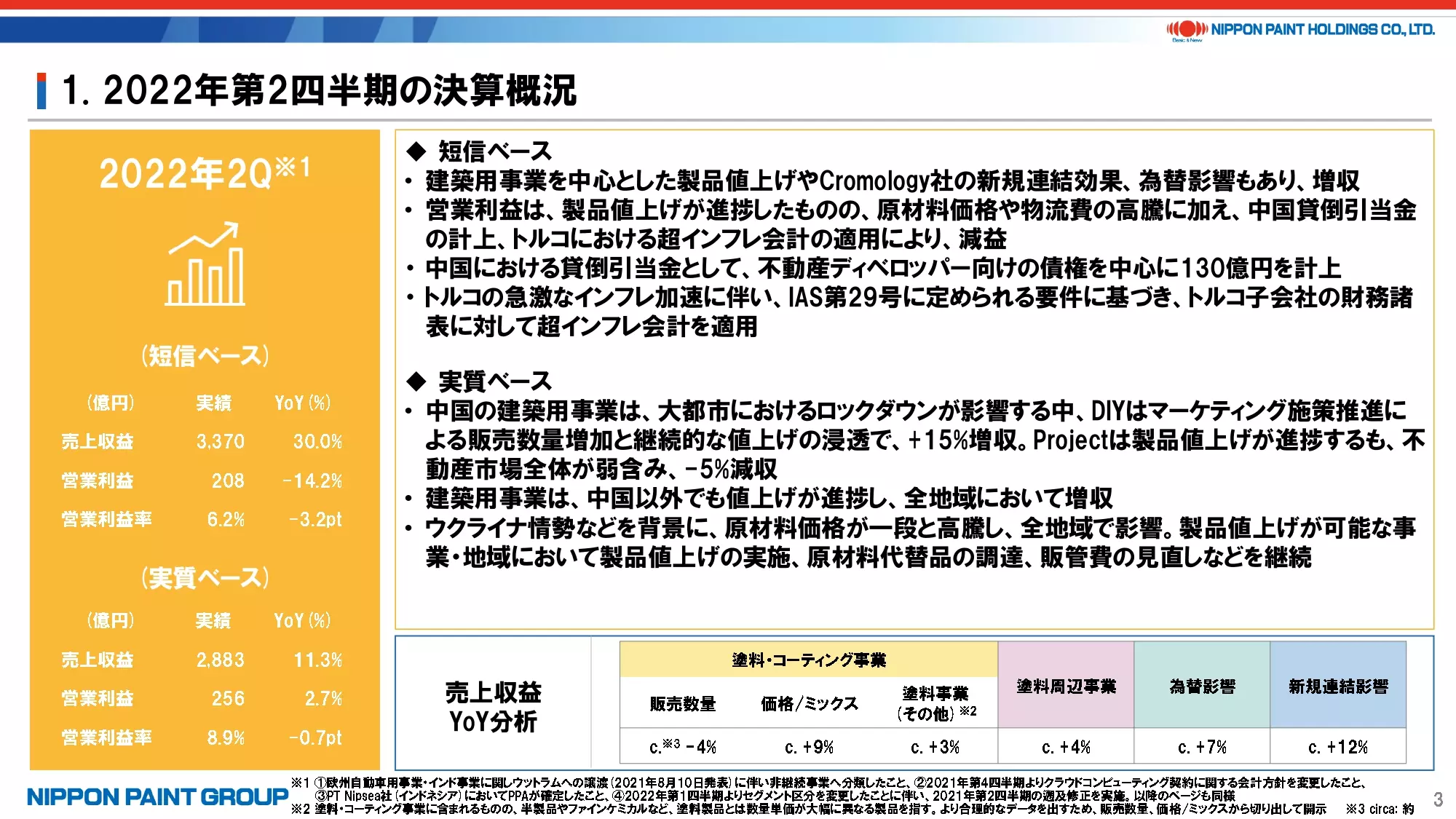

まずは、2022年度第2四半期の決算概況です。

短信ベースでは、売上収益は前年同期比30%増の3,370億円となり、第1四半期に続いて大幅な増収、営業利益は残念ながら14%の減益となりました。売上収益は、Cromology社の新規連結、為替の円安要因に加え、価格/ミックスの増加が販売数量の減少を補い、塗料周辺事業などと併せて増収となりました。営業利益は、4-6月に中国においてロックダウンが事業に与えた影響に加え、5月にお知らせした主に中国ディベロッパー向け債権に対する貸倒引当金を130億円計上したことなどを要因として、為替や新規連結のプラス要因があったものの、減益となりました。

一方、実質ベースでは、新規連結、為替、一過性費用など除いた既存事業は11%の増収、2.7%の増益となり、底堅さを示すことができました。

実質ベースの営業利益率は約9%と、前年同期との比較では若干低下しました。また、中国でのコロナ影響に加え、後ほどご説明しますが、トルコにおける超インフレ会計の適用などにより、第1四半期との比較では横ばいとなり、当初想定ほどの改善は見られませんでした。ただし、これらの想定外の事態を踏まえても、事業をしっかり伸ばせていることから、当社グループのレジリエンス(回復力)を改めて認識するところであり、引き続き第3四半期以降も製品値上げや販管費の抑制を実施しながら、マージンの改善に努めていきます。

3. 2022年通期業績予想の概況

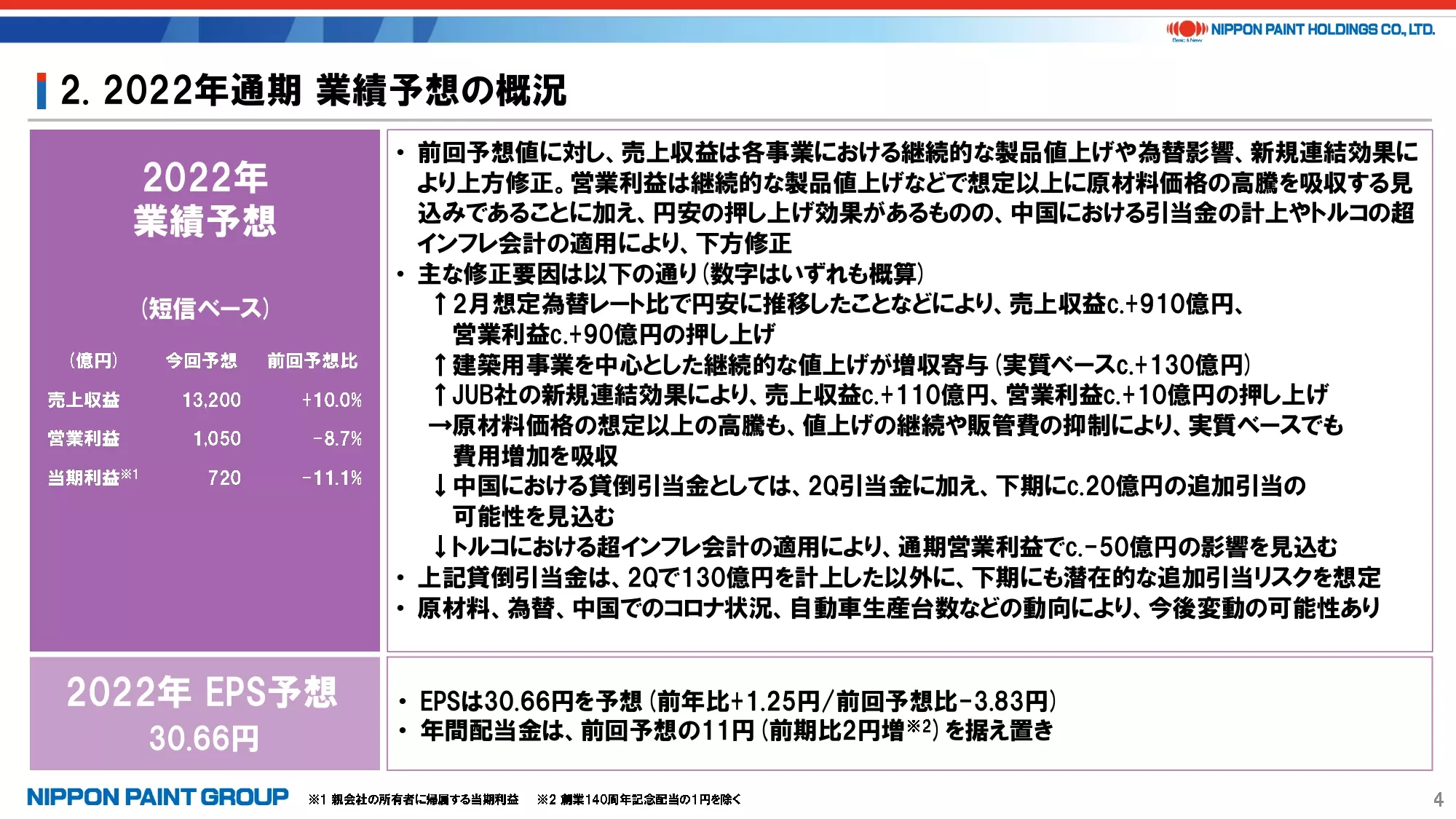

2022年2月に公表した業績予想の修正について、ご説明いたします。

売上収益について当初見込みと比較すると、事業成長で約130億円の上振れ、当初未確定だったJUB社の新規連結は7ヵ月分で約110億円、トルコにおける超インフレ会計は現時点の概算で通年約50億円のプラス、為替の円安効果で900億円強となり、1兆3,200億円へ10%上方修正しました。

営業利益については、既存事業分は実額でほぼ想定通りとなりました。したがって、当初よりは売上収益が増える分、コスト増を吸収するため損益への影響はありませんが、若干のマージン低下を見込んでいます。為替は約90億円のプラス、JUB社の新規連結は約10億円のプラス、貸倒引当金は第2四半期に計上した130億円に加え、多少の追加がある可能性を見込んで合計150億円程度のマイナス、トルコにおける超インフレ会計の影響は通年で50億円程度のマイナスとなり、結果として残念ながら当初1,150億円より100億円の減額となる1,050億円へと下方修正しました。

5月時点からの比較では、①中国における引当金の見通しがある程度クリアになったこと、②為替影響も当然変化し得るものの、残り半年となった現段階の見通しとしたこと、③原材料価格の上昇もある程度収まり、下期の水準が見えてきたこと、④5月末でJUB社のクロージングが確認できたこと、などが挙げられます。さらには、⑤5月時点では非常に不透明のあった中国におけるロックダウンの状況についても、依然予断を許さないものの、ある程度の前提は置けるようになったこと、⑥5月時点では必ずしも想定していなかったものの、トルコにおいて超インフレ会計を新規適用したこと、を背景に今回のガイダンスに至ったとご理解ください。

なお、為替やインフレなどの外的要因、コロナ影響などの不確定な要素が引き続き多い中での想定であるため、今後前提が大きく変化した場合には、開示修正基準にとらわれず、なるべく前広に皆様へお知らせいたします。

4. 原材料市況・当社状況

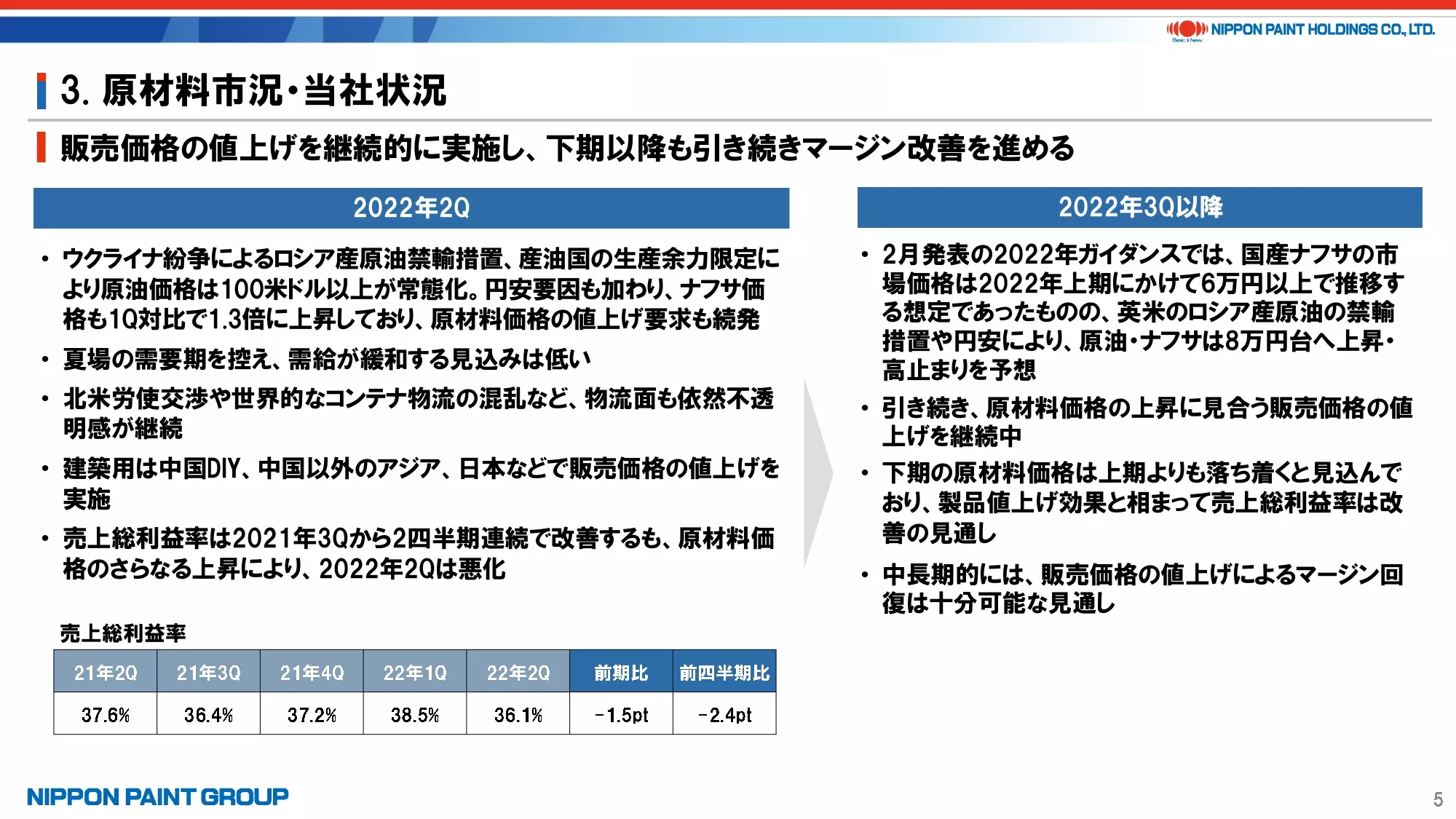

原材料市況については、説明資料をご覧ください。

第2四半期においては、ウクライナ情勢の長期化や消費者心理の冷え込み、中国におけるロックダウンの影響などがあったため、製品値上げなどは継続したものの、マージンの改善は当初想定ほど進みませんでした。しかしながら、各エリアで市場シェアの向上を含めてしっかりと成長することができており、下期において想定通りに原材料市況が落ち着けば、マージンの改善は可能と考えています。

なお、当社としては原材料価格が下期に下落する想定は置いていないため、仮に下落すればさらにマージン改善が進む可能性があります。

5. 主要セグメントの決算概況

主要セグメントの概況についてまとめています。詳細はP14以降の補足資料をご確認ください。

補足としては、日本の営業利益22億円は日本ペイントコーポレートソリューションズ(NPCS)の費用控除後となり、前年と同じ比較をするために約12億円の追加配賦を戻せば約34億円(営業利益率7.4%)となり、前年同期の約28億円(同6.4%)、第1四半期の約16億円(同3.8%)と比べて改善傾向にあります。

Nipsea中国は為替が円安に振れていることから、実質ベースで見た場合に全体で+2.8%であるものの、全体の8割を占める汎用は+7.1%の成長、このうちDIYが+15%、Projectが-5%でした。自動車用、工業用などはロックダウンの影響が非常に大きく、全体に占める割合は低いものの、それぞれ-12%、-24%と2桁減収となりました。

Nipsea中国以外のアジアにおいては、インドネシア、トルコを含めて各地で健闘しました。数字的にはトルコはインフレの影響により少し成長が大きく見えますが、「たられば」をあまり言いたくないものの、超インフレ会計の適用に伴う利益面のマイナスがなければ、短信ベース、実質ベースともに増益を確保することができたと考えています。

DuluxGroup社の豪州、ニュージーランドについては、非常に安定した成長を続けており、製品値上げも順調に進捗しています。Cromology社は欧州における消費者心理の冷え込みが懸念材料としてあるものの、初年度の一過性費用控除後50億円程度の営業利益貢献は必達としながら、製品値上げや費用縮減を徹底して進めています。JUB社の買収も非常にスムーズに完了し、DuluxGroup社やCromology社だけでなく、トルコのBetek Boya社とも新たな協働が開始されていることは頼もしいです。

米州についても、自動車用が若干改善したほか、汎用のDunn-Edwardsが米国市場の先行き不透明感が増す中、第2四半期においても引き続き増収を達成しました。なお、Dunn-Edwardsの本社等売却益の約18億円が短信ベースには含まれていることを、併せてお伝えいたします。

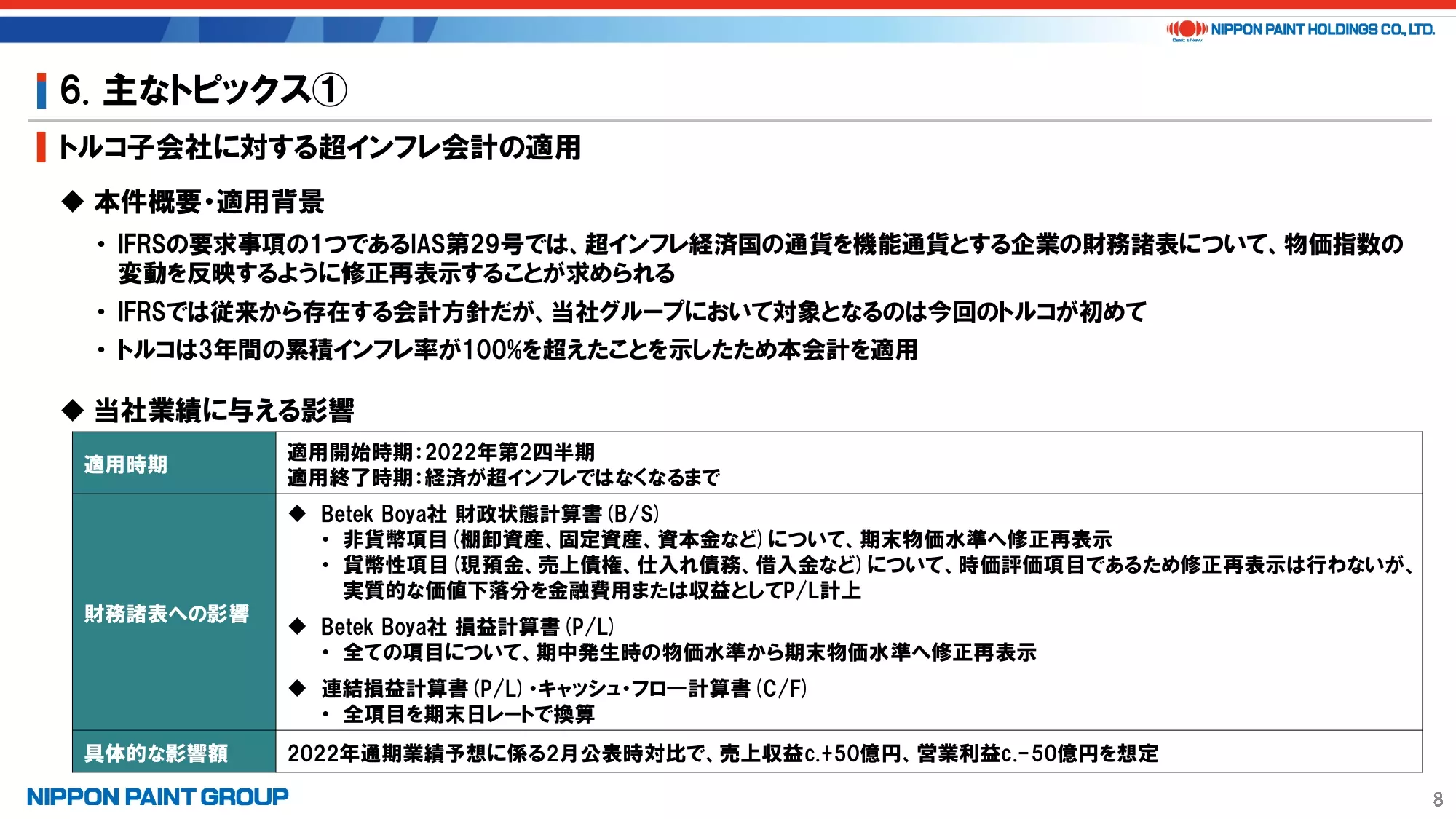

6. 主なトピックス①

このページでは、トルコにおいて3年間の累積インフレ率が100%を超えたことから、今期より適用対象となった超インフレ会計についてのご報告です。

会計基準自体は新しいものではなく、これまでもアルゼンチンやイラン、スーダンなどの国で適用となるケースはあったものの、当社では初めて適用するほか、Betek Boya社は当社における買収の成功事例であることから、少し詳しくご説明しています。

ポイントとしては、損益計算書(P/L)、財政状態計算書(B/S)項目を現地の物価指数の変動に合わせて修正することが求められるため、売上収益は物価調整分だけ増額となります。一方で、原材料や在庫は売上が立つまで長めの保有となるのが通常であり、調整上昇幅がさらに上昇するため、固定資産の調整やその他費用項目の修正と併せて、利益への圧迫要因となります。

貨幣価値や非貨幣価値が超インフレ下で下落するリスクは理解するものの、例えば原材料価格の上昇を見越して前倒しで積んだものも修正されてしまうため、現地経営の感覚と会計にやや乖離があると実感しています。ただし、今後はこうした会計原則の適用も踏まえながら、事業運営にもう一工夫していくことも必要と考えています。

トルコにおける超インフレ会計は第2四半期累計期間からの適用となり、上期では概ね、売上収益ではプラス30億円、営業利益ではマイナス33億円の影響があり、通年では売上収益でプラス50億円、営業利益ではマイナス50億円の影響を想定しています。これらは、実質ベースの数字にも含まれています。

営業外費用項目としては、正味貨幣持高にかかる損失も計上されるため、税前利益ベースではマイナス幅がもう少し大きく膨れ上がる可能性があります。

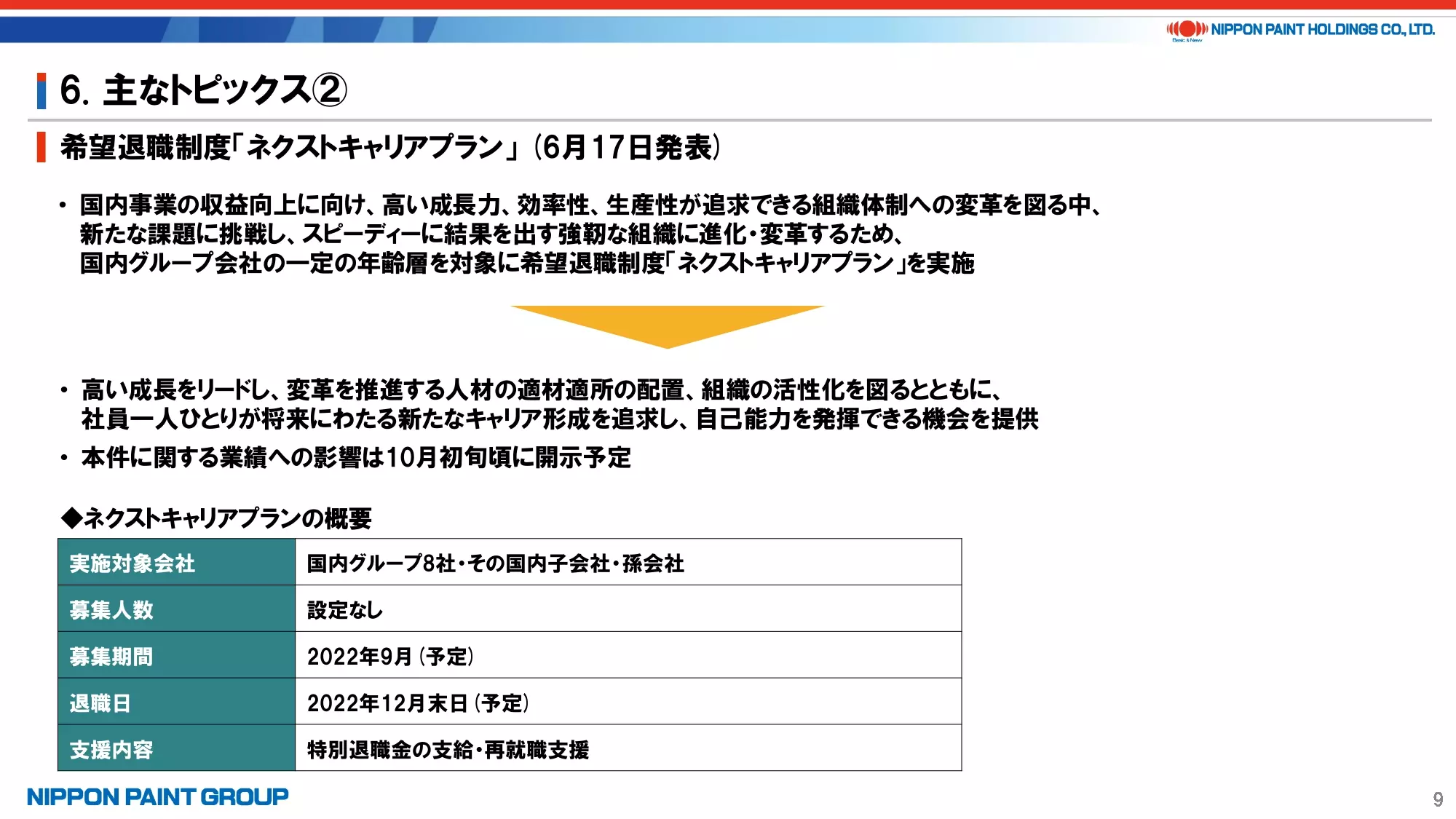

7. 主なトピックス②

「ネクストキャリアプラン」は現在進行形のため、あまり多くは語れないものの、従前ご説明している日本事業の成長力を確保するべく、あらゆる角度から事業を見直し、効率性が高く、無駄のない組織を志向する中で、一定の年齢層を対象に導入したものです。

現時点で募集人数の想定はしておらず、業績への影響は未定です。年内の実施を予定しているため、10月初旬、遅くとも11月の第3四半期決算時には業績影響についてある程度のご説明ができると考えています。

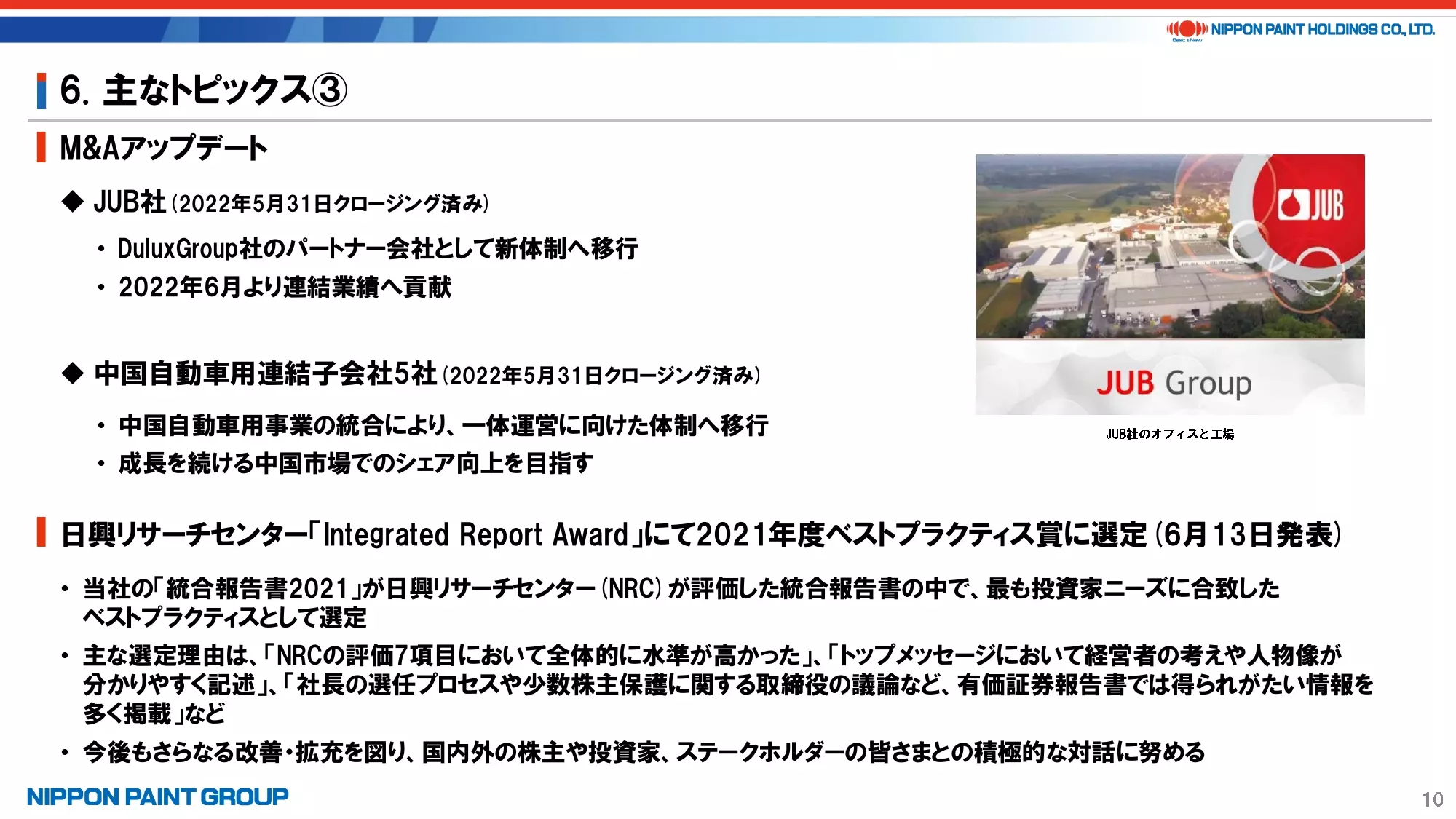

8. 主なトピックス③

JUB社の買収、中国連結子会社の完全子会社化の完了はすでに公表している通りです。例えば、中国においては、自動車OEM事業とプラスチック事業を一体運営することで、さらなる効率化を図る計画です。

2021年度版の統合報告書も非常に高いご評価を獲得しましたが、2022年度版はさらなる改善・拡充を加えながら、8月末の発行を予定していますので、ぜひご一読ください。

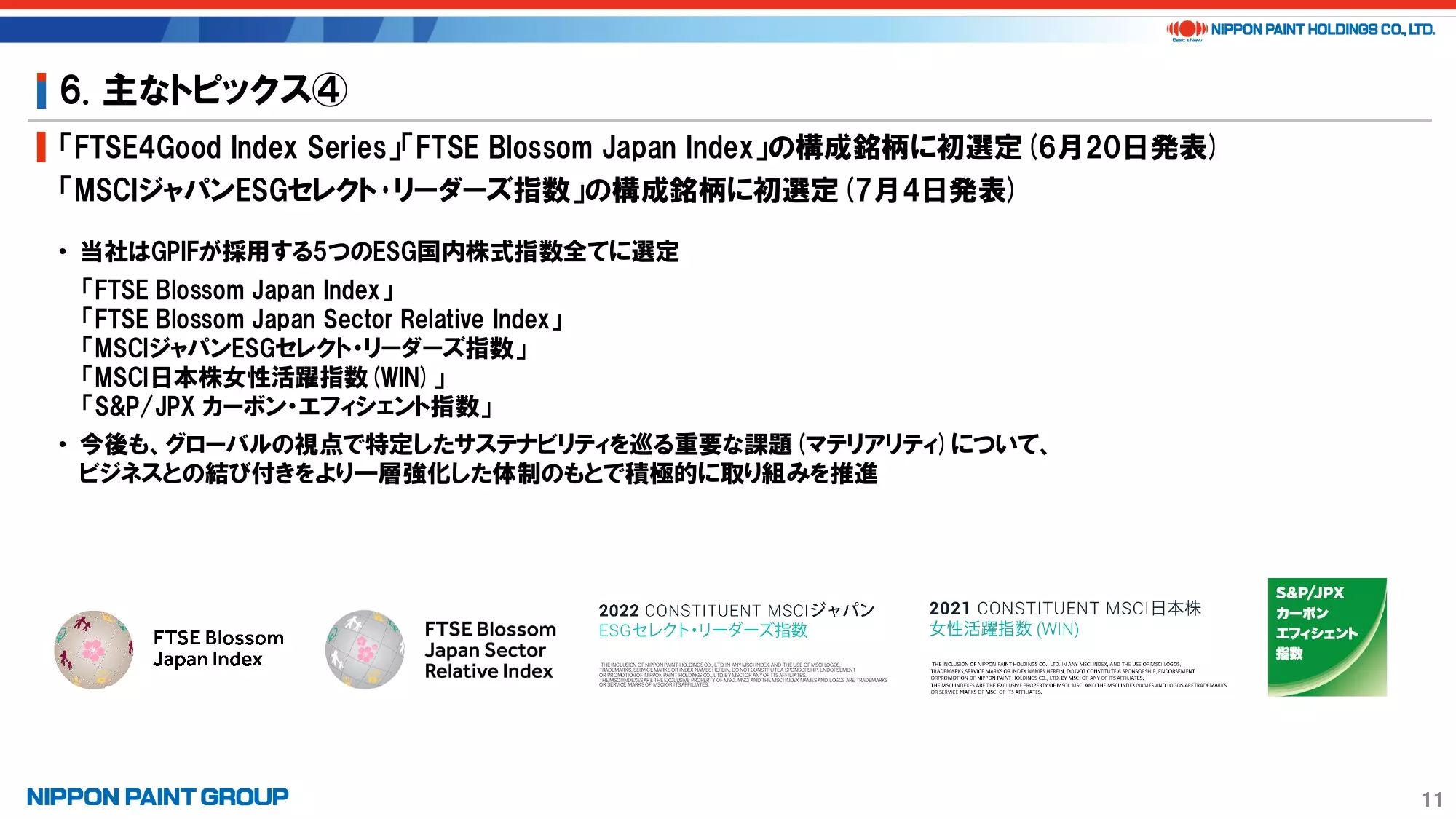

9. 主なトピックス④

ESGインデックスへの採用に関するご説明です。今後もESGを意識することで、投資家層の拡充を図っていきます。

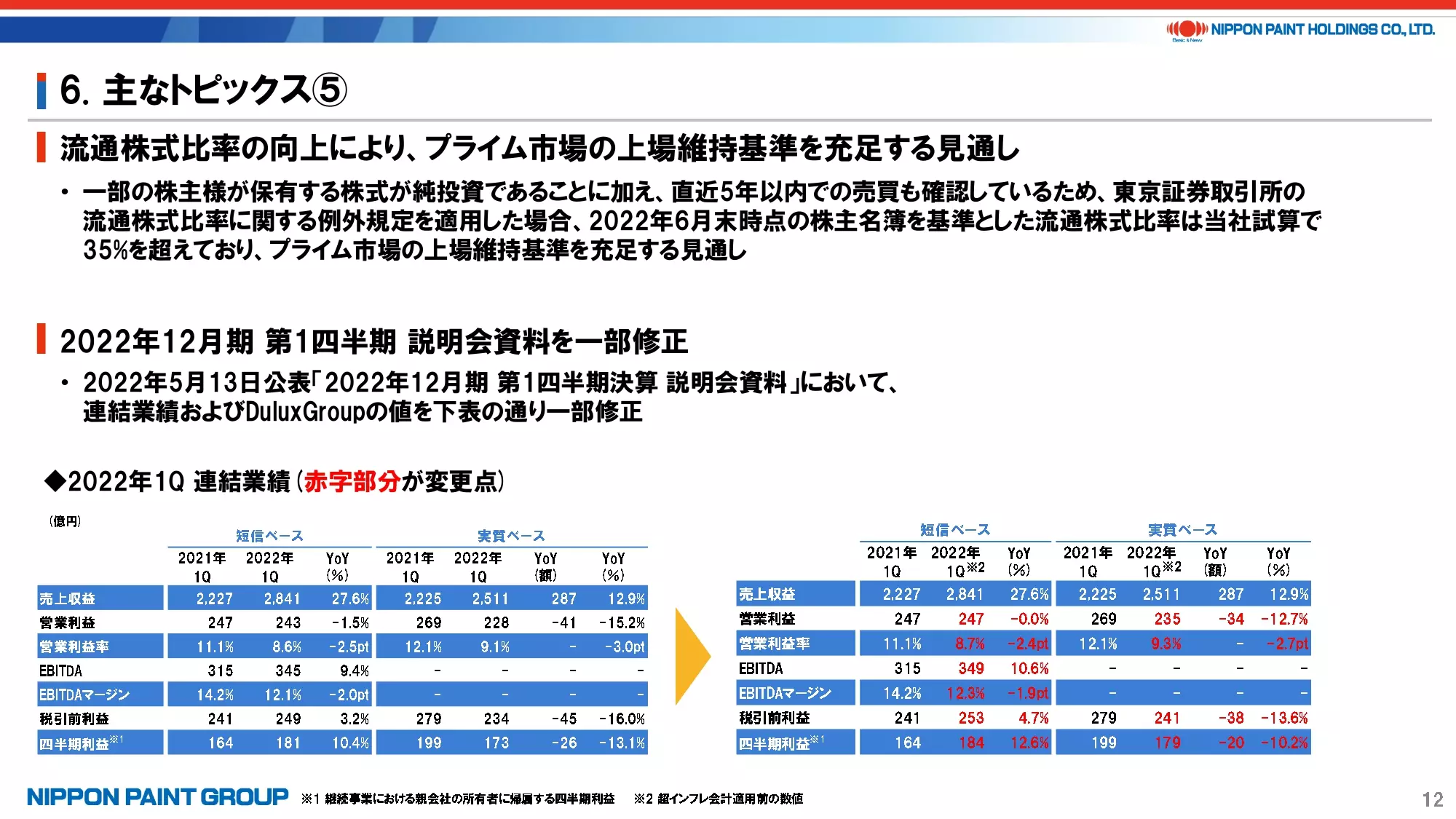

10. 主なトピックス⑤

プライム市場の上場維持基準についてのご説明です。

年初に売出しを実施しただけでは流通株式比率が約32%にとどまり、基準の35%に満たないことは従来ご説明の通りですが、当社試算では6月末に35%を超えています。最終的には年末時点での判定となりますが、ここから流通株式が減る想定をしていません。

第1四半期の決算説明会資料におけるDuluxGroup社の修正については、申し訳ありませんが、ご承知おきください。

以上、ご静聴ありがとうございました。