文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2022年度第3四半期決算の概要について、ご説明いたします。

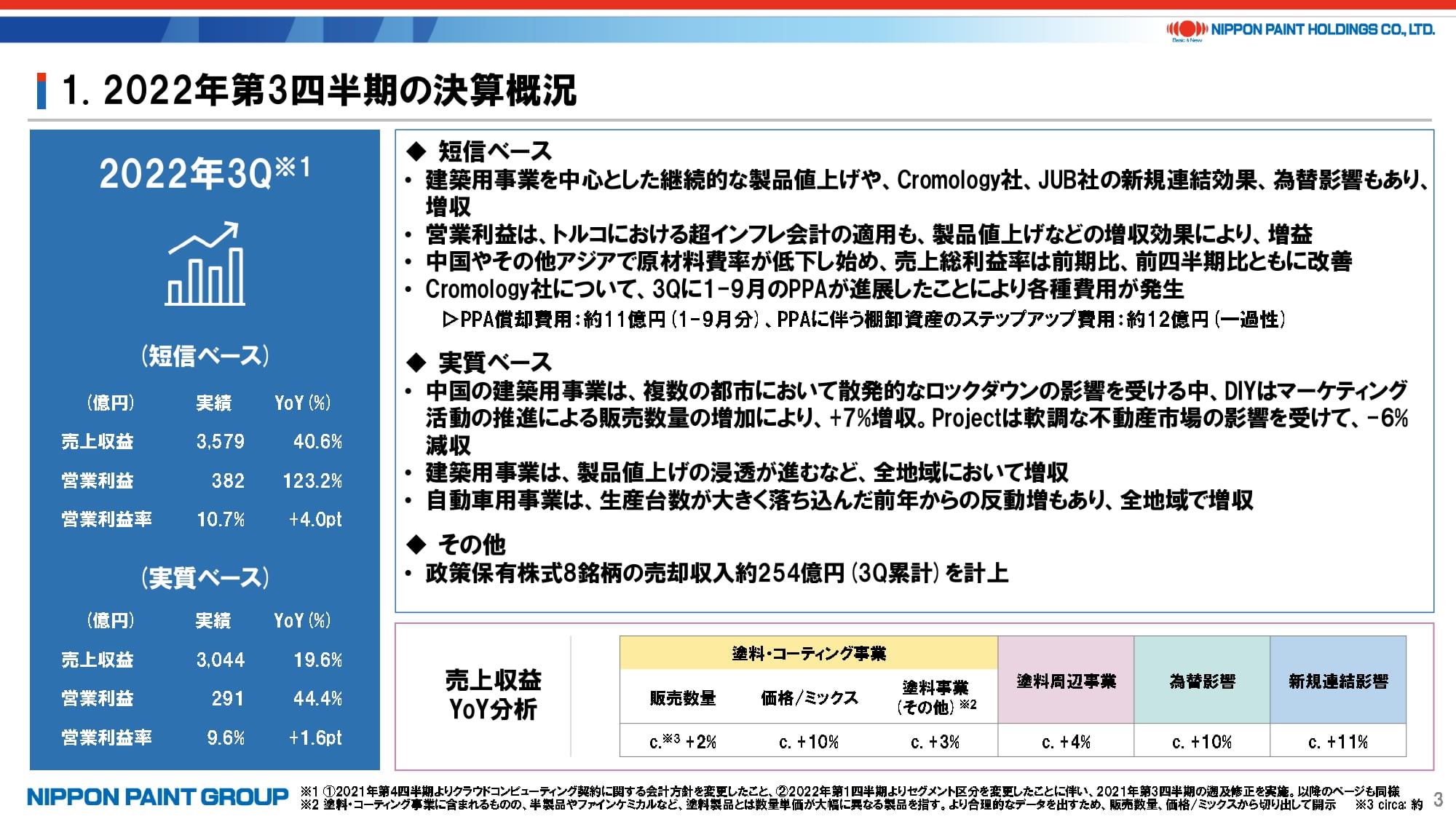

2. 2022年第3四半期の決算概況

まずは、第3四半期の決算概況です。

短信ベースでは、売上収益は前年同期比40%増の3,579億円となり、第2四半期に続いて大幅な増収、営業利益も前年同期比123%増の382億円と大幅な増益となり、四半期ベースではいずれも過去最高を記録しました。

売上収益のプラス要因は説明資料の下段にある通り、販売数量、価格/ミックス、塗料周辺事業、為替影響、新規連結影響などが全てプラスに作用しました。一方、営業利益では、製品値上げの浸透や前年第3四半期から原材料価格が大幅上昇した影響の緩和に伴い、売上総利益率が改善してきたことに加え、前期は中国において引当金を計上した一方、今期は中国において補助金を計上したなどの要因もあったため、前年同期比で大幅増益となっています。Cromology社のPPA(Purchase Price Allocation)については、後ほどご説明いたします。

新規連結影響や為替影響、一過性費用などを除いた実質ベースでも、19.6%の増収、44.4%の増益となっており、前四半期に続いて各地で改善傾向を示すことができました。建築用や工業用ともに前年同期比での改善や成長が見られたほか、中国DIYの成長率も現地通貨ベースで+7%とまずまずの結果でしたが、後ほどご説明する通り、第4四半期において厳しい状況が予想されるため、手放しでは喜べない状況です。

なお、P/L項目ではないですが、1-9月において政策保有株式8銘柄を売却し、254億円を現金化しています。

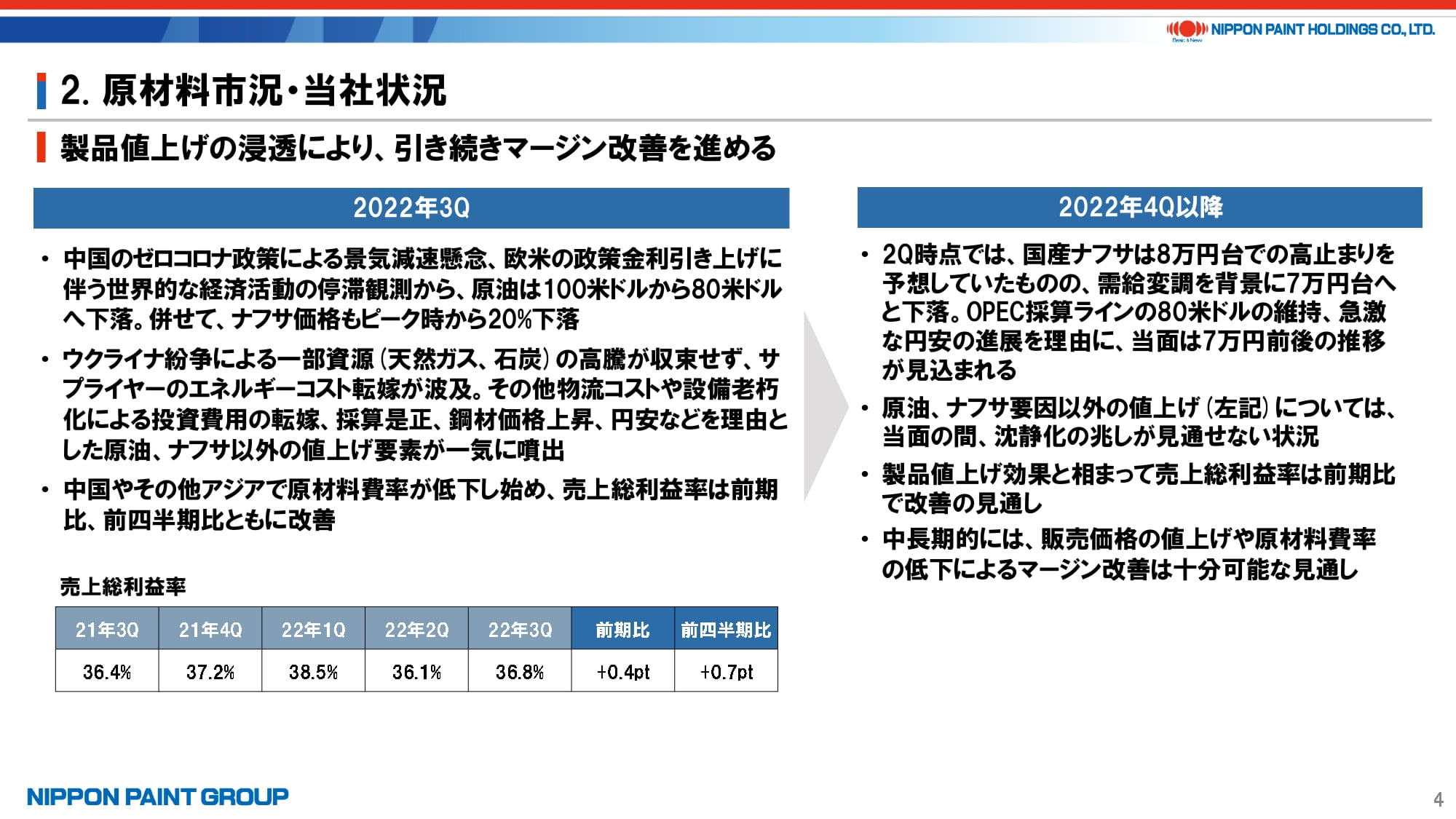

3. 原材料市況・当社状況

原材料市況については、原油価格が値下がりするなど、中国やアジアで少し落ち着いた反面、エネルギー価格の高騰や物流面などは引き続き厳しい状況です。ただし、総じて見れば、価格転嫁の進展もあり、売上総利益率は前四半期、前年同期比ともに改善することができました。

4. 主要セグメントの決算概況

主要セグメントについての決算概況をご説明いたします。詳細は説明資料P13以降の補足資料でご確認ください。

日本セグメントの営業利益18億円は、日本ペイントコーポレートソリューションズ(NPCS)にかかる費用控除後のため、前年同期と同じ前提で比較すれば、約13億円の追加配賦を戻して約31億円となり、同一の条件下では前年同期の12億円と比べて150%以上の増益となります。ただし、9月に発生した台風の影響や自動車メーカーにおける生産回復の遅れなどもあり、前四半期比では若干減益となっており、依然として回復途上となります。

中国は実質ベースでは3.3%の増収ですが、全体の8割を占める汎用が+3.3%、自動車用は+17.8%、工業用は-16.9%という色合いです。詳細は説明資料P19ご確認ください。

Nipsea中国以外においては、インドネシア、トルコを含めて各地で好調でした。為替が円高に振れているトルコだけは、実質ベースよりも短信ベースの方が少額となっています。インドネシアも実質ベースで+37.7%と好調でしたが、製品値上げ前の駆け込み需要があったため、景況感と併せて第4四半期は厳しい想定です。

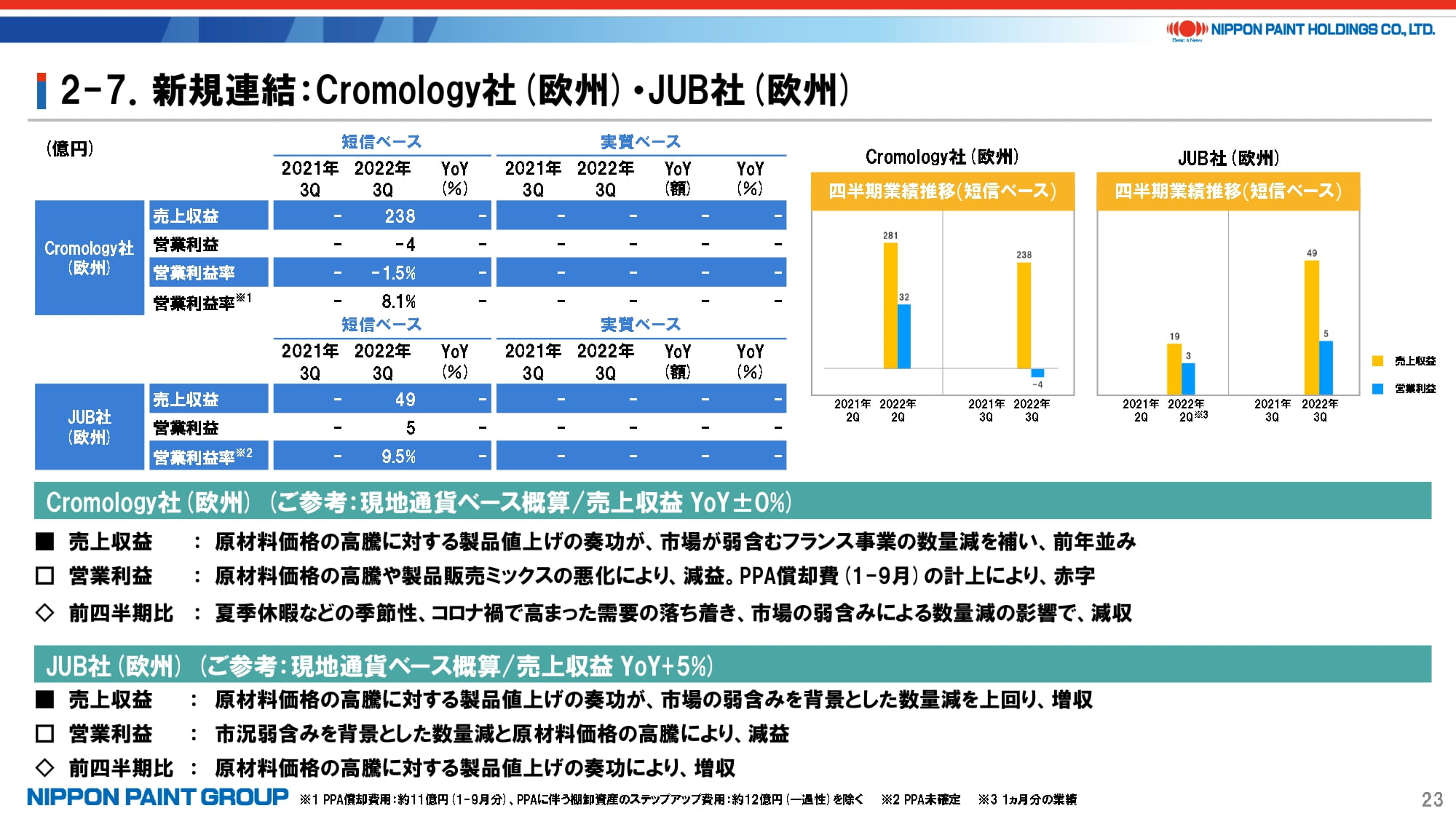

DuluxGroup社のオセアニアは引き続き非常に安定しており、成長のほとんどが製品値上げの効果によるものです。Cromology社については製品値上げが数量減を補い、前年同期並みとなる一方、JUB社は製品値上げの効果が数量減を上回り、前年同期比+5%となりました。いずれも前年は連結対象ではないため、参考値として取り扱いください。

5. 新規連結:Cromology社(欧州)・JUB社(欧州)

説明資料P23をご覧いただき、Cromology社の短信ベースにおける営業利益-4億円についてご説明いたします。Cromology社の買収完了後、PPAを実施してきましたが、まだ全てではないものの、今回概要が固まったため、第3四半期に費用を計上しています。

まず、(1)在庫等のステップアップ(再評価)にかかる一過性費用が約12億円となります。次に、(2)無形資産の償却にかかる費用として、今後も償却期間は発生するものの、第1四半期、第2四半期ともに計上していなかったため、今回3四半期分となる約11億円をまとめて計上しました。このうち1/3が経常的な費用となり、残り2/3がある意味で第3四半期の一過性費用(約7.3億円)となります。つまり、(1)(2)の合計19.3億円が第3四半期の一過性費用であり、短信ベースの営業利益(-4億円)に19.3億円を足し戻した約15.3億円が実力値となります。無形資産償却前であれば、19億円程度が営業利益となる計算になり、第2四半期の32億円、第1四半期の14億円と同じベースで比較した数字となります。最終的な確定は今年度末までに実施するため、今後もある程度の調整は想定するものの、現時点ではこのような数字になるとご理解ください。

なお、DuluxGroup社においては、当社買収前に実施したフランスMaison Deco社の条件付対価にかかる負債を取り崩したこともあり、10億円程度のプラス要因となり、調整項目として含めています。

米州については、自動車用は前年からの反動増、汎用Dunn-Edwards社の増収はほぼ製品値上げによるもので、販売数量は伸びていません。

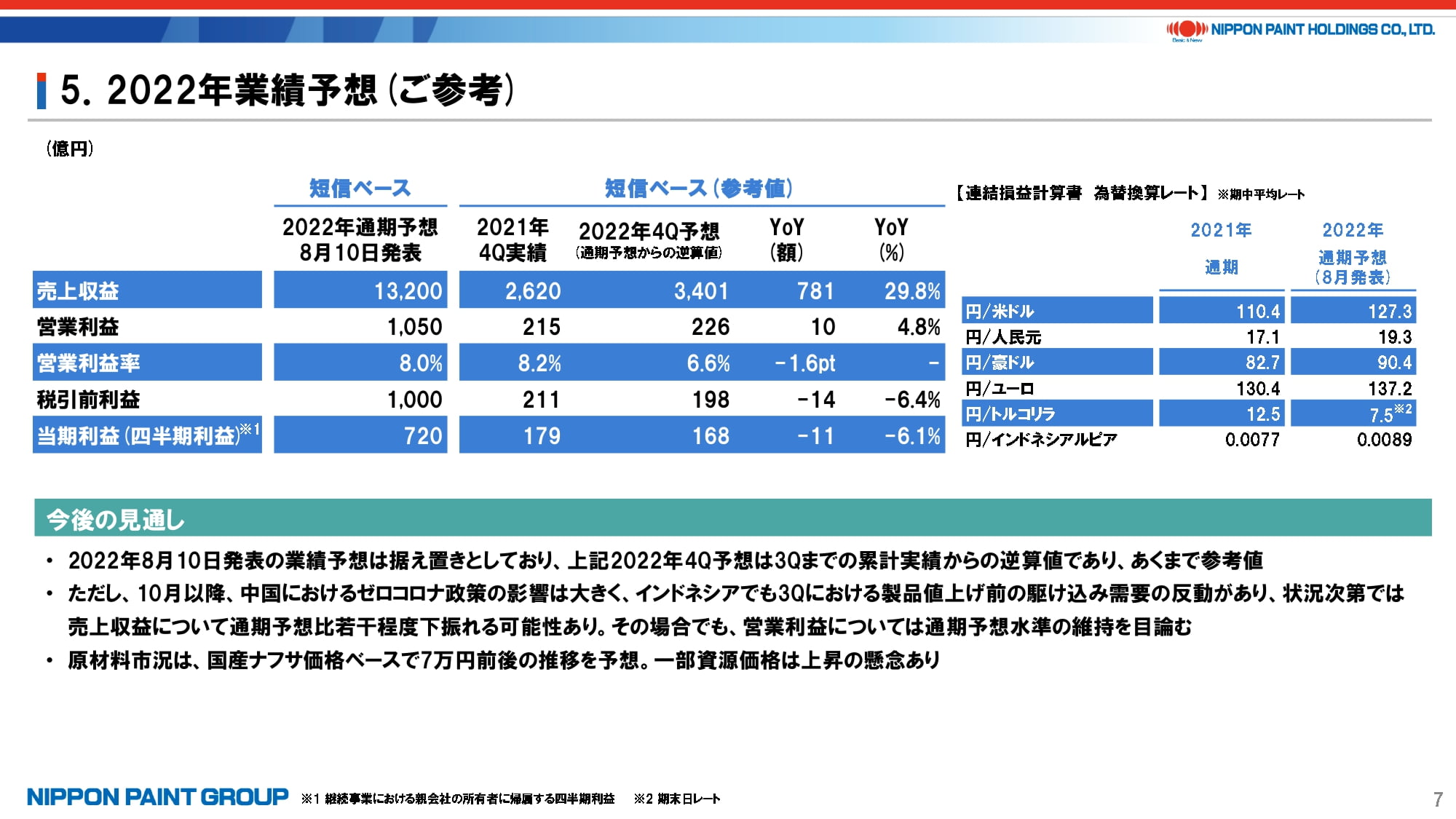

6. 2022年業績予想(ご参考)

当ページは、一部の方からのご要望にお応えし、あくまでご参考として作成しています。8月発表のガイダンスを変更しない中で、通期予想から3四半期累計値を差し引いた数字となります。

ただし、ガイダンスは変更しなかったものの、10月以降の速報値として、特に中国とインドネシアの数字が8月想定より悪化しています。特に売上収益については、中国においてロックダウンが引き続きもたらしている物流の混乱などが大きく影響しており、モノが届かないエリアが比較的広範にわたるほか、10月開催の全国人民代表大会の影響などと併せてガイダンスから下振れする可能性があります。全体的には、ゼロコロナ政策を緩和するなどの方向感は出ているものの、現地の経営感覚としてはそれが奏功するにはもうしばらく時間がかかると想定しています。加えて、例年非常に需要が弱い月となる12月を含む第4四半期はそれなりに厳しい環境であることを見込み、コストコントロールをしっかり実施していく計画です。

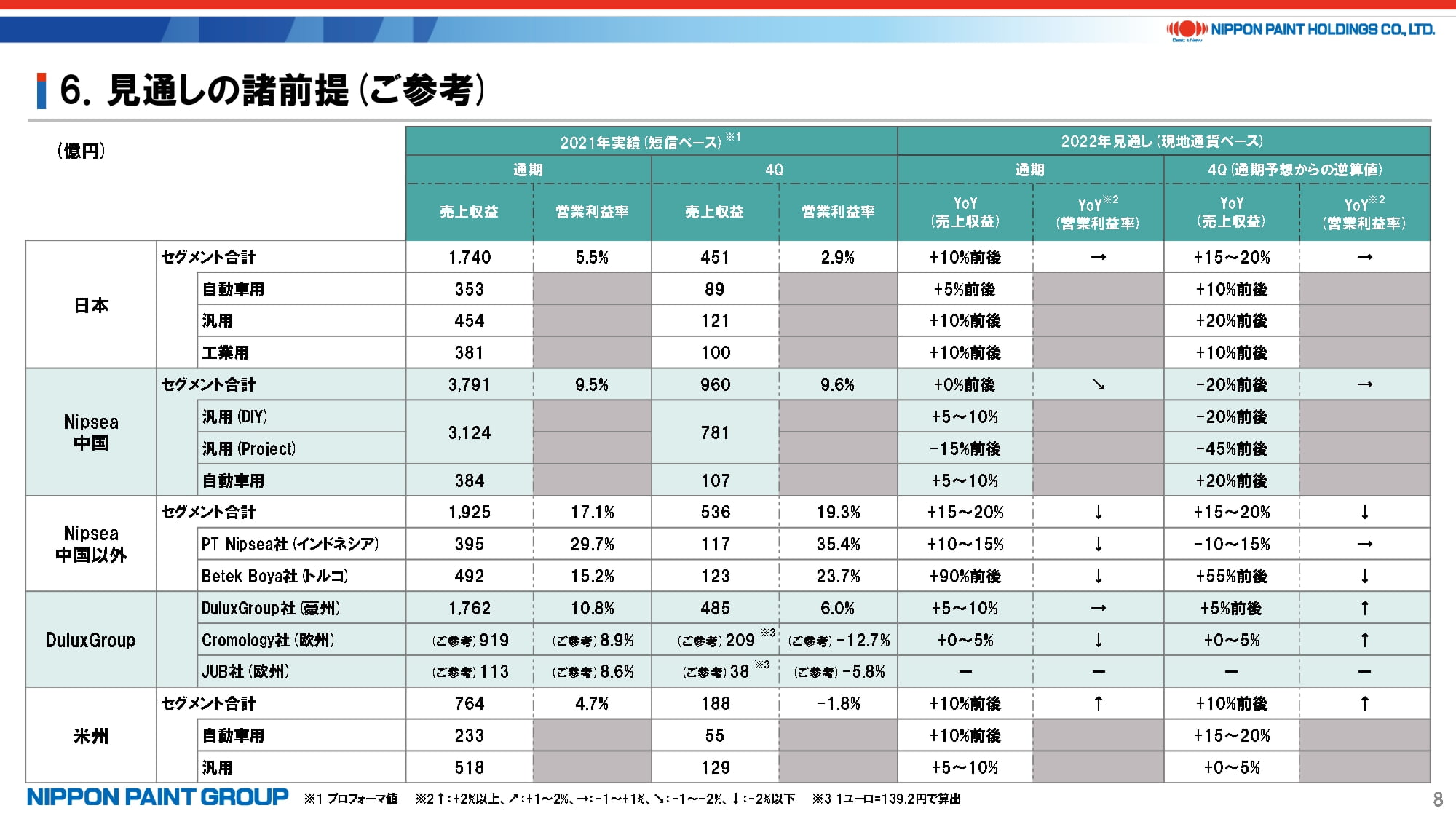

7. 見通しの諸前提(ご参考)

現時点での見通しの想定をもう少し詳細に示したのが、説明資料P8となります。右側は全て現地通貨ベースとなり、為替影響は含まれていません。

この中で、中国全体の通期売上収益について、従来は15~20%増収を見込んでいたものをゼロ成長に、DIY、Projectと併せてそれぞれ下方修正しています。特に、大ぐくりの逆算値ではありますが、第4四半期では現地通貨ベースでDIYは-20%、Projectは-45%を見込んでいます。

こうした数字自体も日々変動しているため、あくまで目安としてご理解ください。まずは第4四半期の厳しさを少しお伝えしたものになりますので、ご参考にしてください。

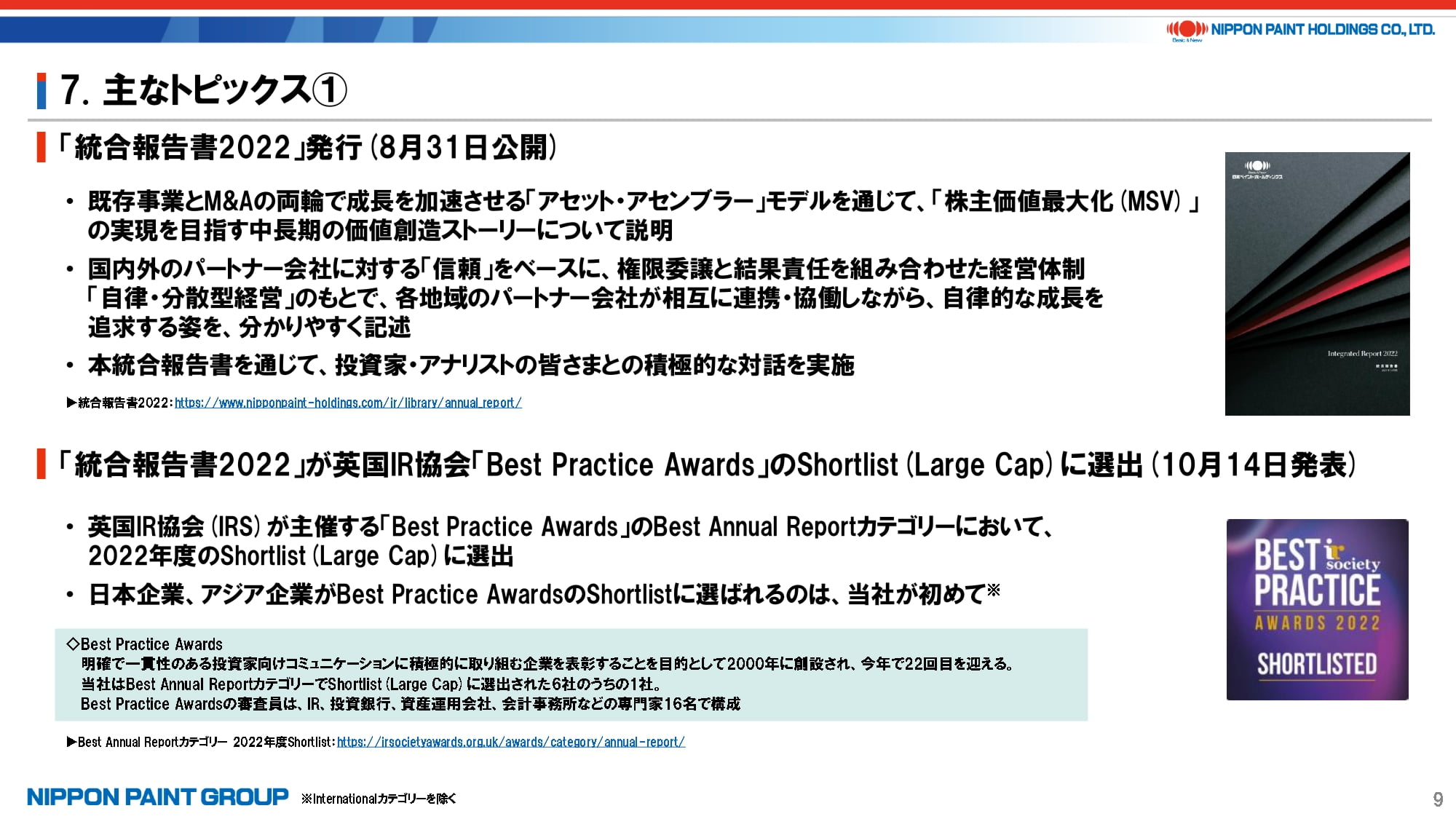

8. 主なトピックス①

主なトピックスをご紹介いたします。

最初は統合報告書ですが、デザインを含めてさらなる進化を遂げたレポートが完成しましたので、ぜひご一読ください。

昨年度版でもいくつかのアワードをいただきましたが、今年度版では英国IR協会の「Best Practice Awards」のShortlist(Large Cap)に選出された6社のうちの1社として、アジア企業として初めて選ばれました。

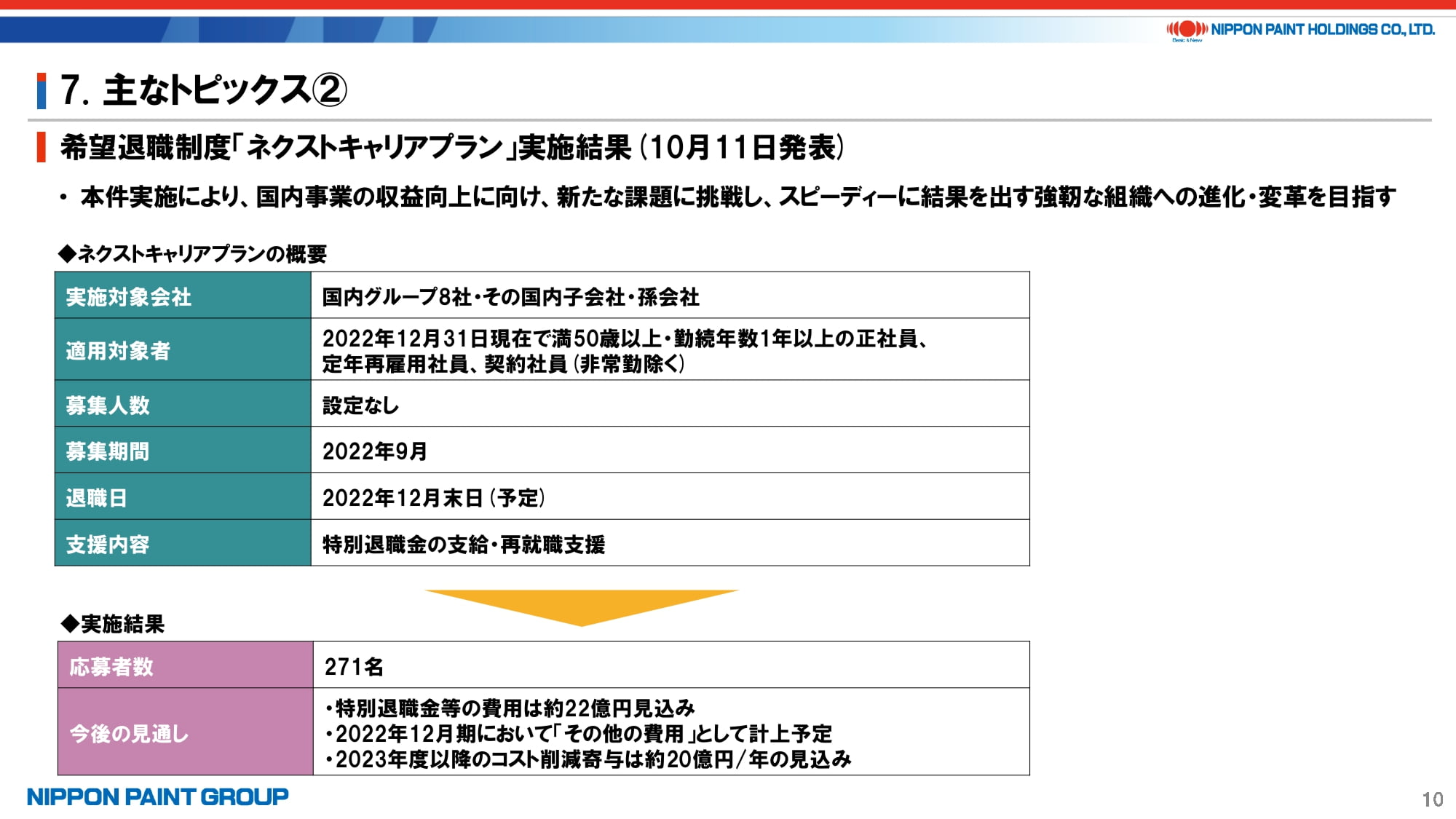

9. 主なトピックス②

希望退職制度「ネクストキャリアプラン」については、すでに10月11日に発表していますが、特別退職金などの費用として今期に約22億円を見込む一方、来期以降のコスト削減寄与は年間で約20億円を見通しています。これらは、全て日本セグメントに関連するものです。

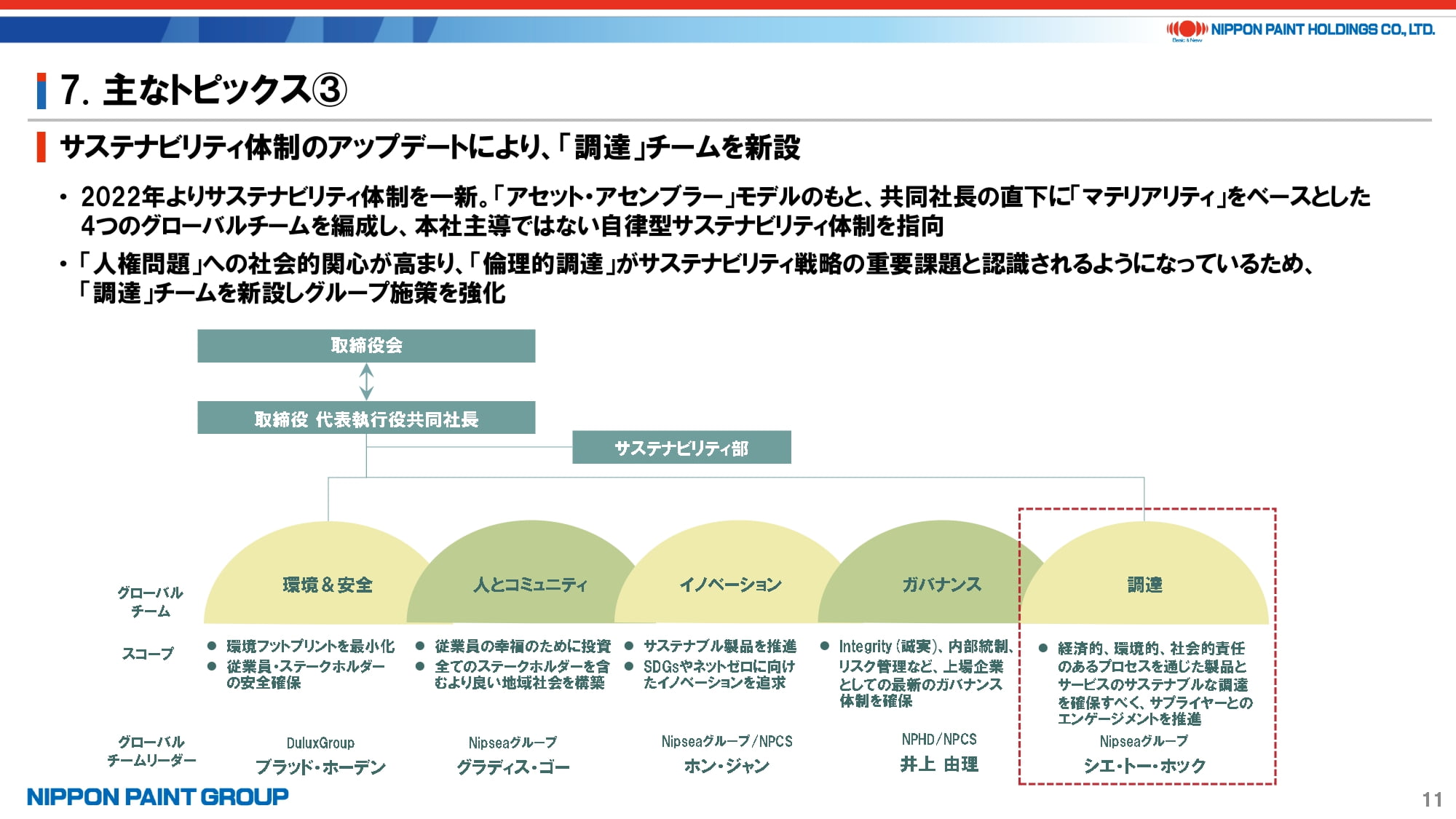

10. 主なトピックス③

最後に、サステナビリティ体制のアップデートについてご説明いたします。

本社主導ではなく、ビジネス主導の自律型体制に変更し、4つの柱と責任者を任命したことはご説明済みですが、今般、調達における人権問題を含む倫理的調達はお客様との関係の中でも非常に重要視されるようになってきた状況に鑑み、既存の4つの柱と重複する分野はあるものの、微妙に重ならない部分もあることから、新たに5つ目の柱として、Nipseaグループの調達部門の責任者をチームリーダーとして抜擢し、グループでの施策を強化しています。

以上、ご静聴ありがとうございました。