文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2023年第2四半期決算の概要についてご説明いたします。

なお、第4四半期と第2四半期の決算説明会については、マスコミの方々にもご参加いただいています。

2. 2023年第2四半期の決算概況

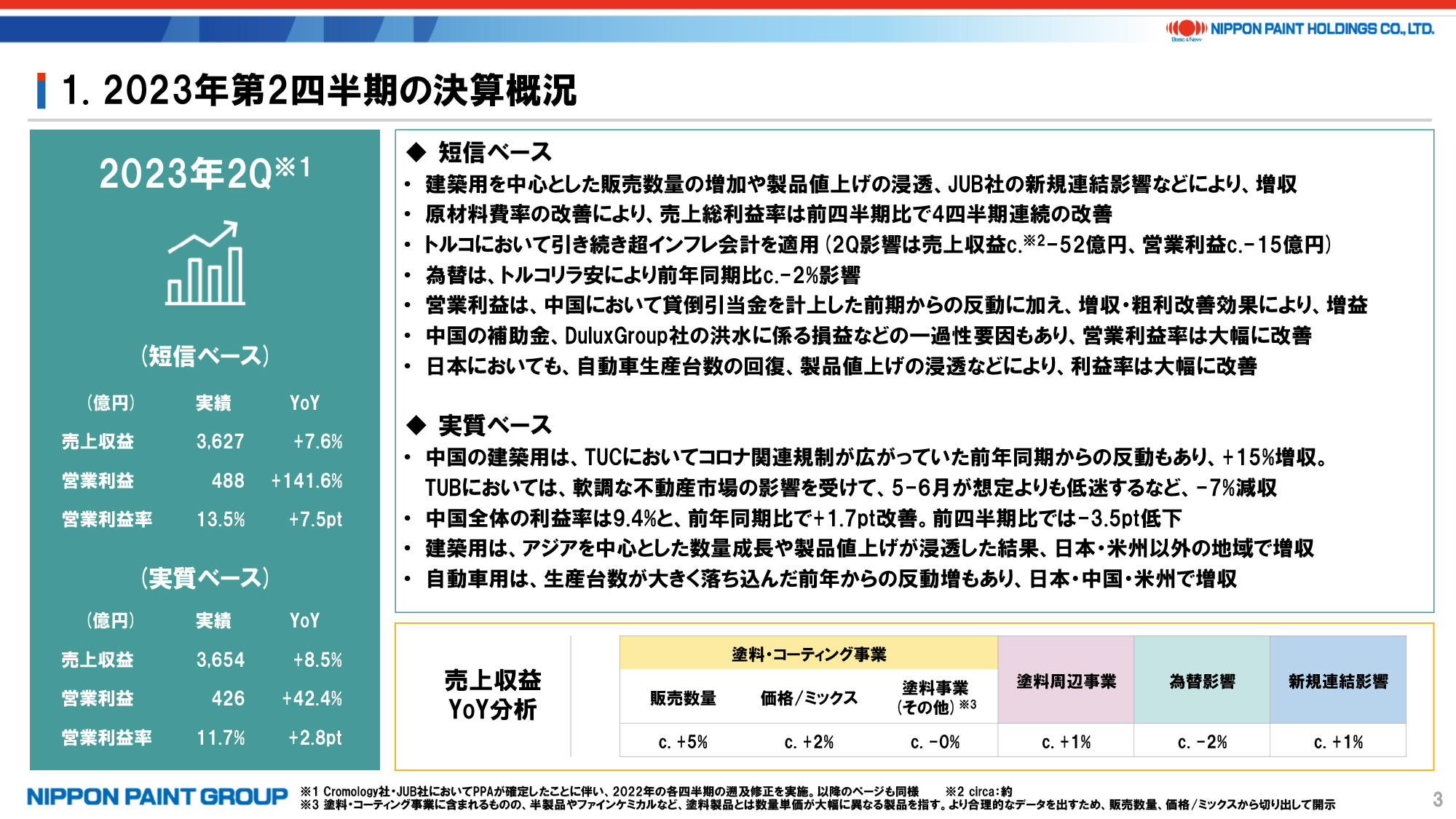

まずは、2023年第2四半期の決算概況です。

短信ベースでは、売上収益は前年同期比7.6%増の3,627億円、営業利益は前年同期比141.6%増の488億円と大幅な増収増益となりました。売上収益の分析は説明資料の下段にありますが、塗料事業の数量、価格/ミックス、塗料周辺事業、新規連結影響がプラス要因だったのに対して、為替影響はトルコのリラ安の影響もあってマイナス要因となっています。

利益面では、原材料価格の影響が引き続き緩和される一方、製品値上げが浸透し、売上総利益率も順調に改善しています。非常に好調な決算だったものの、第2四半期は中国における補助金やDuluxGroup社における2022年の洪水に係る保険収入などを加えた損益などが一過性要因として合計で約69億円押し上げており、為替影響や新規連結影響なども除いた実質ベースでは、営業利益率は11.7%となります。それでも、前年同期、前四半期と比較して改善傾向にあります。

実質ベースでは、売上収益は8.5%増収、影響利益は42.4%増益となりました。中国の建築用は、TUCが15%増収、TUBが7%減収、中国全体の利益率は9.4%と前年同期に比べて1.7ポイント改善したものの、前四半期比では3.5ポイント低下しています。特に建築用では数量は伸びたものの、エコノミーゾーンの拡大が大きかったため、製品/ミックスによってマージンは低下しました。

3. 2023年通期業績予想の修正

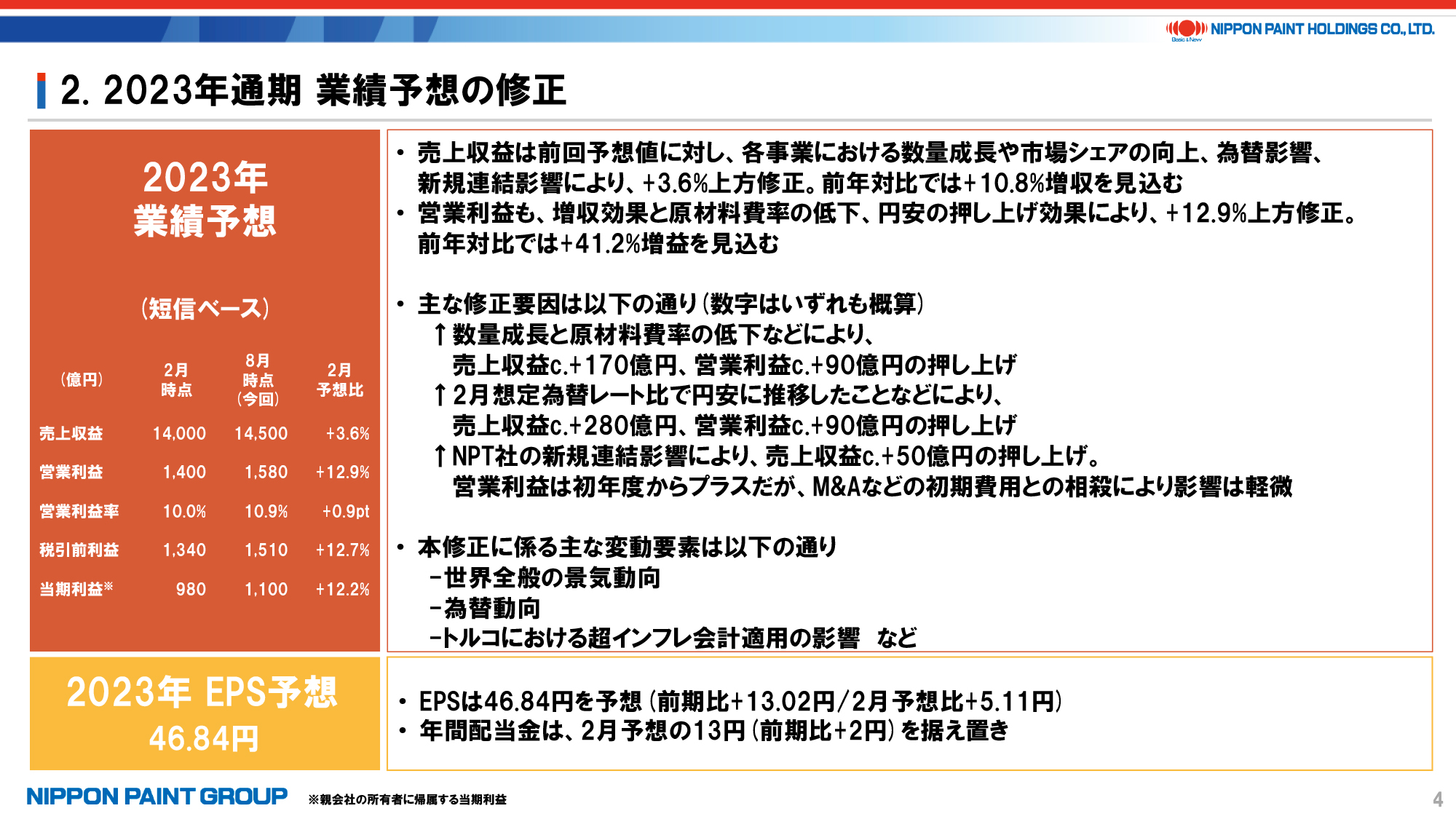

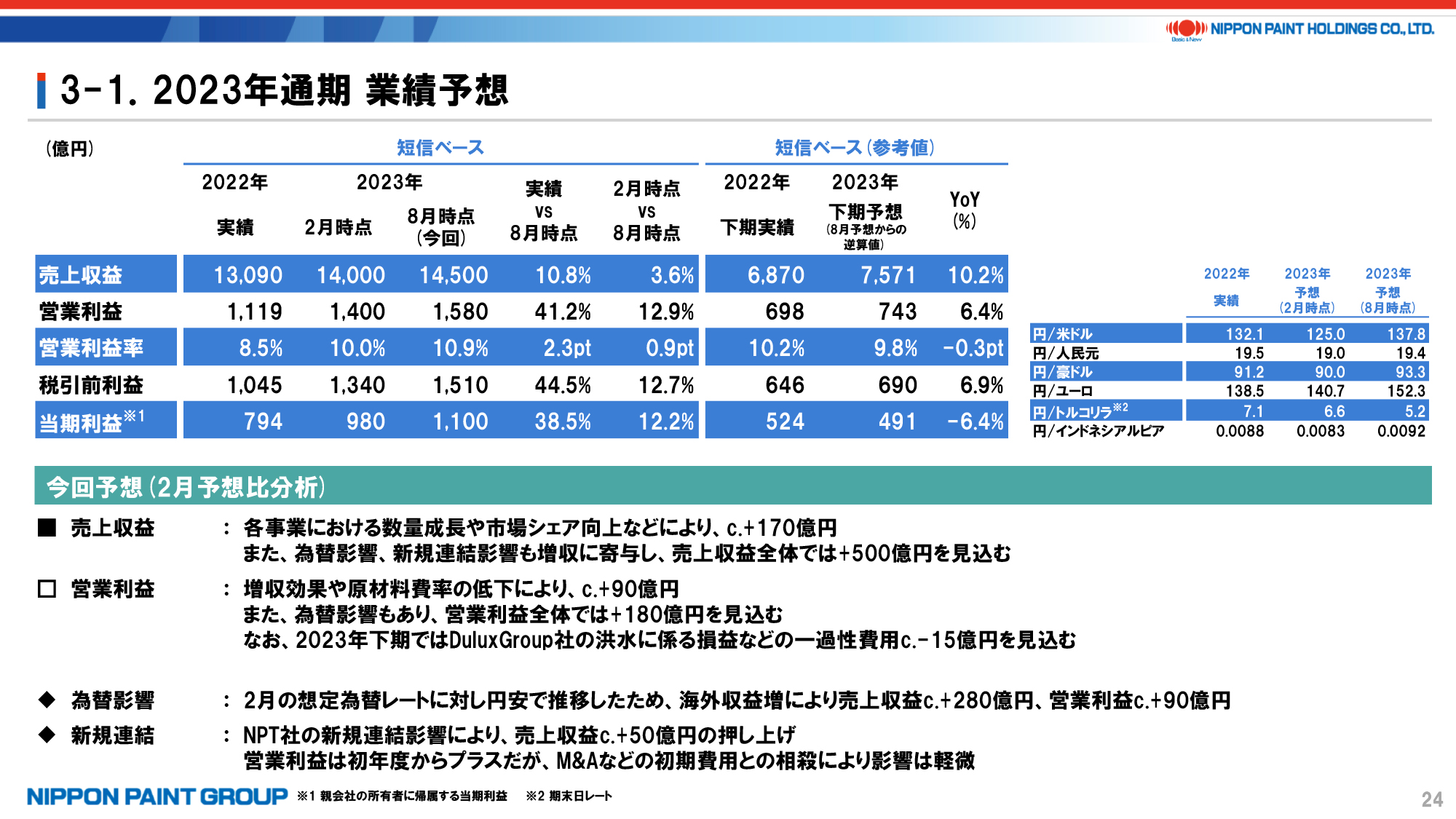

2023年2月に公表した業績予想の修正について、ご説明いたします。

売上収益は1兆4,500億円と2月予想比3.6%の上方修正、前年対比では10.8%の増収となり、営業利益は1,580億円と2月予想比12.9%の上方修正、前年対比では41.2%の増益となります。

修正要因の内訳については、あくまで概算ではあるものの、数量成長とマージン改善によるものが、売上収益で約170億円、営業利益で約90億円の押し上げ。2月時点からの為替想定の変更によるものが、売上収益で約280億円、営業利益で約90億円の押し上げ。NPT社の新規連結影響は、7月にクロージングが完了したことから、下期に売上収益で50億円の押し上げとなり、営業利益は一過性費用もあって影響は軽微、という想定です。

引き続き、さまざまな想定を置きながら業績予想の修正をしています。消費や原材料の動向を含めた下期の景気動向、為替、予測が難しいトルコの超インフレ会計の影響度合いなどに変化があれば業績予想も変わりうるものと考えており、今後必要があれば改めてアップデートいたします。

EPSについても、2月予想比5.11円の上振れを予想しており、「中期経営計画(2021-2023年度)」最終目標である45円を超える見込みです。年間配当金については、現時点では前期比2円増配の13円を維持しています。

4. 原材料市況・当社状況

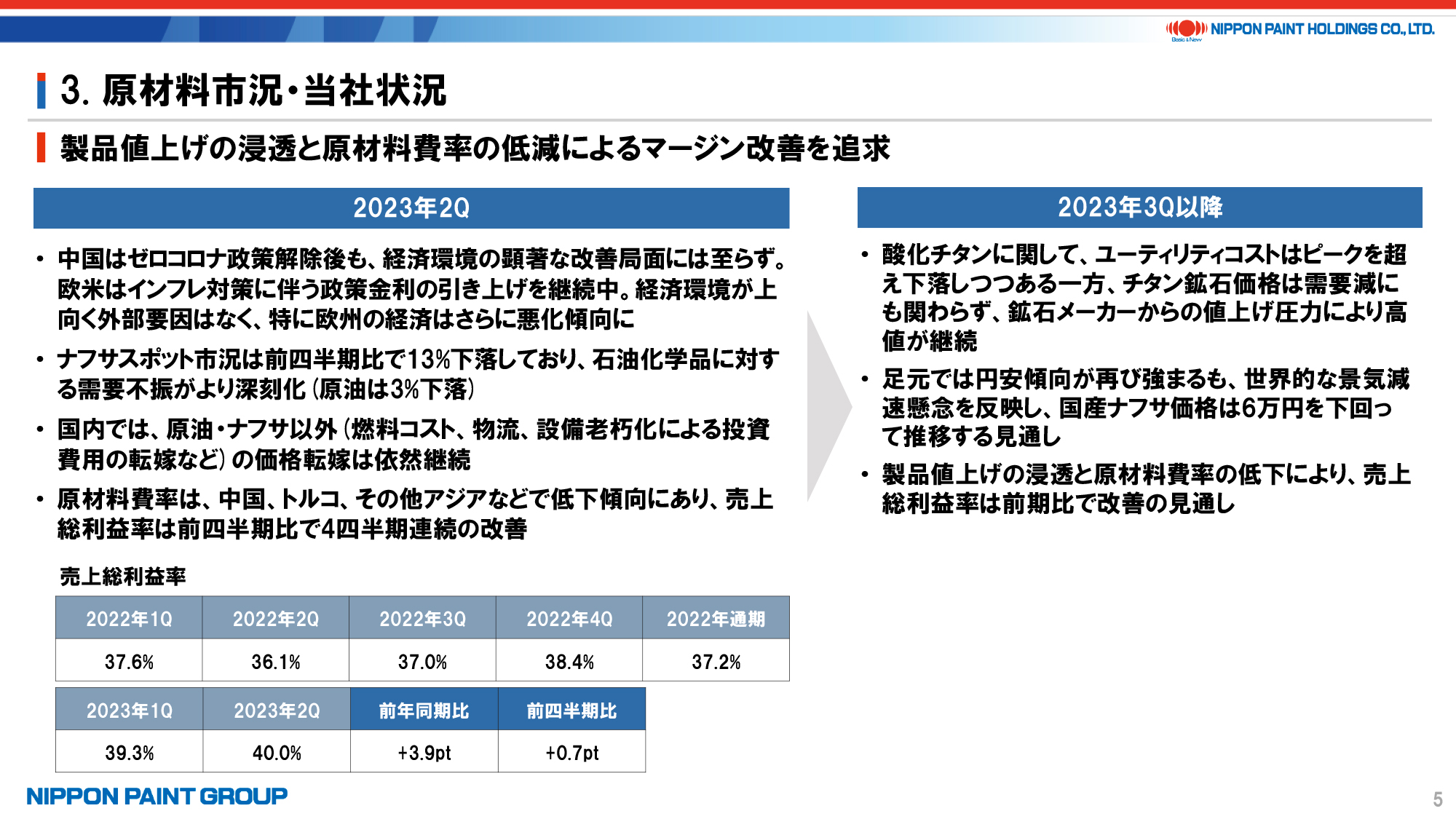

原材料市況については、説明資料をご覧ください。

世界的には景気減速に伴う需要減もあり、インフレ影響は相応に軽減しつつあると考えています。

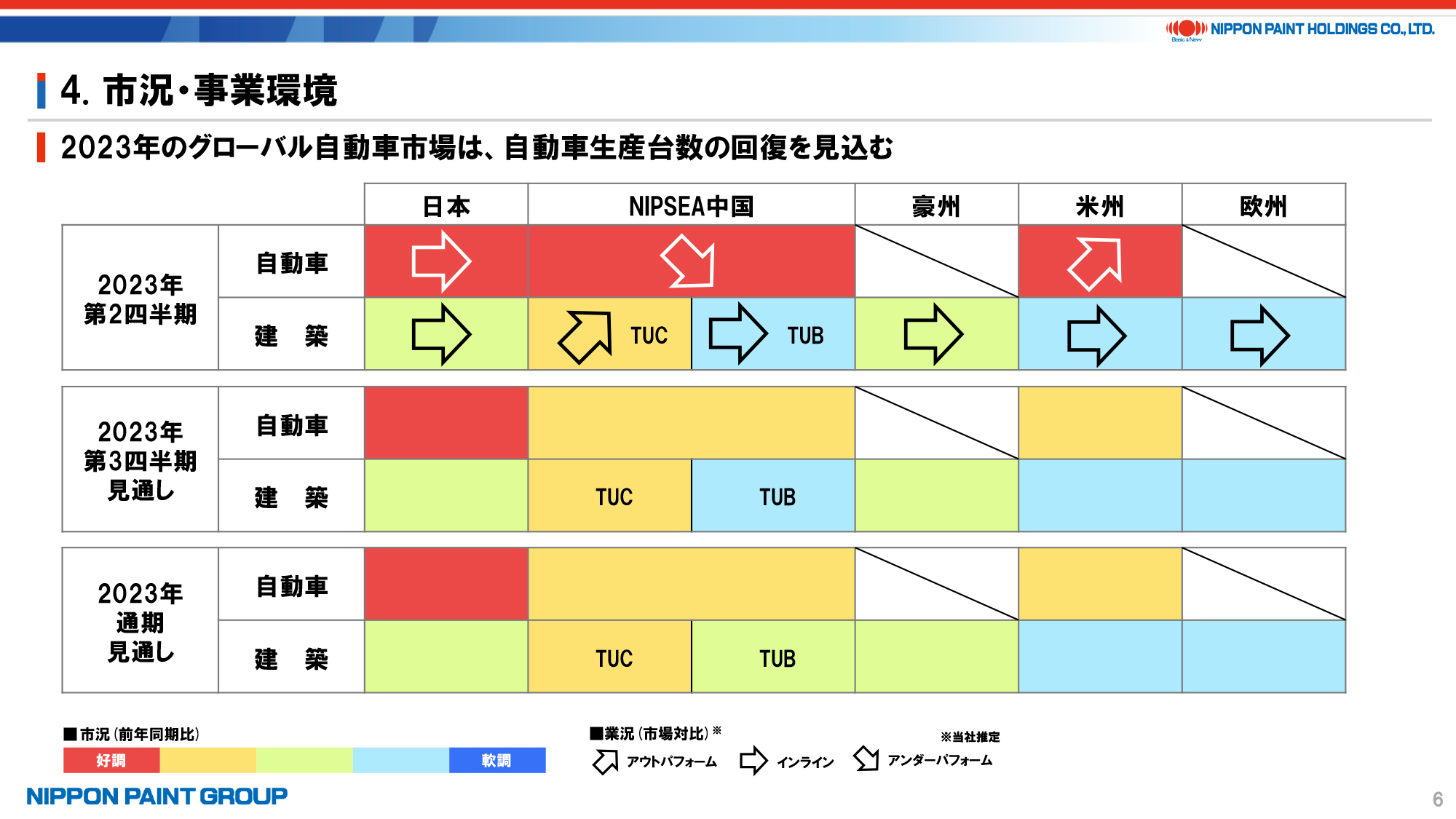

5. 市況・事業環境

こちらは、市況・事業環境に関するヒートマップです。

中国の自動車用は、当社が強い日系メーカーに比べて、相対的に現地EVメーカーなどが市場シェアを伸ばす中、当社のシェアは少し下がった認識であり、この傾向は第1四半期と同様です。中国建築用のTUCではシェア上昇、TUBはシェア横ばいと分析しています。

6. 主要セグメントの決算概況

主要セグメントの概況についてご説明しますが、詳細は質疑に委ねます。説明資料P15以降も併せてご覧ください。

- 日本セグメントは、久しぶりに営業利益率が10%を超えました。自動車用、船舶用は引き続き改善した一方、汎用、工業用は販売数量の落ち込みを価格で補っています。

- NIPSEA中国は、既に主要点をお伝えしていますの、質疑応答に委ねます。

- NIPSEA中国以外のアジアにおいては、売上・利益ともに引き続き堅調に成長しています。インドネシアは増収が継続し、30%を超える利益率を確保しています。トルコは第1四半期の地震影響からの回復などで大幅な増収を確保するとともに、原材料費率の改善もあり、超インフレ会計を適用後も非常に高いマージンを回復できました。

- DuluxGroupは、メインの太平洋セグメントで市況が振るわず、数量は伸び悩んだものの、製品値上げの効果が浸透しており、引き続き安定成長しています。欧州セグメントにおいても、Cromology社が数量減を製品値上げによって補い、ほぼ前年並みを確保しました。JUB社はETICS(断熱材)の数量減が響き、現地通貨ベースでは8.7%減収となりました。ただし、2022年6月から連結化しており、短信ベースでの利益貢献が大きくなり、利益率もだいぶ改善してきました。

- 米州においては、自動車用が大きく回復傾向にある一方、汎用は金利上昇に伴う住宅市場の減速影響が引き続きあり、減収となりました。ただし、第1四半期のような悪天候の影響はなかったため、前四半期との比較では利益水準はだいぶ回復しました。

7. 主なトピックス①

主なトピックスをご紹介いたします。

イタリアのNPT社の買収については、7月に当局からの承認を取得し、無事にクロージングが完了しています。

統合報告書については、引き続き高い評価を頂戴しており、現在2023年版の制作が最終段階に来ています。投資家の皆様との対話のための重要なツールの1つと考えていますので、是非ご一読ください。

8. 主なトピックス②

各種構成銘柄への選定についても、既にリリースを通じてお伝えしていますが、改めてご確認ください。各種サステナビリティに係る取り組みを評価いただくことで、投資家層のさらなる拡充を図ることができると考えていますので、引き続き注力していきます。

9. 2023年通期業績予想

最後に、業績予想の修正に伴う補足をご説明いたします。

一部アナリストの皆様からのご要望も踏まえ、新たな通期予想から上期実績を差し引いた下期の数値について、今回もあくまでご参考として記載しています。

上期実績の営業利益率は短信ベースで12.1%ですが、一過性要因を除いた実質ベースでは11%となります(説明資料P28参照)。

下期の営業利益率は逆算で9.8%となる見込みですが、この中にはDuluxGroupにおける洪水に係る一過性要因として約15億円のマイナスを見込んでおり、それを戻すとこのガイダンスを基にした下期で概ね10%の利益率を予想しているとお考えください。すなわち、上期と比較しても、売上収益は同様に10%増えるものの、マージンは1ポイント減、ただし、ほぼ前年下期並み、になります。これは上期と比較して、特に中国における景気減速の影響やトルコにおける超インフレ会計の影響などによるマージン悪化をある程度織り込んでおり、当社としては景気減速時でもシェア拡大の手を緩めず、むしろ機会と捉えていきたいと考えていることの現れとお考えください。もちろん、シェア向上だけでなくマージン拡大も常に視野に入れていますので、各パートナー会社では当然これらの数字を超えるよう努力していく点も付言いたします。

以上、ご静聴ありがとうございました。