文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日は急なご案内にもかかわらず、ご参集いただきまして、誠にありがとうございます。

これより、「インド事業」のウットラムグループからの買い戻しについてご説明いたします。

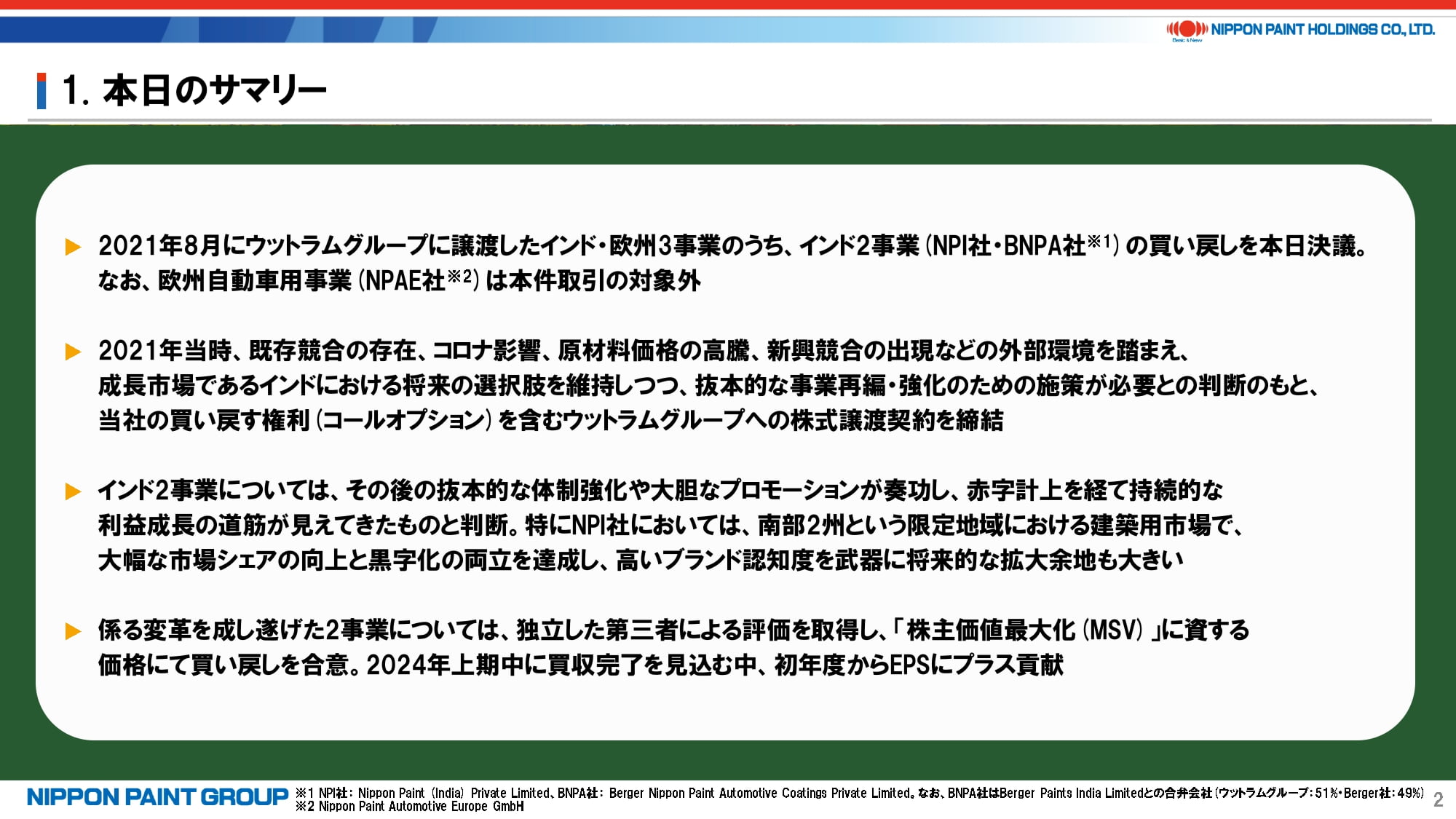

2. 本日のサマリー

まずは、本日のサマリーです。

2年前の2021年8月にウットラムグループに譲渡した3事業のうち、欧州自動車用事業を除いたインド2事業の買い戻しについて、本日決議しました。汎用、工業用、自動車補修用などを手掛けるNPI社の株式100%と、Berger社との51:49の合弁会社であるBNPA社の株式51%が対象となります。欧州自動車用事業については、引き続きウットラムグループの傘下にあり、今回の買い戻しには含まれていません。

2021年当時振り返えると、インドにおいては既存の大手競合他社の存在や新型コロナの影響、原材料価格の高騰、新興の競合他社の出現など、厳しい外部環境が重なっていました。当時の業績は、NPI社がほぼ収支均衡、BNPA社が赤字を継続しており、成長市場であるインドにおける将来の選択肢を残しつつ、それぞれ抜本的な事業再編・強化のための施策が必要と考え、当社による買い戻しの権利を保持しながらウットラムグループへの売却を決断しました。

その後のインド2事業については、当社グループによる経営管理の枠組みは継続する中で、抜本的な体制強化や大胆なプロモーションが奏功し、赤字計上を経て、持続的な収益成長の道筋が見えてきたと判断し、今回の決断に至りました。特に汎用でフォーカスしている南部2州においては、大幅な市場シェア向上と黒字化の両立を達成し、高いブランド認知度を武器に将来的な拡大成長の余地は大きいと考えています。

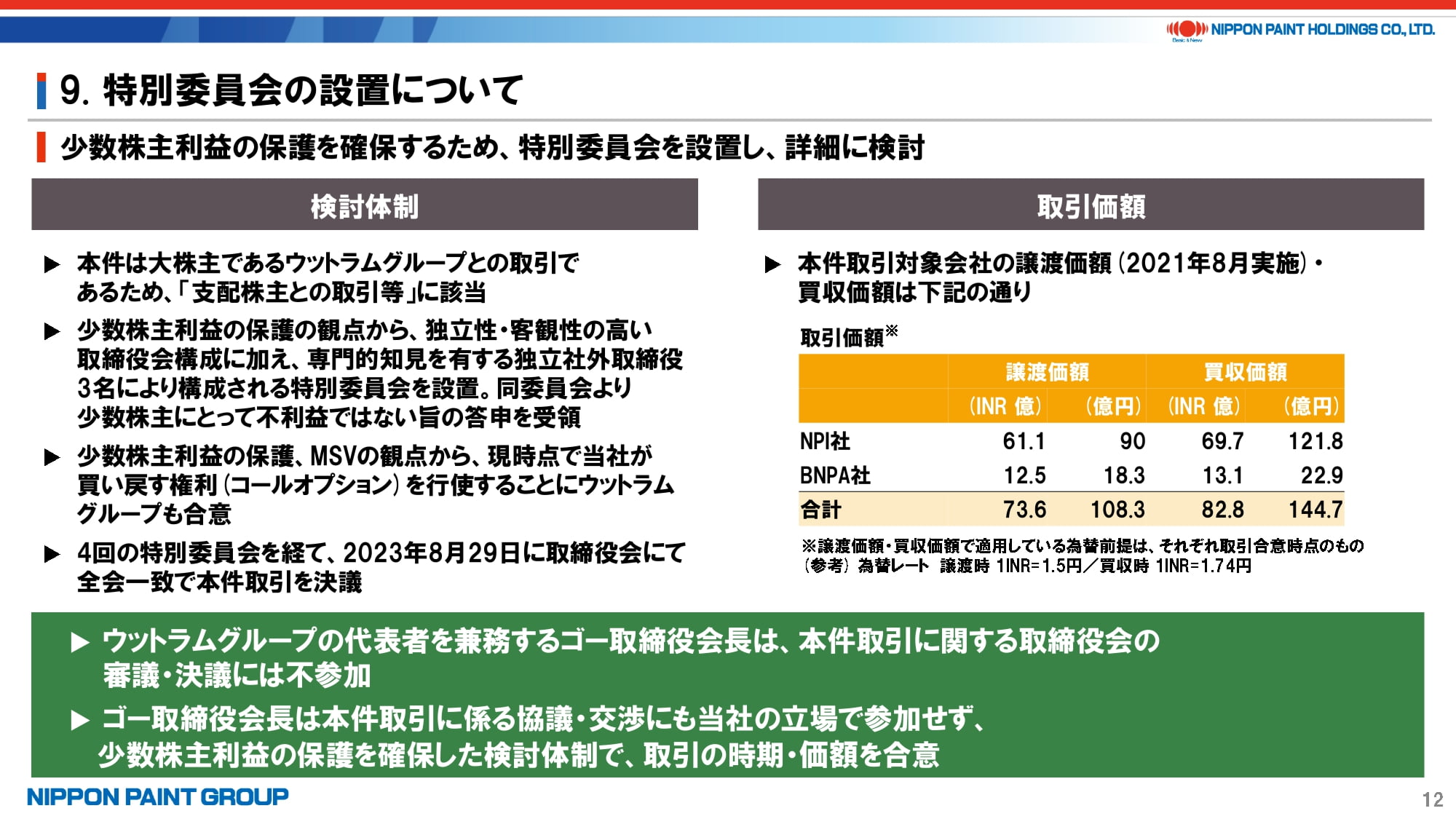

2年前の取引と同じく、独立した第三者による評価を取得し、特別委員会の設置・答申書を踏まえながら、「株主価値最大化(MSV)」に資する価格での合意を得て、本日の決議に至りました。クロージングはインド当局の承認に少し時間を要することが見込まれるため、2024年上期を予想しており、初年度からEPSにプラス貢献する見込みです。

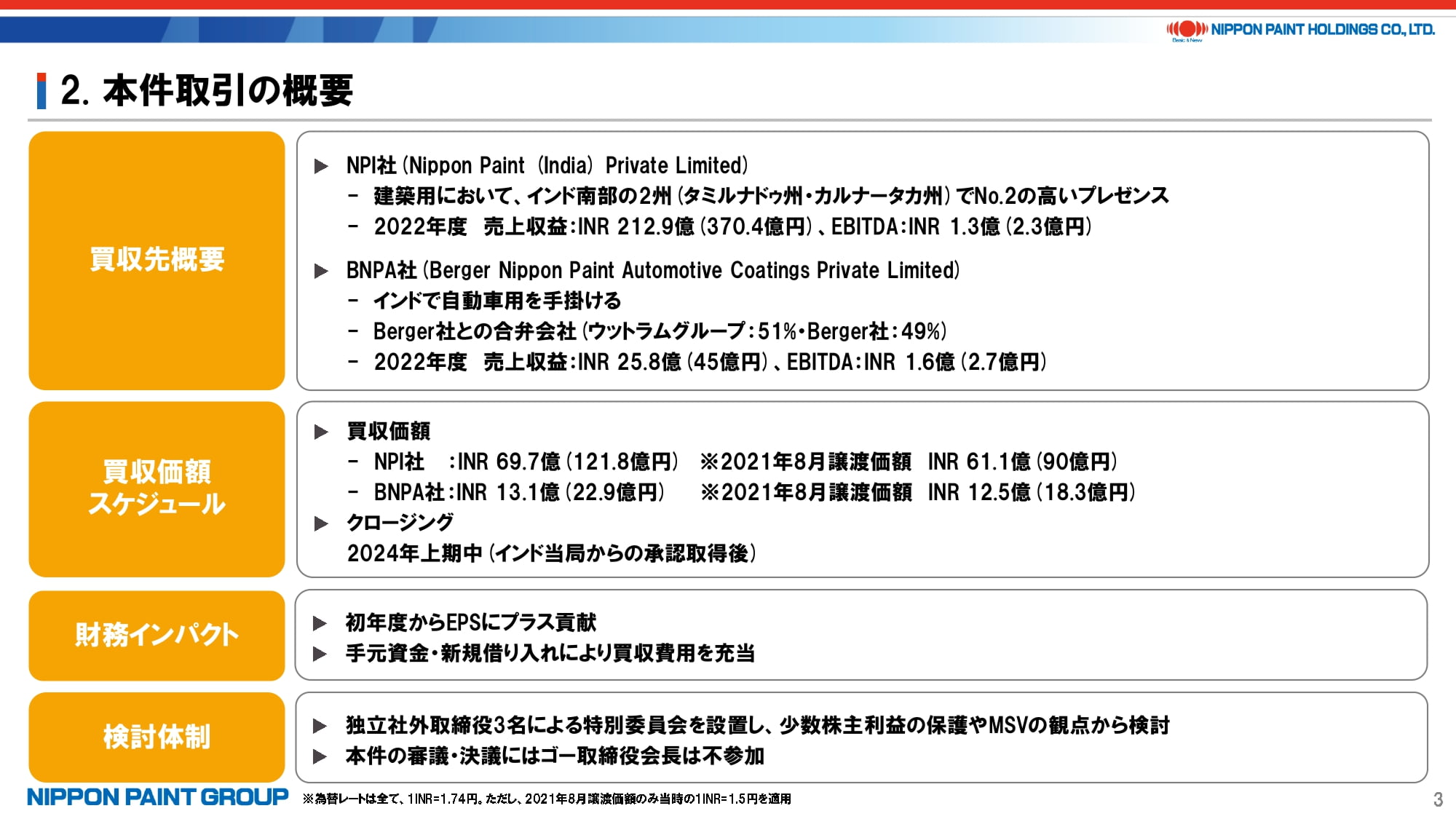

3. 本件取引の概要

本件取引の概要についてご説明いたします。

買収先の概要は説明資料の通りです。いずれも、2022年度で黒字化を達成しており、2023年度はさらなる成長、収益性の改善を見込んでいます。

買収価額は合計で約145億円です。譲渡時の108億円に対して約33.5%の増加となるものの、当時と比較して円安に振れているため、インドルピーベースでは約12.5%増、米ドルベースではほぼ同額の100百万米ドルとお考えください。

全額キャッシュで買収費用を充当しており、2024年初年度からEPSにプラス貢献する見込みです。

検討体制についても、先ほどもお伝えした通り、特別委員会を設置し、ゴー取締役会長は決議に参加していません。

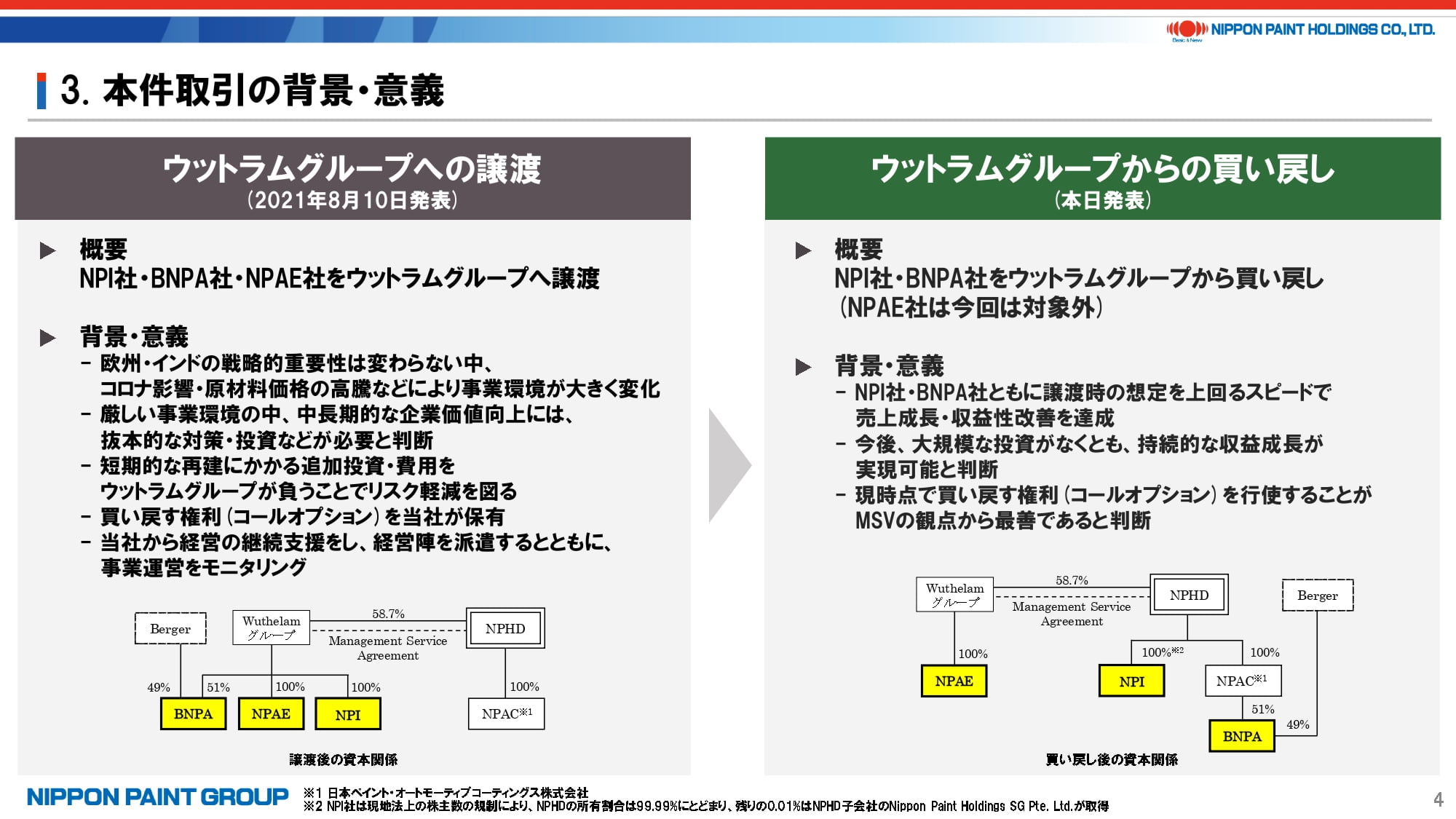

4. 本件取引の背景・意義

本件取引の背景・意義については、冒頭で申し上げた通りですが、少し補足いたします。

1点目は、2年前の厳しい環境想定を踏まえると、インド事業の成長・収益改善が顕在化するにはもう少し時間がかかる想定でしたが、その想定を上回るスピードで本件取引に至りました。

2点目は、今後も投資は継続するものの、基本的には当該事業のキャッシュ・フローの範囲で賄える見込みであることが判断ポイントでした。

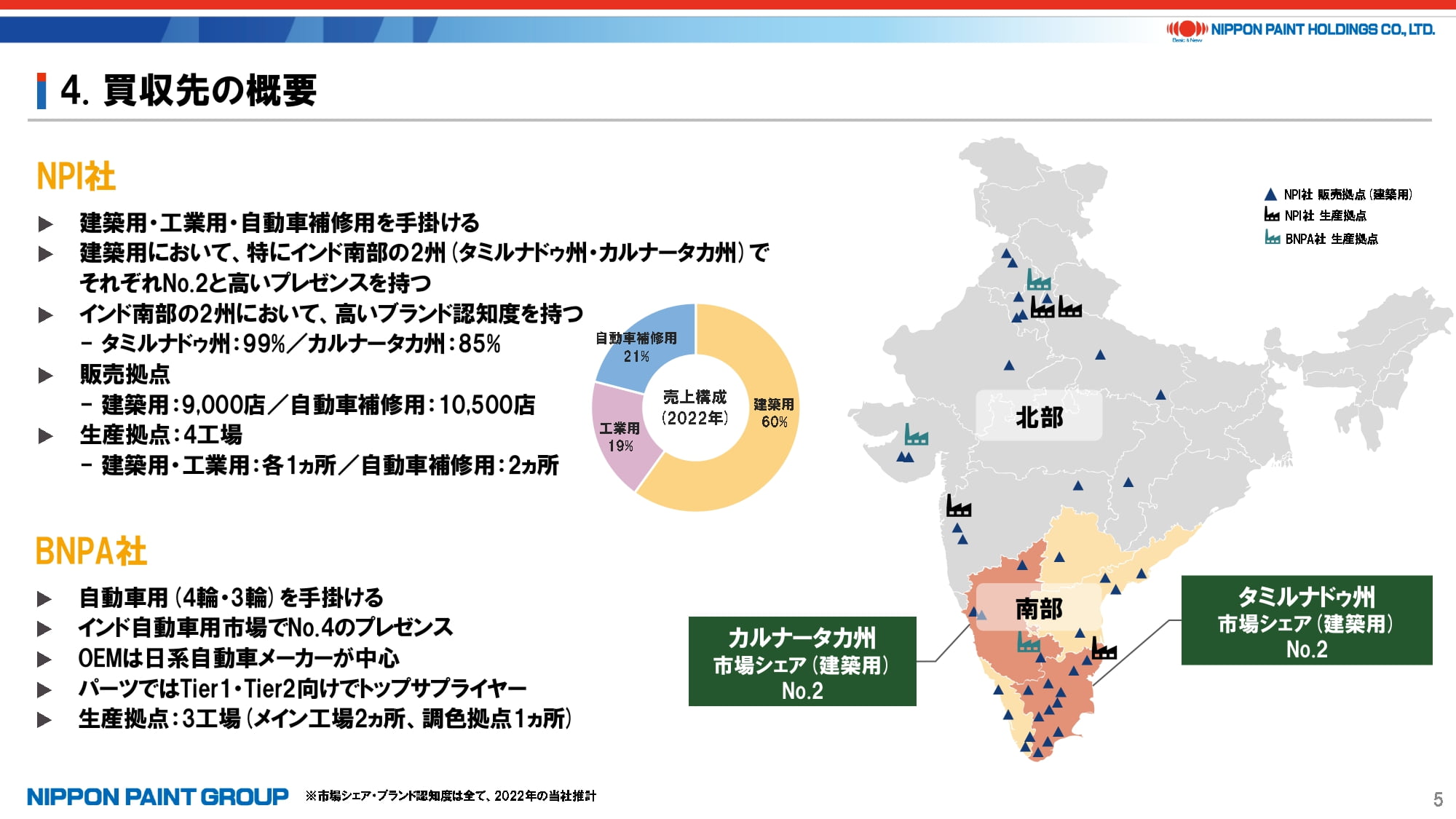

5. 買収先の概要

インド2事業の概要についてご説明いたします。

NPI社については、建築用、工業用、自動車補修用事業を手掛けており、売上の約6割が建築用です。ご案内の通り、インドは州ごとに地域特性が強く、特に言語的にも文化的にも北部と南部では様相が異なります。競合他社よりもやや遅れて2009年に開始したインド事業も、まずは南部中心にスタートし、その中でもタミルナドゥ州、続いてカルナータカ州を中心に展開しました。建築用の売り上げの約65%が当該2州で構成されており、当社の見立てでは、市場シェアはいずれもNo.2に引き上がっています。

州といっても、それぞれ76百万、67百万人もの人口を抱えるため、2州合わせると日本を軽く超える人口規模であり、かつ増加傾向である点も付言いたします。

2016年にBerger社との合弁会社としてスタートしたBNPA社は、主に自動車用を手掛けており、現在No.4の市場シェアであると推察しています。OEM事業では日系自動車メーカーを中心としており、パーツでも相応の地位を得ています。

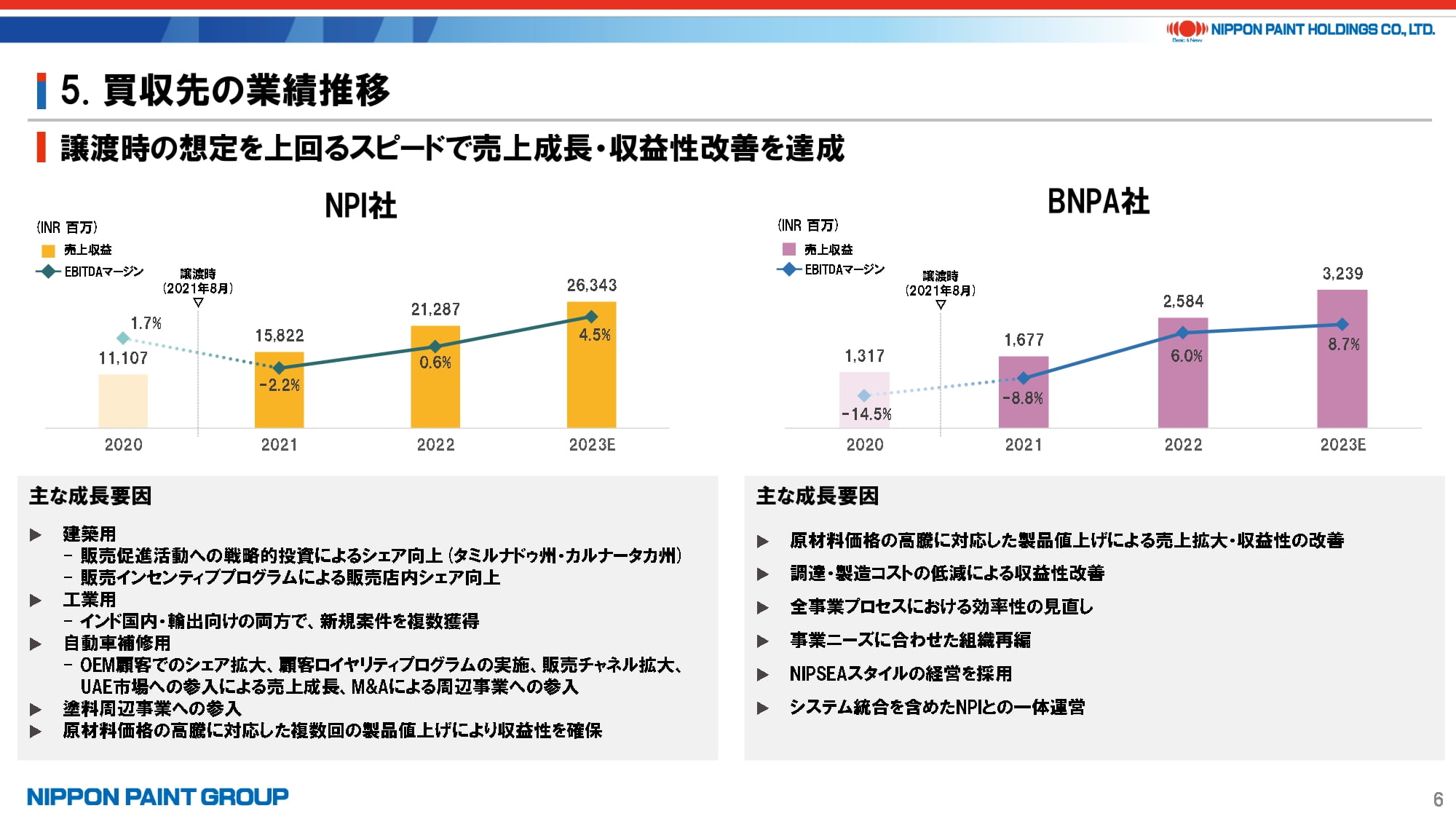

6. 買収先の業績推移

インド2事業の業績推移の概要をご説明いたします。

ポイントとしては、NPI社の建築用において、マーケティングの集中投資を実施した結果、2州において市場シェアを大幅に向上したほか、自動車補修用でも規模は小さいものの収益性の高いM&Aを実施したり、工業用でも日本を含むグループ内コラボレーションを強化した結果、国内・輸出ともに新規案件を獲得しており、2021年こそ赤字になりましたが、2022年には黒字化を果たし、2023年の見込みとしてはEBITDAで約10億インドルピー、約17億円を見込んでいます。ただし、クロージングは2024年上期を予定していることから、あくまでご参考となります。

BNPA社については、合弁開始以降の赤字体質を課題として抱え、2019年にも減損を計上しましたが、従来の単体主義からNPI社との一体運営を推進、システムの統合、マネジメントの変更などの大胆に業務改革を進めると同時に、売上・コストの見直しも徹底したことから、2022年に黒字化、2023年はさらなる改善を見込んでいます。

こうした大胆な改革にはリスクも伴ったものの、現地マネジメントが期待にしっかりと応えてくれた結果、想定を上回るスピードでの成長とマージンの確保の両立を達成し、NIPSEAチームの強さを改めて実感することとなりました。

特に建築用における改善は非常に大きな意義があり、当社としては一気に全国に展開することはしないものの、当該2州においていわゆる「勝利の方程式」を獲得したと考えています。非常に競争の厳しい市場でも成長と収益の両立が可能であるとの自信のもと、将来的な話にはなるものの、他州での展開も想定しています。

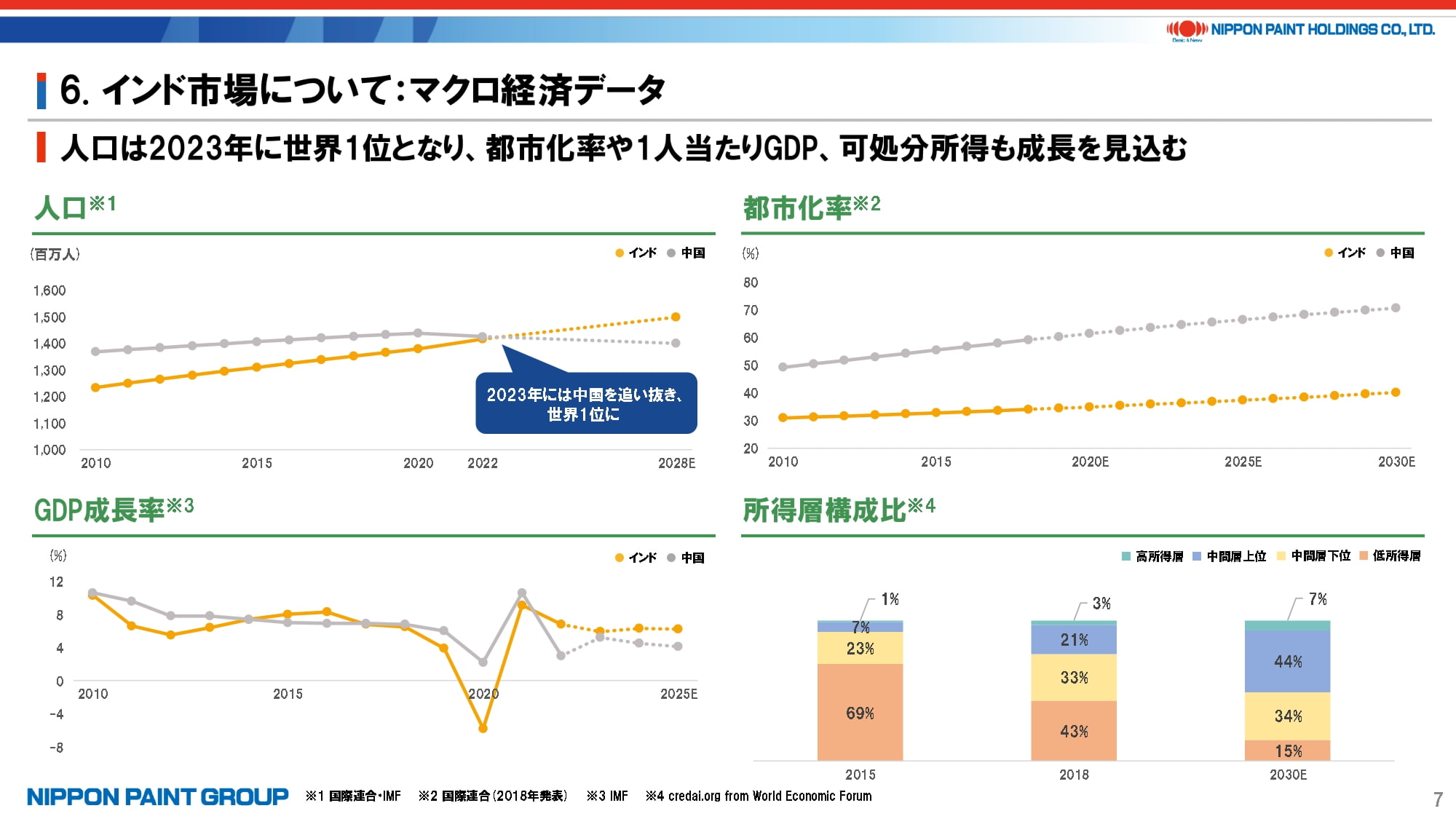

7. インド市場について:マクロ経済データ

インド市場の将来性については言わずもがなではあるものの、人口の規模、都市化の進展、人口増加に付随する所得構成比の展望など踏まえれば、間違いなく将来有望な市場です。

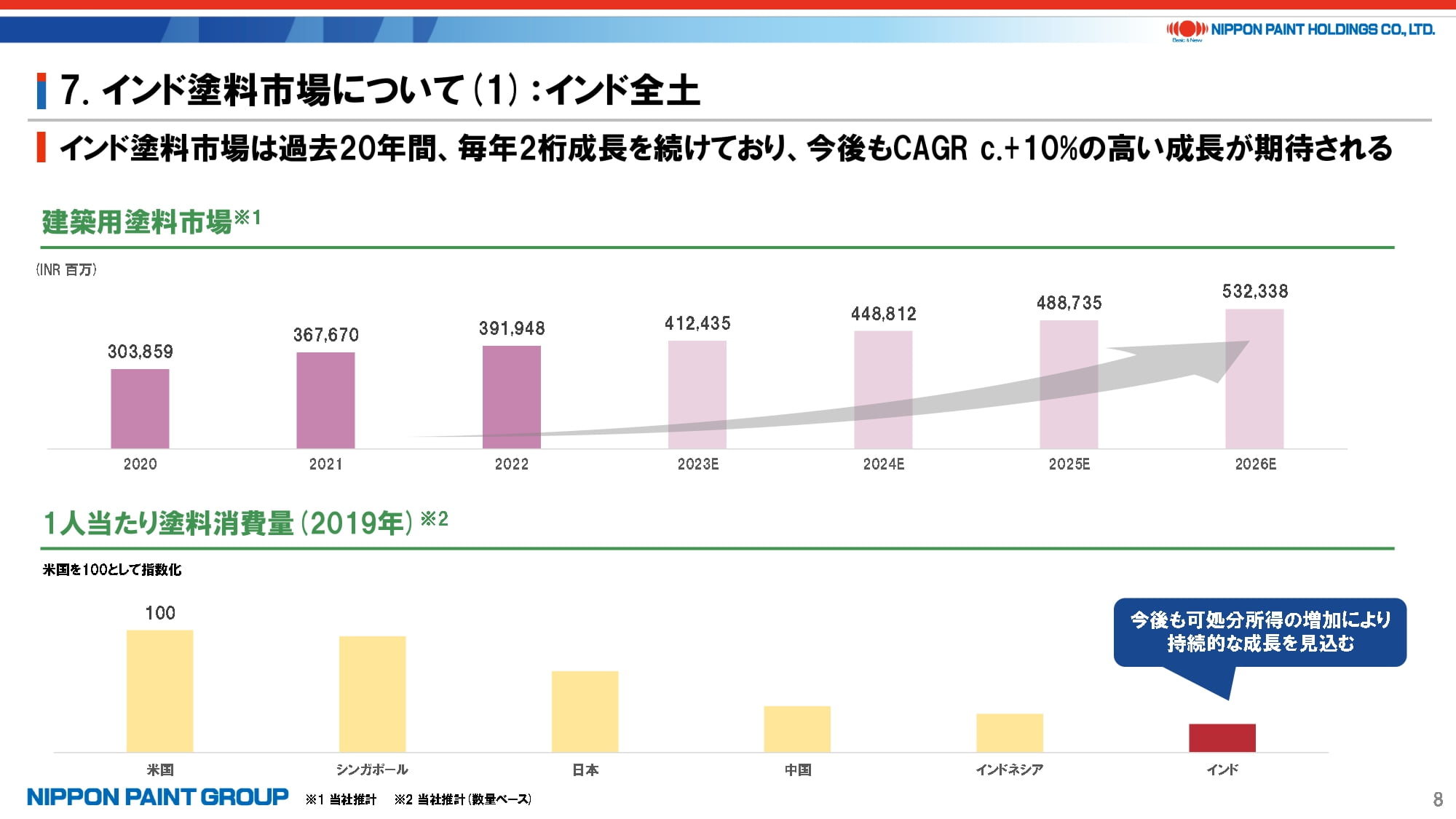

8. インド塗料市場について(1):インド全土

建築用塗料市場の成長性、1人当たりの塗料消費量などの面からも成長余地は大きく、基本的には10%を超える成長市場と見込んでいます。

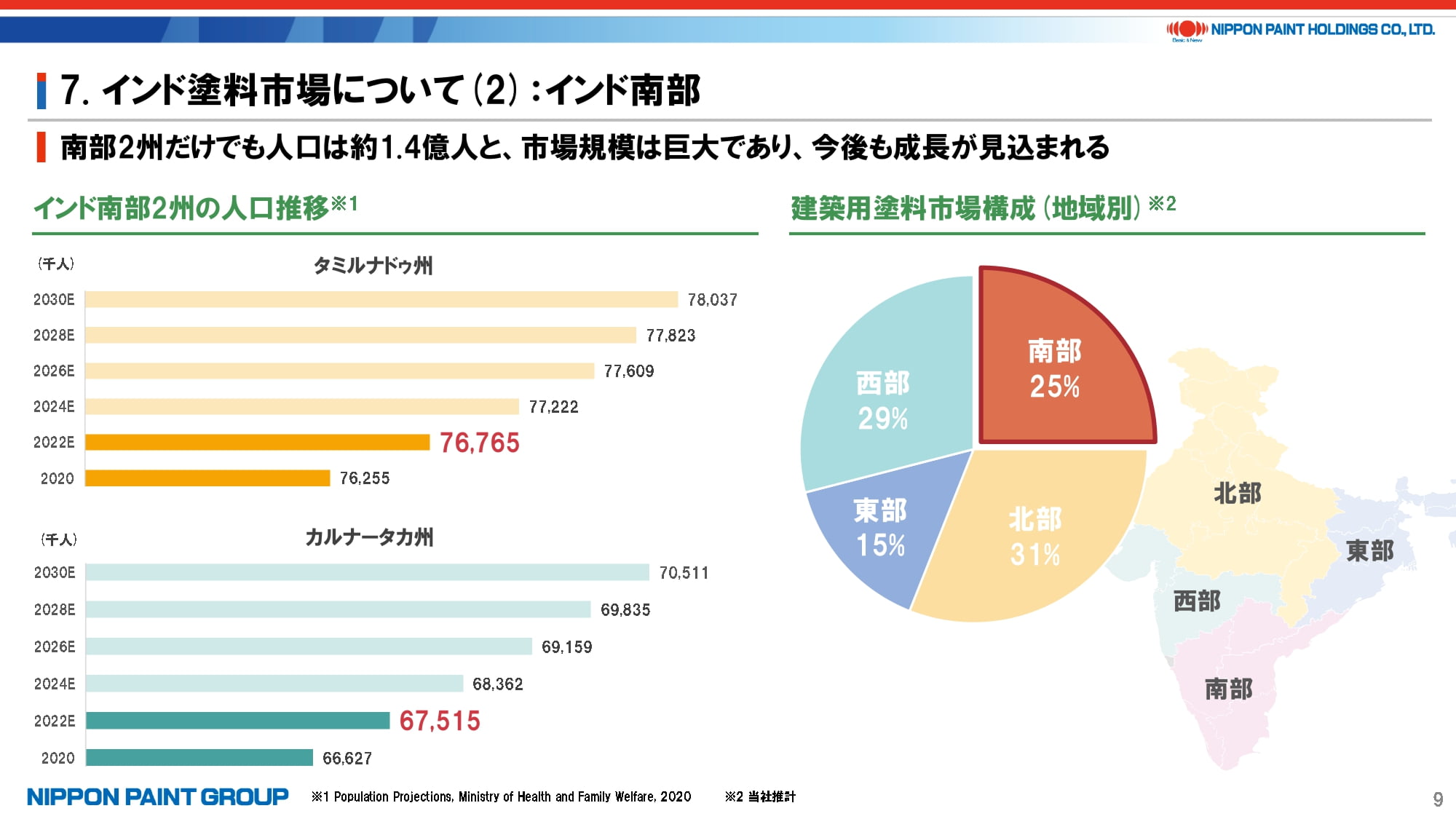

9. インド塗料市場について(2):インド南部

先ほどもご説明した通り、南部2州だけでも1.4億人の人口を抱えているほか、北部と比べて南部は言語の面からもターゲット層を明確にしたプロモーションができるため、当社の立ち位置を踏まえるとこうした地域戦略は一番効果的と考えています。

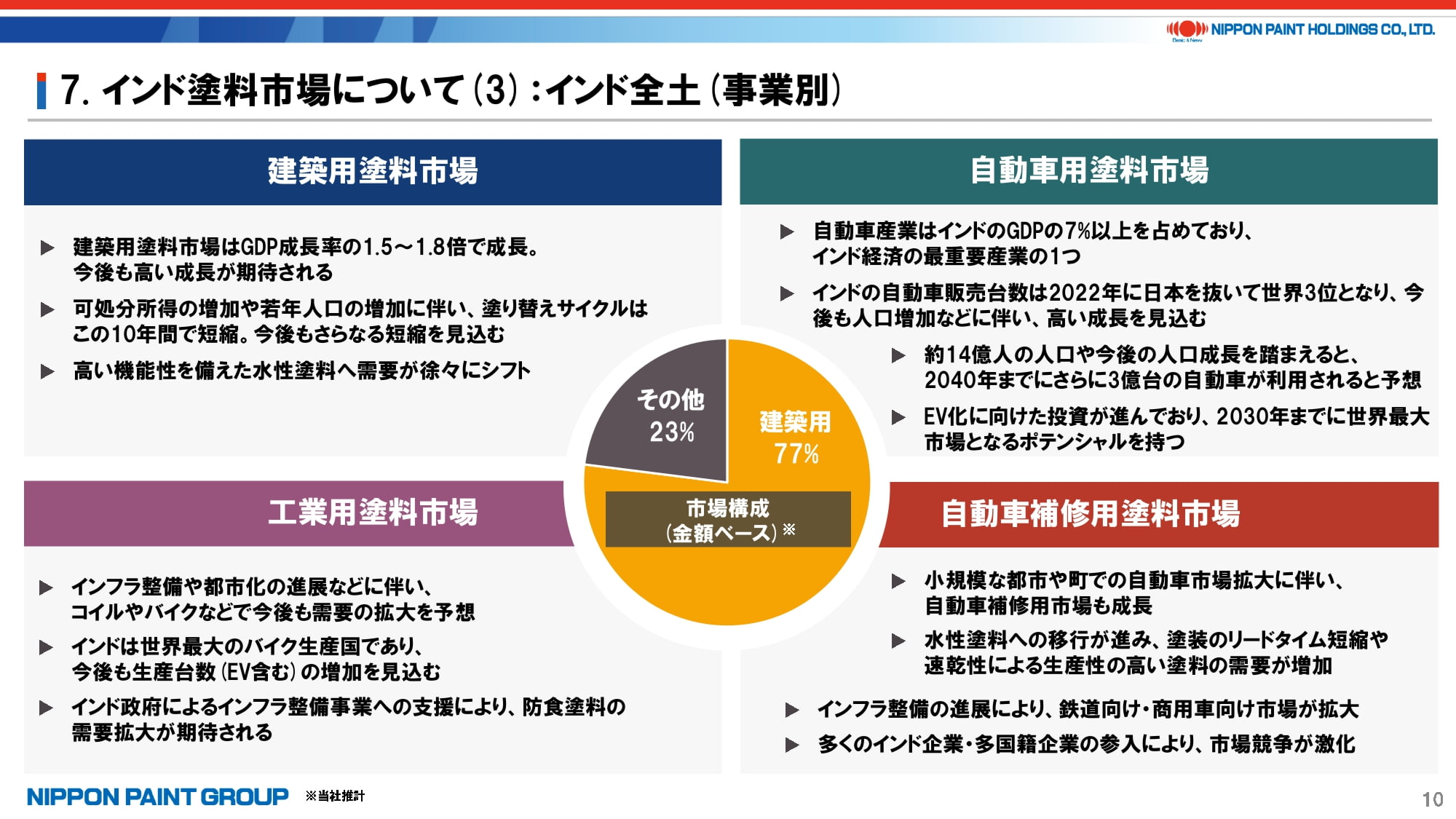

10. インド塗料市場について(3):インド全土(事業別)

事業別では、やはり建築用の需要が最も大きいものの、自動車用なども確実に伸びる市場であり、当社のフットプリントがようやく機能し始めている点を非常に心強く感じています。

11. インド事業の中長期戦略

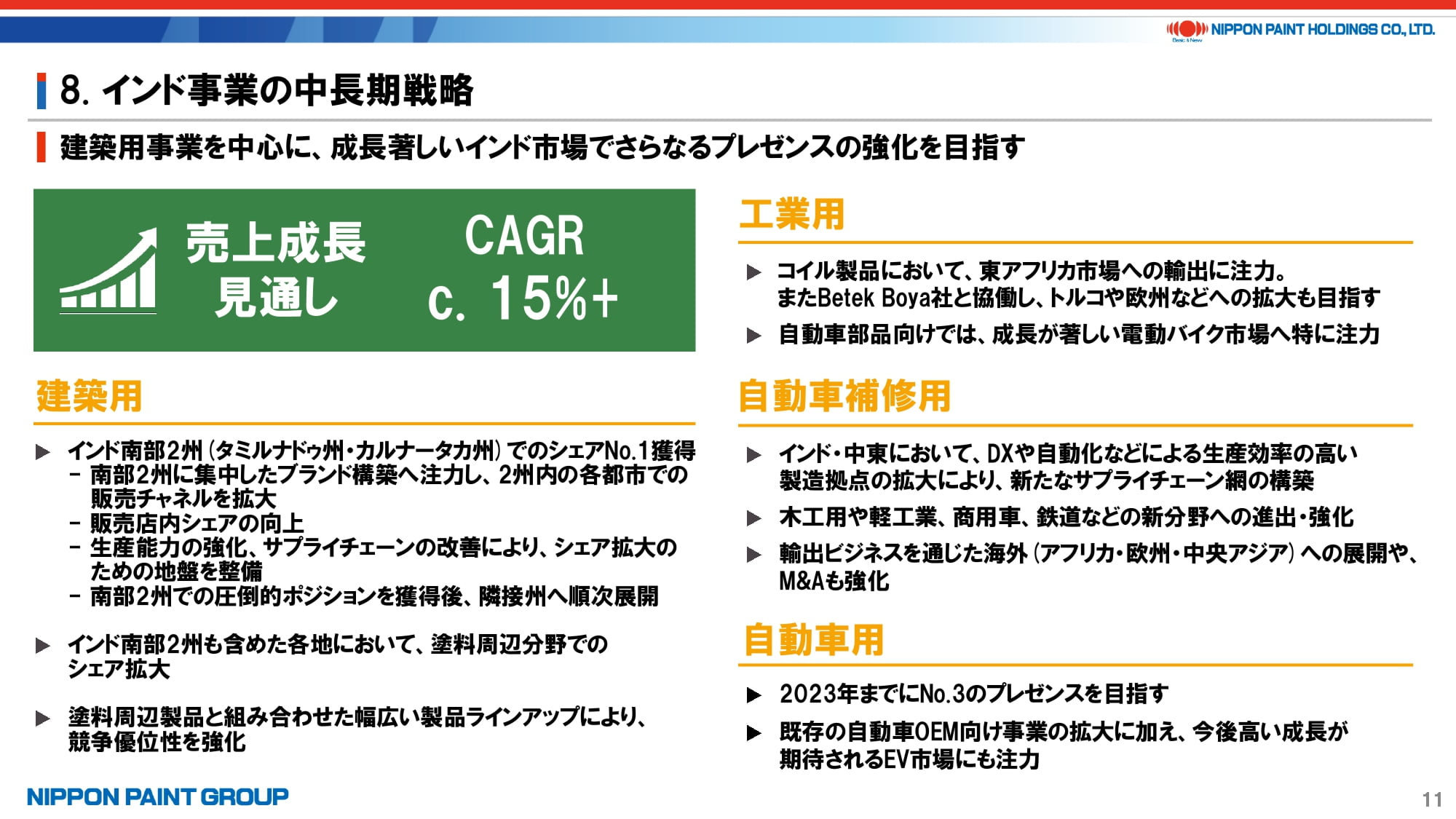

インド事業の中長期戦略を簡単にご説明いたします。

市場を上回る15%強の成長を目指し、特に建築用においては南部2州で市場シェアNo.1を獲得するべく、引き続き販売チャネルへの投資、生産効率の向上などを推し進め、成果を確実にした上で隣接州へ順次同様の展開をしていきたい考えです。また、接着剤などの周辺分野でもシェア拡大を進めて、塗料・周辺製品の組み合わせによる競争優位を獲得していきます。

自動車用においては、2023年中に市場シェアNo.3を獲得するべく、現地で取り組んでいます。インド市場でもEV対応などが重要である点は言うまでもありません。

12. 特別委員会の設置について

最後に、本件取引の検討体制についてご説明いたします。

2年前の取引と同じく、特別委員会を設置した上で、特に少数株主利益の保護という観点からの検討を行い、4回の特別委員会を経て答申書を取得したほか、ゴー取締役会長を除いた取締役会の全会一致で本件取引を決議しました。

以上、ご静聴ありがとうございました。