文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2023年第4四半期決算、通期業績、2024年通期業績予想の概要についてご説明いたします。

なお、第4四半期と第2四半期の決算説明会については、マスコミの方々にもご参加いただいています。

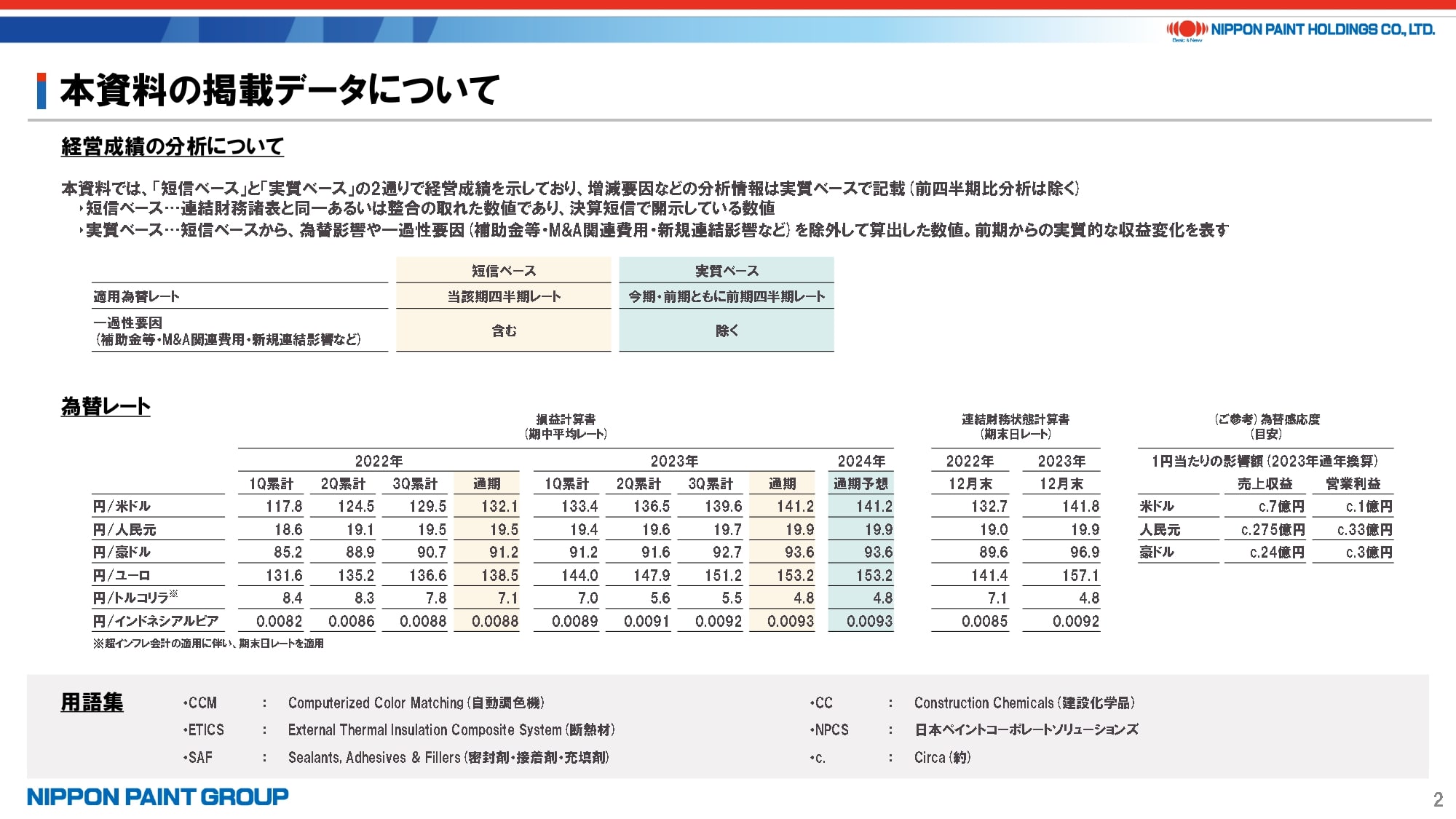

2. 本資料の掲載データについて

最初に、投資家の皆様からよく聞かれるポイントである、本資料の掲載データについてご説明いたします。

短信ベースと実質ベースの相違は記載の通り、従来の定義から変更はありません。

為替についてのポイントは2点あります。まず、2024年通期業績予想の前提は、2023年通期実績と同じレートを適用しています。したがって、2024年の決算短信の結果は、この前提よりも円安に動けば上振れ、円高に動けば下振れる方向に作用します。また、2023年通期実績をベースにした時の為替感応度を目安として記載していますので、ご参考にしてください。

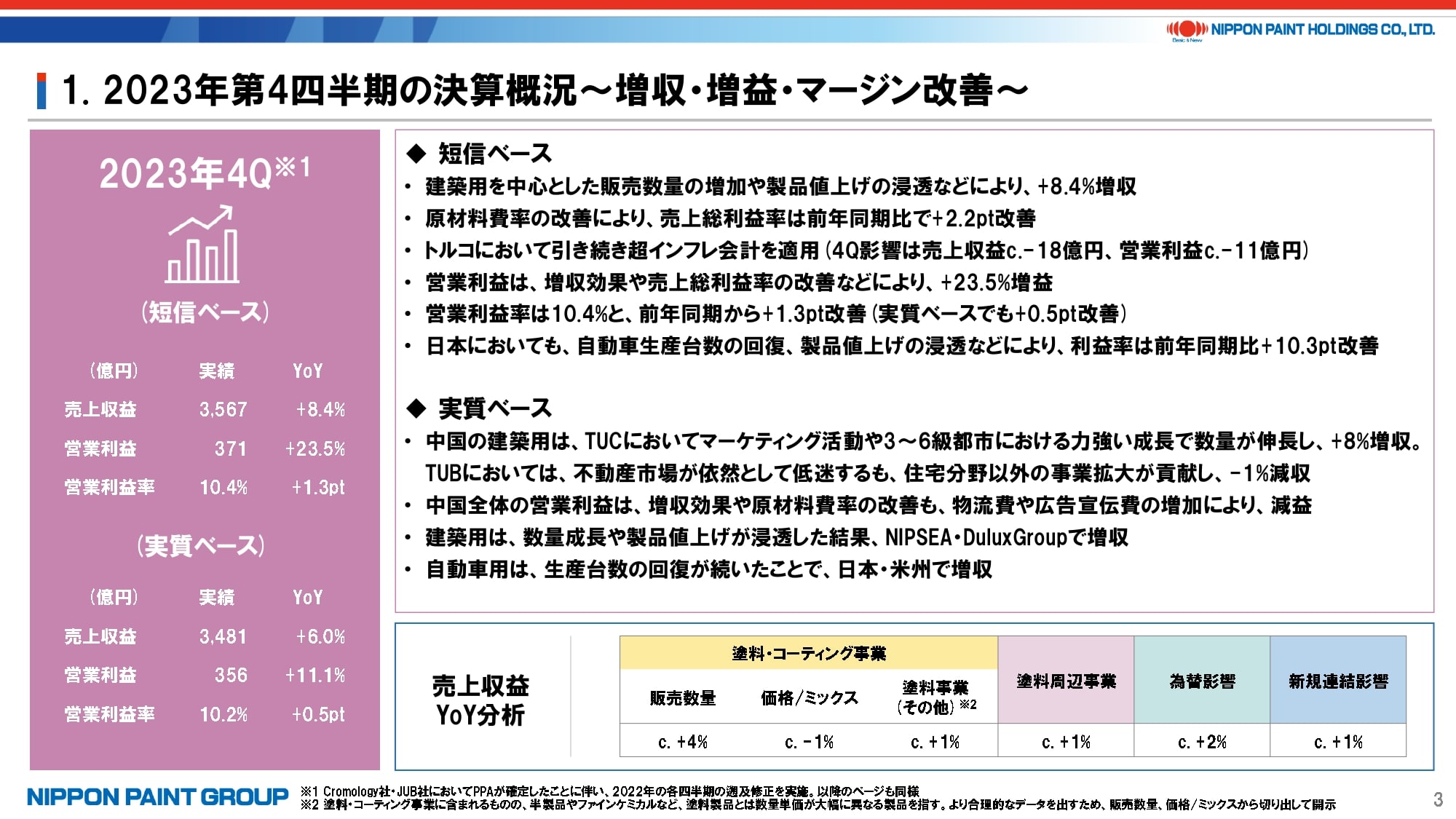

3. 2023年第4四半期の決算概況~増収・増益・マージン改善~

次に、2023年第4四半期の決算概況をご説明いたします。

短信ベースでは、売上収益は前年同期比8.4%増の3,567億円、営業利益は前年同期比23.5%増の371億円と、引き続き大幅な増収増益となりました。売上収益の分析は説明資料の下段にありますが、塗料事業の販売数量、塗料周辺事業、為替影響、新規連結影響が前年同期と比べてプラスに貢献しました。価格/ミックスは、中国やインドネシアなどのアジアで多少悪化したものの、その他の地域は概ね良化しており、トータルでは若干のマイナスとなりました。

実質ベースでは、売上収益は6.0%増収、営業利益は11.1%増益となりました。NIPSEA中国の建築用は、TUCが8%増収、TUBが1%減収となり、NIPSEA中国全体での営業利益は、増収効果や原材料費率の改善があったものの、物流費や広告宣伝費の増加により、減益となりました。

自動車用は生産台数の回復が続いたことから、日本と米州で増収となった一方、NIPSEA中国では日系や欧州系自動車メーカーの生産台数減少に伴い、若干の減収となりました。

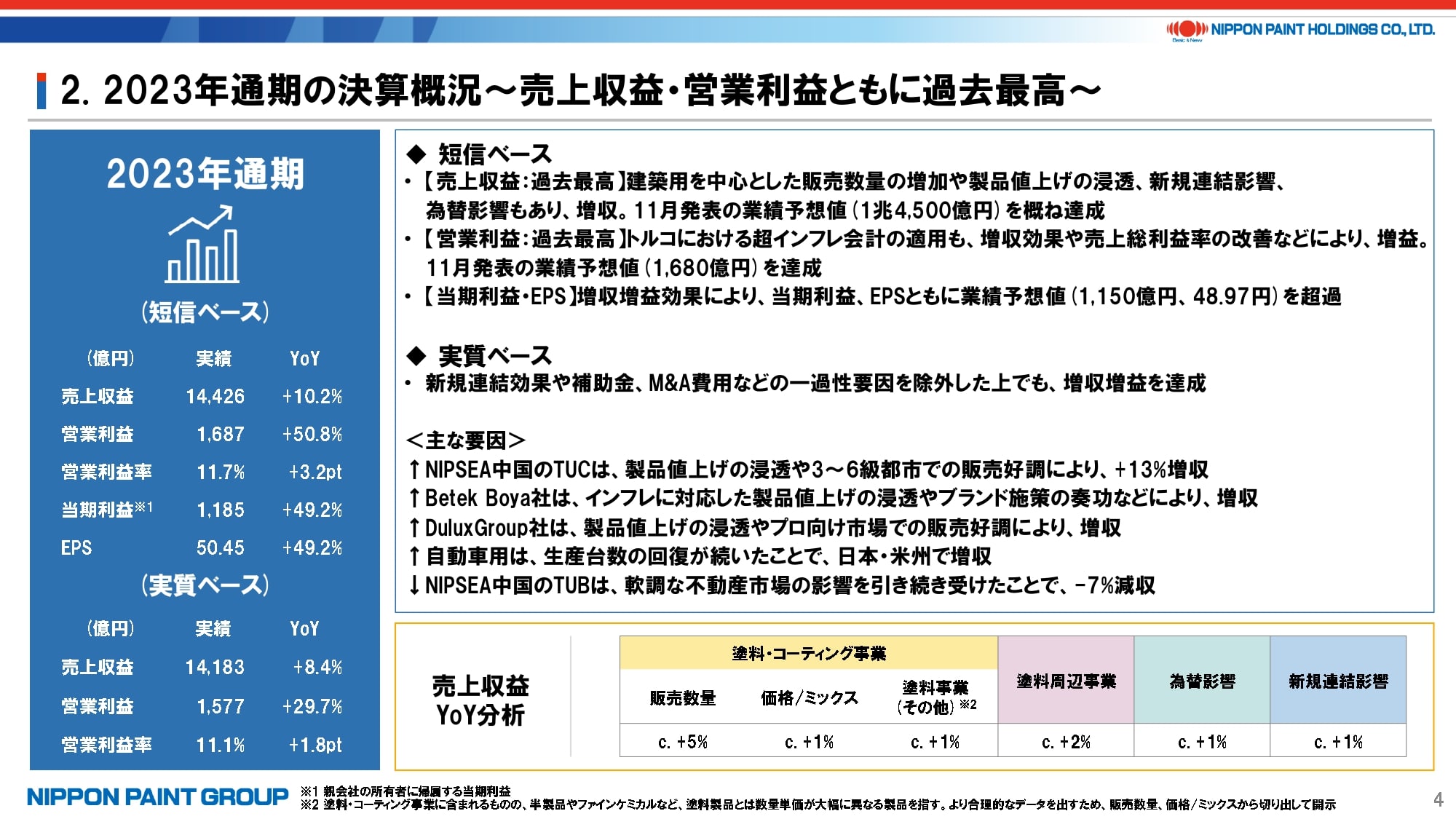

4. 2023年通期の決算概況~売上収益・営業利益ともに過去最高~

続いて、2023年通期の決算概況をご説明いたします。

短信ベースでは、2023年11月に上方修正したガイダンスとほぼ同程度の着地となりました。売上収益は10.2%の増収、営業利益、当期利益はそれぞれ約50%の増益となり、売上収益、営業利益はともに過去最高を更新しています。

為替影響や新規連結影響などを除いた実質ベースでも、8.4%の増収、約30%の増益と、各地域において厳しい環境下で非常に健闘しています。また、各地域で販売チャネルへの「トータル・ソリューション」の提供を推し進める中、塗料周辺事業も順調に伸びています。

なお、短信ベース、実質ベース双方の営業利益において、2023年は中国において引当金を通年で60億円弱計上したほか、トルコにおける超インフレ会計の影響は通年で約50億円に上ります。2024年もトルコの超インフレ会計は継続する一方で、中国において大きな引当金は現時点で想定していません。また、いずれどこかの時点でトルコのインフレも収まる時期が来ることを踏まえれば、当社の実力値としてはこの決算数値以上であると考えています。

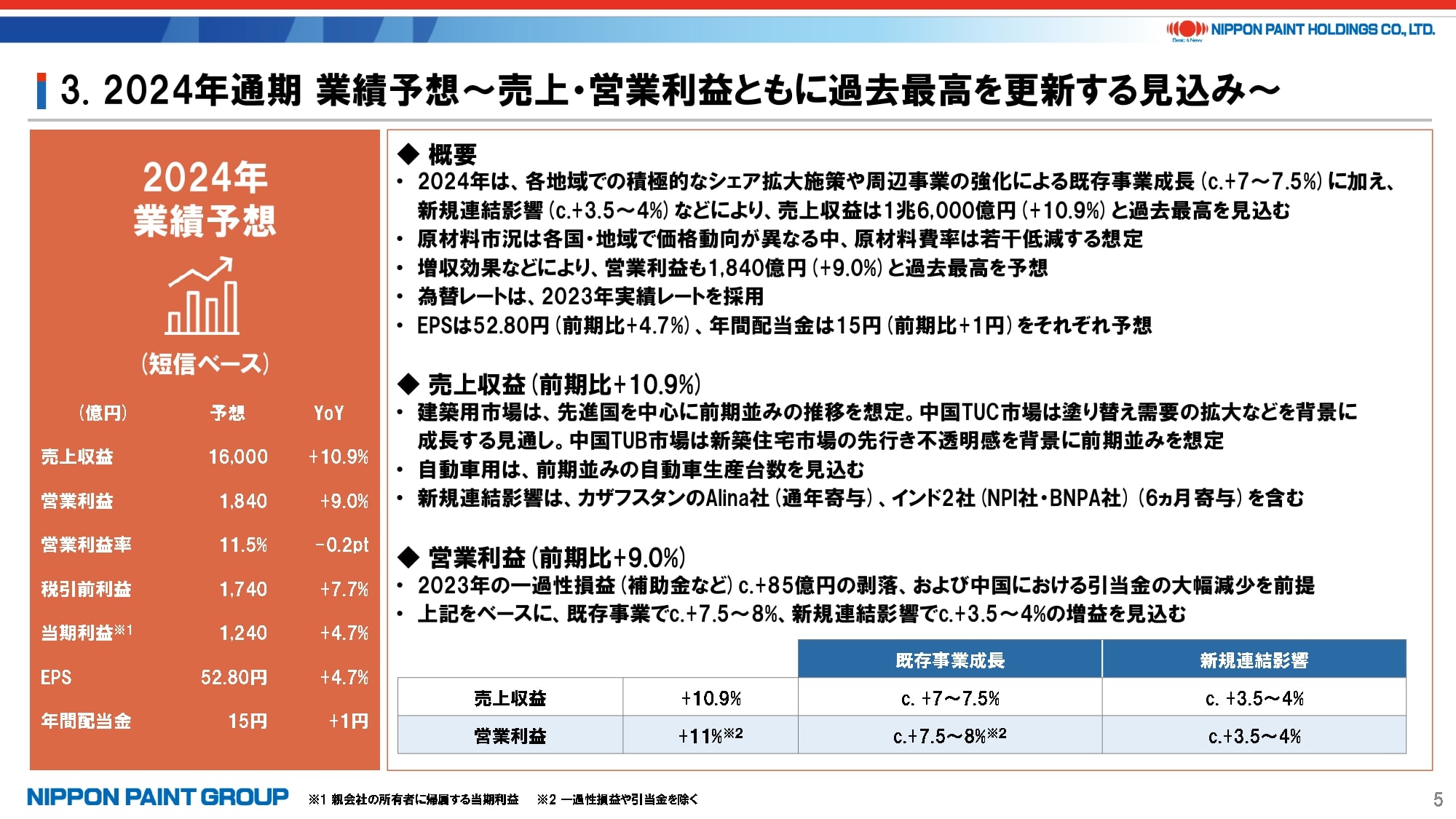

5. 2024年通期 業績予想~売上・営業利益ともに過去最高を更新する見込み~

2024年通期の業績予想についてご説明いたします。

先ほどもご説明した通り、為替は2023年通期実績と一定であることを前提に、売上収益では、既存事業において積極的なシェア拡大策や塗料周辺事業の強化によって約7~7.5%の成長を見込むほか、新規連結影響としては買収が完了したカザフスタンAlina社の1年分に加え、現在当局から承認待ちのインド事業2社の半年分が加算されて約3.5~4%の貢献を見込んでいます。両者を併せて約11%の成長を見通しており、売上収益としては過去最高の1兆6,000億円を見込んでいます。「アセット・アセンブラー」としてこれまで積み上げてきた成果が着実に実を結んでおり、業績予想には含んでいないものの、2024年も積極的なM&Aを志向していきたい考えです。

営業利益は1,840億円と約9%の成長、営業利益率は11.5%と前年並みを見込んでいます。一過性要因などを除いた実質ベースでも営業利益率は前年とほぼ同じとなります。原材料価格の動向も前年とほぼ一定の状況を想定した上で、積極的なシェア拡大策を推し進める中でオペレーティング・レバレッジに伴うマージン改善を見込み、それをプロモーションなどの再投資に回すといったイメージに立った数字とお考えください。

なお、新規連結分のマージンについても、2023年通期実績における未監査を前提として、カザフスタンAlina社の営業利益率が20%程度、インド2社が5%前後となり、両地域を併せた2024年の営業利益率はほぼ連結ベースと同程度になる想定です。

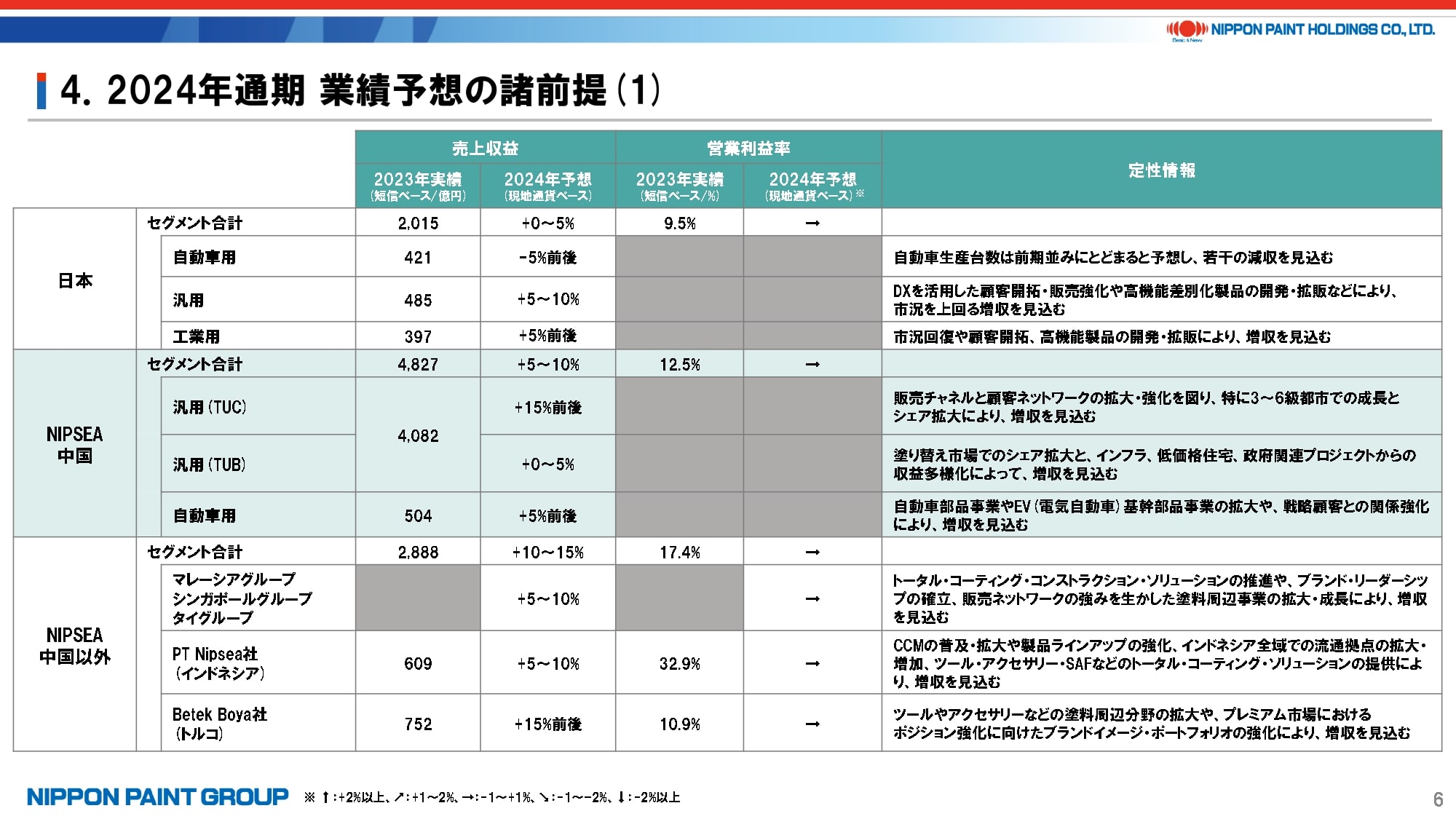

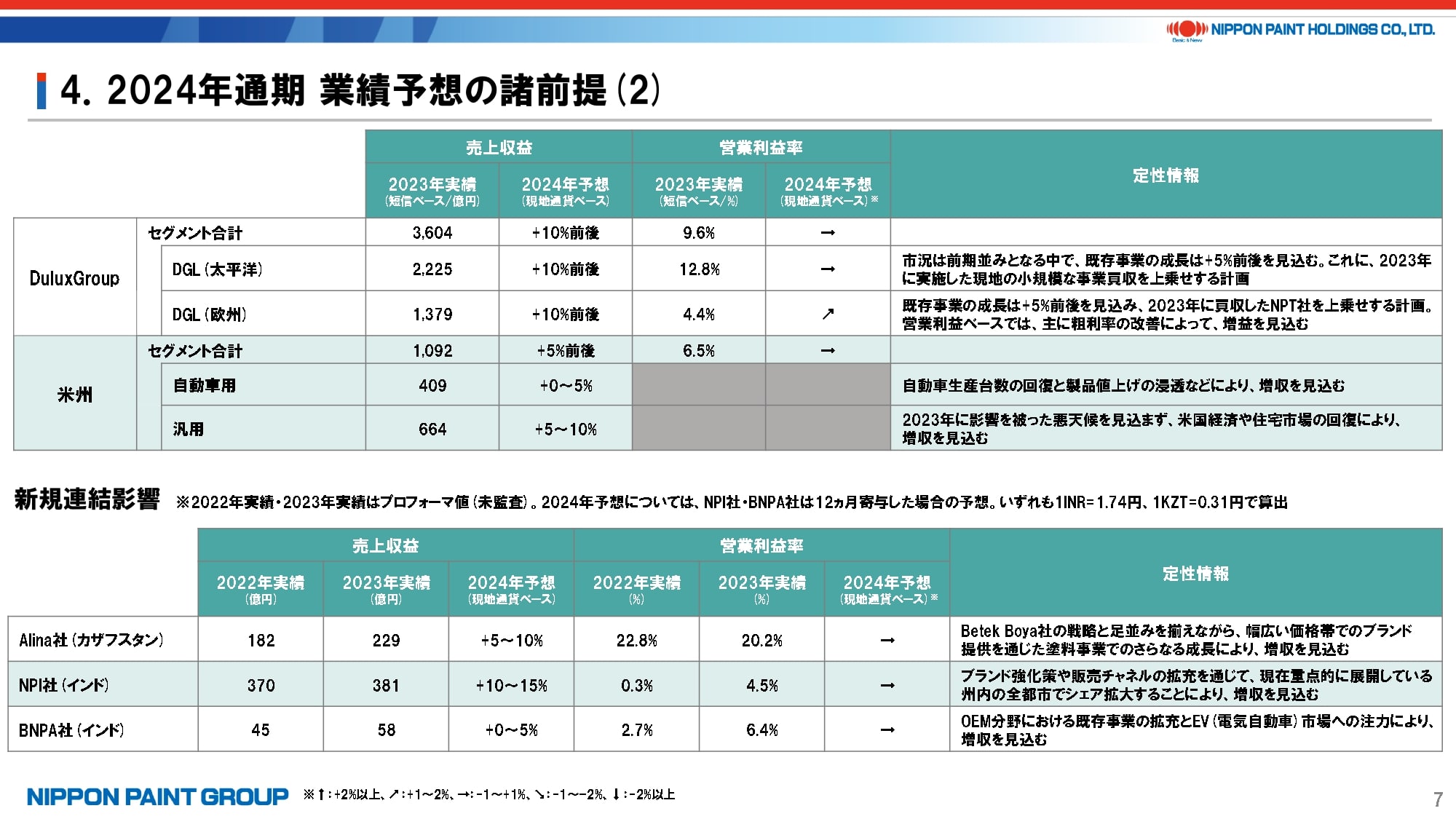

6. 2024年通期 業績予想の諸前提

P6-7は主要セグメントごとの業績予想の前提となります。詳細は質疑に委ねますが、各セグメントについて簡単にご説明いたします。

- 日本については、劇的な回復を見せた2023年に対して、自動車用は自動車生産台数が前年並みにとどまる中で若干の減収を見込む一方、汎用、工業用ともに市況の若干の回復にシェア拡大などを見込み、船舶用も引き続き需要が強い中で、日本全体としては若干の増収を見込みます。日本全体の営業利益率も、こうした状況下で通年ではほぼ横ばいを想定しています。

- NIPSEA中国は経済減速を織り込んだ上で、TUCを中心とした成長戦略を継続する中、TUBでは新築だけではなく、住宅や公共建築の外装塗向けなどを積極的に推進し、収益源の多様化を図るとともに、さらなる成長と収益改善を目指します。自動車用も2024年は従来フォーカスしていた日系顧客から現地顧客などへの拡大を図りながら増収を想定しています。NIPSEA中国全体としては5~10%の成長、前年並みの営業利益率を見込んでいます。

- NIPSEA中国以外のアジアにおいては、10~15%の増収を見込む中、Betek Boya社以外では5~10%の成長を見込んでいます。営業利益率もトルコの超インフレ会計の影響は継続するものの、前年並みを見通しています。

- DuluxGroupにおいては、太平洋、欧州ともに10%弱の売上成長、営業利益率は太平洋で横ばい、欧州では改善を見込みます。欧州では既存事業で5%前後、NPT社の通年寄与を見込むほか、太平洋では既存事業で5%強、2023年に実施した小規模な事業買収も寄与して10%弱の成長を見込むイメージです。

- 米州においては、自動車用は0~5%、汎用は5~10%の売上成長をそれぞれ見込んでいます。

- 最後に新規連結影響ですが、業績予想ではカザフスタンAlina社は通年、インド2社は6ヵ月の業績寄与を見込んでいます。説明資料の前年比較においては、インドも通年ベースでの数字であることにご留意ください。買収に伴うPPA(Purchase Price Allocation)は未了ですが、いずれも初年度である2024年からEPSに貢献する予定です。

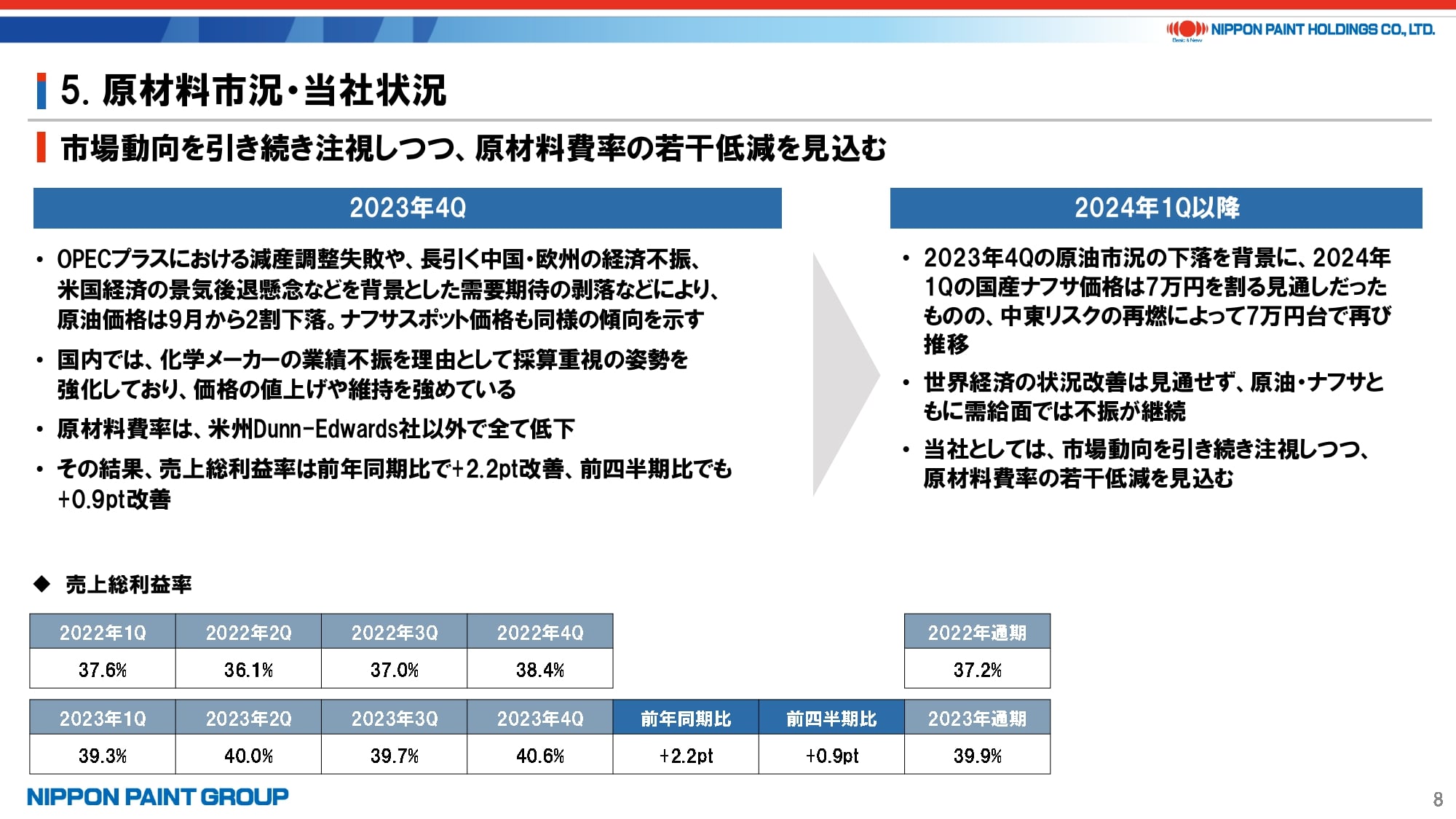

7. 原材料市況・当社状況

原材料市況については、2023年第4四半期においても価格/ミックスの影響は地域差があったものの、全体としての売上総利益率は前年同期比、前四半期比で改善しており、2024年通期業績予想では原材料費率は若干の低下を想定しています。世界的にもどちらかと言えば需要の減退を背景に原材料価格は下落傾向にある中、景気動向も厳しさを増し、地域によっては為替影響も出ることから、一般化してご説明するのはやや困難と感じています。

8. 主要セグメントの決算概況

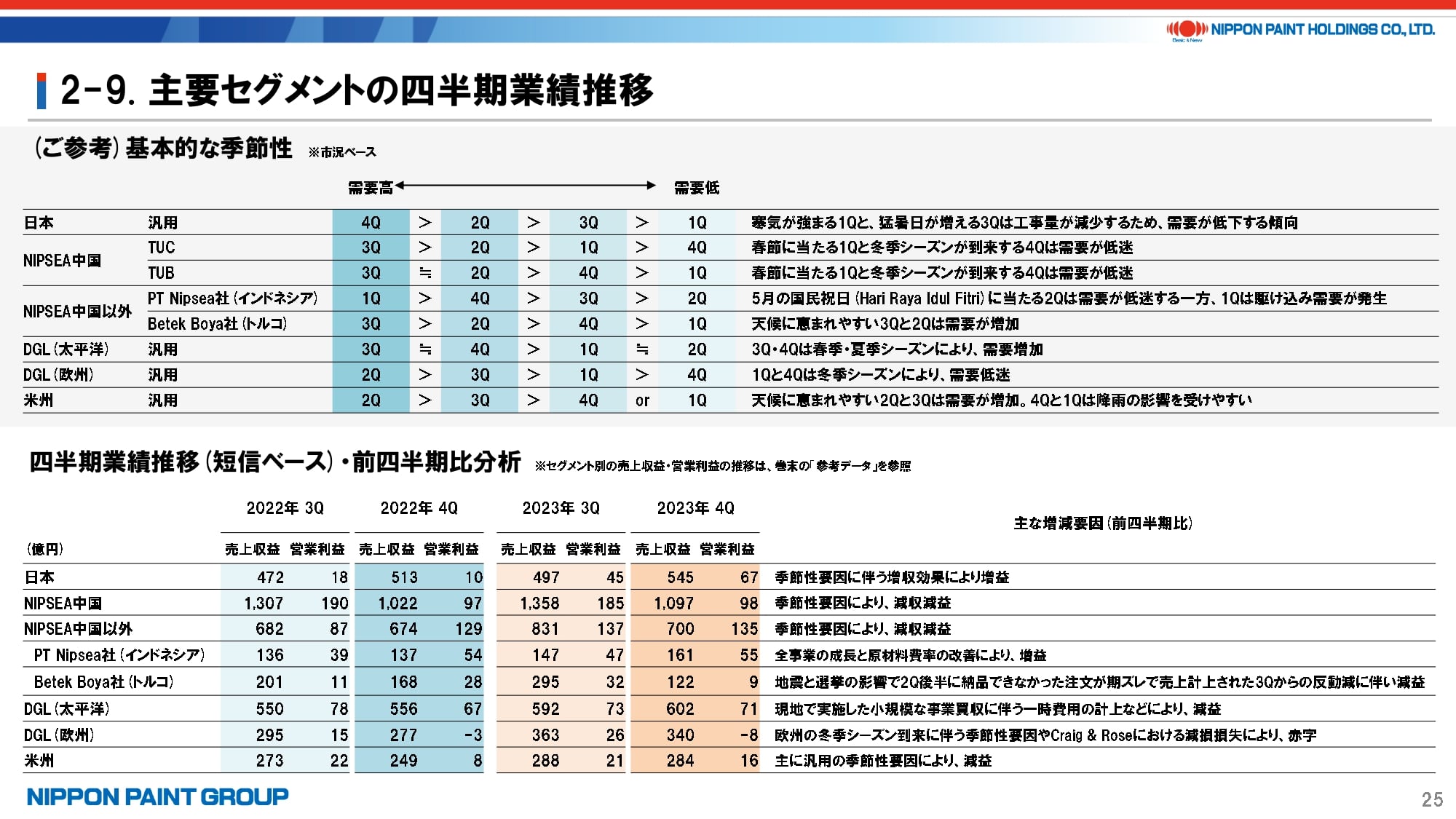

2023年第4四半期の主要セグメントの概況についてご説明しますが、詳細は質疑に委ねます。

全般的にはガイダンス通りの着地となる中、日本は自動車用、船舶用の好調によって想定以上の結果となりました。

NIPSEA中国については、実質ベースでは減益ではあるものの、一年で一番の閑散期である中、TUCの売上収益は計画比でやや下振れ、TUBは計画比で上振れの着地となり、2024年に向けたCCM(自動調色機)の設置推進や広告宣伝費などの固定費を積み上げもあり、実質的には想定内と考えています。実際に2023年の下期比較、すなわち第3四半期と第4四半期を前年比較で分析すると、2023年の補助金や引当金などを考慮すれば実態としては増益となり、2024年も先ほどのご説明の通り、売上収益、営業利益ともに成長を見込んでいます。

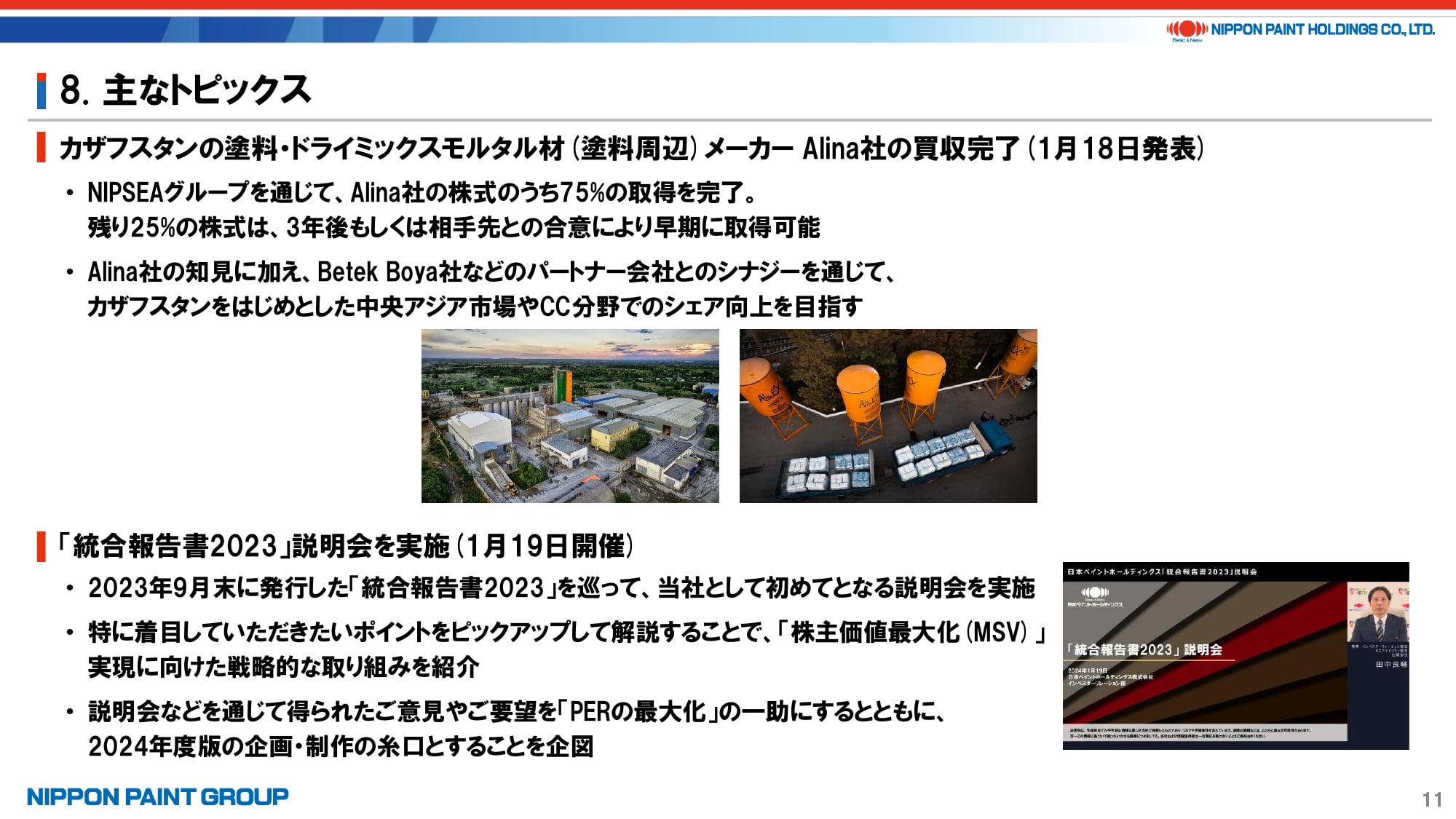

9. 主なトピックス

主なトピックスをご紹介いたします。

既に発表している通り、カザフスタンAlina社のM&A案件は無事にクロージングが完了し、2024年のEPSにフル寄与する予定です。

また、「統合報告書2023」の説明会を1月に実施し、皆様から貴重なフィードバックをいただいています。発行から少し時間を置いての開催となりましたので、2024年版は発行そのものをもう少し前倒ししつつ、こうした説明会も発行後なるべく早期に実施したいと考えています。

10. 主要セグメントの四半期業績推移

最後に、皆様からよく質問されるポイントである各地域の季節性要因を簡単にまとめています。

各地域で四半期ごとに成長しているため、実数がこの順番であるという意味ではなく、経済環境が同一である場合の需要の高低をお示ししていますので、ご参考ください。

その他、各ページにおいても少しずつ改善を試みていますので、ご意見がありましたらお知らせいただけますと幸いです。

2023年の実績や2024年の業績予想は、各パートナー会社の力強さの現れであり、「アセット・アセンブラー」モデルの有効性を示すものと考えています。引き続き健全な警戒心を持ちながら、EPSの積み上げに腐心したい考えです。

最後に、「新中期経営計画」の説明会を4月4日(木曜日)に開催しますので、ぜひご参加ください。

以上、ご静聴ありがとうございました。