文字サイズ

1. はじめに

皆様こんにちは。

2024年のIR DAYではNIPSEAグループについて、特に当社事業の中で大きな比重を占める中国グループとマレーシア+グループに焦点を当ててご説明しました。

本日は、中国事業の最新の状況をご説明するとともに、2024年はマレーシア+グループの一部として簡単に触れるに留まったトルコグループについても、さらに詳しくご説明いたします。

2. 2025年のNIPSEA中国とバランスの取れた成長戦略

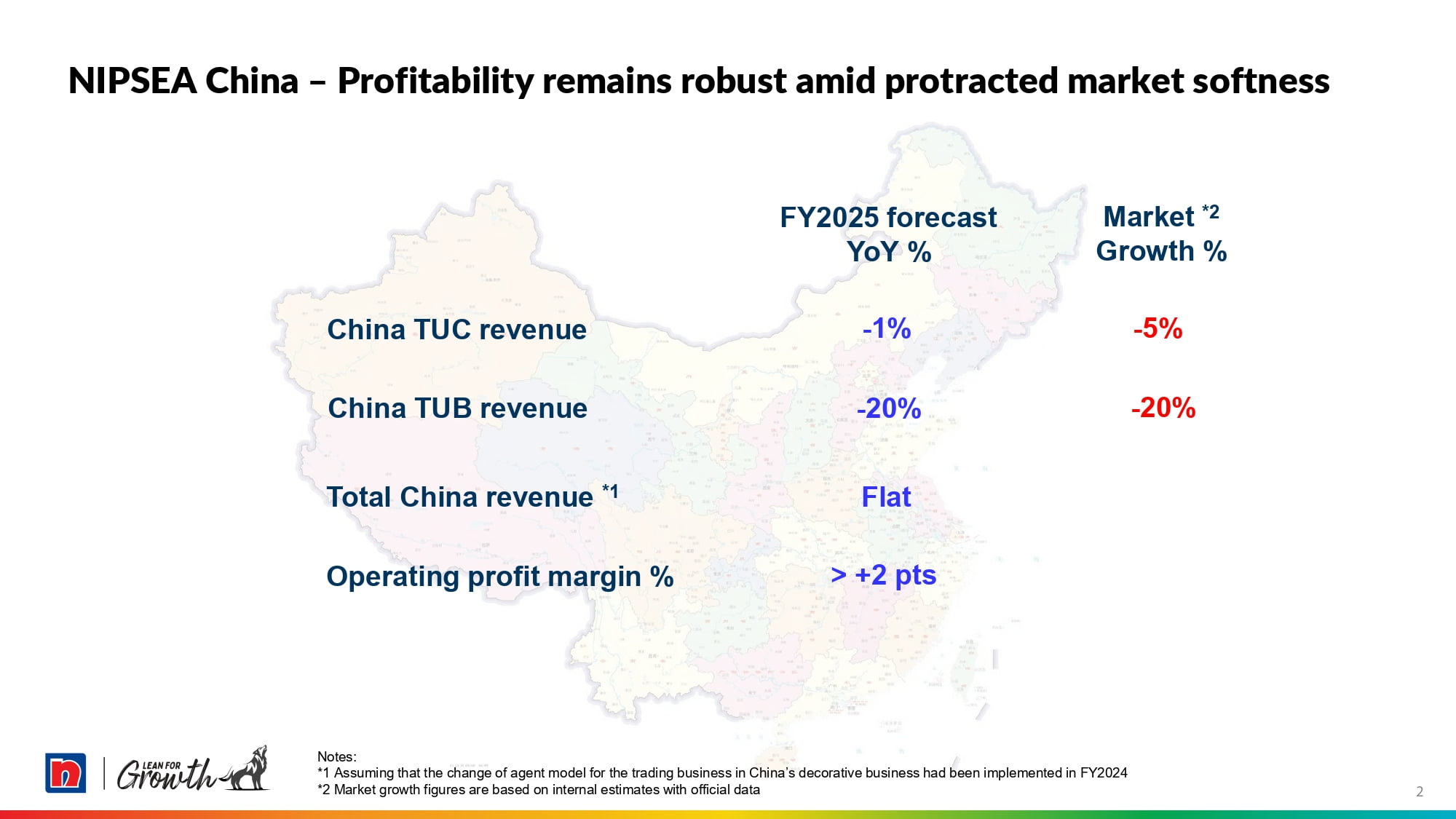

2-1. NIPSEA China – Profitability remains robust amid protracted market softness

2025年については、TUC市場が約5%縮小する見通しとなる中、当社TUC事業の売上収益は1%減少に留まる見込みです。TUB事業はリスク管理策の実施によって売上収益は約20%減少する見込みであり、これはTUB市場の縮小と同程度となる見通しです。

TUC事業の売上成長の低下は、中国の消費者心理の冷え込みを反映しています。一方、TUB事業の売上減少は、住宅不動産分野の長期的な低迷に起因しており、TUB事業の軸足を他の分野に移す当社の取り組みはようやく成果を上げ始めたところです。

NIPSEA中国全体としては、自動車用・工業用を含めた売上収益は前年比横ばいとなる見通しですが、営業利益の増加とマージンの向上を見込んでいます。

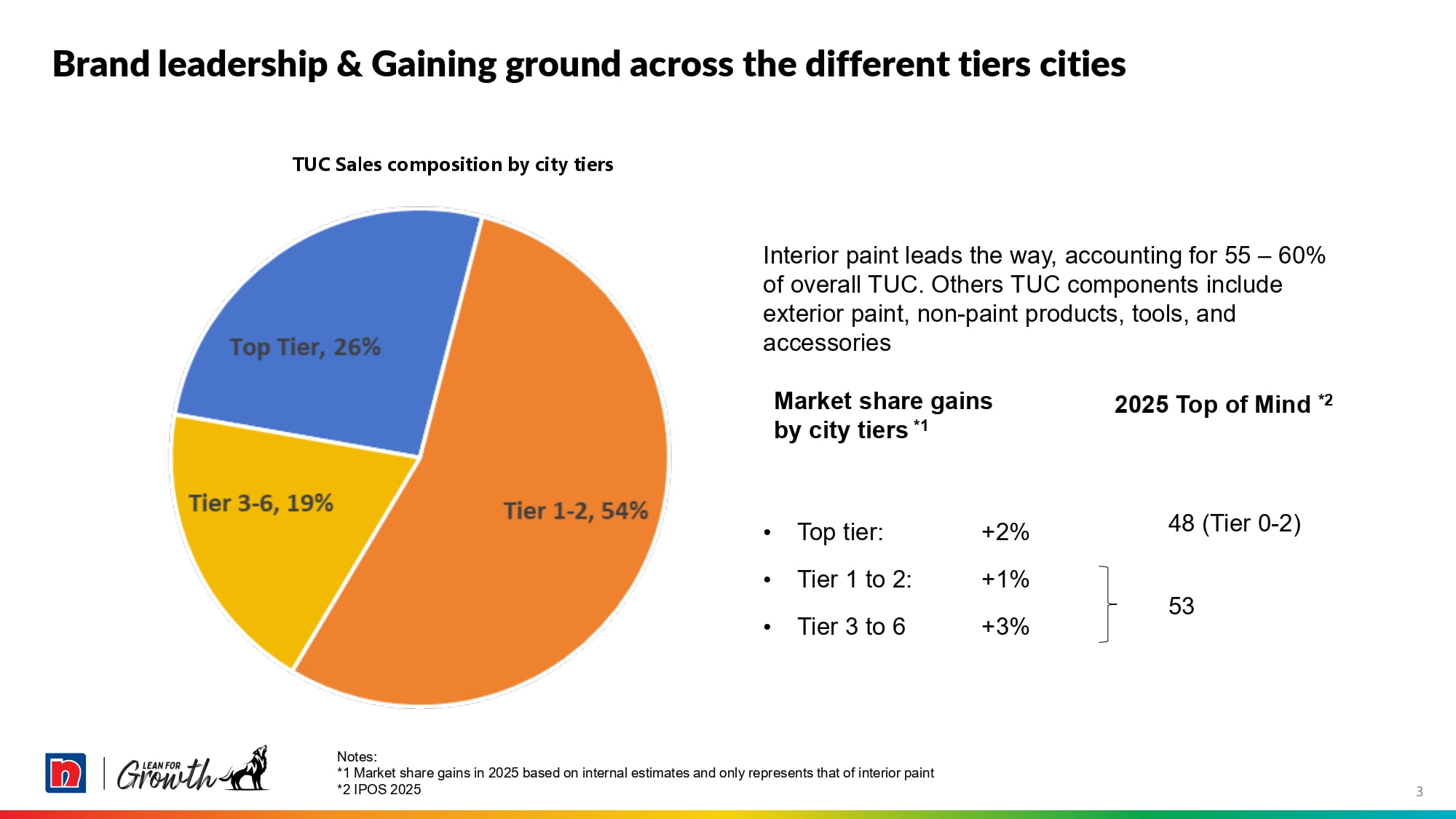

2-2. Brand leadership & Gaining ground across the different tiers cities

日本ペイントの唯一のミッションである「株主価値最大化(MSV)」についてはよくご存じだとは思いますが、NIPSEA中国においては、市場シェアの拡大とマージンの慎重なバランスを通じて利益ある成長を実現する、バランスの取れた成長戦略によってMSVを追求しています。長期的で持続可能な収益性を犠牲にしてまで市場シェアの拡大を追求することはありません。中国における主要なプレミアム・ブランドを擁する責任あるマーケット・リーダーとして、特に現在のような厳しい市場環境下では、価格競争を誘発するような大幅な価格調整を行わないことが当社の責務と考えます。コスト最適化はマージンと収益力を高めるための重要な要素であり、当社の事業文化に深く根付いています。規模を生かしたさらなるコスト改善とサプライチェーン管理の画期的な工夫は、現在のマージン改善に表れています。このグラフは、2025年のTUC市場における当社のポジショニングのイメージを示したものです。市場が縮小する中、当社は中国国内の各都市で市場シェアを僅かに拡大しながら、比較的高いTop of Mind(第一想起ブランド)スコアと増益を維持しています。

当社は社内体制の強化とリスク管理にも力を注いでいます。例えば、TUB事業では現金回収を最優先に取り組んでいるため、信用リスクの高い事業から数多く撤退しました。TUC事業では、特定の顧客からの売掛金が大幅に延滞した場合、与信条件を厳格化しています。また、一部地域で在庫が高止まりしている場合は、販売活動を抑制しています。

こうした低迷が続く市場環境への対応は、TUC事業とTUB事業で異なるため、それぞれ個別にご説明いたします。

3. TUC事業の主導と拡大

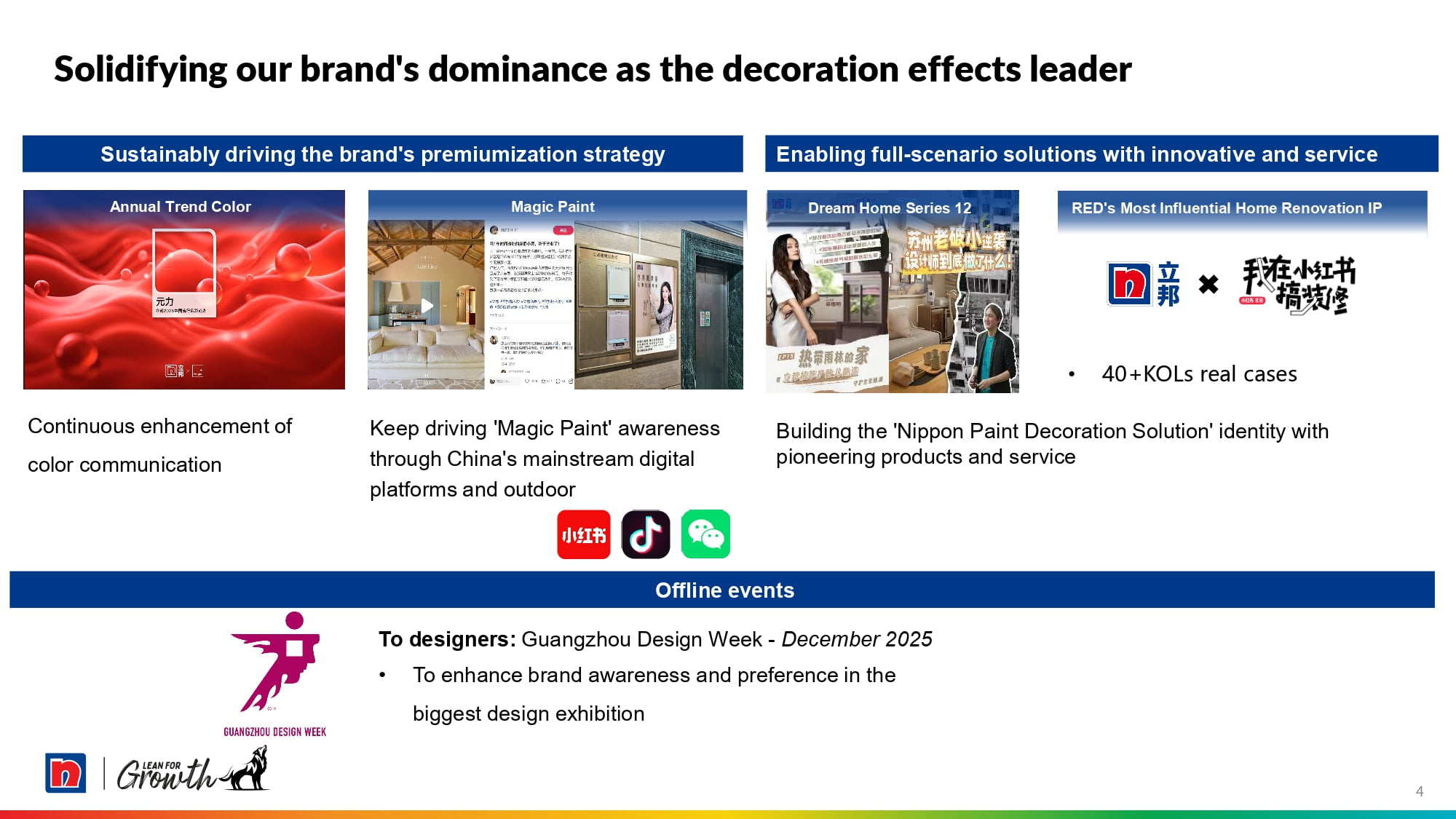

3-1. Solidifying our brand’s dominance as the decoration effects leader

TUC事業では、市場を主導し、事業を拡大していくことに注力しています。NIPSEA中国は現在、中国TUC市場で約25%のシェアを占めており、後続の競合他社2社はそれぞれ1桁台後半のシェアに留まります。TUC事業で今後も引き続き極めて重要となる要素としては、次の通りです。

- 当社製品の品質と価値を体現し、相互に有益な関係を構築できる意欲と能力のあるパートナーを見出し、協業することができる強力なブランド(強力なブランドとパートナーとの連携)

- 市場に浸透し、ラストマイルまで顧客に高品質のサービスを提供できる効果的かつ効率的な流通ネットワーク(効率的な流通と浸透/高品質なサービスの連携)

- 適切な価格帯の適切な製品とあらゆる顧客ニーズを満たす補完的な非塗料製品で、多様な市場への対応を可能にする包括的な製品ポートフォリオ(競争力のある幅広い製品ポートフォリオ)

これらの3つの指針を順守することで、当社はこれまで中国市場で大きな成功を収めてきました。これらの指針は、中国における競合環境の変化や顧客ニーズ・嗜好の変化に対応する上で、依然として重要です。これから10分ほどで、2025年に当社がこれらの指針に沿って実施してきた取り組みについてご説明いたします。

今後TUC市場は、毎年安定的かつ継続的に発生する塗り替え需要に支えられる見通しです。安定しながらも停滞が予想される事業環境において、さらなる成長を実現するために、当社は以下の取り組みを継続していきます。

- 「カラー&テクスチャー戦略」の推進

- 塗料・周辺製品による3~6級都市の深耕

- オペレーション改革を通じたラストマイルでの顧客サービスの強化

2024年のIR DAYでもお伝えしましたが、TUC市場のドミナント化を目指した「カラー&テクスチャー戦略」は4年目に入りました。NIPSEA中国はマーケット・リーダーとして、カラーイノベーションとカラートレンド創出を主導しなければなりません。テクスチャー戦略では、当社の優れたテクスチャー・ペイント製品である「Magic Paint」に加え、テクスチャー・ペイントの専門的な施工技術を有する多数の塗装業者を育成できるインフラを保有していることが当社の強みになっています。NIPSEA中国は、こうした塗装業者の育成において中国政府から認定を受けた初の外資系民間企業となります。

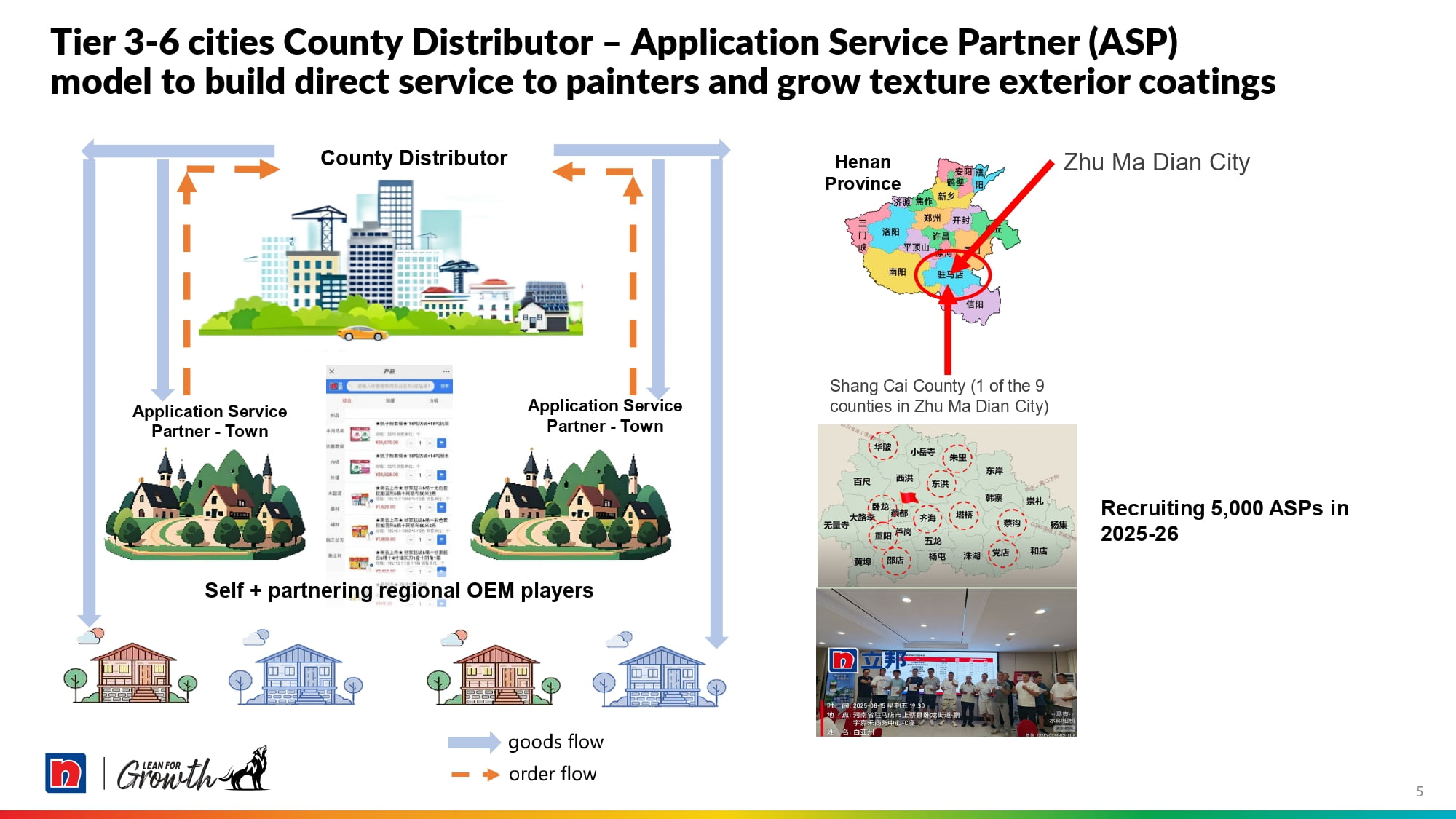

3-2. Tier 3-6 cities County Distributor – Application Service Partner (ASP) model to build direct service to painters and grow texture exterior coatings

中国の3~6級都市での事業拡大については、以前もご説明した通り、塗料業界の現地企業と提携して当社生産を委託する「アセット・ライト戦略」を採用しています。このWIN-WINの関係において、当社はブランドと技術、配合方法を提供する一方、提携先は現地の生産力を持ち込みます。また、ドライミックス、パテ、モルタルなどの周辺製品に関しても、「アセット・ライト戦略」を採用していますが、これらの周辺製品では、まず自社工場を立ち上げてノウハウを習得し、十分な確信を得ることから始めました。現在こうした「アセット・ライト戦略」を採用することで、NIPSEA中国は、現地で生産設備へ投資することなく、辺境地域を含む3~6級都市への迅速な事業拡大を実現しています。

先ほど3つの指針についてご説明した通り、2025年においてテクスチャー・ペイント事業での進展と3~6級都市での事業拡大に当たり、強力なブランドとパートナーとの連携、効率的な流通と浸透/高品質のサービスの連携という指針が有効に機能しています。3~6級都市の異なる市場特性に適応する中で、当社は大都市圏での経験を踏まえ、流通コンセプトを「地域販売代理店―アプリケーション・サービス・プロバイダー(ASP)」モデルに変更しました(説明資料右側の図は河南省駐馬店市の事例です)。塗装工事にアプリケーション・サービスを提供するASPに対して、塗料だけでなく、建物の修復や住宅の改修で通常必要となる関連製品を販売してもらうことで、3~6級都市への進出が加速し始めていると考えています。

ここでは、強力なブランドとパートナーとの連携、浸透/高品質のサービスの連携の双方が機能しています。強力な「Nippon Paint」ブランドがサービス・プロバイダーをパートナーとして引き付け、主要な地域販売代理店がサービス・プロバイダーのネットワークを支援することで、これらのASPは顧客の獲得とサービスの提供に集中することができます。特にテクスチャー・ペイント分野では、生産効率の向上と原材料調達の見直しを通じて、小規模市場でも価格競争力の強化を実現しました。これは、競争力のある幅広い製品ポートフォリオという3つ目の指針です。2025年に実施したこうしたテクスチャー・ペイントの調整と3~6級都市での事業拡大により、5,000社を超えるASPと提携を基盤にさらに地歩を固めることができると考えています。

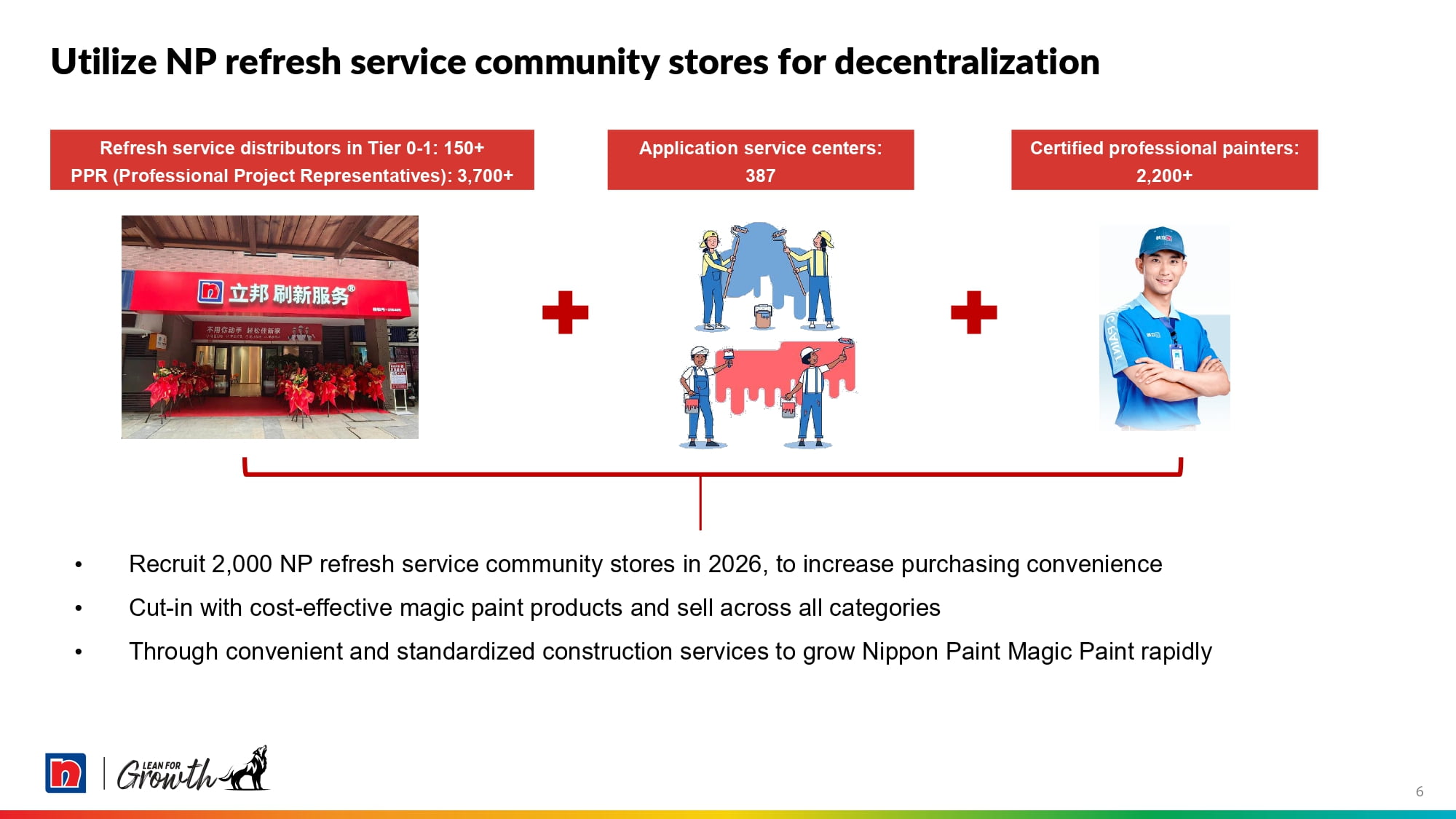

3-3. Utilize NP refresh service community stores for decentralization

特級・1~2級都市の事業は堅調に推移していますが、現状に安住せず、引き続きイノベーションと改善を進めていきます。特級・1~2級都市の塗り替え市場は今後も成長が続くと確信しているため、従来の小売店モデルを超える販売網の拡大と顧客体験の向上に取り組んでいます。当社はパートナー企業と連携しながら、顧客のより身近なエリアで事業を展開するため、塗り替えサービスを提供するコミュニティストアの開設を進めており、2026年には店舗数を2,000店以上に引き上げる計画です。コミュニティストアではテクスチャー・ペイントの主力製品である「Magic Paint」などの高品質塗料を取り扱い、当社が教育・認定した塗装業者による専門的なサービスと標準的な製品・サービスを提供することで、改修や塗り替えが顧客にとってより身近で魅力的なものになると考えています。

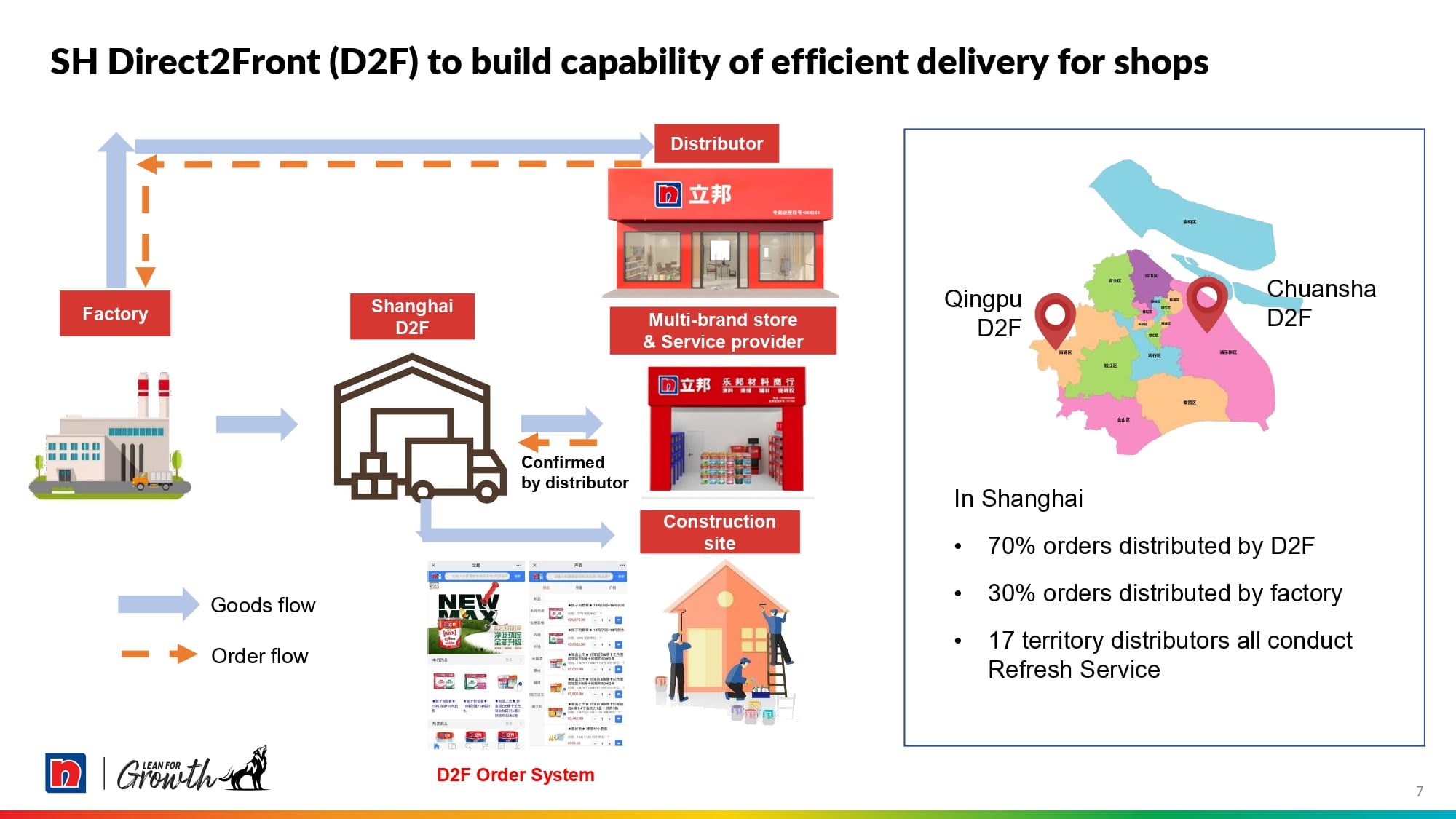

3-4. SH Direct2Front (D2F) to build capability of efficient delivery for shops

オペレーション改革としては、特級都市や一部の1~2級都市の流通ネットワークを対象として、サプライチェーンの管理と実行を一元化するコンセプトを開発・導入しました。大都市向けに一元化した物流コンセプト「Direct2Front」の核となる考えは、当社の優れた物流能力と規模の優位性を組み合わせ、小売店や建設現場へ製品を直接配送することで、既存のプロセスで生じている不具合を軽減することです。こうした取り組みにより、販売代理店は物流コストを削減し、小売店は顧客の獲得と顧客体験の向上に集中することできます。上海では中核となる2ヵ所の物流拠点に当コンセプトを導入して既に成功を収めており、現在は他の都市への展開も進めています。

中国は(TUC分野も含めて)複雑で多様な市場で構成されており、当社は多様な市場とその動向に適切に対応するため、さまざまなアプローチを採用しています。

4. TUB事業の安定化と多様化

4-1. TUB lays out new business avenues, gradually increasing its proportion to 50+%

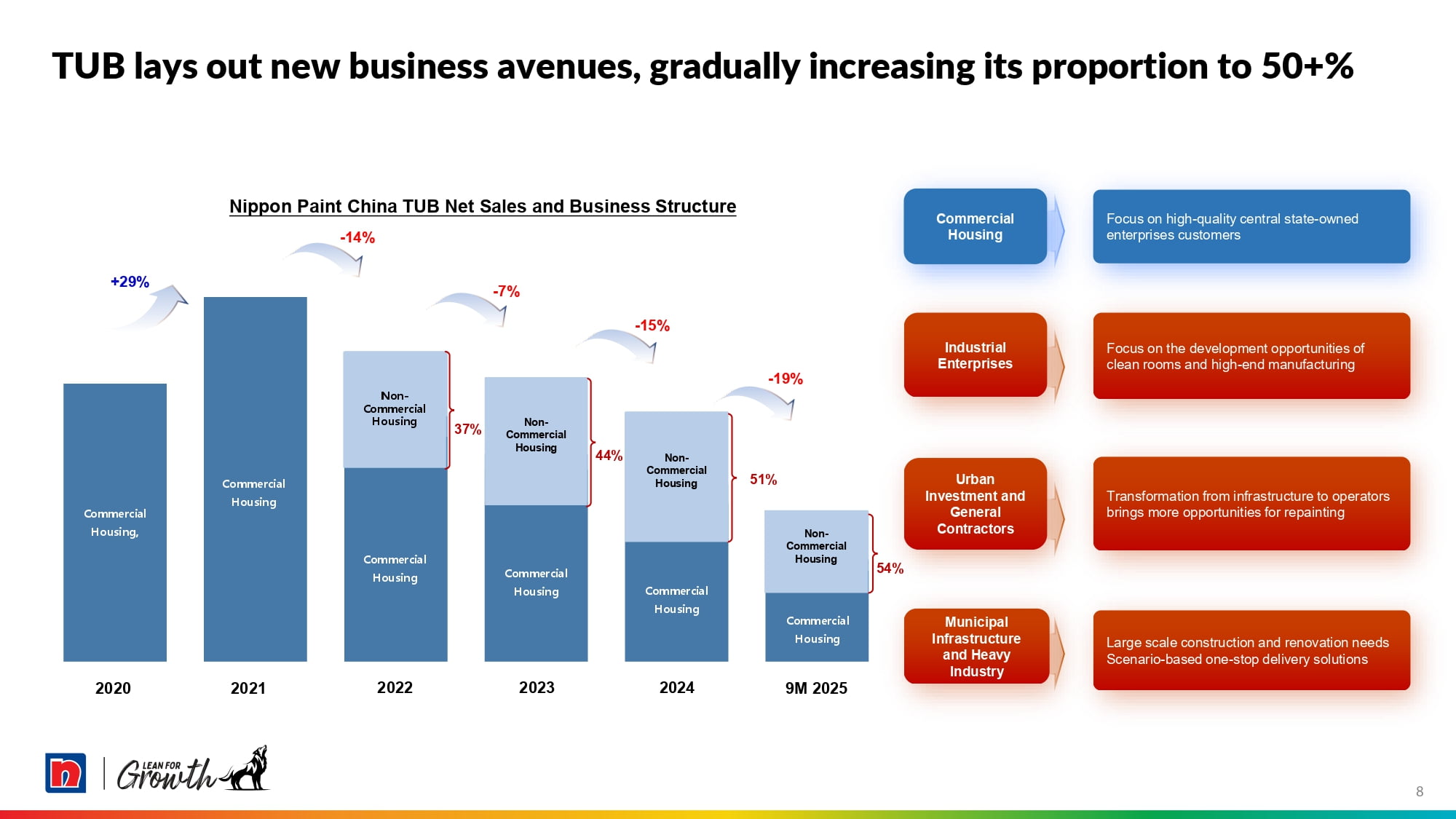

次に、安定化と多様化に注力しているTUB事業についてご説明いたします。中国の住宅不動産分野の深刻な低迷を受け、当社はTUB事業の安定化に向けて厳格な与信管理体制を構築し、問題を抱える多くの顧客と取引を停止しました。この結果、TUB事業において顧客関連の債務削減に成功しました。こうした厳しい事業環境で明るい兆しがあるとすれば、それは、これまで見逃していた事業機会に気付けたことです。当社はかつて、競合他社と同様に、大手の不動産ディベロッパーへの製品とサービスの提供に注力していました。コロナ禍以前は不動産ディベロッパーが実際に急成長していましたが、現在の当社顧客基盤は地域のディベロッパーや建設請負業者、サービス・プロバイダーなど、幅広く拡大しています。さらに、政府機関や学校、病院、地域再開発機関、工場、セントラルキッチンといった非住宅分野にも事業を拡大しています。特殊な要件を持つ顧客を含めたTUB事業の顧客基盤の多様化は、今後の売上とマージンの拡大につながり、新築住宅分野への依存度を低減できると考えています。

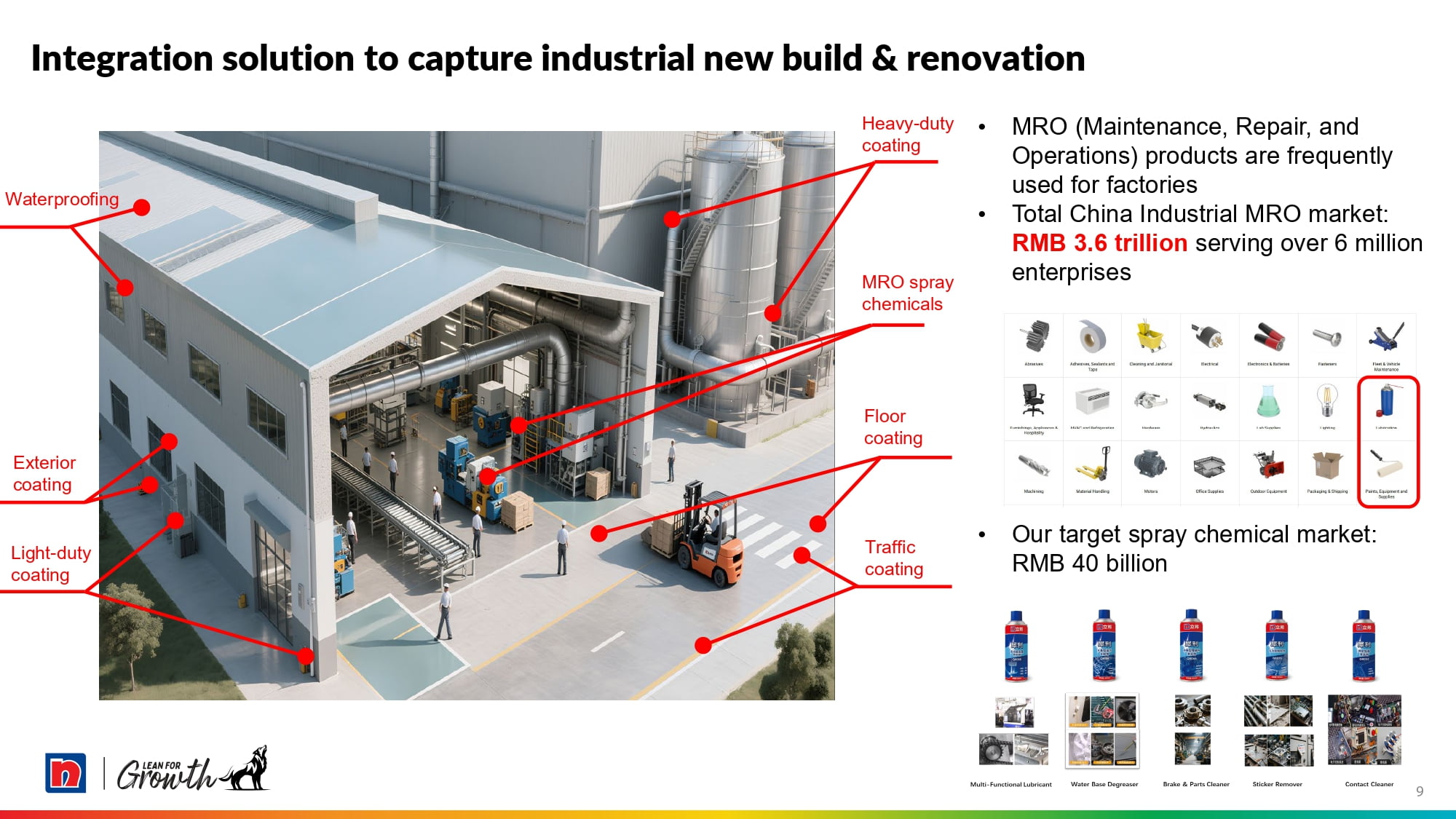

4-2. Integration solution to capture industrial new build & renovation

TUB事業が非住宅分野を開拓するに当たって、当社の工業用製品を活用することができます。当社が成長を期待している分野の1つが、工業施設の新築と改修における統合ソリューションの提供です。これは、中国全土の工業施設を対象としたMRO(整備・補修・運用)と呼ばれる新たな事業分野で、600万社に上る規模の大きい企業が潜在的な顧客になる推定です。従来の工業用塗料に加え、潤滑剤や脱脂剤、ブレーキ・部品・接触面用の洗浄剤、ステッカー剥離剤などのMROスプレー化学製品の提供を計画しており、今後の展開にご期待ください。

5. 継続的なイノベーションと改善

当社は2025年、イノベーションと改善に向けた取り組みを継続してきました。NIPSEAとしては、企業として継続的なイノベーションと市場の活性化を目指しています。2025年11月初めに上海で開催された「第8回中国国際輸入博覧会」では「力を合わせ、持続可能な未来を刷新する」をテーマに掲げ、当社は、中国の主要な開発優先事項である「低空経済」、製造業でのAI、新エネルギー車、高品質住宅、EGSに沿った画期的な製品とシナリオベースのソリューションを展示しました。また、グローバルR&Dチームが開発した「日本ペイント低高度航空総合コーティング・ソリューション」を世界初公開したほか、eVTOL(電動垂直離着陸機)の複合材機体向け「防護アウターウエア」コーティング、垂直離着陸時のローターダウンウォッシュや衝撃に耐える「リジリエント・グラウンド」コーティングシステムを発表しました。当社のブースでは、工業用塗料ソリューションの放射冷却コーティング、新エネルギー車向け断熱・耐火・保護用ポリマー・コーティング、中古・新築住宅の安全性と快適性を高め、環境性能を向上させる外壁・内壁・ガレージ向け統合ソリューションも展示し、日本ペイントグループのPurposeである「サイエンス+イマジネーションの力で、わたしたちの世界を豊かに。」を具体化した成果を紹介しました。

6. 2026年のNIPSEA中国

続いて、2026年のNIPSEAグループについてご説明いたします。中国の事業環境は2025年に年初の期待ほど大きく回復しませんでした。しかしながら、当社は改善余地がある領域があることを認識しており、低迷する市場環境下で成長に向けたさまざまな取り組みを実施してきました。TUC事業については、2026年に+HSD(High Single Digit)の成長を見込みます。TUB事業については、2025年に底入れしたと捉えており、過去4年間続いた市場の縮小に歯止めが掛かった認識です。全体として、当社はバランスの取れた成長戦略を堅持して、リスクを慎重に管理し、再び市場が成熟した際に成長エンジンがより多くのシリンダーで稼働する状態を整え、機会を逃さず捕らえる基盤を作り上げるなど、戦略的に必要なことを実施できたと考えています。

7. 中国自動車用の国内外での成長に向けた追い風

これまで建築用にフォーカスしてご説明してきましたが、最後に自動車用についても少しご説明いたします。中国の工業用市場において、当社の自動車用事業は過去4年間に7.6%の年平均成長率(CAGR)を達成し、収益性も向上しました。中国自動車メーカーによるグローバリゼーションの追い風を捉えることができる体制を整備しており、直近では、タイ、インドネシア、ハンガリーにおける3つの国際的な競争案件で、圧倒的なシェアを獲得することができました。

それでは、長い文明の歴史を誇るアジア(中国)から、アジアと欧州の交差点にある別の市場に話題を変えたいと思います。

8. トルコグループの戦略

8-1. Türkiye Group Introduction

トルコグループについて簡単にご説明いたします。NIPSEAの組織において、Betek Boyaは2024年に説明したマレーシア+グループに属していましたが、マレーシア+グループの中で情報の共有と知識の習得が加速し、Betek Boyaが事業基盤を固め、成長を遂げたことで、2024年にトルコグループを新設しました。トルコグループは、イスタンブールに本拠を置くBetek Boyaを中核として、トルコやエジプト、カザフスタンで事業を展開しています。カザフスタン事業は、2023年末のAlina買収によって大幅に拡大しました。これにより、Alinaはトルコグループの一員として、カザフスタンのアルマティを拠点としながら、中央アジア4ヵ国で事業を展開しています。Tayfun氏が率いるトルコグループは現在、17の製造拠点と4,000人を超える従業員を抱え、30ヵ国以上に製品を輸出しています。

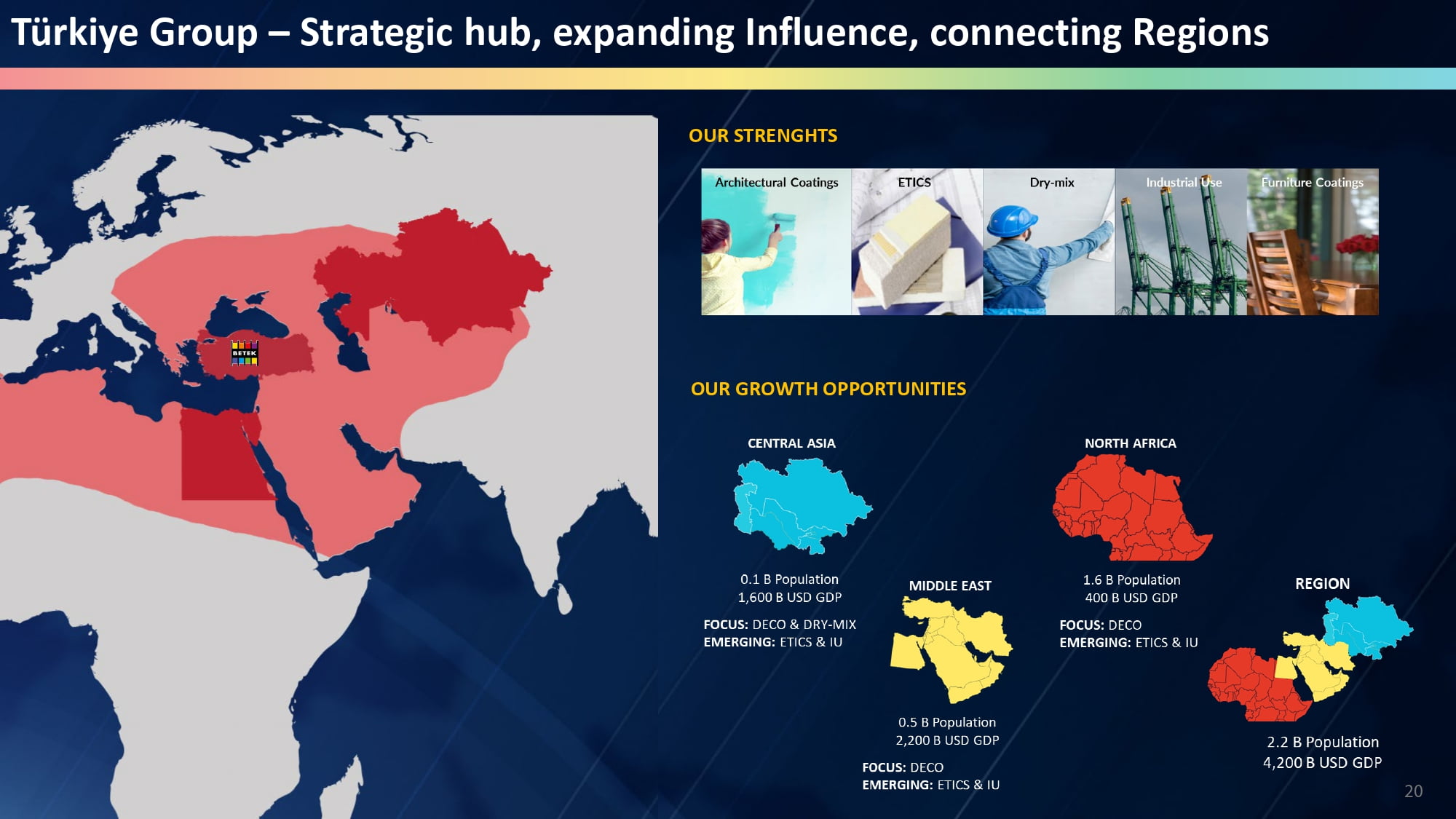

2019年半ばにBetek Boyaを買収したことで、当社はトルコで強固な地盤を確立することができました。トルコは若年層が多く、人口増(現在8,700万人)と都市化の進行、GDPの上昇により、大きく成長する可能性を秘めています。Betek Boyaは、トルコの建築用塗料市場で最大のシェア(2019年の買収時点で約25%)を誇り、高い認知度で確立されたブランド・ポートフォリオ、強力な販売・流通ネットワークを国内に持っています。さらに買収時点でトルコの市場シェア約30%を誇っていたETICS(断熱材)という新製品分野へ参入することができました。そして何よりも、事業拡大で実績を持つ、優秀で経験豊富な経営陣を引き継ぐことができました。Betek Boyaがトルコグループを率いることで、トルコで成功を目指すだけでなく、中東や北アフリカ、中央アジアへの拡大に向けた地域拠点にしていきたいと考えています。

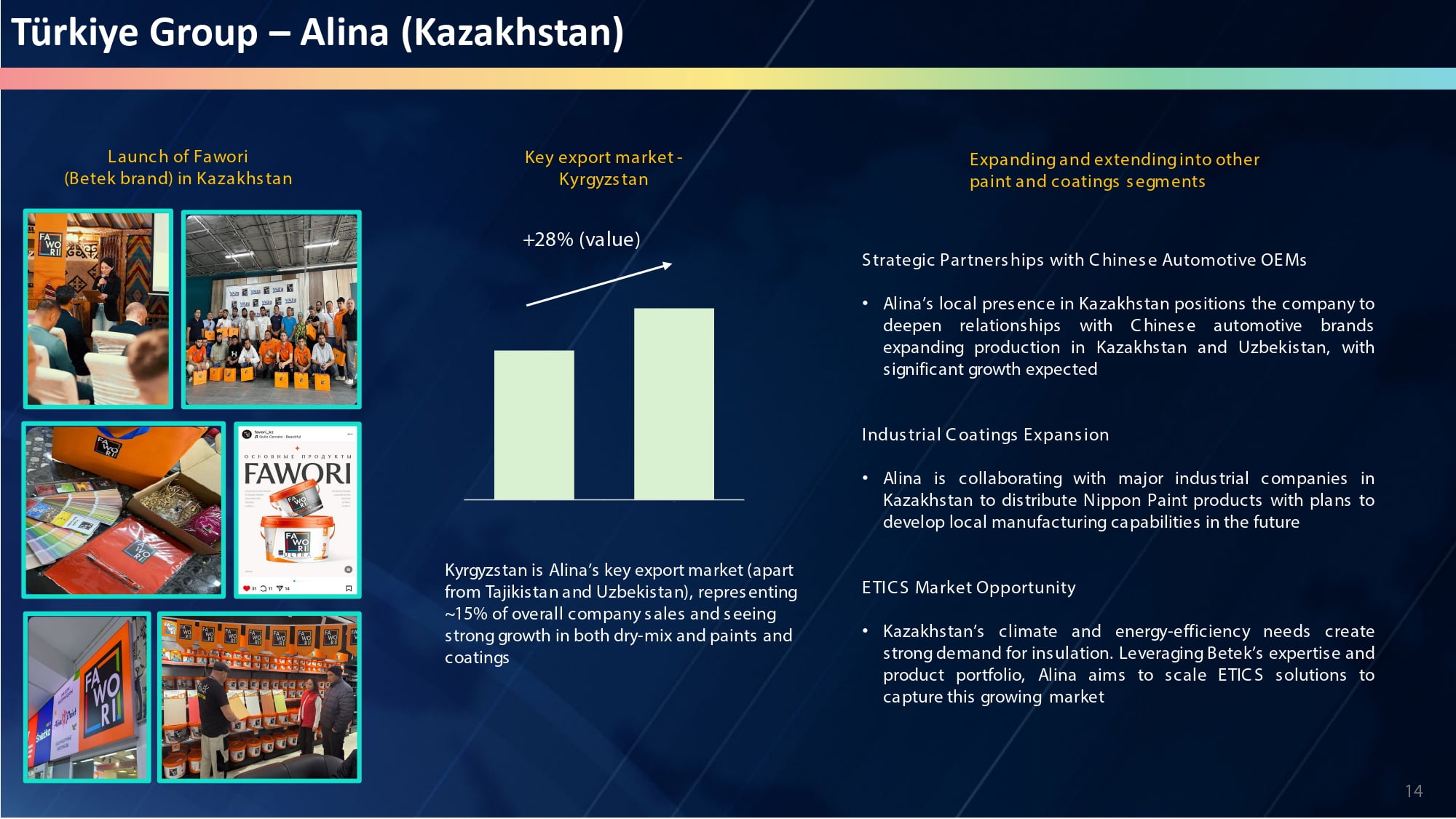

8-2. Türkiye Group – Alina (Kazakhstan)

Alinaについてご説明いたします。当社は2023年10月にAlinaの株式75%を取得し、強力な現地パートナー(Alinaに25%を出資する株主)との協業を開始しました。Alinaは、カザフスタンのドライミックスモルタル市場でシェアNo.1を誇り、塗料・コーティング市場でも高いプレゼンスを有しています。Alinaの買収により、建設化学品(CC)分野の一角を占めるドライミックス部門での競争力が強化され、現在では塗料・コーティング事業に隣接する重要な事業分野と位置付けています。AlinaはBetek Boyaとともに、中央アジアでの事業拡大に向けた足掛かりとしての役割を期待しています。

8-3. Türkiye Group – Market Position, Key Financial Highlights

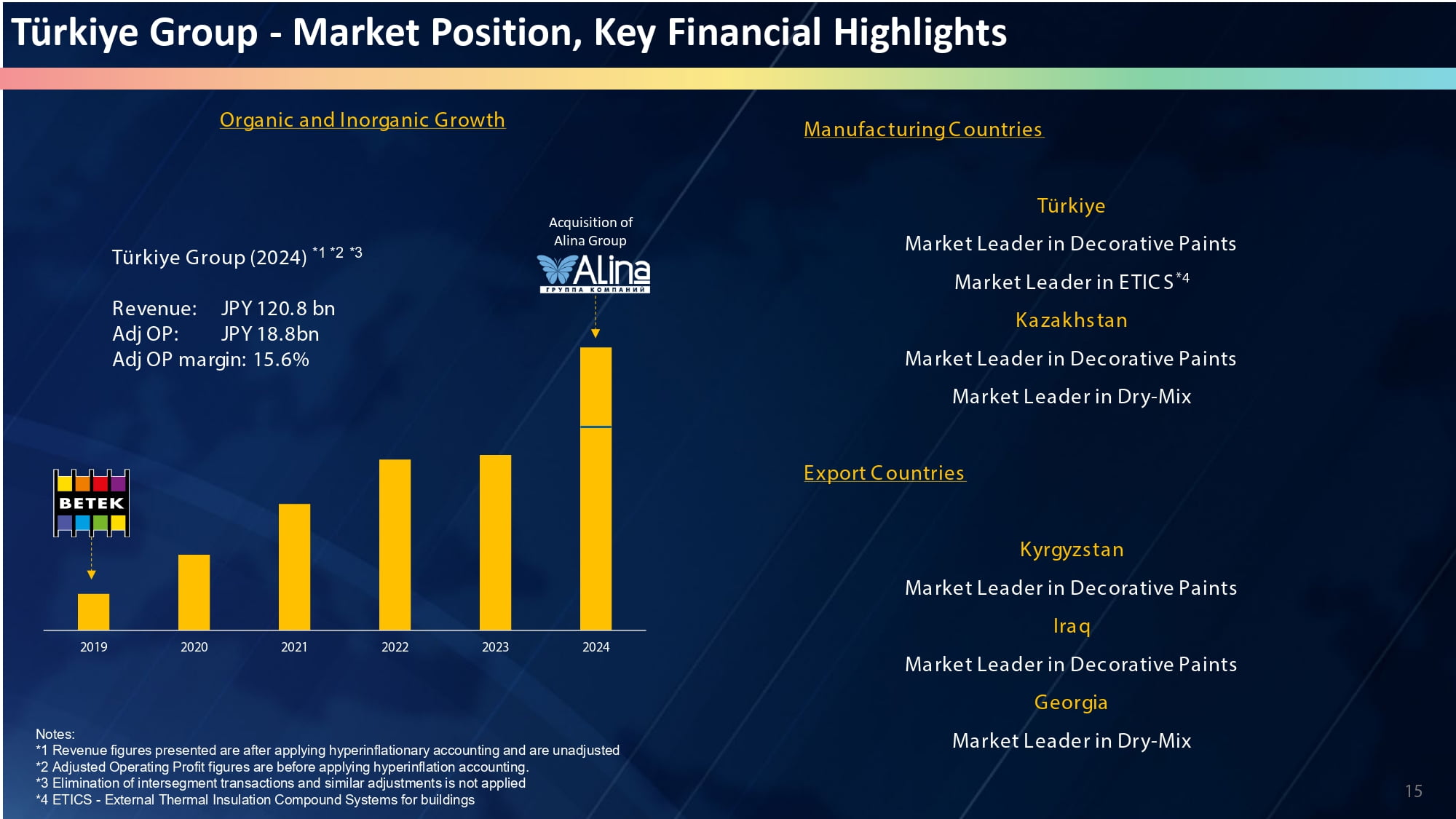

Alinaの業績が通年で初の連結対象となった2024年、トルコグループの売上収益は7億3,500万米ドル、営業利益率は15.6%に達しました。Betek Boya自身も、トルコにおける超インフレ圧力にも関わらず、2019年の買収以降、力強い成長を遂げています。超インフレ会計基準(IAS29)が適用された2022年から2024年にかけて、売上収益は710億円から950億円に35%増加し、営業利益は130億円に増加しました。もちろん、今後もさらなる成長を目指していきます。

8-4. Türkiye Group – Türkiye Competitive Landscape

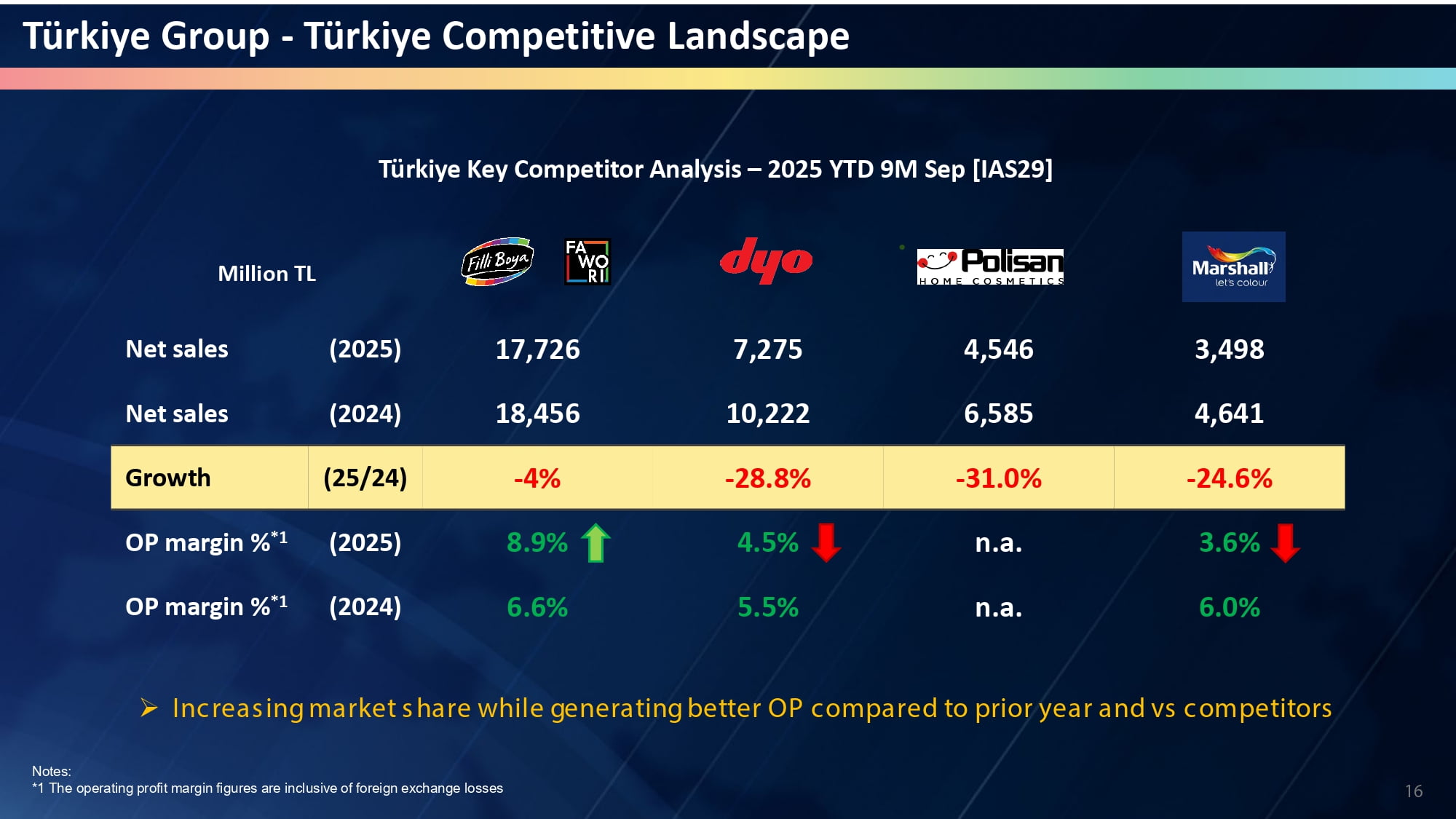

投資家の皆様からは、Betek Boyaが変動の激しいインフレ環境でいかに対応したかについて、しばしば質問を受けることがあります。説明資料16ページは、2025年1~9月の期間、Betek Boyaの2つの塗料ブランド「Filli Boya」「Fawori」と競合ブランドの業績比較を示したものです(トルコの競合ブランドは全て上場企業であるため、掲載した数値は全て公開情報です)。ご覧の通り、Betek Boyaの売上収益は前年同期比でプラス成長には至りませんでしたが、主要な競合他社を大幅に上回る業績を達成しました。また、営業利益率は8.9%に上昇しました。

8-5. Türkiye Group – Betek Paint & ETICS (Türkiye)

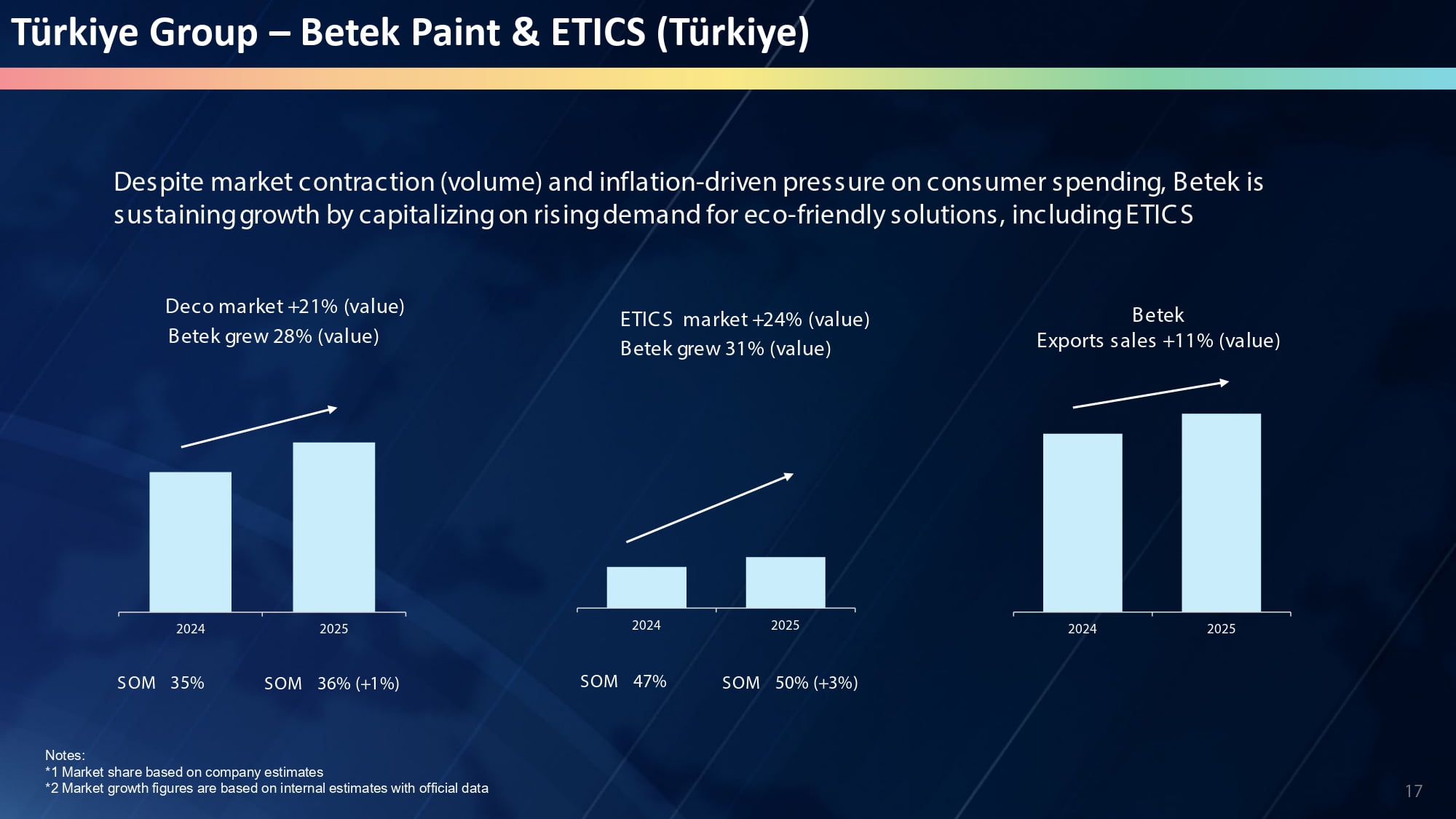

トルコの建築用塗料市場における当社のシェアは、2025年に36%に達する見込みです。前年対比では1ポイントの伸びに留まりますが、Betek Boyaを買収した2019年の25%からは大幅に上昇しています。トルコETICS市場におけるシェアは、2019年の30%から、2025年はさらに3ポイント上昇して50%に達する見込みです。Betek Boyaの売上収益は28%増となる見込みですが、トルコの建築用塗料市場は21%増に留まる見通しです。当社ETICS事業については、市場成長率の24%を7ポイント上回る31%の成長となり、輸出は11%増加する見込みです。こうした観点から、Betek Boyaは厳しい市場環境にも関わらず、着実に成長を続けていると考えています。

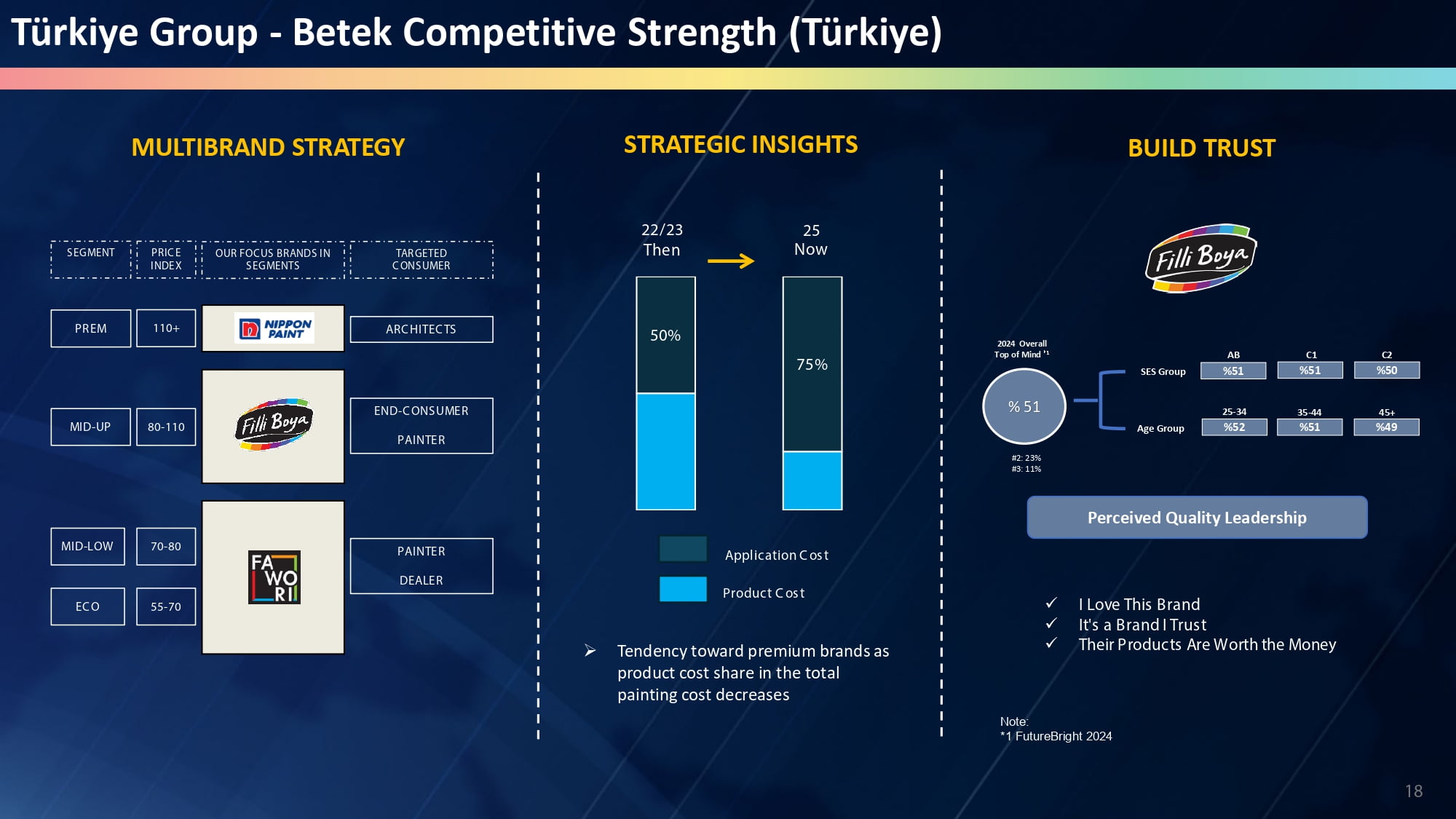

8-6. Türkiye Group – Betek Competitive Strength (Türkiye)

当グループは、なぜ優位に立つことができたのでしょうか?説明資料20ページには、逆風の中でもBetek Boyaの成長を可能にしている競争優位性を示しています。

- 図表の左側の通り、建築用塗料市場のセグメント全体にわたって、強固なマルチブランド戦略を展開しています。「Nippon Paint」ブランドがプレミアム・セグメント、「Filli Boya」が中上位セグメント、「Fawori」が低価格帯を含む中下位セグメントを主な対象としています。

- 図表の中央部の通り、総コストのうち、製品コストよりも塗装コストの占める割合が高まっていることから、時間の経過とともに中上位・プレミアム・セグメントに移行する消費者が増えていることが分かります。これは、当社にとって極めて好ましい傾向と言えます。

- 図表の右側の通り、Turkish Researchers Instituteの認定調査機関であるFutureBrightが2024年に実施した調査において、「Filli Boya」ブランドが社会的階層や年齢層を問わず、品質の認知度(知覚品質)とブランドの信頼性で最上位に位置し、Top of Mindスコアは51%に達しました。

Betek Boyaをまずマレーシア+グループに組み入れたことにより、Betek Boyaとトルコグループの双方に多くのメリットをもたらしたと考えています(マレーシア+グループもBetek Boyaから多くを学びました)。Betek Boyaが受けた主な恩恵としては、技術的な専門知識と低コストの原材料へのアクセスです。これらの恩恵がなければ、トルコの厳しい事業環境下で優位性を確保し、成長することは不可能だったと考えます。日本ペイントグループ傘下にある強みは、トルコで競争関係にある単独の競合他社と比較した場合、よりいっそう明確です。

8-7. Türkiye Group – Betek Key Activities Highlight (Türkiye)

説明資料19ページでは、Alinaを含むトルコグループの2025年の主な活動を写真でご紹介しています。トルコグループは、さらなる成長に向けて邁進していきます。NIPSEAの価値観と精神を取り込んだトルコグループは今後も、イノベーションとブランド強化、事業と市場シェアの拡大に取り組んでいきます。

8-8. Türkiye Group – Strategic hub, expanding Influence, connecting Regions

当プレゼンテーションの冒頭で、Betek BoyaとAlinaを買収した戦略的な根拠を改めてご説明しました。製品ラインアップの拡充と各地域への事業拡大は進行中です。トルコが超インフレという厳しい事業環境にあっても、当社の事業拡大計画は基本的に大きな影響はありません。トルコグループの成長ストーリーは今後も着実に進展していきます。

以上、ご静聴ありがとうございました。