直近の業績

2025年12月期第1四半期の連結業績(2025年1月1日~2025年3月31日)

当社グループの当第1四半期連結累計期間の業績につきましては、2025年3月に買収完了したグローバル・スペシャリティ・フォーミュレーターであるAOC, LLCをはじめとした企業群を傘下とするLSF11 A5 TopCo LLC(以下「AOC」という。)による業績寄与などにより、連結売上収益は4,057億24百万円(前年同期比5.6%増)、連結営業利益は514億32百万円(前年同期比24.7%増)となりました。連結税引前四半期利益は481億93百万円(前年同期比20.7%増)、親会社の所有者に帰属する四半期利益は369億98百万円(前年同期比25.7%増)となりました。

※スペシャリティ・フォーミュレーターとは、建築物・インフラ設備・輸送機器・船舶等で使用される CASE(Coatings, Adhesives, Sealants and Elastomers:コーティング剤・接着剤・密封剤・エラストマー)や着色剤、複合材料等のコー ティング周辺製品向けに、不飽和ポリエステルやビニルエステル等の配合設計・製造・販売を行う企業です。

※2025年12月期 第1四半期連結会計期間より、報告セグメントとして「AOC」を追加しております。

日本

自動車用塗料の売上収益については、自動車生産台数が前年の減少からの反動で増加したことにより、前年同期を上回りました。工業用塗料の売上収益については、市況が低調に推移した影響を受けるも、製品値上げの浸透が進んだことにより、前年同期を上回りました。汎用塗料の売上収益については、物価高騰に伴い改修工事が低調に推移したものの、販売数量の拡大に向けた施策を推進し、概ね前年同期並みとなりました。

これらにより、当セグメントの連結売上収益は483億68百万円(前年同期比4.1%増)となりました。連結営業利益は、増収効果や販管費率の低下により、44億21百万円(前年同期比19.2%増)となりました。

NIPSEA

自動車用塗料の売上収益については、タイにおいて自動車生産台数が前年同期を下回ったものの、中国において自動車生産台数が前年同期を上回ったことにより、セグメント全体では前年同期を上回りました。汎用塗料の売上収益については、トルコにおける政情不安や前四半期に実施した販売キャンペーンからの反動減などの影響を受けたものの、マレーシア、シンガポール、インドネシア等の主要市場において販売数量が増加した結果、前年同期並みとなりました。

これらにより、当セグメントの連結売上収益は2,218億78百万円(前年同期比2.6%増)、連結営業利益は347億70百万円(前年同期比15.9%増)となりました。

DuluxGroup

汎用塗料の売上収益については、太平洋における若干のシェア獲得や製品値上げの浸透などがあったものの、欧州におけるフランスを中心とした軟調な市況の影響を受けたことにより、前年同期を下回りました。その他周辺事業の売上収益については、太平洋におけるホームインプルーブメント市場が軟調に推移したことや、欧州におけるETICS(断熱材)などの需要の低迷による影響を受けたことにより、前年同期を下回りました。

これらにより、当セグメントの連結売上収益は898億15百万円(前年同期比3.5%減)となりました。連結営業利益は、販管費の削減などにより、72億97百万円(前年同期比1.6%増)となりました。

米州

自動車用塗料の売上収益については、自動車生産台数が減少したことにより、前年同期を下回りました。汎用塗料は製品値上げの浸透や北カリフォルニア市場における販売好調により、前年同期を上回りました。これらにより、当セグメントの連結売上収益は289億12百万円(前年同期比1.4%増)、連結営業利益は汎用塗料における北カリフォルニアでの投資額の増加などもあり、10億72百万円(前年同期比10.3%減)となりました。

AOC

2025年3月からのAOCの損益を当社グループの連結業績に反映しております。その他周辺事業については、主にマクロ経済環境の悪化により、市場の需要もわずかに低下して推移しました。これらにより、当セグメントの連結売上収益は167億50百万円、連結営業利益は59億58百万円となりました。

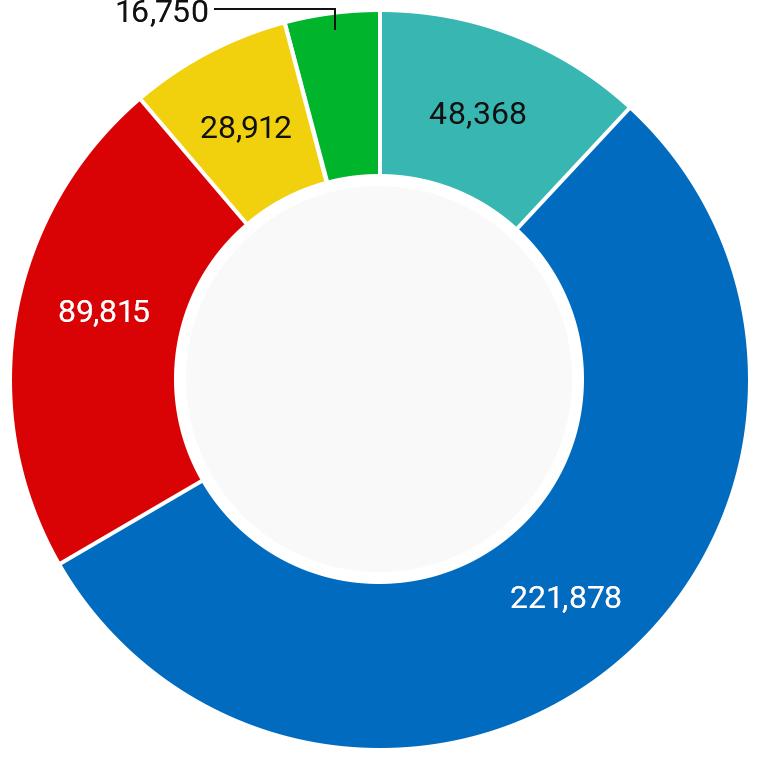

売上収益構成比

- セグメント別売上収益構成比

-

単位:(百万円)

- ■日本:48,368

- ■NIPSEA:221,878

- ■DuluxGroup:89,815

- ■米州:28,912

- ■AOC※:16,750

※1ヵ月分の業績。PPAは未確定のため含まず

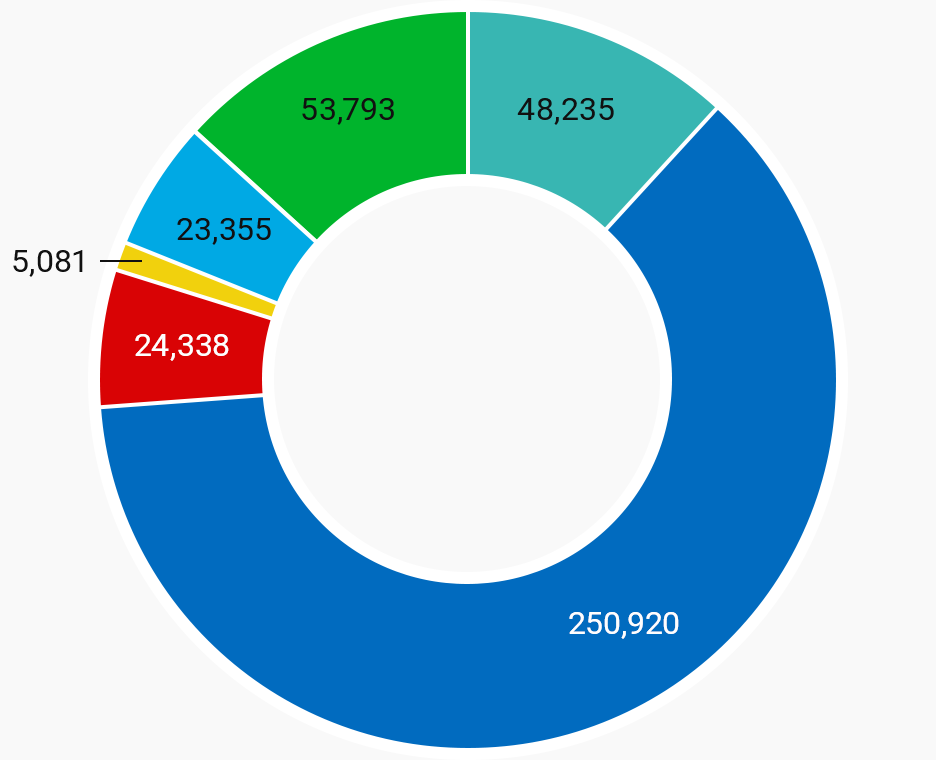

- 事業別売上収益構成比

-

単位:(百万円)

- ■自動車用塗料:48,235

- ■汎用塗料:250,920

- ■工業用塗料:24,338

- ■ファインケミカル:5,081

- ■その他塗料:23,355

- ■その他周辺事業:53,793

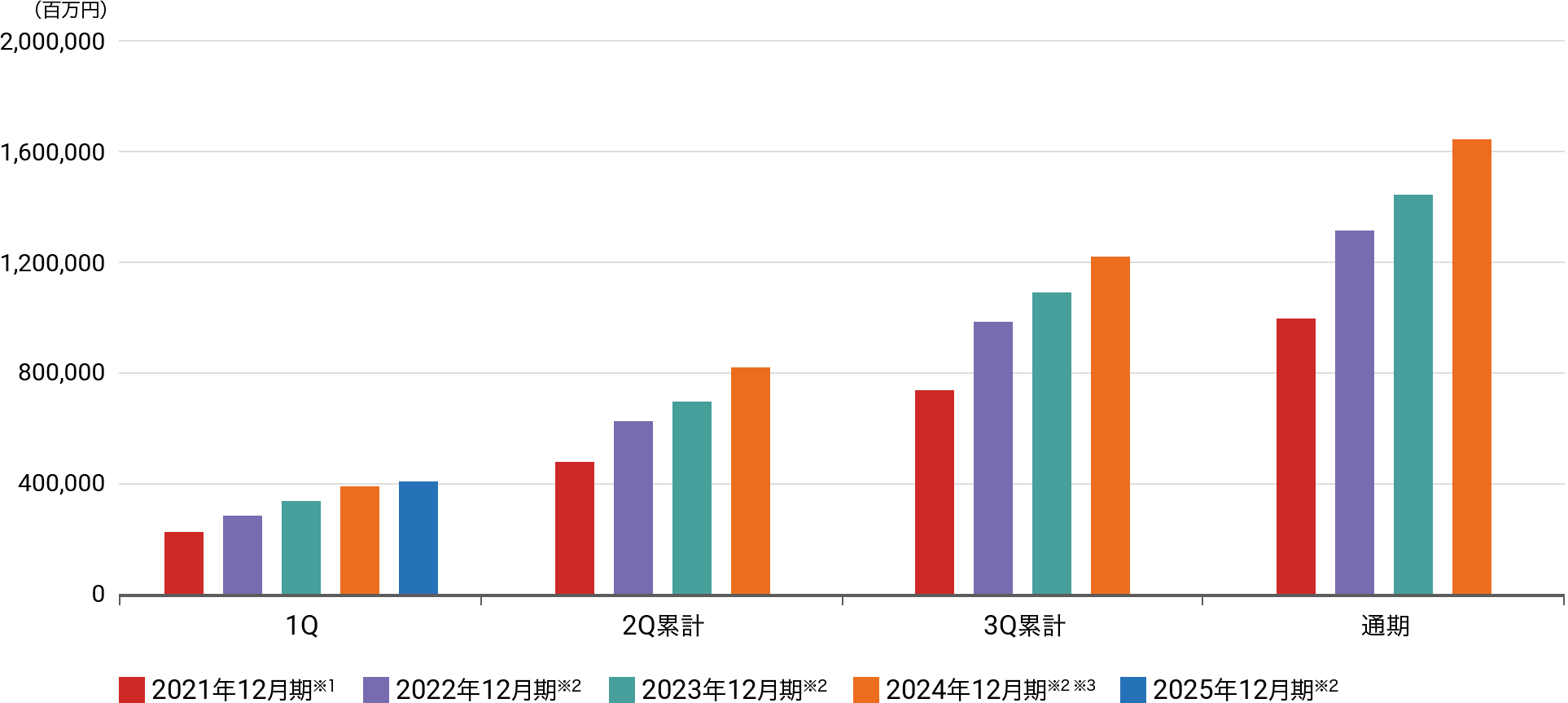

《売上収益》

2017年以降に実施した複数のM&Aによる積み上げに加え、中国を中心としたアジアの建築用事業が大きく成長したことで、売上成長が加速しています。2023年は、建築用塗料を中心とした販売数量の増加や製品値上げの浸透、NPTの新規連結影響や円安が貢献し、7年連続の増収・過去最高の売上収益を達成しました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2025年12月期※2 | 405,724 | - | - | - |

| 2024年12月期※2 ※3 | 384,319 | 817,143 | 1,222,747 | 1,638,720 |

| 2023年12月期※2 | 330,213 | 692,925 | 1,085,878 | 1,442,574 |

| 2022年12月期※2 | 285,096 | 622,049 | 979,916 | 1,309,021 |

| 2021年12月期※1 | 222,678 | 481,787 | 736,257 | 998,276 |

※1:2021年8月10日に公表したウットラムへの事業譲渡に伴い、欧州自動車用事業およびインド2事業を非継続事業へ分類したことにより2021年12月期は非継続事業を除いた継続事業のみの数値

※2:2022年2Q累計より、トルコの子会社に対して超インフレ会計を適用。2022年12月期および2023年12月期は適用後の数値

※3:Alina(カザフスタン)においてPPAが確定したことに伴い、2024年1Qの遡及修正を実施

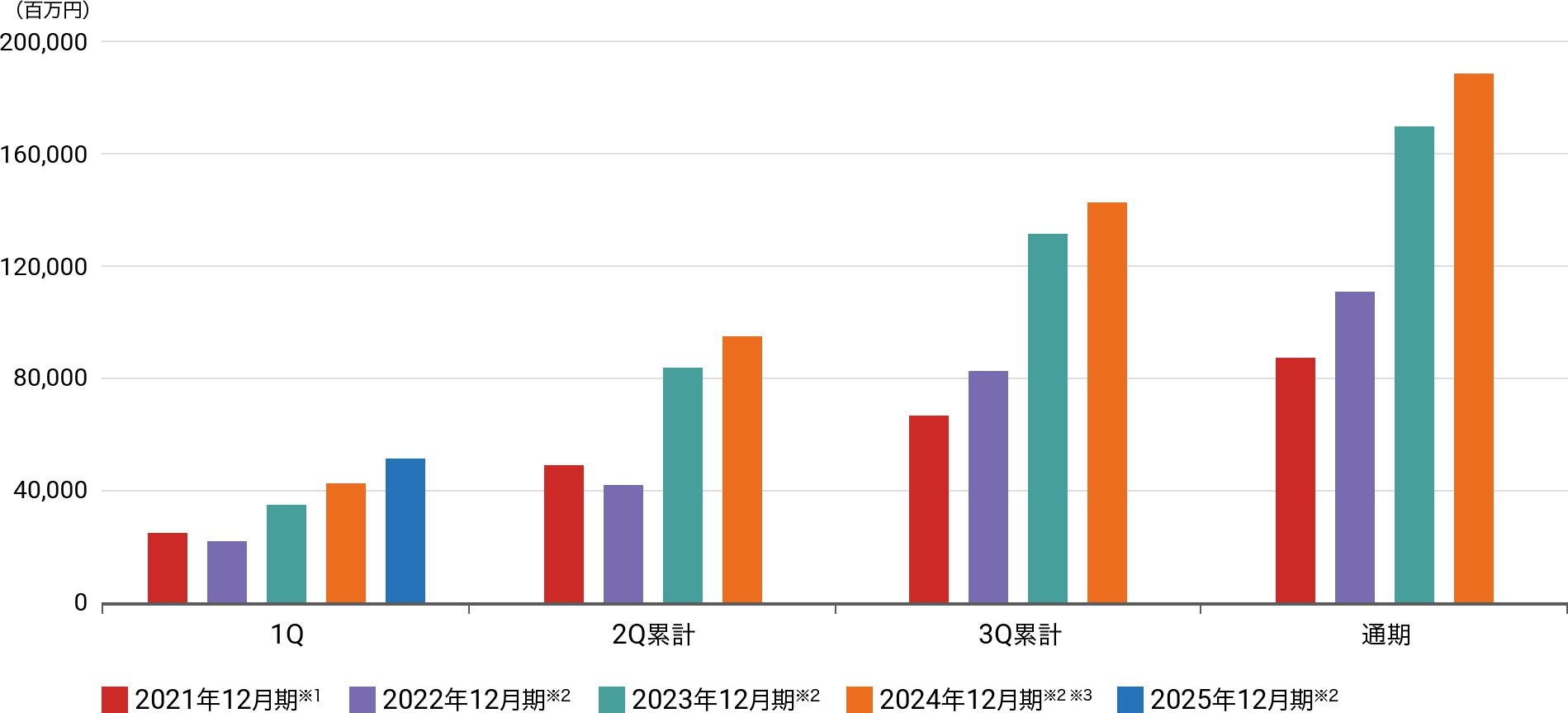

《営業利益》

2020年以降、売上成長に比例して4年連続の増益を達成しています。2023年はトルコにおける超インフレ会計の影響があったものの、増収効果や売上総利益率の改善などにより、過去最高益となりました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2025年12月期※2 | 51,432 | - | - | - |

| 2024年12月期※2 ※3 | 41,245 | 94,490 | 141,758 | 187,647 |

| 2023年12月期※2 | 34,909 | 83,738 | 131,625 | 168,745 |

| 2022年12月期※2 | 21,898 | 42,104 | 81,831 | 111,882 |

| 2021年12月期※1 | 24,699 | 48,961 | 66,737 | 87,615 |

※1:2021年8月10日に公表したウットラムへの事業譲渡に伴い、欧州自動車用事業およびインド2事業を非継続事業へ分類したことにより2021年12月期は非継続事業を除いた継続事業のみの数値。また2021年第4四半期よりクラウドコンピューティング契約に関する会計方針への変更に伴い、2021年12月期は変更後の数値

※2:2022年2Q累計より、トルコの子会社に対して超インフレ会計を適用。2022年12月期および2023年12月期は適用後の数値

※3:Alina(カザフスタン)においてPPAが確定したことに伴い、2024年1Qの遡及修正を実施

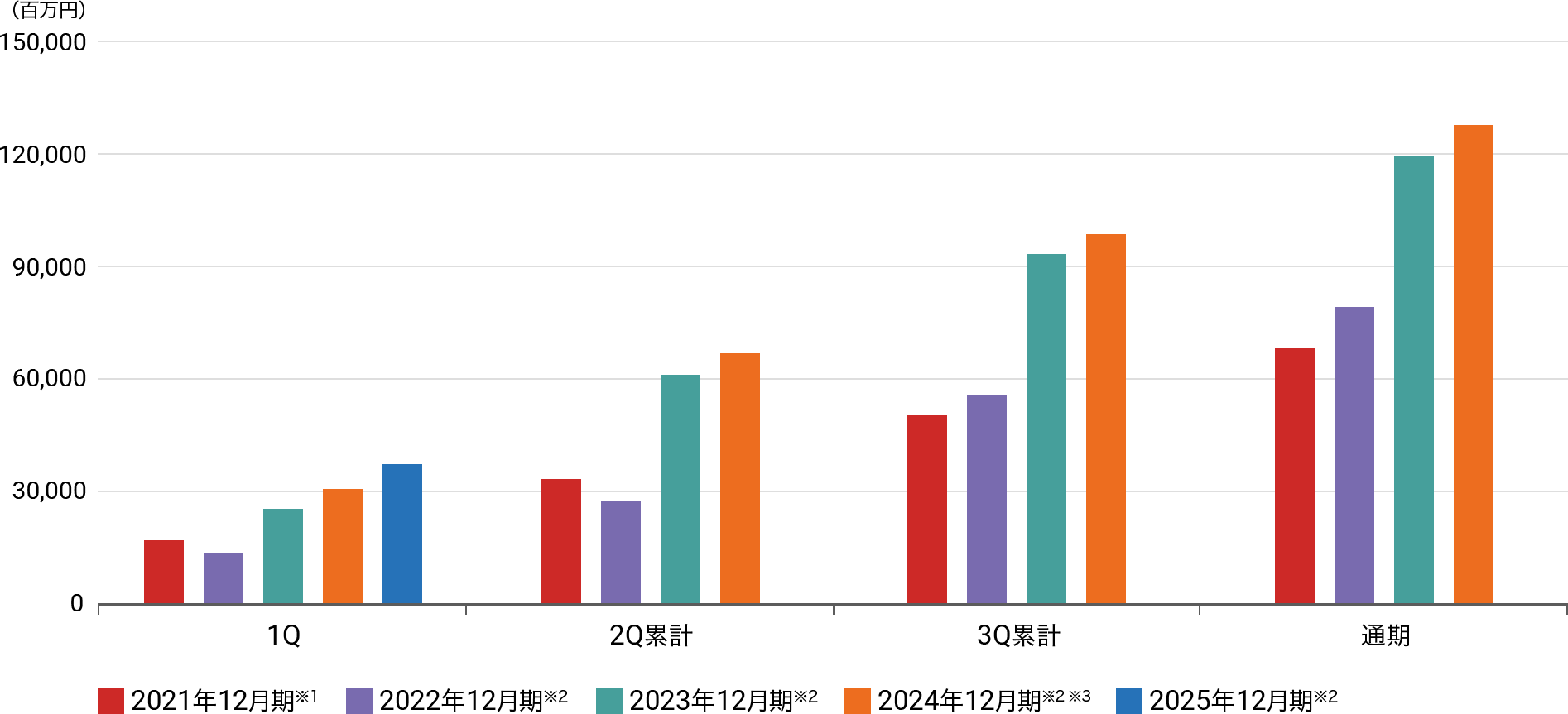

《親会社の所有者に帰属する当期利益》

親会社の所有者に帰属する当期利益は、営業利益などの利益項目の推移に概ね比例しています。2020年以降、増収効果に伴う営業増益により、4年連続で増加しました。

(単位:百万円)

|

|

1Q | 2Q累計 | 3Q累計 | 通期 |

|---|---|---|---|---|

| 2025年12月期※2 | 36,998 | - | - | - |

| 2024年12月期※2 ※3 | 29,428 | 66,339 | 98,203 | 127,337 |

| 2023年12月期※2 | 25,340 | 60,898 | 93,444 | 118,476 |

| 2022年12月期※2 | 13,225 | 26,971 | 54,695 | 79,418 |

| 2021年12月期※1 | 16,342 | 33,274 | 50,308 | 67,569 |

※1:2021年第4四半期よりクラウドコンピューティング契約に関する会計方針への変更に伴い、2021年12月期は変更後の数値

※2:2022年2Q累計より、トルコの子会社に対して超インフレ会計を適用。2022年12月期および2023年12月期は適用後の数値

※3:Alina(カザフスタン)においてPPAが確定したことに伴い、2024年1Qの遡及修正を実施