文字サイズ

1. Introduction

IR DAYにご参加いただき、誠にありがとうございます。これから、当社のM&A戦略についてご説明いたします。

2018年に経営上の唯一のミッションとして「株主価値最大化(MSV)」を掲げて以降、当社は戦略の一貫性を概ね維持しながらも、いくつかの修正を加えつつ、「アセット・アセンブラー」モデルを通じて当社プラットフォームのポテンシャルを最大限に引き出すことに尽力してきました。本日は当社の現状や強み、将来に向けた長期的な方向性についてご説明いたします。

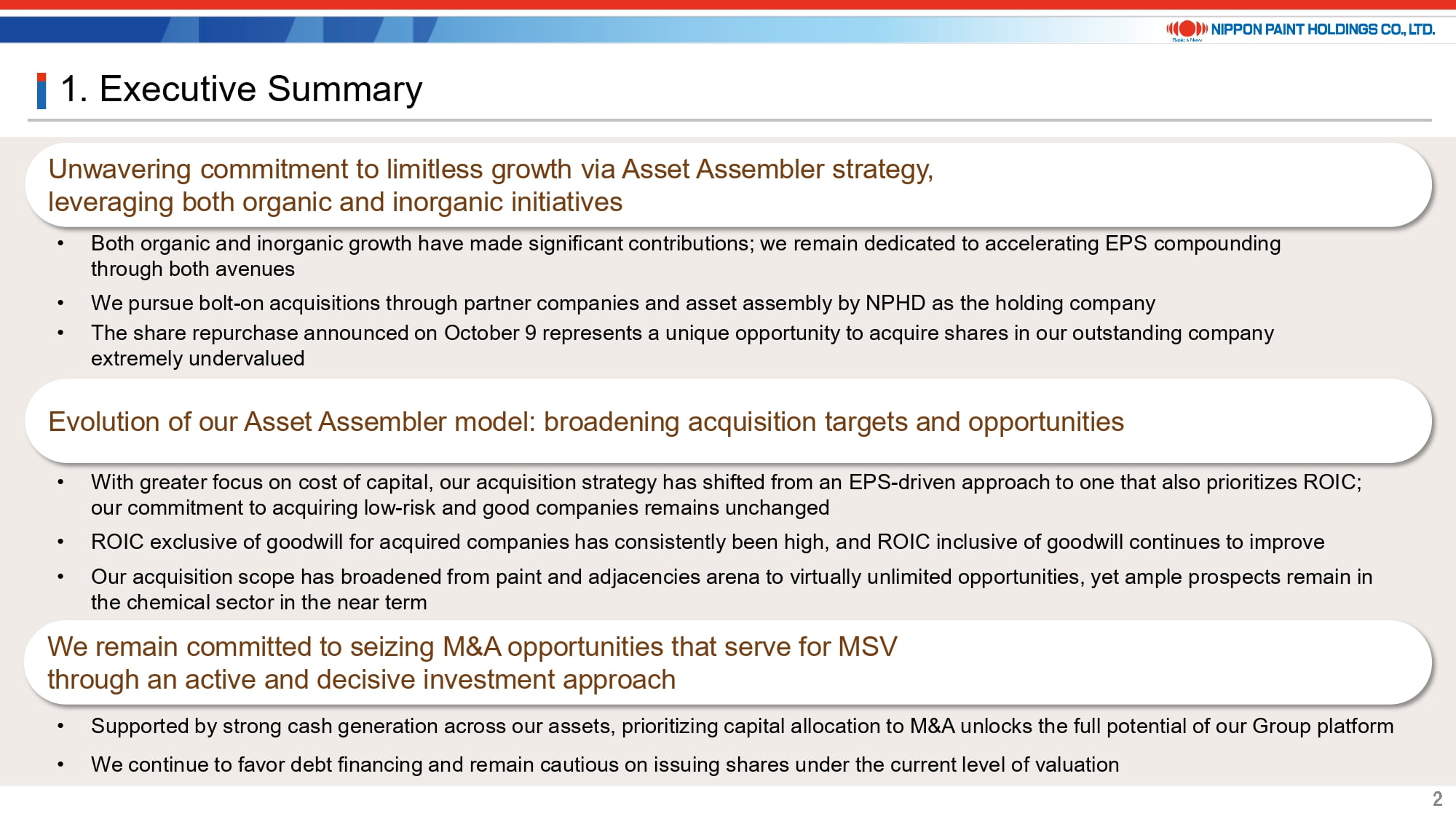

2. Executive Summary

本日のエグゼクティブ・サマリーとなります。

- 「アセット・アセンブラー」を公に表明したのは2022年になります。「塗料アセンブラー」にとどまらず、より幅広い事業領域を買収対象とすることを企図していました。当時言及していた周辺分野とは、SAF(密封剤・接着剤・充填剤)や建設化学品などでした。

当時の株価はPER40~60倍というプレミアムで取引されており、負債コストは極めて低く、買収企業のキャッシュ創出力も非常に高いため、EPSの増加に重点を置いていました。当社の資本コストはご想像の通り、理論上ではなく、「実質的なもの」であったことから、ROICはそれほど重視していませんでした。

その後は残念ながら、中国経済の減速やその他マクロ経済問題の影響により当社株式のバリエーションが低下し、資本コストが大幅に上昇したことから、当社は事業領域を再検討することになり、2024年4月に開催した中期方針説明会で、買収対象をノーリミットとする方針を打ち出しました。これは、低コストの日本円の活用に依拠するだけでなく、後ほどご説明する他の要素も考慮しながら、買い手としての強みを再定義した結果です。また、優良資産、優れた経営陣、地政学的なリスクの低さ、買収初年度からのEPSプラス貢献など、ローリスク・グッドリターンを重視する方針を明確にしています。AOCの買収はこうした進化の反映であり、優れた経営陣が率いる高いマージンとキャッシュ創出力を誇る企業を当社グループに迎え入れることができて大変嬉しく思います。化学分野には魅力的な事業機会が豊富であることから、今後も事業領域を広げる必要性は低いと考えています。

当社はこれまで高いマルチプルで行った買収を後悔しているのか?――答えは、「いいえ」です。当社は、高いキャッシュ創出力を持つ資本効率の高い企業を継続的に買収し、長年にわたりリターンの向上に努めてきました。これらの企業はベストプラクティスの実践をはじめ、当社グループに多大な貢献をしており、後で説明するSelleysの例では、個社のROICに直接反映されるものではないものの、当社グループにもたらした成功事例の一部を示しています。 - 以上のご説明から、私がM&Aの追求を休んでいるだけではないことを改めてお伝えしたいと思います。AOC買収後も当社はいくつかの買収提案を行いましたが、いずれも先方が却下したか、当社が辞退しました。取締役会は、当社の強力なデレバレッジ状況を踏まえつつ、プラットフォームの可能性を最大化するためにも、さらなる魅力的なM&Aの追求こそが最も適切な資本配分先であると考えています。

また、金融機関の信頼を維持するため、財務規律の徹底にも細心の注意を払っています。私は常に、EPSが大幅に増加する場合にのみエクイティ・ファイナンスを実施する可能性があることをお伝えしていますが、現状のバリエーションでは新株発行にやや躊躇があることはご想像の通りです。これは、ネット・デット/EBITDAが4倍を超えることが全く不可能であるという意味ではなく、強固なキャッシュ創出力を背景として金融機関から一時的に4倍を超える水準まで許容してもらい、その後デレバレッジを進めながら次の買収機会に進むことも可能だと考えます。ただし、これは良質な買収機会が確保できることを前提としています。私は常に、M&Aはあくまでも手段であり、それ自体が目的ではないと述べてきました。当社のポートフォリオの優れた点は、「must do(必ず実施しなければならない)」な案件がないことです。このため、株主価値を犠牲にしてまで過大な買収を行う可能性を排除しています。

3. Our M&A Strategy: Overview

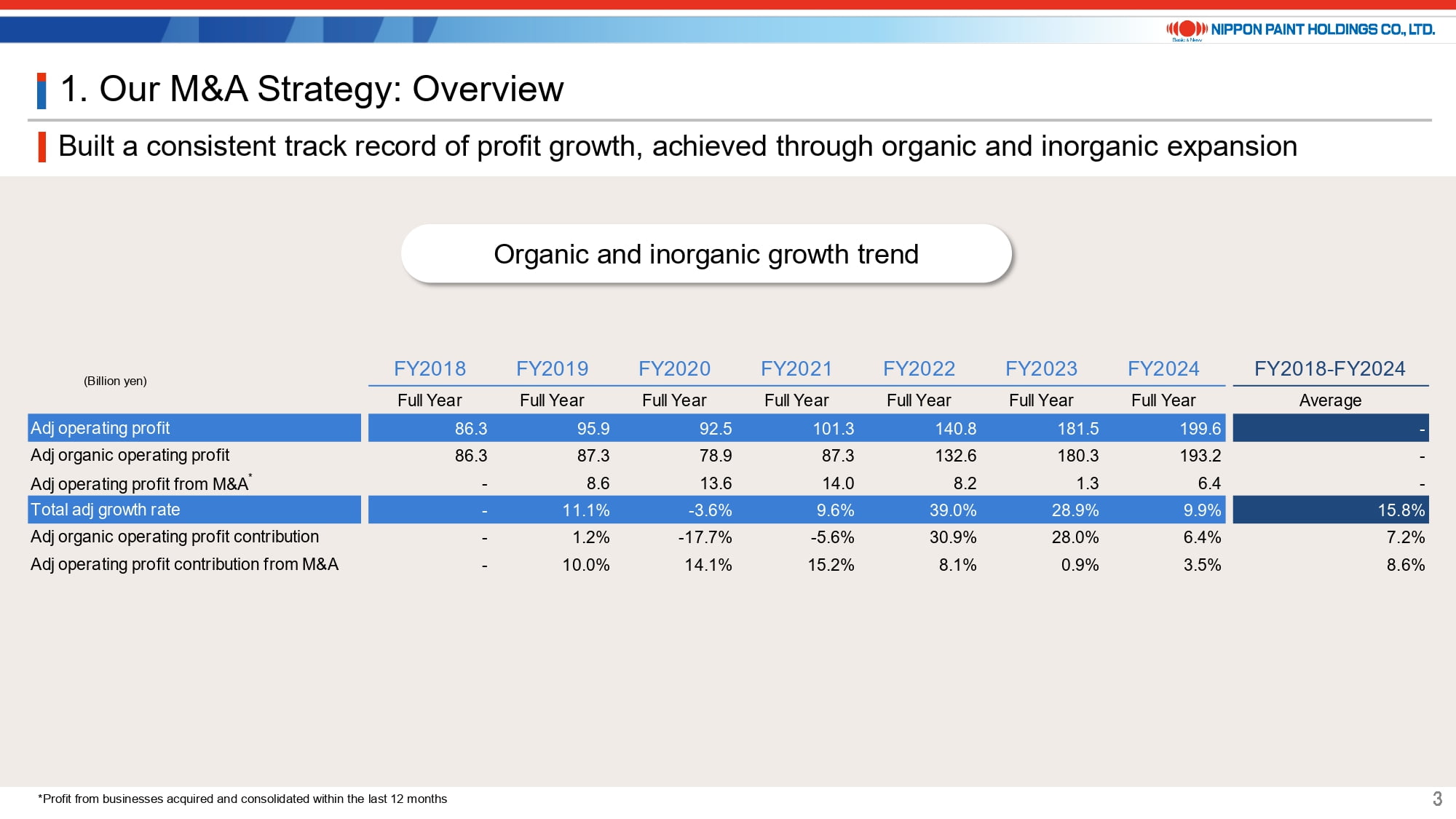

3-1. Built a consistent track record of profit growth, achieved through organic and inorganic expansion

こちらは、2025年第3四半期の決算説明会資料から掲載し始めた内容を通期ベースに変更したものです。

ご覧の通り、当社の「アセット・アセンブラー」モデルは、オーガニックとインオーガニックの活動を両輪とする成長エンジンによって、しっかりと成果を上げていることがお分かりいただけると思います。こうした成長は、AOCを当社グループに迎え入れることでさらに加速し、当社は2025年をもう一段の成長を遂げる年として締めくくる見込みです。当社は引き続きこの「アセット・アセンブラー」モデルを通じた成長路線を継続し、さらなる加速を目指していきます。

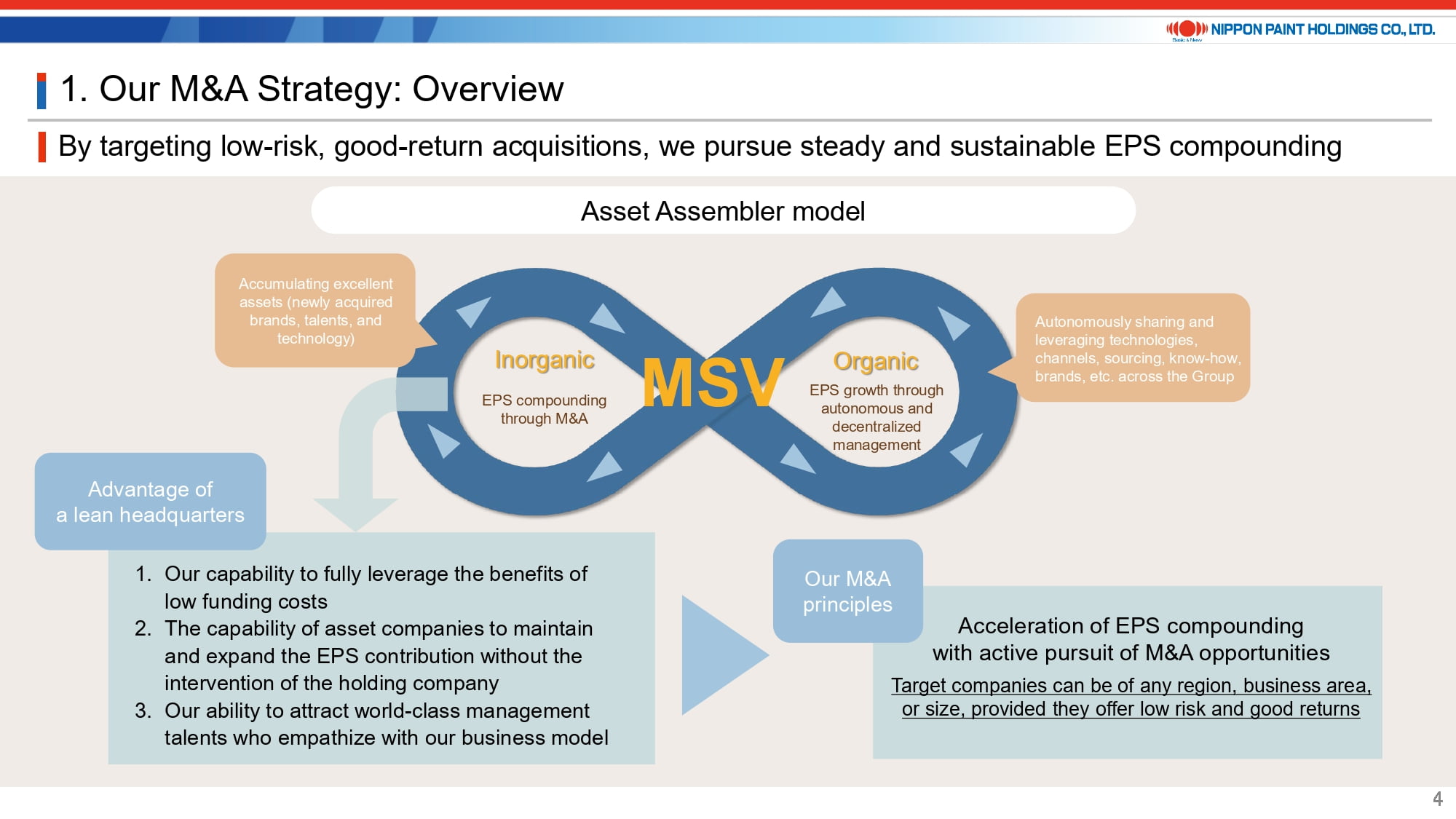

3-2. By targeting low-risk, good-return acquisitions, we pursue steady and sustainable EPS compounding

当ページでは、「アセット・アセンブラー」の無限の成長モデルについてご説明いたします。

世界中の多くの企業と比べた当社の優位性は、(a)低コストの資金調達とそれを活用する「意志」、(b)当社アセットのEPS貢献意欲と能力を高めるための規律、(c)当社のビジネスモデルに共感する優秀な人材を世界から引き付ける力、の3点にあります。

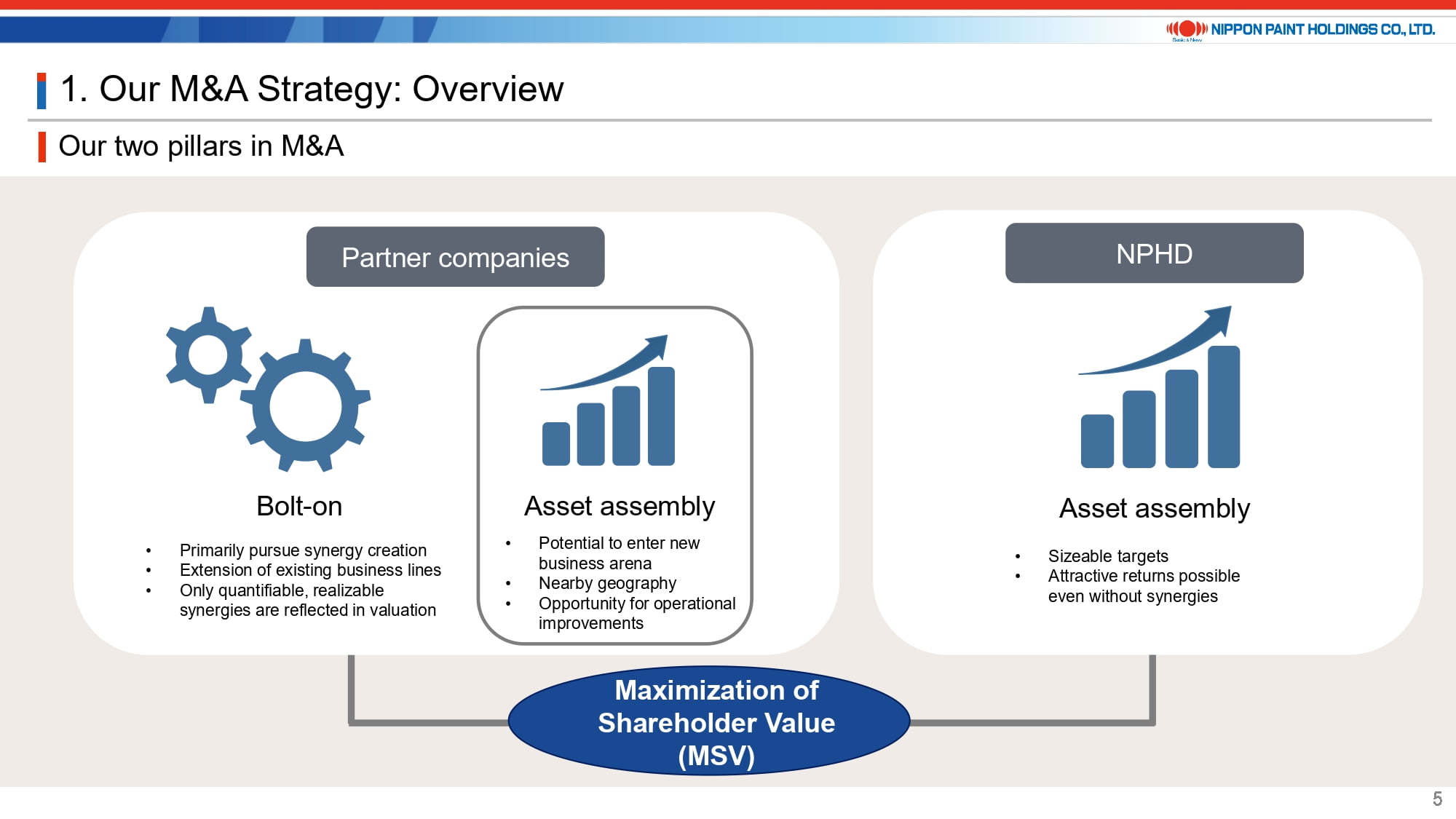

3-3. Our two pillars in M&A

次に、M&Aにおける2つの柱についてご説明いたします。

1つ目は、パートナー会社が手掛けるもので、当社が「ボルトオン型」と呼ぶものです。しかし、当社はパートナー会社による買収を自社の事業領域に限定していません。経営陣がリターンに確信を持っている場合、従来の事業領域を越えて買収機会を検討することを促しています。ただし、経営資源には限りがあるため、高付加価値な企業かつバリエーション適正水準にある案件のみ対象とする方針です。

会長のゴー・ハップジン、共同社長でパートナーであるウィー・シューキム、そして私の3人全員がNIPSEAグループ、DuluxGroup、AOCの取締役に名を連ね、一定の取引規模の案件については持株会社である当社の取締役会から承認を取り付ける必要があります。こうした仕組みによって、当社の規律を維持しています。

説明資料右側では、より大規模な「アセット取得型」のM&Aについて記載しています。持株会社である当社の従業員はわずか50人程度であり、大規模な標準化やPMIを行うつもりはありません。また、組織に官僚主義を植え付けたくもありません。それでも、1件のM&Aを完了させるには多大な労力を要するため、投資したリソースに対するより高いリターンを得ることが重要であり、規模は重要となります。

結局のところは、どんなM&Aも当社の唯一のミッションであるMSVに資するものでなければなりません。買収初年度からEPSの増加をもたらすだけでなく、資本効率が高く、日本ペイントへの持続的な貢献が見込めるものでなければなりません。

3-4. Mindset change at partner companies: The DuluxGroup example

ここでは、パートナー会社であるDuluxGroupを事例にしながら、マインドセットの変革についてご紹介いたします。

DuluxGroupは、豪州証券取引所(ASX)に上場時代、9年間で9件の買収を実施しましたが、当社グループの傘下に入ってからはより積極的な成長マインドが芽生え、過去6年間でCromologyやJUBを含む24件の買収を実現しました。特筆すべき点は、親会社が買収を強制することは決してなく、DuluxGroupが自社の信念と意志に基づいて、規律を持って買収を行ったことです。これらの買収は持株会社である当社がDuluxGroupに何をして欲しいか?ではなく、DuluxGroupが何をしたいか?であり、親会社としてどのように支援できるか?がポイントです。言うまでもなく、資金はタダでなく、DuluxGroupの取締役会が提案を拒否した案件はいくつか存在します。結果的には、全てに合理性が求められるため、私たちはそれについて健全な議論を行うことを恐れていません。

4. Our M&A Track Record

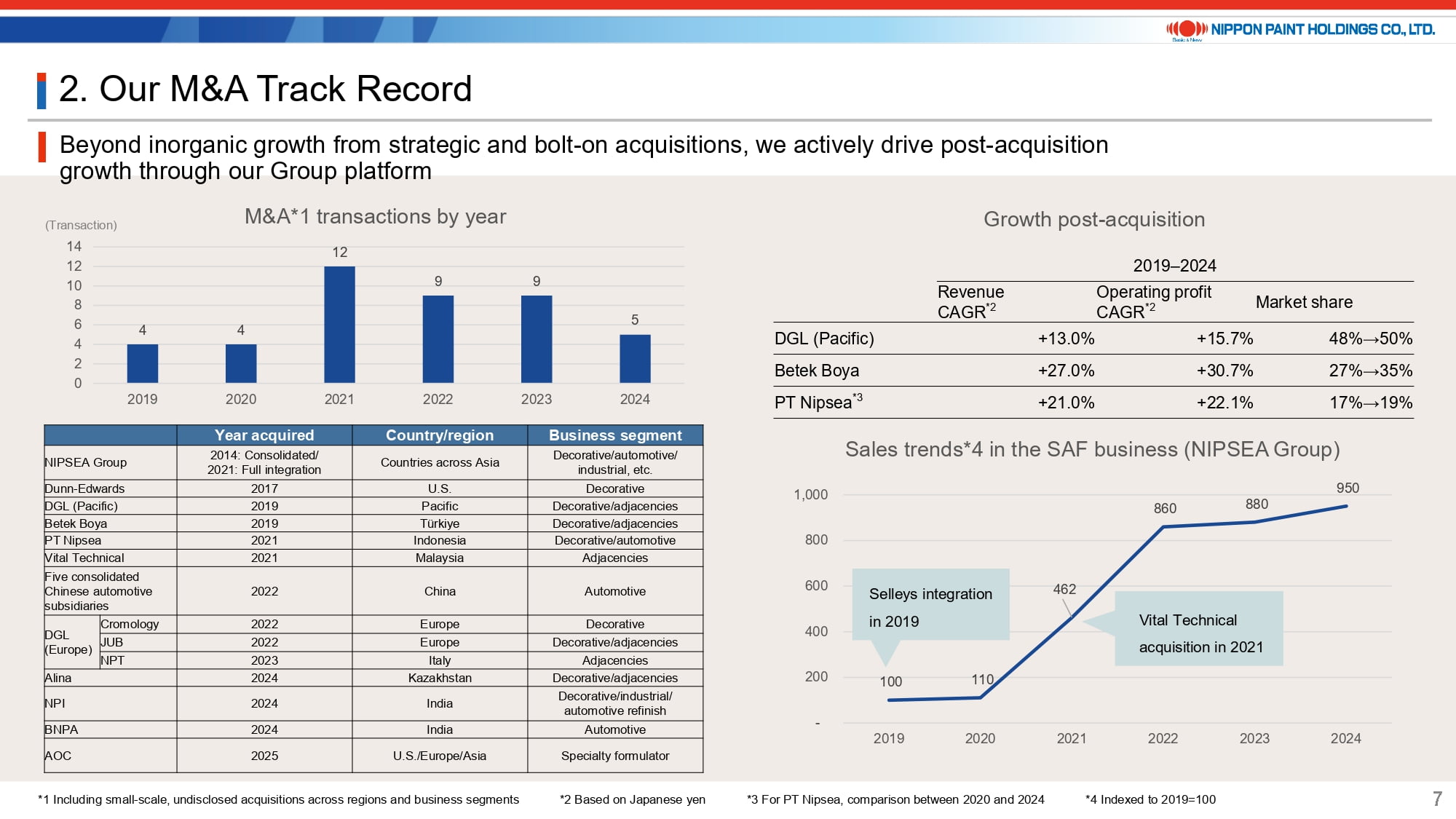

4-1. Beyond inorganic growth from strategic and bolt-on acquisitions, we actively drive post-acquisition growth through our Group platform

ここからは、やや過小評価されている思われる当社の優れた実績についてご説明いたします。

当社はまだ、DanaherやBerkshire Hathawayのような企業ではなく、当然のことながらM&Aには一定のリスクが伴います。とは言え、当社は非常に分かりやすく、キャッシュを生み出しMSVに貢献する資産に投資を進めています。説明資料左側に示す通り、2019年以降、継続的に企業買収を手掛けてきました。未公表の小規模事業買収は含んでおりません。

説明資料右側のグラフの通り、各パートナー会社は当社グループの一員となったことで、売上収益、営業利益、市場シェアを順調に改善しています。右下のグラフは、NIPSEAグループにおけるSAF事業の成長を示しています。DuluxGroupの買収に伴い、当社はSAF分野の優れた非塗料事業であるSelleys事業を取得しました。DuluxGroupは買収前にもアジアで独自にSelleys事業を展開していましたが、事業が伸び悩んでいたため、最終的に広範な流通網を築き上げていたNIPSEAグループに売却しました。最初の立ち上げが成功したことから、SAF分野への自信が深まり、2021年にはマレーシアのVital Technicalを買収しました。この分野が急成長を遂げているのは、持株会社があれこれ指示するのではなく、パートナー会社同士が話し合い、合理的な判断を下した結果です。これらは、非常に強い成長マインドを持つ当社グループの力を示しています。

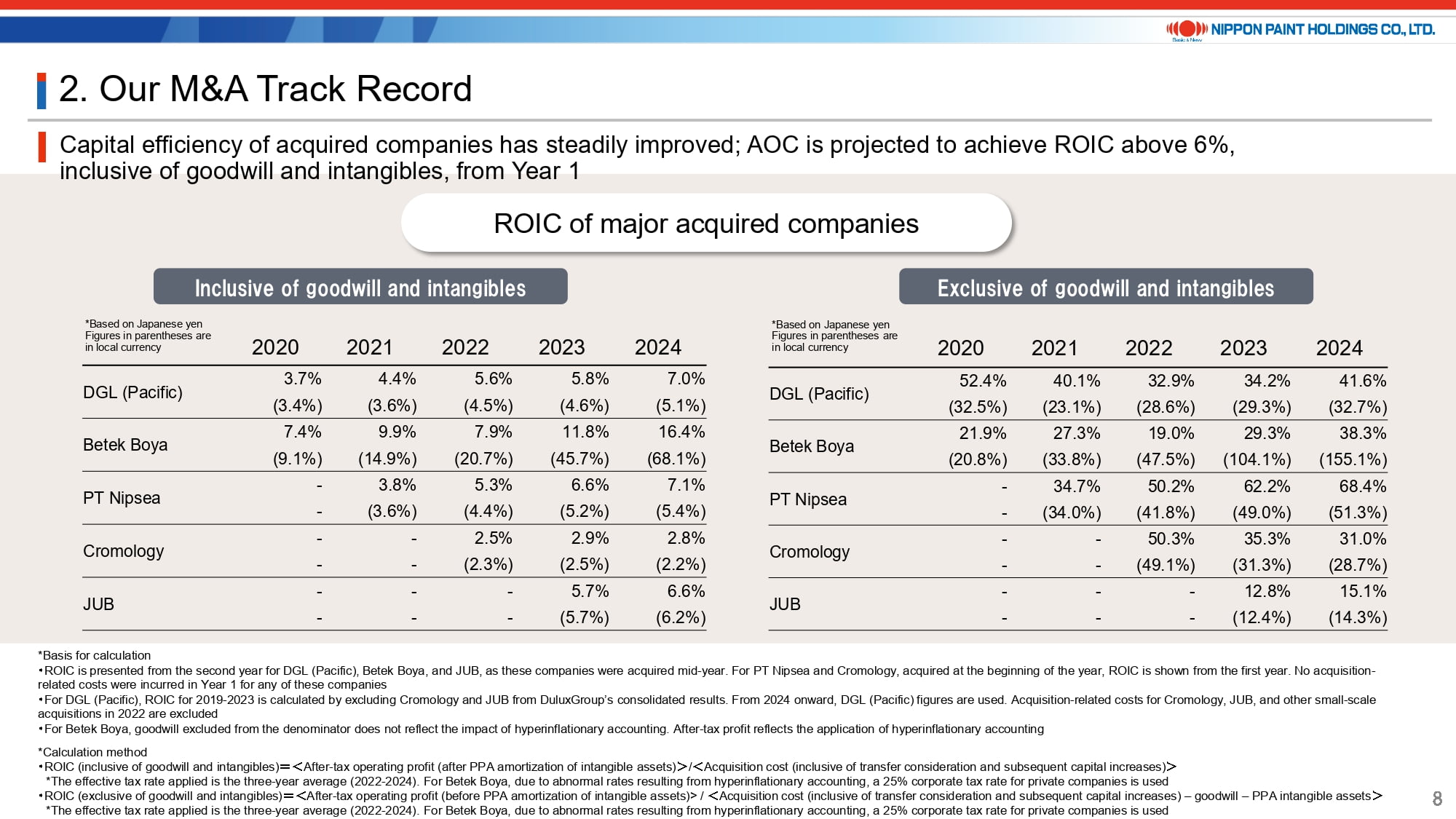

4-2. Capital efficiency of acquired companies has steadily improved; AOC is projected to achieve ROIC above 6%, inclusive of goodwill and intangibles, from Year 1

当ページでは、のれん・無形資産を含めたROICと、含めないROICを示しています。

のれんを支払っている以上、完全に除外することはできないかも知れません。それでも、このグラフはCromologyを除く各アセットが前年比で改善傾向にあることを示しています。また、のれんと無形資産を除いた場合、有形資産に対して非常に高いリターンをもたらしており、非常にアセット・ライトなモデルであることを示しています。ROICは現地通貨ベースでも示していますが、資金調達は全て日本円ベースであり、ヘッジを行っていないため、日本円ベースのリターンも同様に重要と考えています。

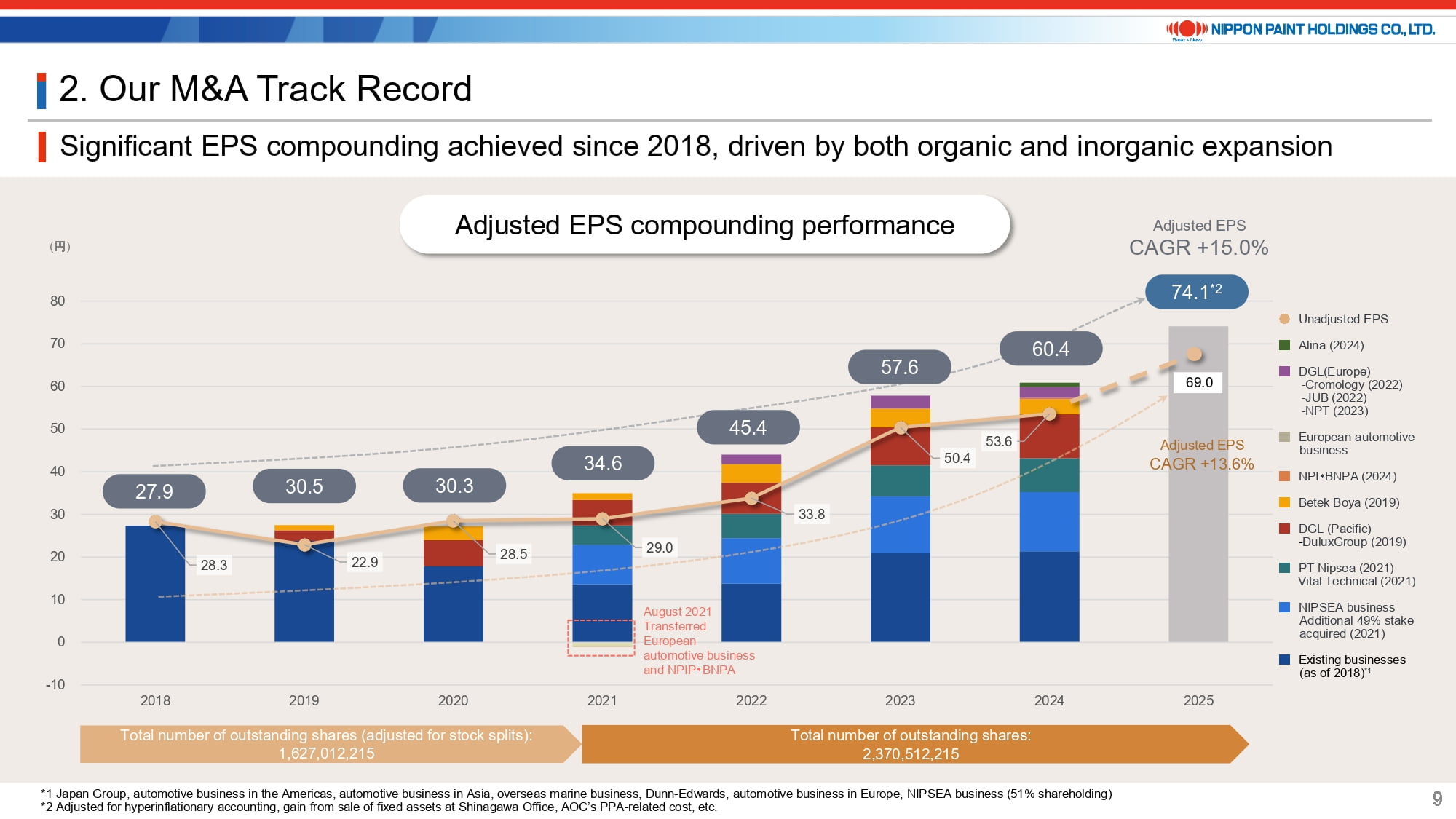

4-3. Significant EPS compounding achieved since 2018, driven by both organic and inorganic expansion

ここでは、「アセット・アセンブラー」としてのEPS積み上げの軌跡をご紹介いたします。

既存事業を示す濃い青色の棒グラフが、2021年と2022年は前年に比べて低下していることを見て誤解される方もいますが、これらは全てEPSであり、2021年に実施した発行済株式数の46%の増加と、水色で示されているNIPSEA事業の49%の追加取得を考慮する必要があります。これらはいずれも過去数年にわたって著しい成長を遂げてきました。2025年のEPSガイダンスは報告ベースの69.0円に対して、調整後ベースでは74.1円を見込んでおり、2018年以降に15.0%のCAGR(年平均成長率)を実現する見通しです。不安定で不確実な時代において、これほどまでに一貫して安定した成長を実現している企業はそう多くはないと確信しています。

5. Our Approach to Capital Allocation

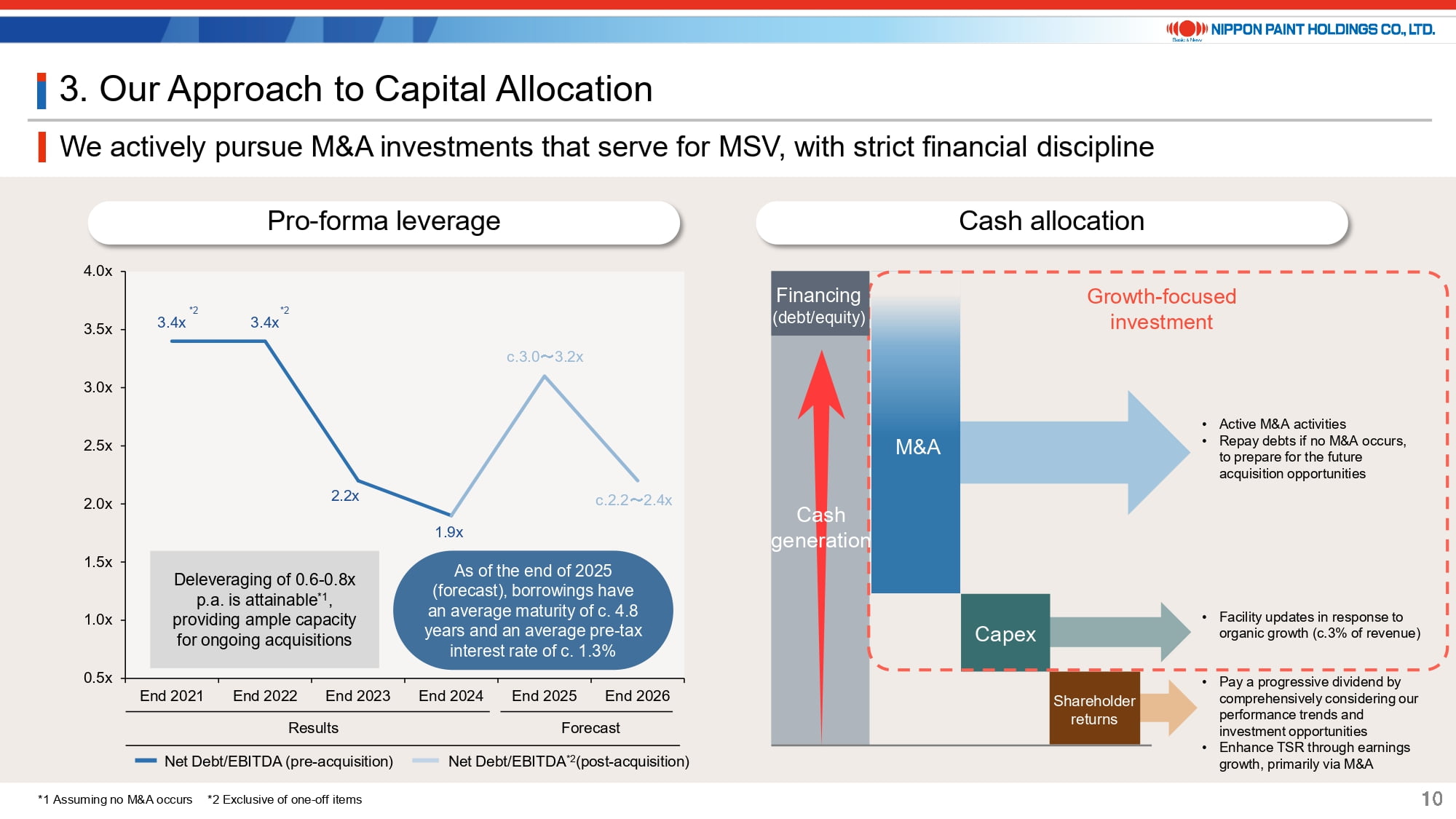

5-1. We actively pursue M&A investments that serve for MSV, with strict financial discipline

キャピタル・アロケーションについてご説明いたします。

近年はパートナー会社においてキャッシュ・コンバージョンへの注力を強化したことで、年間0.6~0.8倍のネット・デット/EBITDA引き下げが可能と考えています。これは、次の買収に向けた準備が整っていることを意味します。ある銀行員は、以前開示した資料にも掲載した左のグラフを見て、私がPMIで忙しいか、休暇に入っているかのどちらかであり、次の買収はずっと先になると指摘しましたが、非常に重要なポイントとして、当社は最小限のPMIのみを必要とする企業だけを買収していることです。AOCは既に当社グループの傘下で順調な経営を続けています。念のため申し上げると、このグラフは次の買収に向けて準備ができていることを示すためのものです。

また、AOC買収完了時に借り入れたつなぎ融資の最終調整を進めています。完了後の償還期間は合計で約4.8年、平均金利は税引前で1.3%となる見通しです。

右側の図は、これまでご説明してきた内容と同じであり、配当方針に変更はありません。自己株式の取得は資本の主たる使途ではなく、引き続きM&Aの機会を模索していきます。

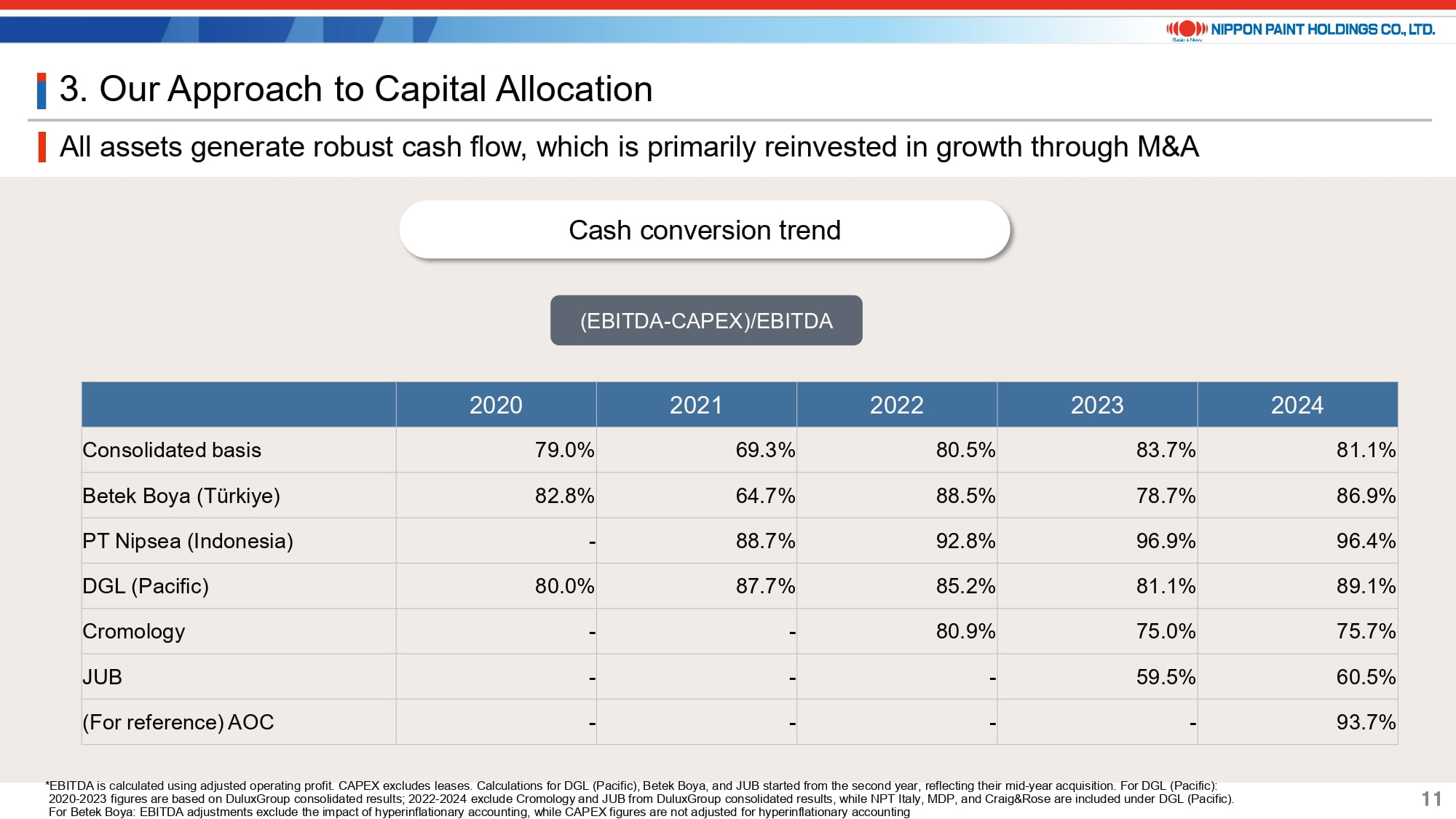

5-2. All assets generate robust cash flow, which is primarily reinvested in growth through M&A

補足として、当社アセットの高いキャッシュ・コンバージョンについてご説明いたします。

各アセットは高いキャッシュ創出力を有しているため、持株会社として日々のキャッシュ運用に対する懸念はほとんどありません。当社はキャッシュ・コンバージョン・サイクル(CCC)にさらに重点を置いており、資本の追加投入がなくてもオーガニックな成長を実現できるため、通常の事業運営に関して資本の再配分で頭を悩ますことはありません。パートナー会社で追加資本が必要となる場合のほとんどがM&Aであり、当社は規律を持って慎重に検討しています。

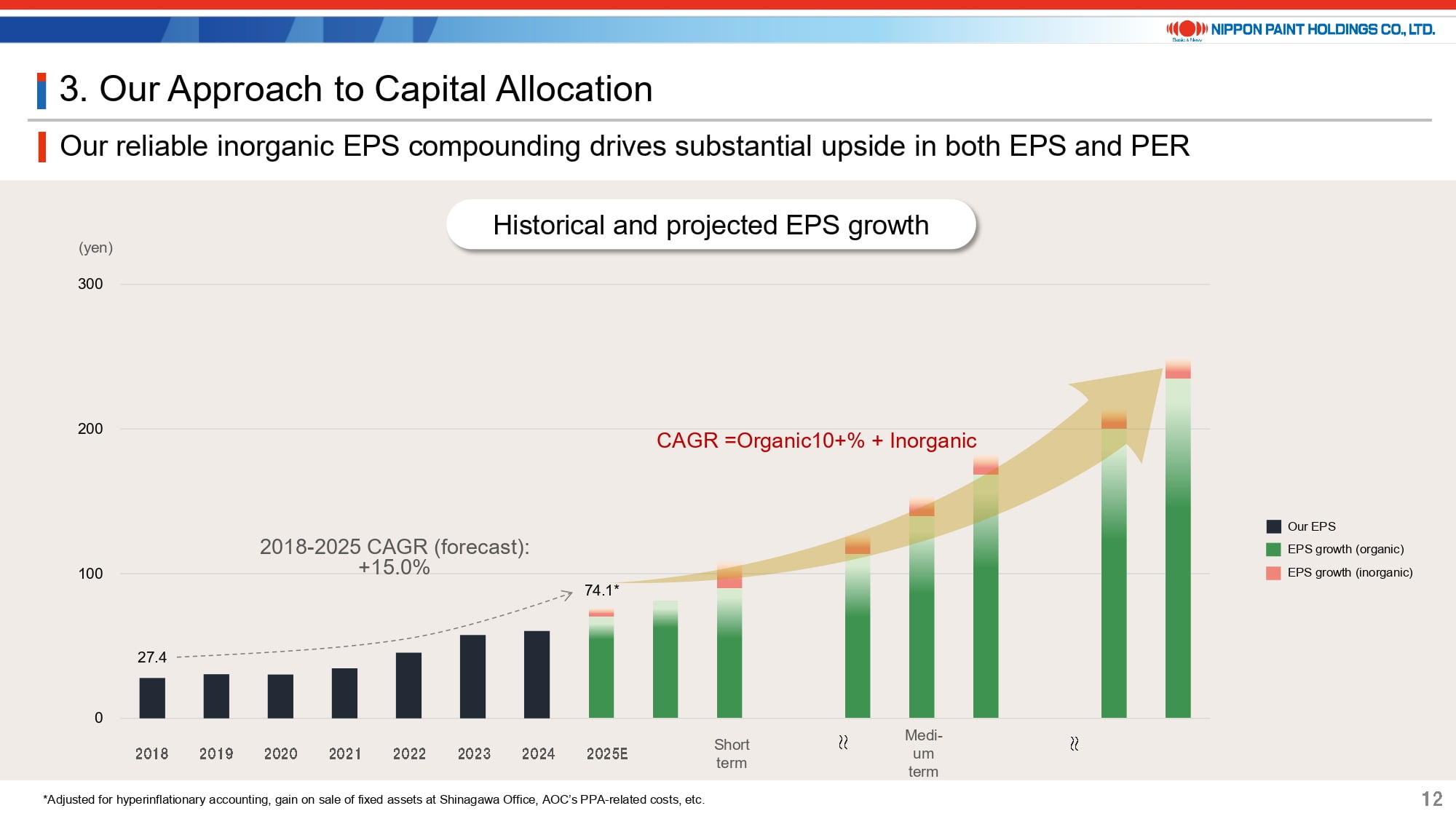

5-3. Our reliable inorganic EPS compounding drives substantial upside in both EPS and PER

こちらは、当社の中長期的な成長を図示しています。

オーガニックでは、これまで通り、10%以上のEPS成長を目指していきます。インオーガニックでは、優良かつ規模の大きな企業への資本の再投入を通じて、既に高い成長をさらに大きく加速させていきたい考えです。適切に戦略を実行できれば、EPSは長期的に100円、200円、さらには300円まで高めることができると考えています。具体的にモデル化するのは難しいものの、大切なのはオーガニックとインオーガニックの両面で投資家の皆様にその確実性を確信してもらうことです。今後もしっかりと成果を上げ、実績を積み上げていきます。

6. Conclusion

最後に、MSVへの継続的なコミットメントをお伝えし、私のプレゼンテーションを終了したいと思います。

当社は今後も、アセットの積み上げを通じた潜在能力の最大化に対して強い意志を持ち、常に慎重な姿勢を崩さず、MSVにつながらない機会には常に「ノー」と言える選択肢を持つ、他に類を見ない企業であることを誇りに思っています。

以上、ご静聴ありがとうございました。