文字サイズ

1. 2025年12月期 第4四半期決算説明資料 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。本日もご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2025年第4四半期決算、通期決算の概要、中期経営方針のアップデートについてご説明いたします。

中期経営方針は例年4月にご説明していますが、2025年はAOCの連結化などの変化ありましたが、2026年は2025年11月に実施した「IR DAY」でAOCやNIPSEA中国、トルコグループ、M&A戦略と多くのテーマを網羅し、基本的な方針についても変更はありませんので、追加のアップデートを中心に簡潔にお話ししたいと思います。なお、本日はマスコミの方々にも参加いただいています。

2. 本資料の掲載データについて

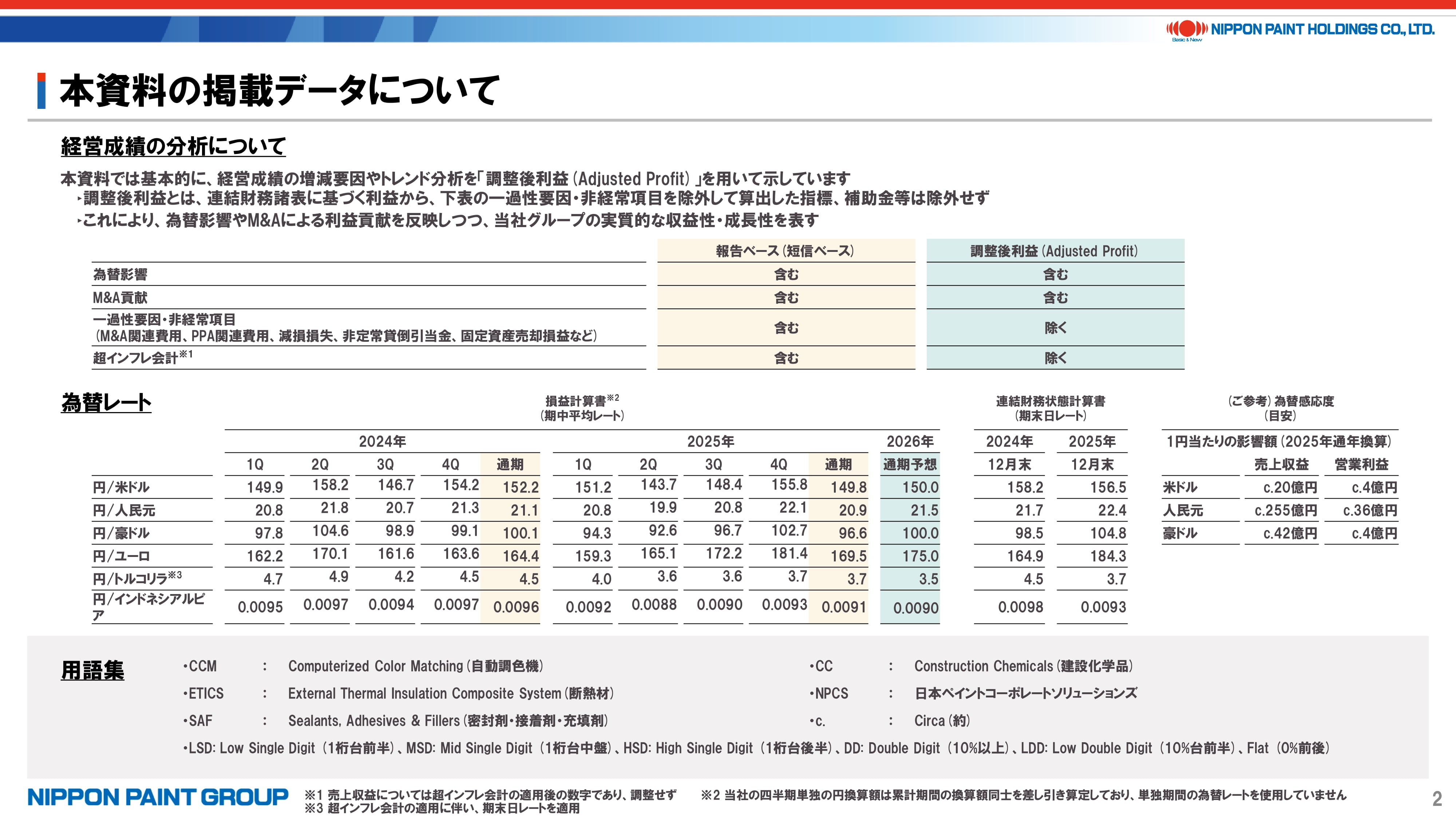

はじめに、2025年第3四半期より開示の変更を加えていますのでご留意ください。投資家の皆様からは概ね好評ですが、引き続き皆様からの建設的なご意見には耳を傾け、必要に応じてさらなる改善を図っていきたいと考えています。

為替の表記も変更しており、各期の累計ではなく各四半期のレートを表示するようにしました。2025年第4四半期は全般に前期比円安、通期では若干の円高となった一方、2026年通期の想定レートは実勢よりは少し円高を見込んでいますが、ほぼ2025年並みを想定しています。

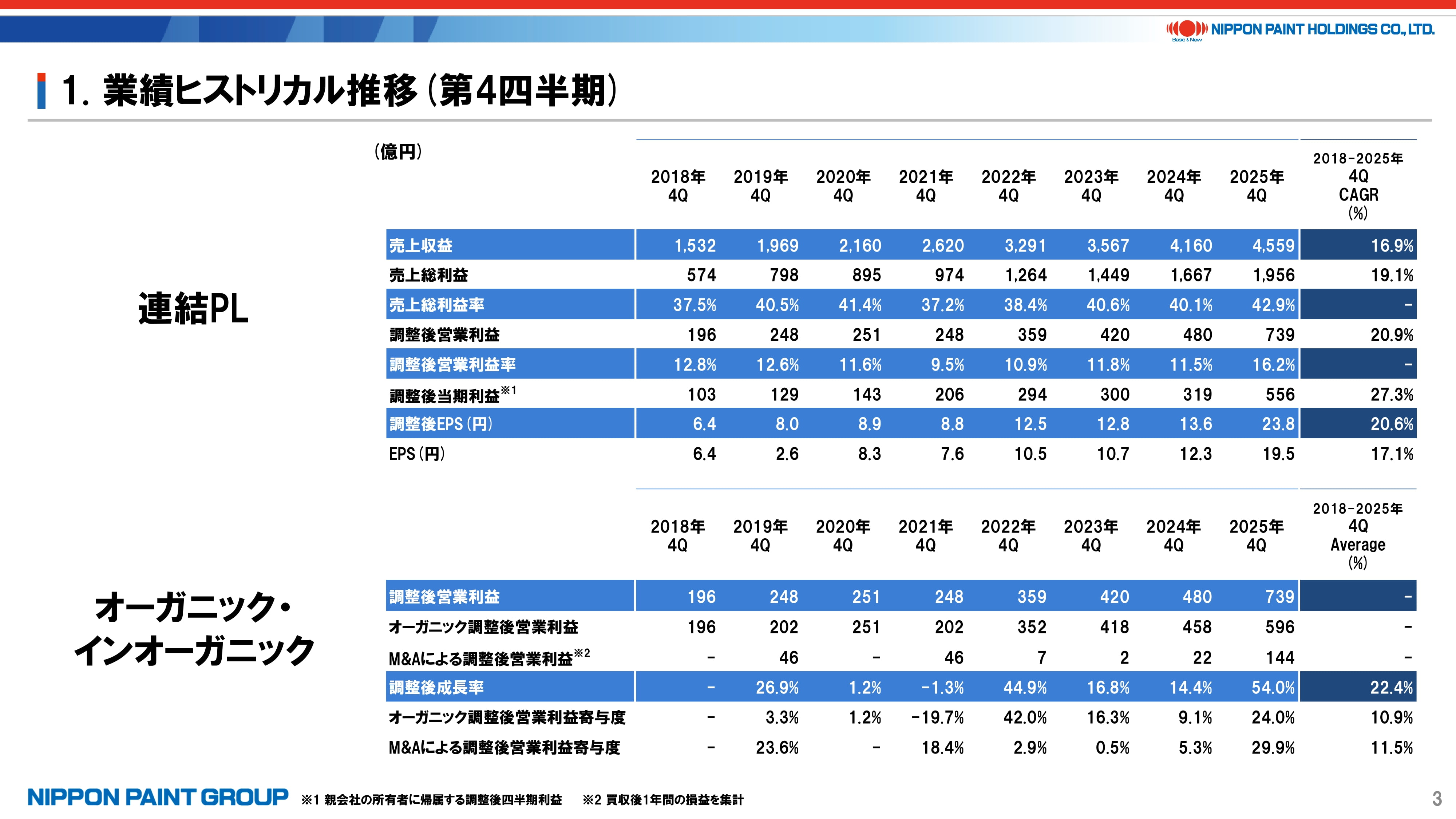

3. 業績ヒストリカル推移(第4四半期)

P3-4では、当社の長期業績推移を示しています。第4四半期、通期のトレンドを通じて、改めて当社の非常に高い成長トラックレコード、そしてオーガニックとインオーガニックの両輪による成長が一目でご理解いただけるものと考えています。

特に通期の長期トレンドを見るに、2020年のコロナ影響、2021年の原材料価格の高騰を受けてオーガニックの利益成長は一時的にマイナスに陥ったものの、2022年には大きく回復しており、当社のオーガニックでの収益力の強固なレジリエンスが見て取れると考えています。

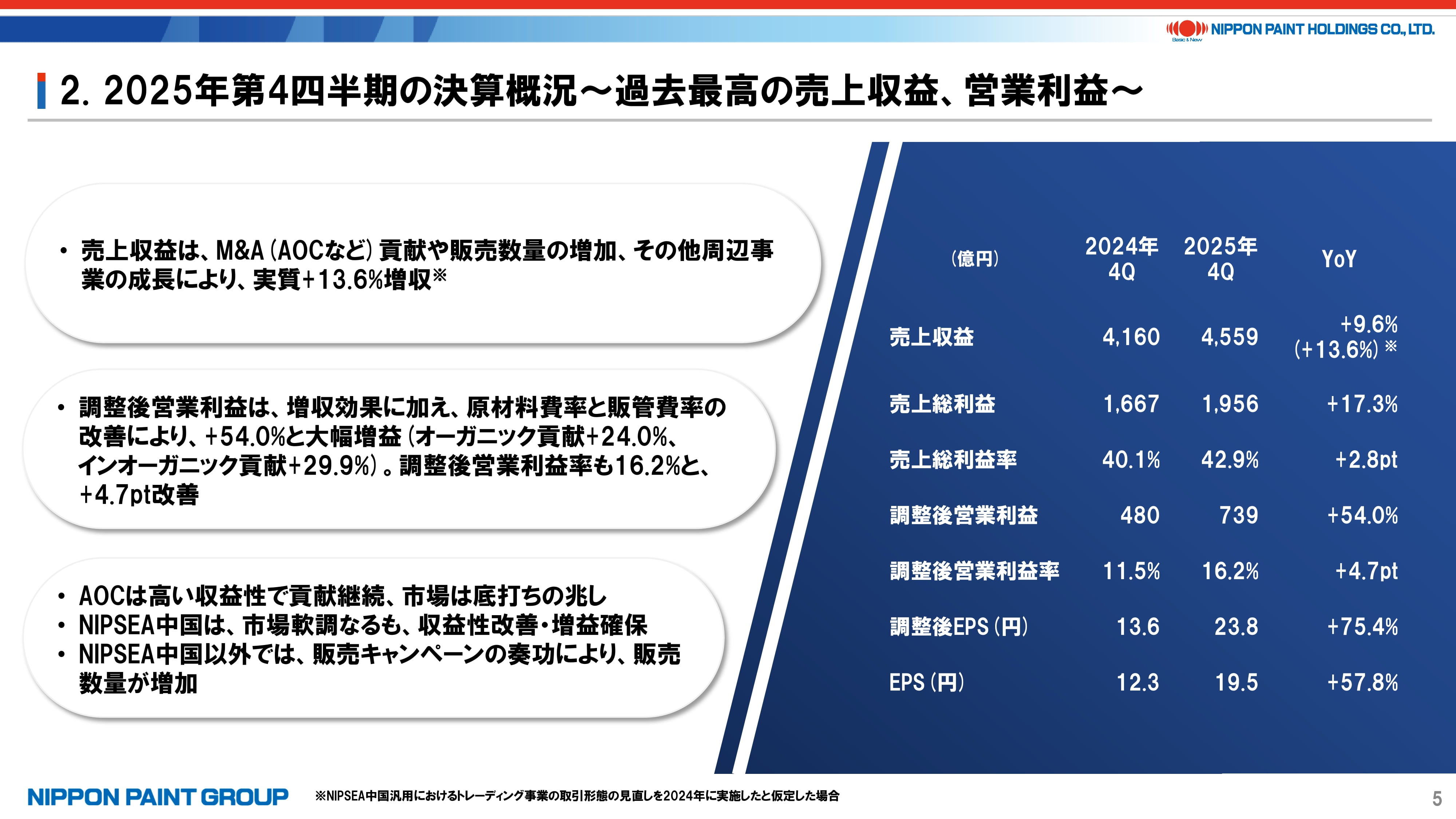

4. 2025年第4四半期の決算概況~過去最高の売上収益、営業利益~

2025年第4四半期の決算概況についてご説明いたします。

売上収益、営業利益ともに引き続き過去最高を更新しており、売上収益は実質+14%増収、調整後営業利益は+54%増、調整後EPSは+75%増と、大幅な増益を達成しています。調整後営業利益面では、オーガニックで+24%、インオーガニックで+30%とそれぞれしっかり貢献しており、調整後営業利益率も4.7ポイント改善しています。

地域別では、AOCが引き続き高い収益貢献をしており、米国での利下げ効果もあり市場に底打ちの兆しが見えてきています。NIPSEA中国においては厳しい景況感は変わらず、引き続きマージン重視で利益成長を達成しています。NIPSEA中国以外の地域では、全般的に販売数量が改善しています。

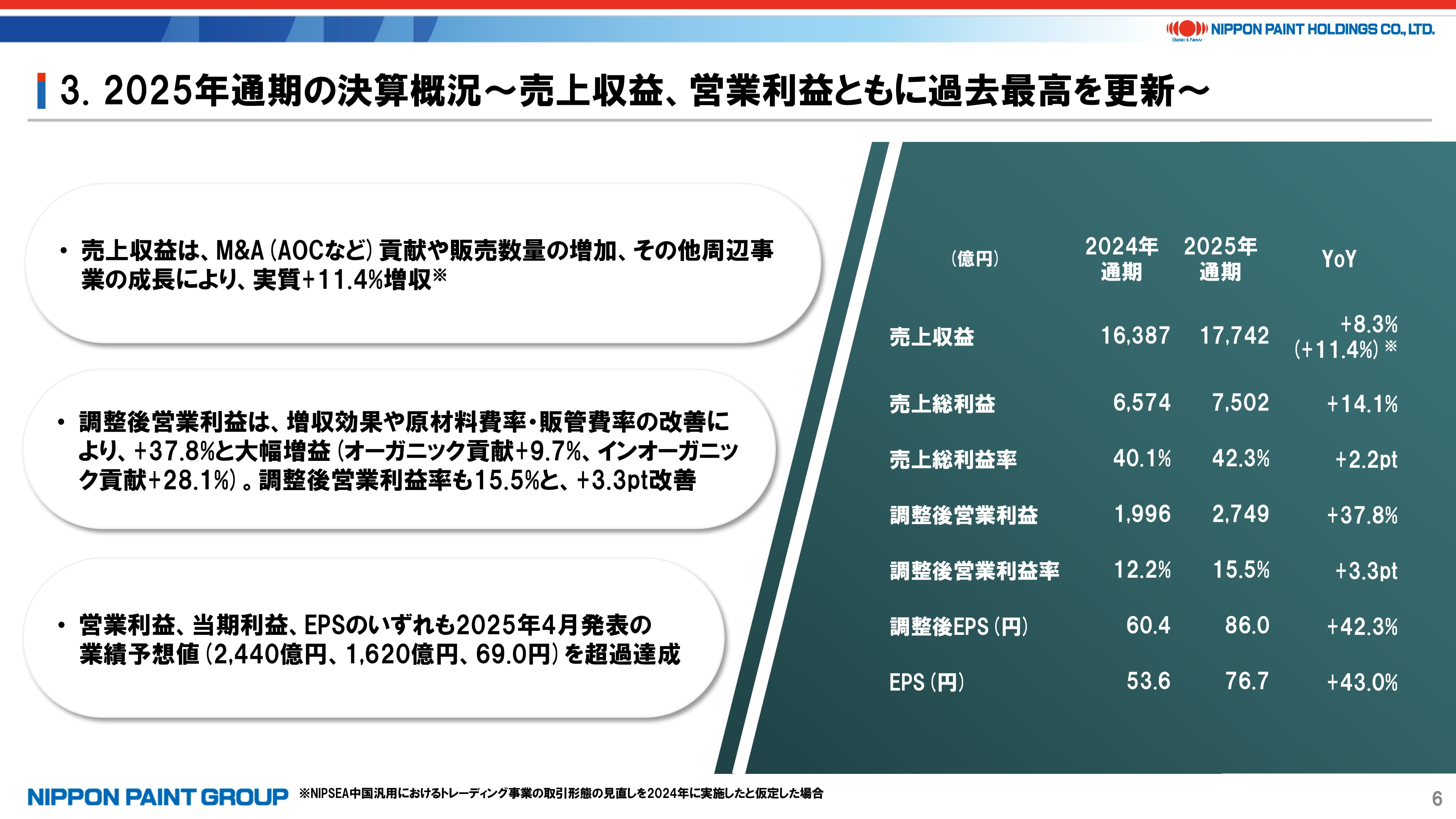

5. 2025年通期の決算概況~売上収益、営業利益ともに過去最高を更新~

続いて、2025年通期の決算概況についてご説明いたします。

売上収益は+11%増収、調整後営業利益は+38%増、調整後営業利益率は15.5%と3.3ポイント改善、調整後EPSも+42.3%増となりました。会計上のEPS76.7円は、営業利益、当期利益と併せて2025年4月に公表したガイダンスを結果的に大幅に超過達成することができました。

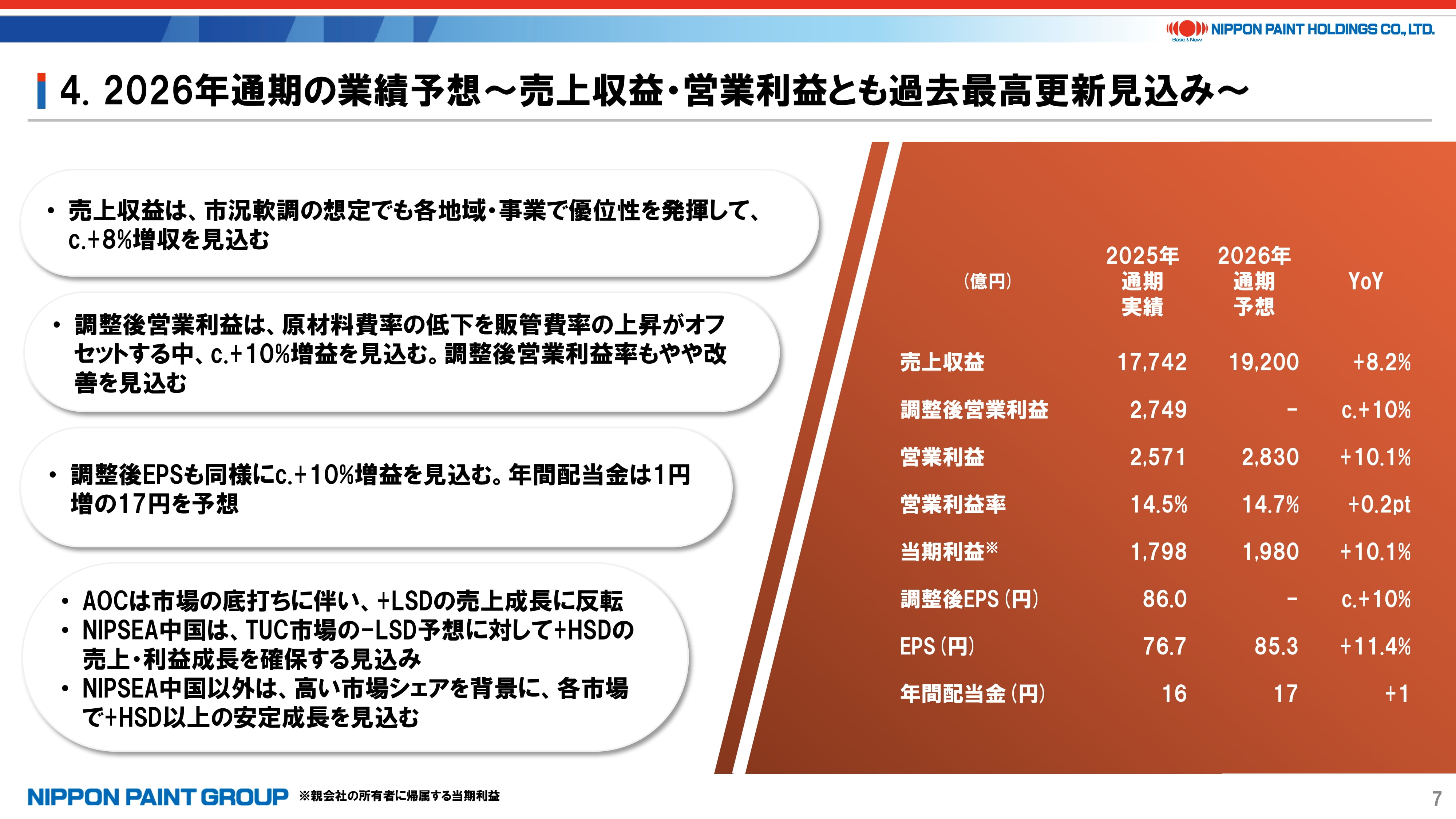

6. 2026年通期の業績予想~売上収益・営業利益とも過去最高更新見込み~

2026年通期の業績予想については、相応に厳しい経済環境は続くものの、売上収益、営業利益ともに過去最高を更新する見込みです。売上収益は約+8%成長、調整後営業利益、当期利益ともに約+10%成長、調整後営業利益率も若干の改善を見込んでいます。

会計上のEPSは85.3円と+11.4%増を見込んでいますが、これは2025年10月から実施している自社株買いが1%強貢献しています。

地域別では、AOCは+LSD(Low Single Digit:1 桁台前半)の売上成長回帰、NIPSEA中国のTUCについても、「IR DAY」で申し上げた通り、利益を伴いながら+HSD(High Single Digit:1 桁台後半)の売上成長を見込みます。中国以外のNIPSEAでは、高い市場シェアを背景に、各市場で+HSD以上の安定成長を見込んでいます。

配当については、2024年10月のAOC買収時にお知らせした通り、累進配当を導入していますので、将来の追加M&Aに備えてレバレッジ解消を優先しながら、好調な業績も相俟って1円増配を見込んでいます。

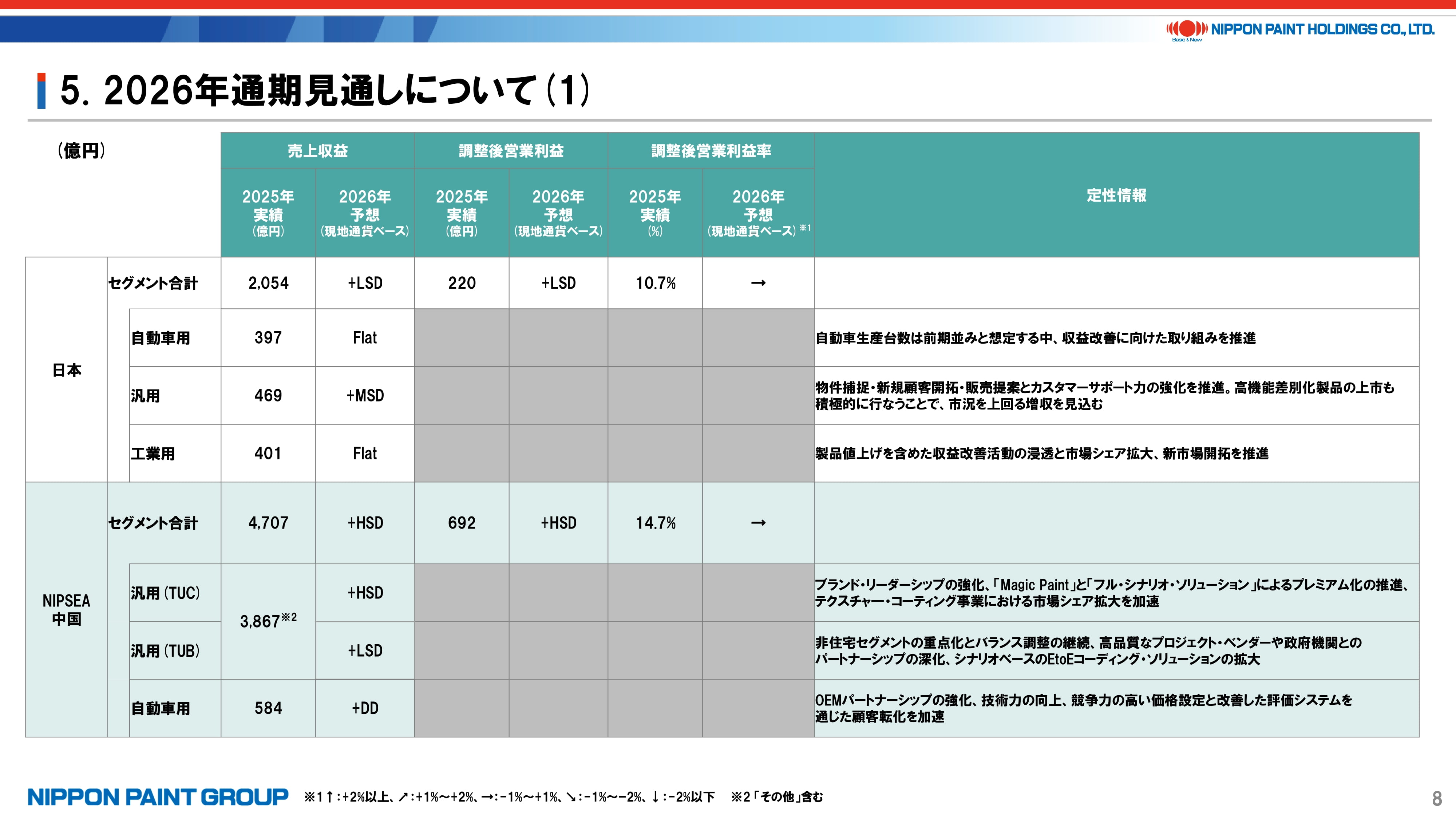

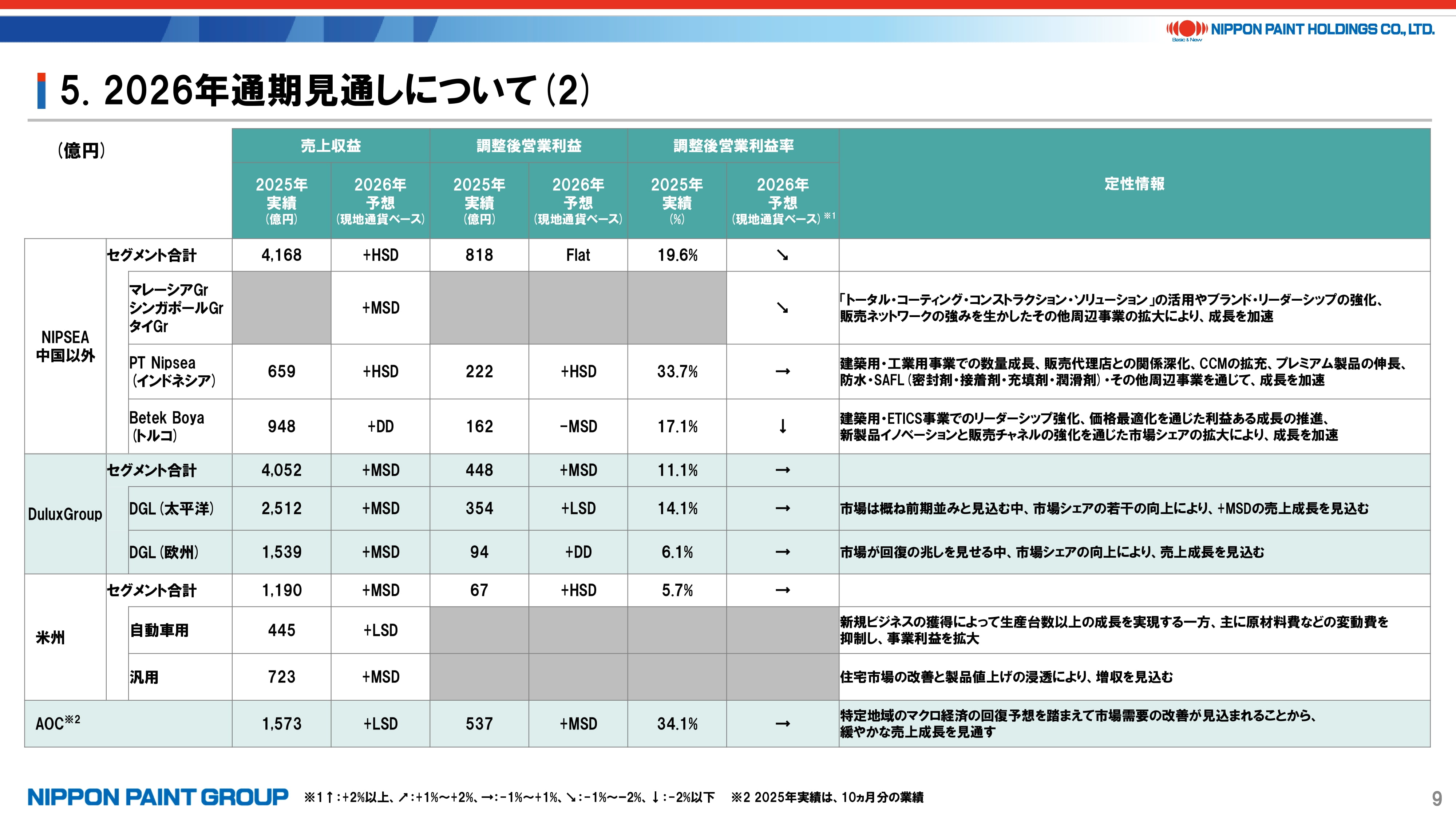

7. 2026年通期見通しについて

P8-9は主要セグメントごとの業績予想の前提となります。簡単に申し上げれば、売上成長は引き続きNIPSEA中国、NIPSEA中国以外が担う一方、各地域で当社の競争優位性をもとに利益を伴う成長を見込んでいます。

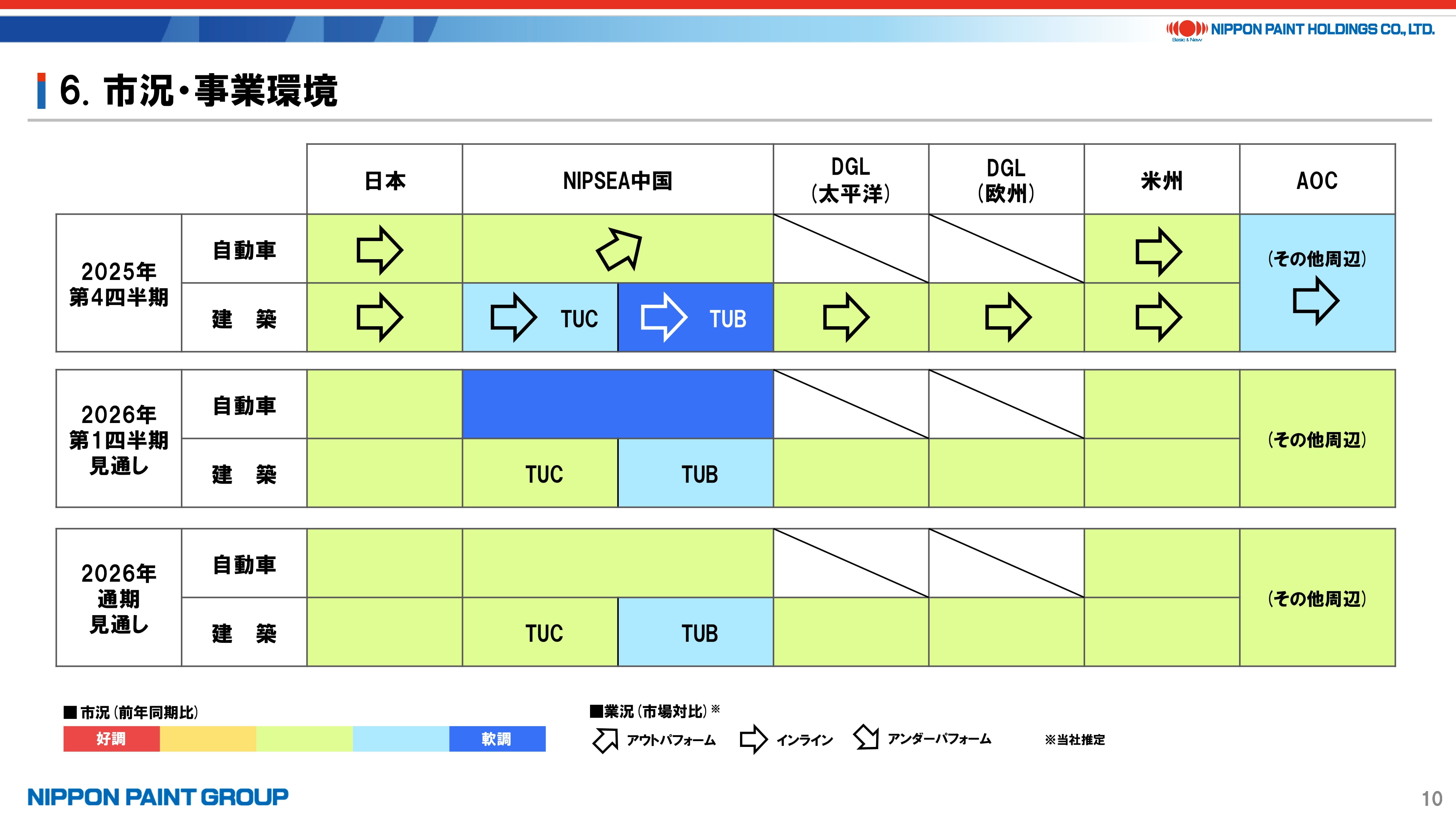

8. 市況・事業環境

市況については、全般的に厳しい中、当社は利益ある成長をしっかりと目指していきます。

9. 主要セグメントの決算概況

P11において、主要セグメントの概況をご説明いたします。詳細は質疑に委ねますが、各セグメントについて簡単に補足いたします。

- 日本セグメントについては、基本的に市況、ひいては販売数量が厳しい中、製品ミックスのプラスで補い、売上収益は若干のプラス、調整後営業利益は原材料費率や販管費比率の改善により、固定資産売却益を含まずとも約+18%の増益を確保し、調整後営業利益率も13.1%と大きく改善しています。

- NIPSEA中国については、自動車用以外は全般的に市況が厳しい中、第4四半期としては+30%増益を達成しています。コストコントロールをしっかり行い、需要減退期でありながら、調整後営業利益率は5ポイント近い改善を達成しています。2026年も引き続き厳しい市況が想定されますが、冒頭申し上げた通り、当社の競争優位性をベースに増収基調に戻していきたいと考えています。

- NIPSEA中国以外では、全般的に増収増益基調は継続し、為替のマイナスを十分カバーする決算となりました。

- DGL(太平洋)では、市況がほぼ前期並みとなる中、引き続き販売数量が増加、製品ミックスが改善、小規模M&Aの効果、為替効果により、ほぼ2桁の増収増益を達成しており、安定成長が継続しています。一方、DGL(欧州)では、フランスの市況が前期並みまで回復、南欧は好調、JUBのETICS(断熱材)市場が軟調とまだら模様でしたが、為替効果もあり増収増益となりました。なお、買収時からの欧州の市況悪化を踏まえ、Cromologyグループについては減損テストの結果、のれんの減損55億円を計上しています。

- 米州については、自動車用は米州全体の生産台数が減少、汎用はまだ長期金利が下がらない中で住宅需要は全般に減少し、米州全体として減収減益となりました。

- AOCについては、引き続き非常に高いマージンを維持しながら、高い利益貢献をしています。売上収益はご参考値として前期比-2%と底打ちの兆しが見えてきています。PPAは完了しており、調整前では無形資産償却費用、棚卸資産のステップアップ費用を合計51億円計上しています。一方、有形固定資産償却費の21億円は調整後でも計上しており、これを除外すれば調整後営業利益率は引き続き約35%となります。

10. 主なトピックス

主なトピックスとして3点お伝えいたします。

1つ目は、2025年11月に実施した「IR DAY」となります。

2つ目は、IRサステナビリティサイト評価機関から引き続き非常に高い評価を得ています。改めて、さまざまな建設的なフィードバックをくださった関係者の皆様に感謝申し上げます。

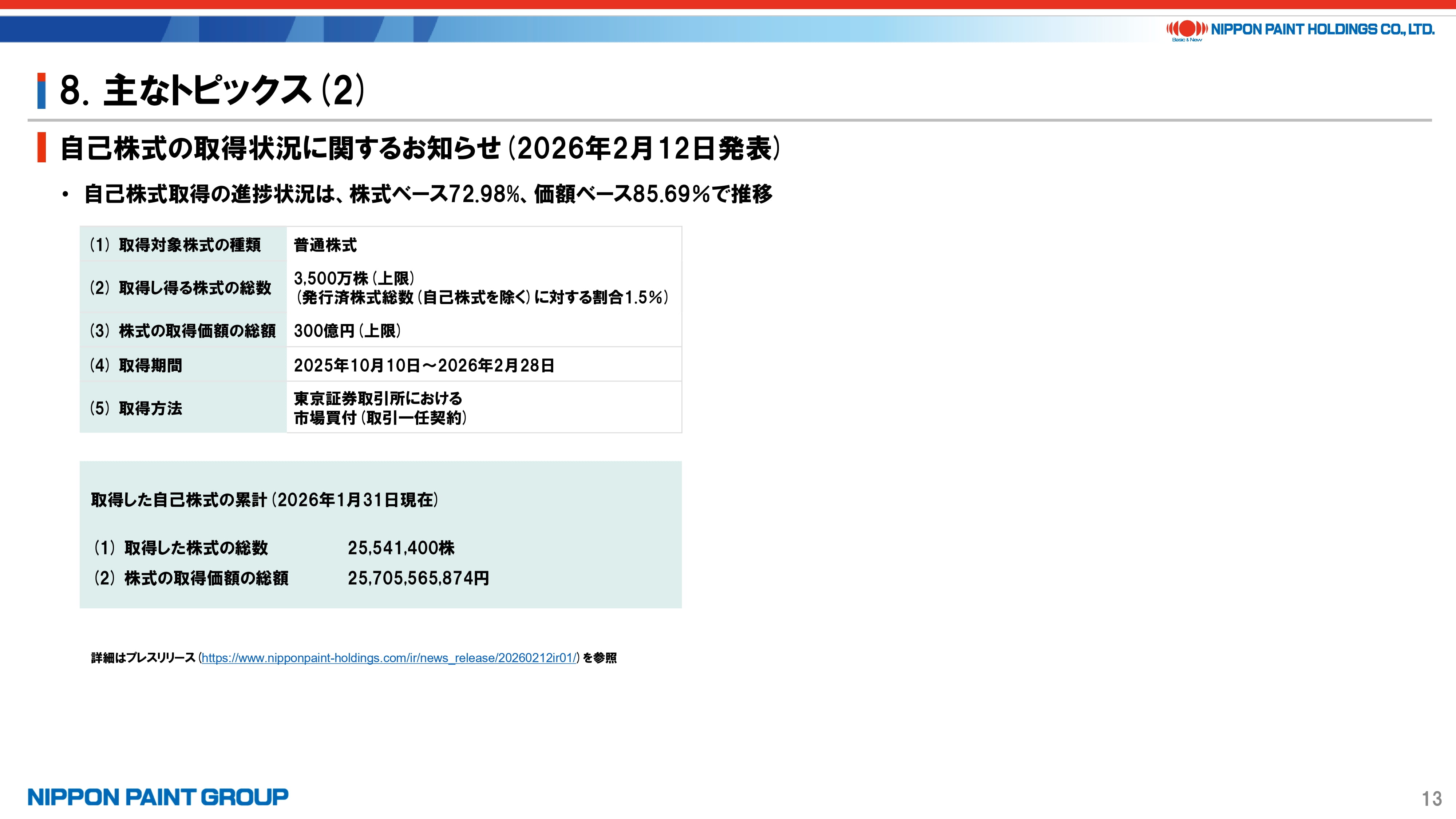

3つ目は、昨日発表済みの内容となりますが、自己株式の取得は順調に進んでいます。株価が低位で推移しているのはもちろん残念ではありますが、非常に割安で当社株を買い付けできていることはプラスに捉えています。順調にいけば、2月末までにほぼ完了し、EPSとしては対前年比で1.2%程度の押上げ要因となります。

以上で決算関連のプレゼンテーションを終了し、引き続き中期経営方針のアップデートをご説明いたします。

11. 日本ペイント 中期経営方針アップデート説明会 表紙

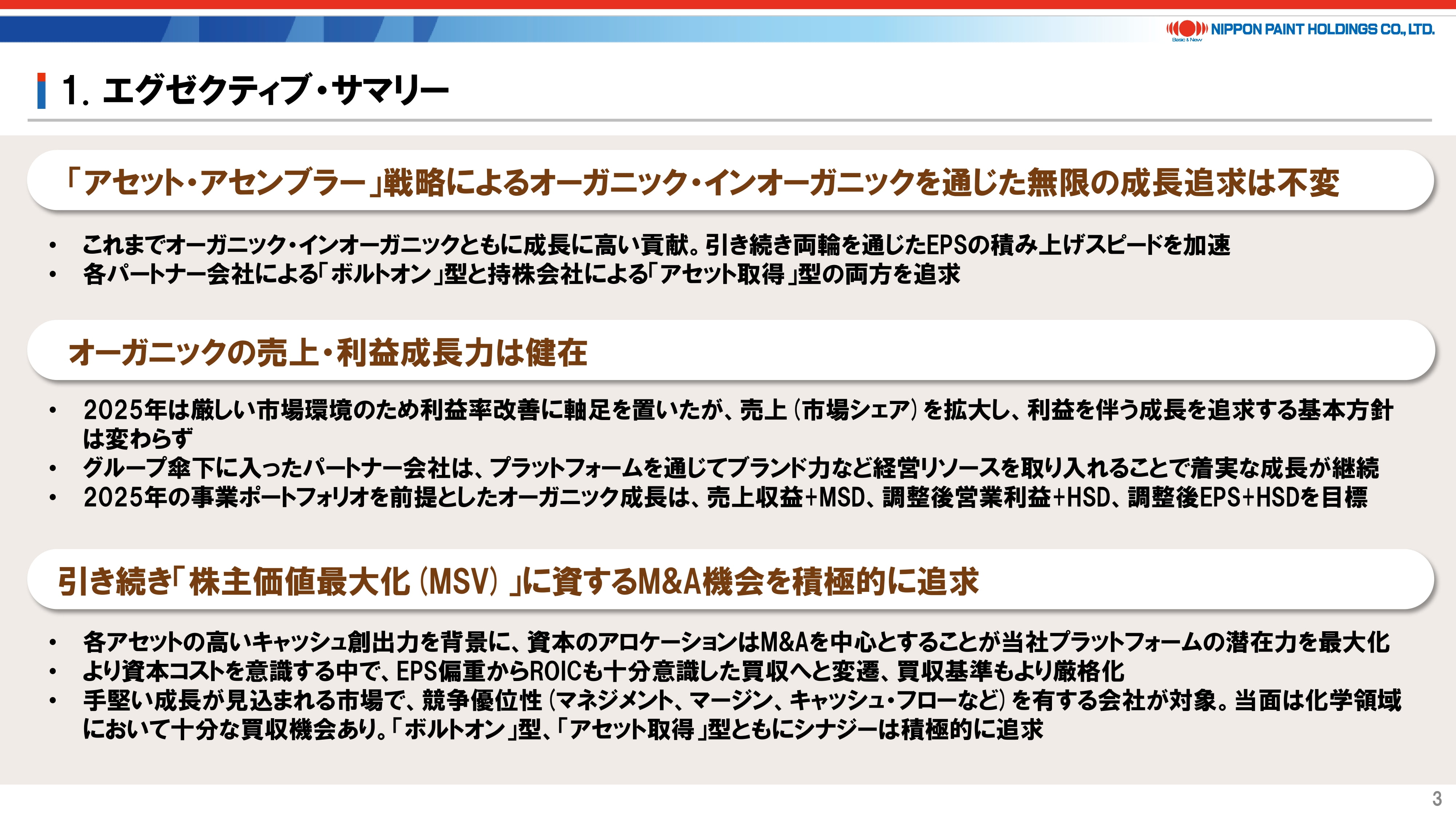

はじめに、エグゼクティブサマリーです。

2024年4月に公表し、2025年4月にアップデートした中期経営方針から基本的には変更はありません。この先も、主要論点のみに絞ってお伝えいたします。

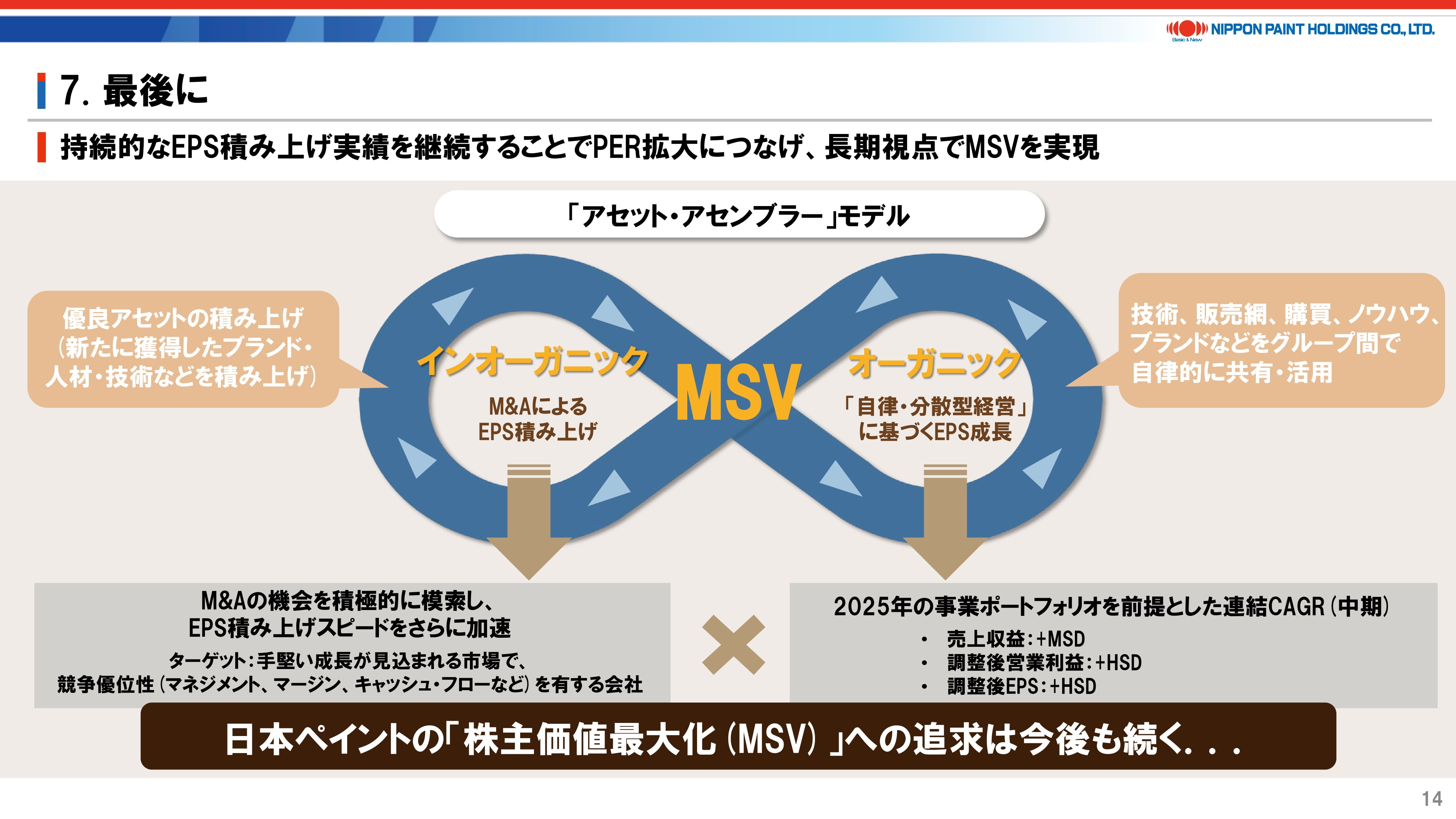

1点目として、「アセット・アセンブラー」としてのオーガニック、インオーガニックの無限の成長追求は不変です。

2点目として、オーガニックの成長力は厳しい市況下の2025年決算でもご覧いただいた通り健在です。ただし、売上収益の見通しに関しては2024年当時と比較して不透明感は強く、NIPSEA中国の成長見通しは少し控えめに、短期的にはやや厳しい米国中心のAOCが当社ポートフォリオに加わることによる成長の希薄化もあり、従来の売上収益+8~9%成長、EPS+10~12%成長から少し引き下げ、売上収益は+MSD(Mid Single Digit:1 桁台中盤)成長、EPSは+HSD成長をそれぞれ目標とします。

3点目として、インオーガニックでは、引き続きボルトオン型、アセット取得型をともに追求していきます。AOC取得後も継続的にM&Aを検討しており、価格が合わなかったもの、事業の持続性に疑問が出たものなどは見送っている一方、買い手としての機会は多くあると考えています。買収対象については、従来「ノーリミット」と申し上げてきましたが、投資家の皆様からのフィードバックでは「対象があまりに広く、その発言自体が新規の投資家には受けない」とのご指摘もあり、もう少し具体的に示すようにしました。すなわち、まずは化学領域を対象としながら、手堅い成長市場で競争優位性があり、当社傘下での成長が見込まれる会社をターゲットとして見据えます。初年度からのEPS貢献に加え、ROICも約3年以内にWACCを超過するようなM&Aを志向します。繰り返しになりますが、M&Aは目的ではなく、価格目線を含めて規律を持って追求していきます。

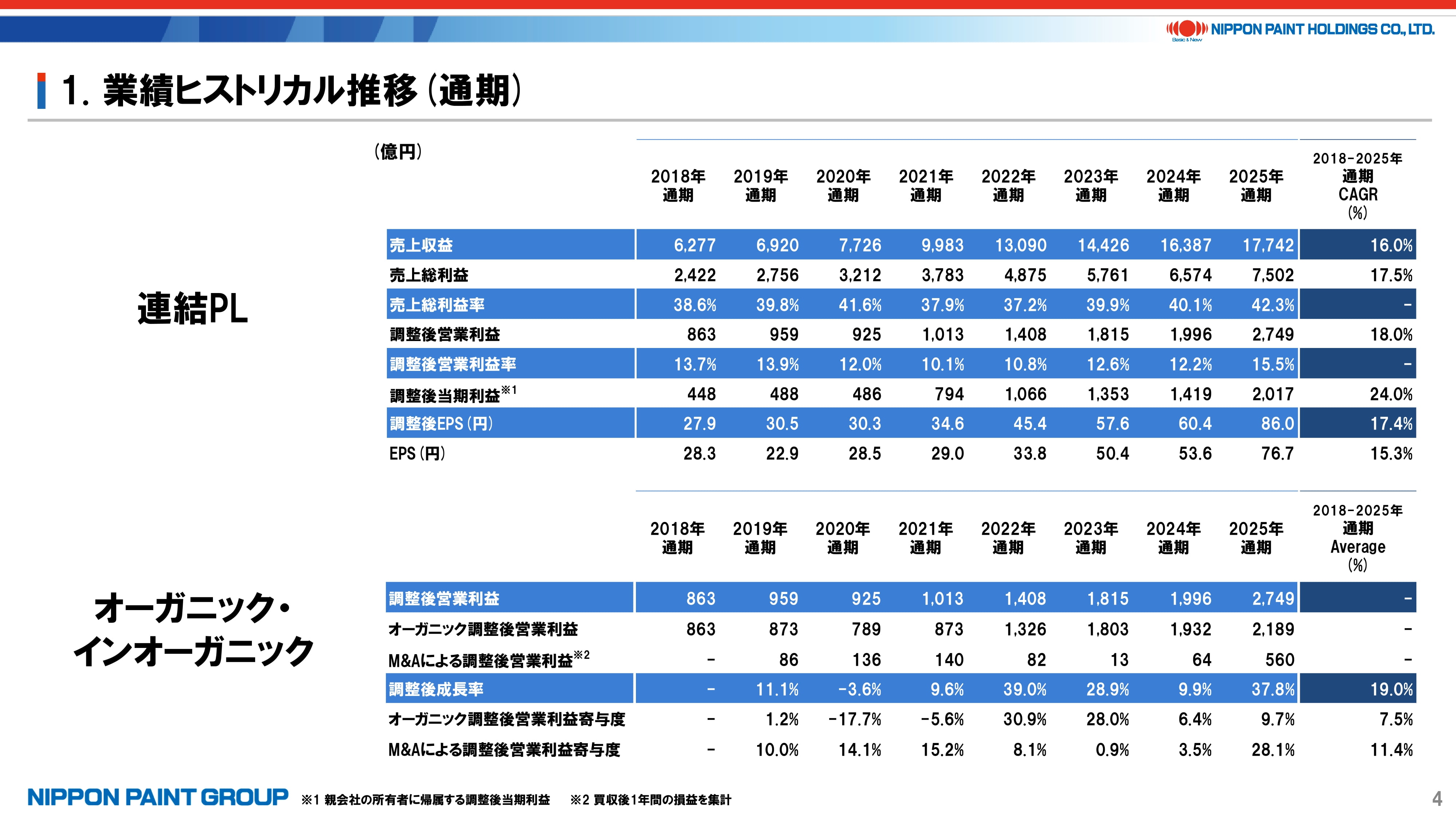

12. 業績ヒストリカル推移(通期)

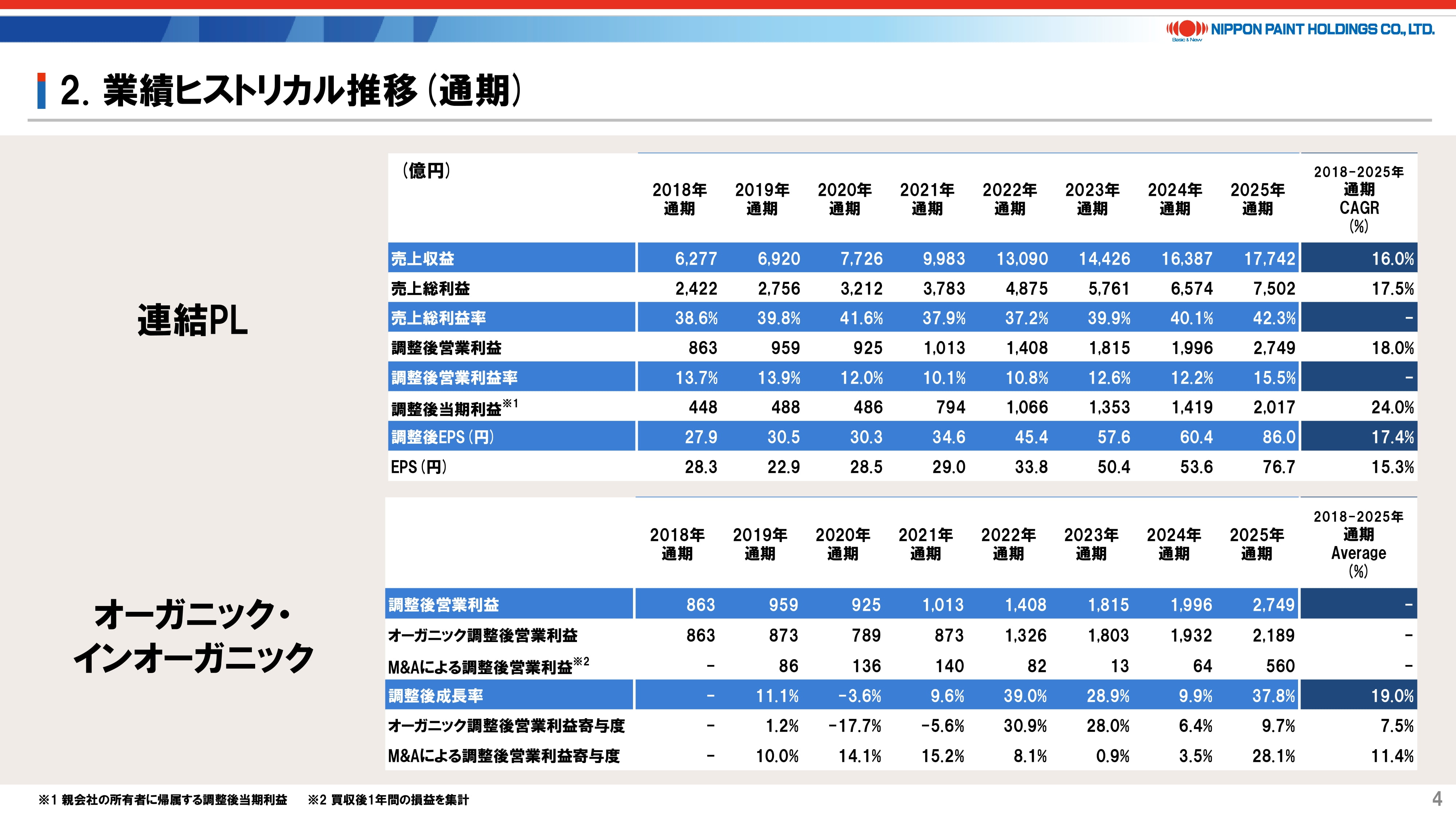

当ページは決算資料の再掲となりますが、2018年から2025年までの売上収益CAGRは+16%、調整後EPSのCAGRは+17.4%となります。2021年に実施したアジア合弁事業の100%化とインドネシア事業の買収に伴う新株発行を考慮した後のEPS成長である点にご留意ください。当社のオーガニック、インオーガニックの長期トレンドでの成長力が見て取れ、有言実行を体現していると自負しています。

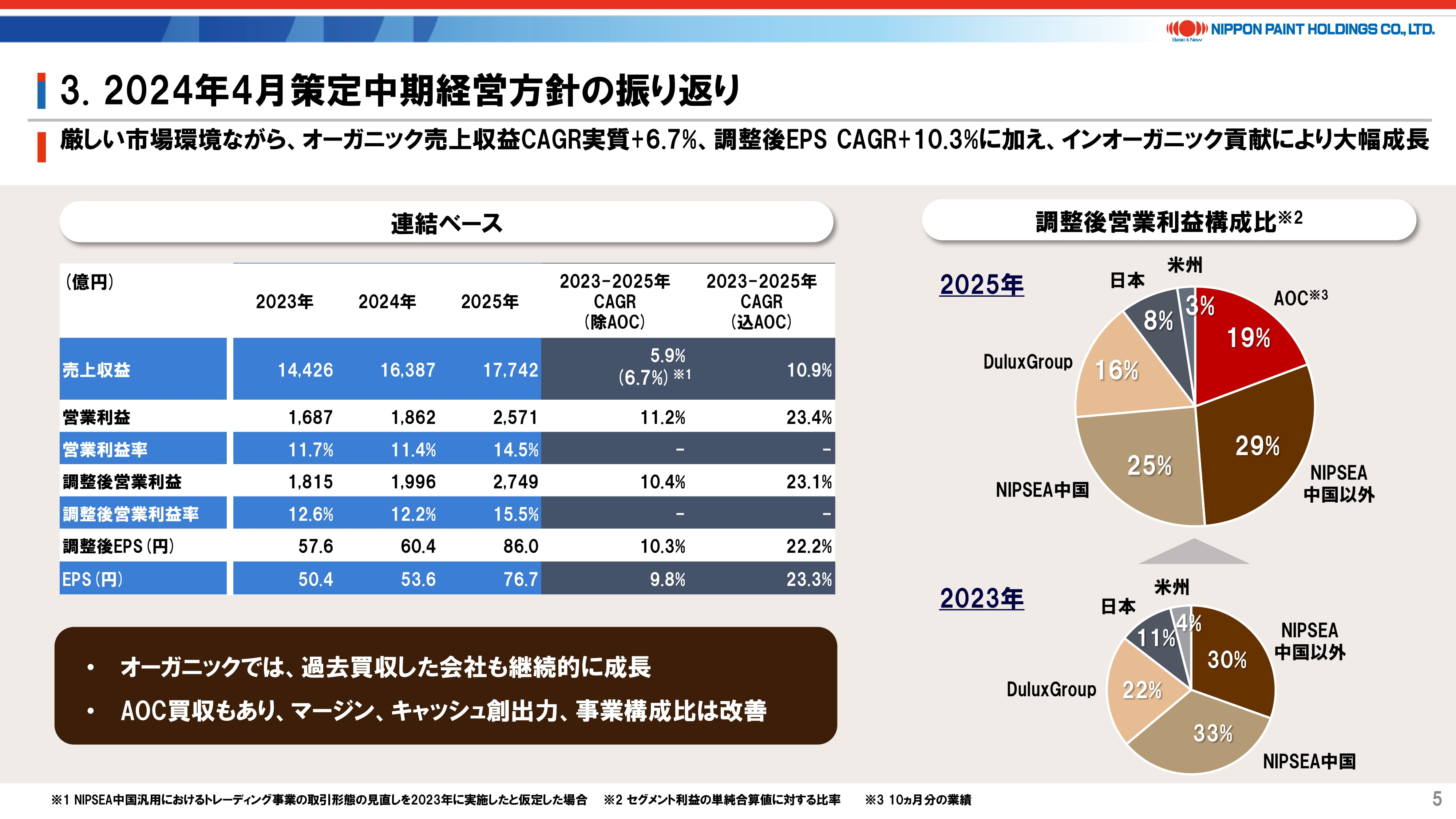

13. 2024年4月策定中期経営方針の振り返り

当ページでは、2024年4月に中期経営方針を公表してからの振り返りを簡単に示しています。

当時はAOCの買収は見込んでおらず、売上収益で+8~9%成長、EPSで+10~12%成長を中期目標としていましたが、この2年でオーガニックでの売上成長は実質+7%弱、調整後EPSは+10%強とほぼ達成しています。当時と比較して政治経済環境は激変している中で、非常に健闘していると考えています。また、それに加えてAOCの連結貢献により、売上収益は+11%(NIPSEA 中国の汎用におけるトレーディング事業の取引形態の見直しを 2023 年に実施したと仮定した場合は+12%程度)の成長、調整後EPSで+22.2%の成長を遂げています。また、2023年比でマージン、キャッシュ創出力は向上し、事業構成比もよりバランスの取れたものとなりました。

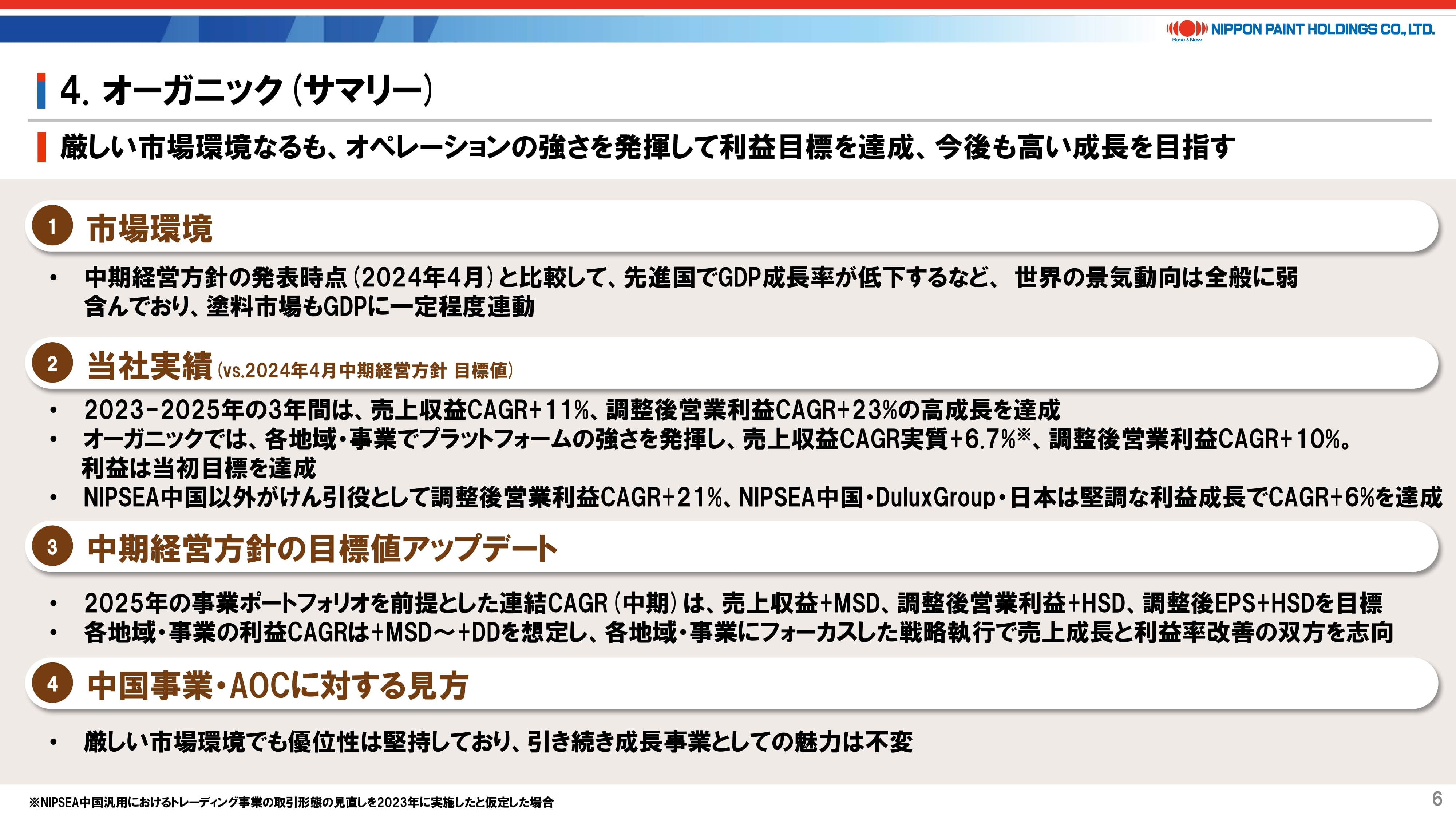

14. オーガニック(サマリー)

続いて、オーガニックのサマリーとなります。

従来申し上げている通り、塗料、特に建築用塗料は非常に根強い需要があり、人口の増加や都市化の進展、経済水準の発展に伴い着実に成長しています。一方、景気動向全般にも連動するため、現在の市況に鑑みればある程度慎重な前提を置かざるを得ないと考えています。

そうした中、当社の実績は先ほどから申し上げている通り、AOCの連結効果を除いても非常に強いオーガニック成長を達成しており、こうした強いオーガニック成長、キャッシュ・フローをもとにさらなる成長を追求できる土台があることに変わりありません。

中期目標としては、現在のポートフォリオを前提に、売上収益は+MSD成長、調整後EPSは+HSD成長をそれぞれ目指します。実際には2桁の成長を社内的には目指しています。

最後に、「IR DAY」でもお伝えしましたが、中国事業、AOCはいずれも成長事業としての魅力は不変です。

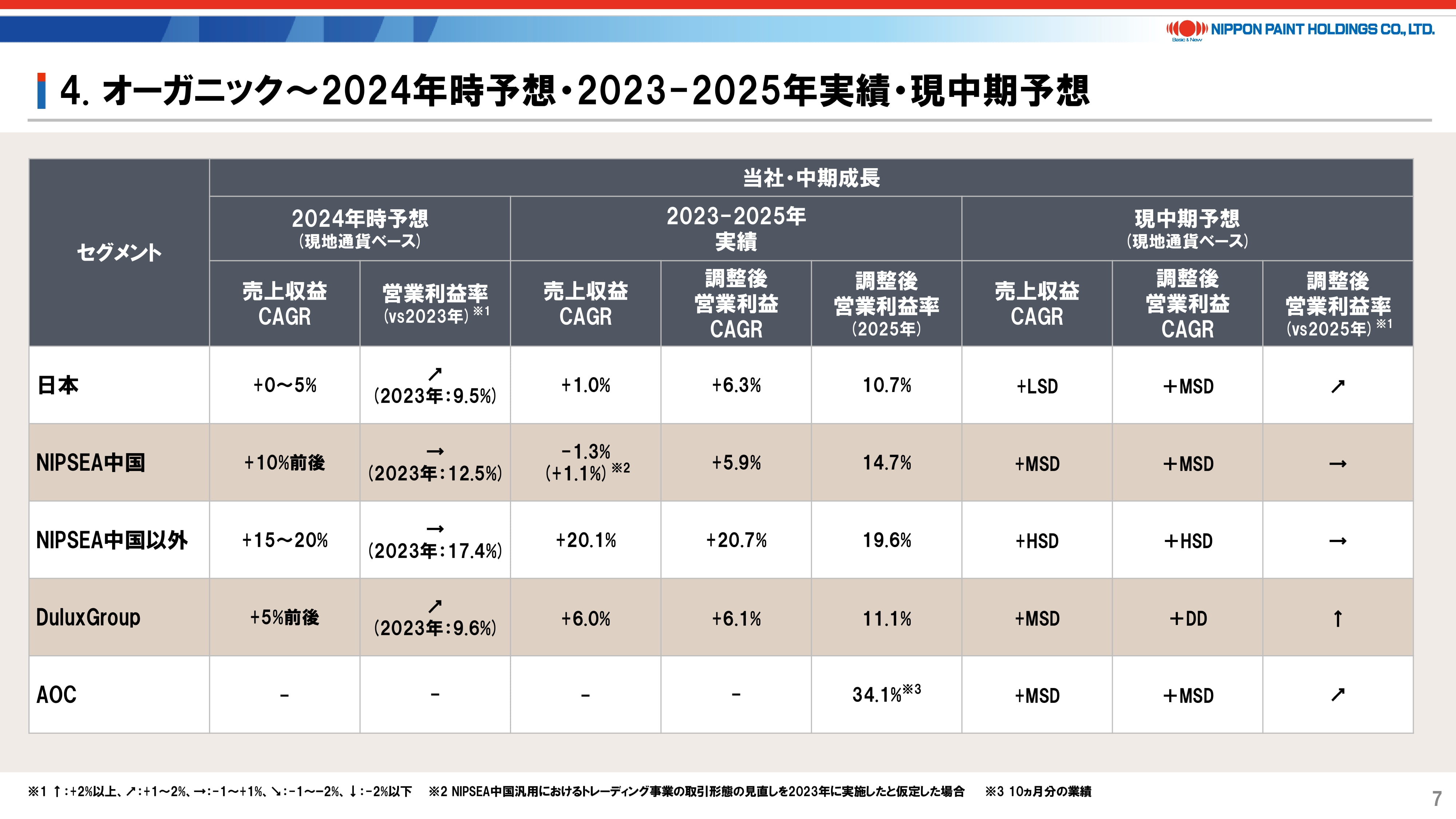

15. オーガニック~2024年時予想・2023-2025年実績・現中期予想

当ページでは、2024年当時の予想に対する2023-2025年の実績、そして今申し上げました業績予想を示しています。

日本については、2023年当時の営業利益率9.5%に対して、2025年は調整後で10.7%となり、ほぼガイダンス通りマージンは上昇しました。

NIPSEA中国については、繰り返しになりますが、市況は厳しく、マージンを重視した結果、それを反映した実績となり、調整後営業利益CAGRは+5.9%とやや物足りなかったものの、それを補ったのがNIPSEA中国以外という構図です。

DuluxGroupに関してはガイダンス通りとなりますが、欧州、特にフランスの市況回復の継続がこの先のカギとなります。

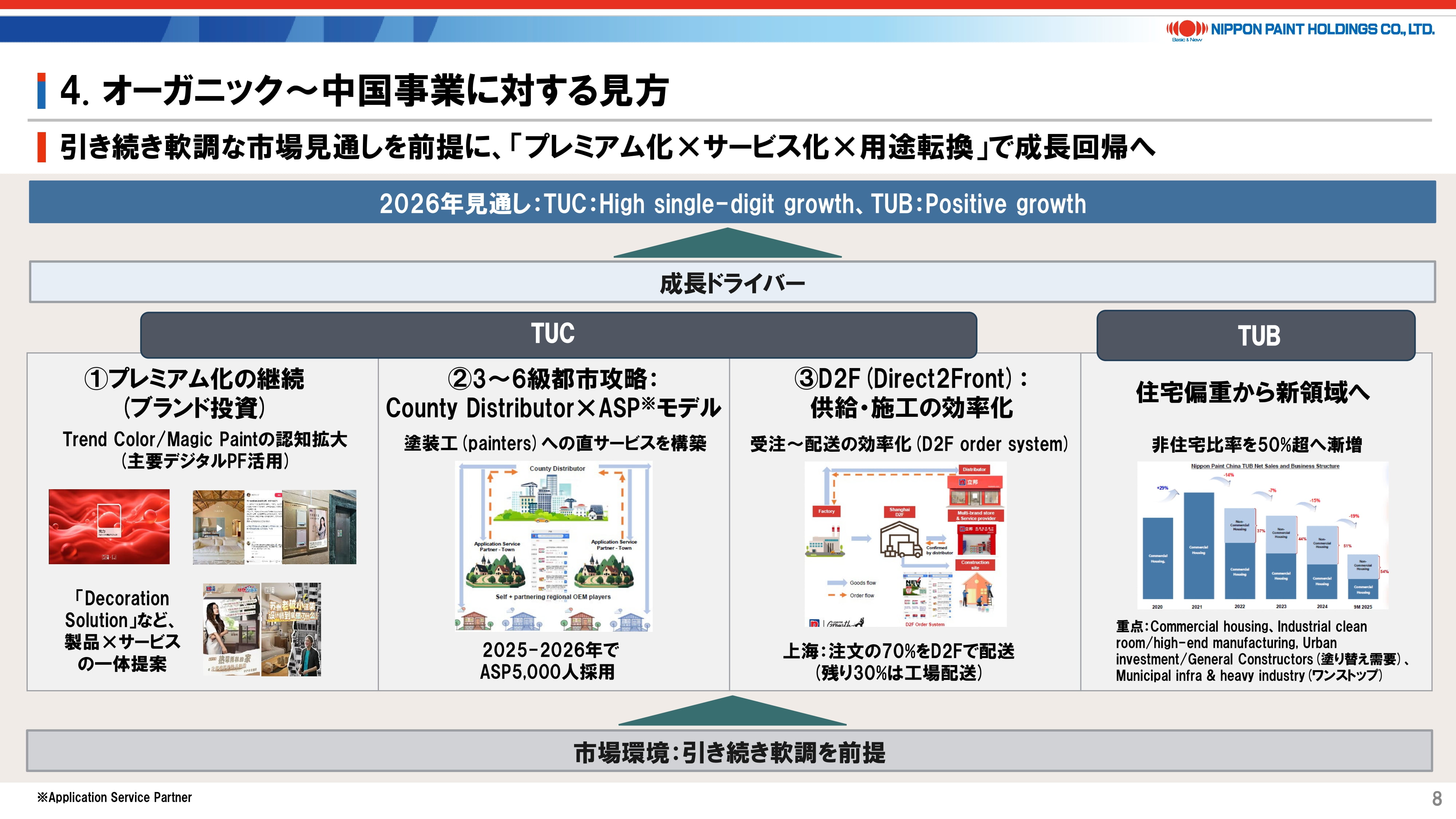

16. オーガニック~中国事業に対する見方

NIPSEA中国については、「IR DAY」でもウィー・シューキムからご説明しましたので繰り返しませんが、基本的に市場は軟調であることを前提によりアグレッシブに成長を追求し、2026年はTUCで+HSDの売上成長を目指します。ただし、前ページで示した通り、NIPSEA中国全体としては中期的に+MSDの売上成長が現実的な数字であると考えており、これを上回るような工夫を現地では続けていきます。

従前申し上げている通り、中国は非常にダイナミックな市場であり、ブランド、規模、IT化の進展、3~6級都市での新たなモデル構築などを実行できる力を有するのは当社だけと考えています。今は前提としていない市況回復の折には、最も有意にあるのが当社であると考えています。

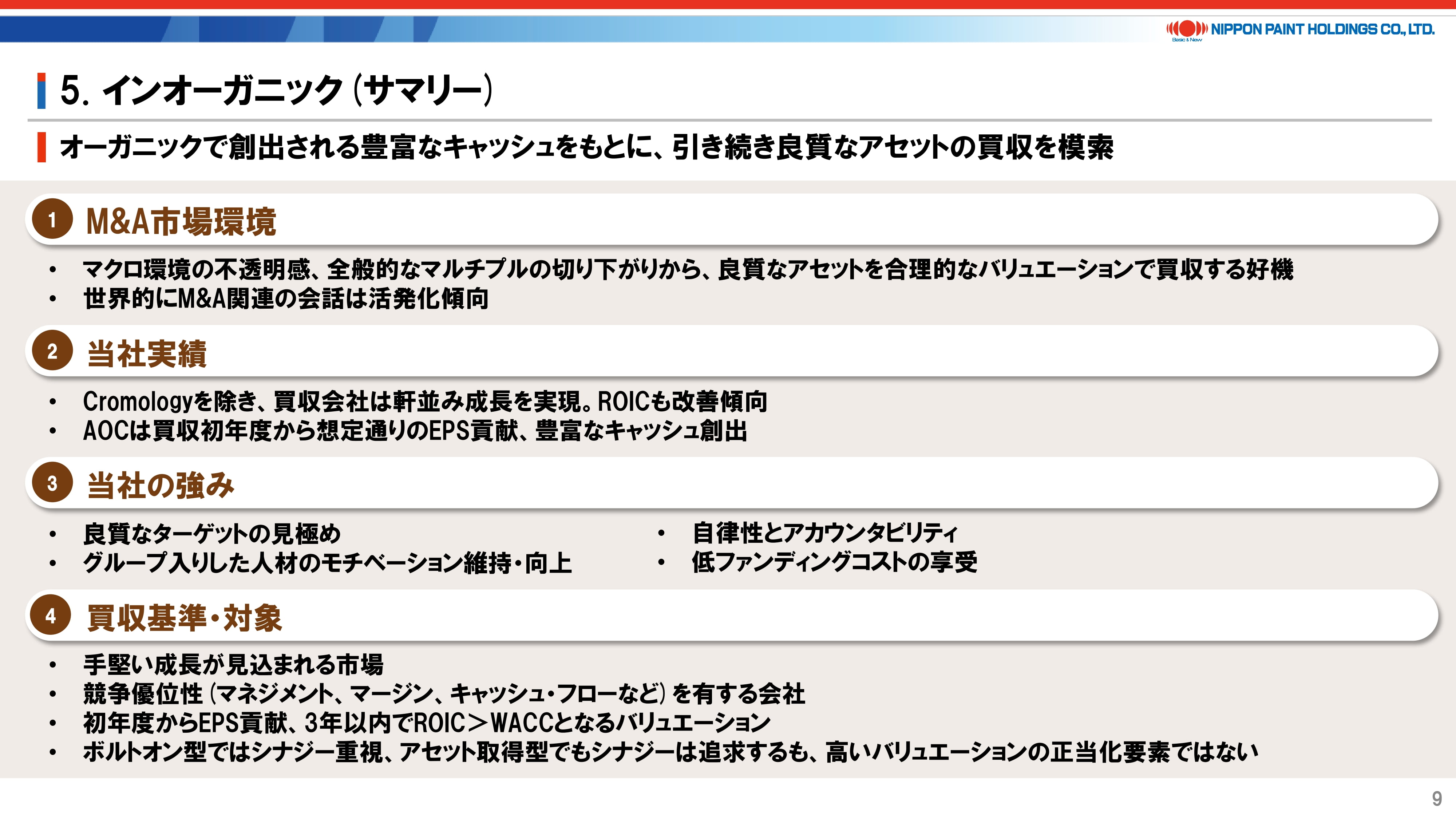

17. インオーガニック(サマリー)

続いて、インオーガニック、M&Aについてご説明いたします。

M&Aの市場環境としては、マクロ環境の不透明感や全般的なマルチプルの切り下がりもあり、買い手としては良い機会だと考えています。実際会話は活発化している印象です。

そうした中、当社実績としてはAOCの業績貢献もさることながら、これまで買収してきた会社も次ページ以降にも示す通り、しっかりと成長し、リターンを向上させています。

当社の強みである低コストファンディングの優位性は継続していますが、金利上昇とともにリスク感応度は上がっているため、多少慎重になる側面はあります。ただし、現在のコストであれば会社の安全性を損なわず実施できる買収機会は多くあると考えています。

買収基準、買収対象は冒頭申し上げた通りです。これも投資家の皆様からのフィードバックで指摘があったのですが、私はROICを否定しているわけではなく、特に当社のバリュエーションが低下する中でむしろROICに対する意識は非常に高まっており、買収基準も厳格化しています。ただし、ROIC一辺倒になると成長への意識を阻害する可能性があることから、バランスを取るべきと考えています。

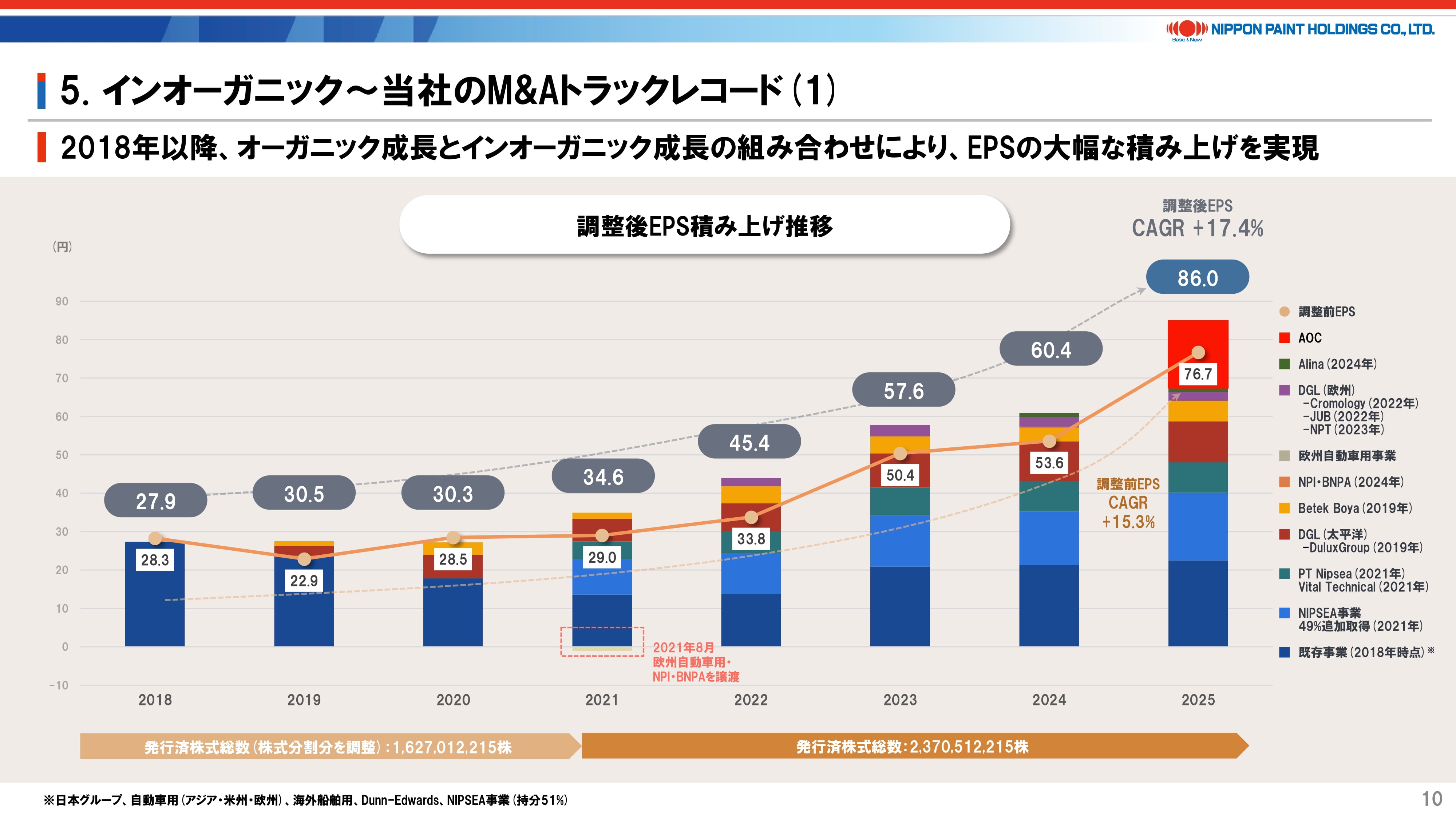

18. インオーガニック~当社のM&Aトラックレコード(1)

当ページは、これまでも何度かお示ししてきたEPS積み上げのトラックレコードをアップデートしたものです。

誤解を避けるべく繰り返しになりますが、2021年にはアジア合弁事業の100%化とインドネシア事業の買収に伴い新株を46%増やしましたので、EPS換算では既存事業はいったん減ったように見えるものの、実際には見合いの事業追加取得分でEPSは増加している構図となります。

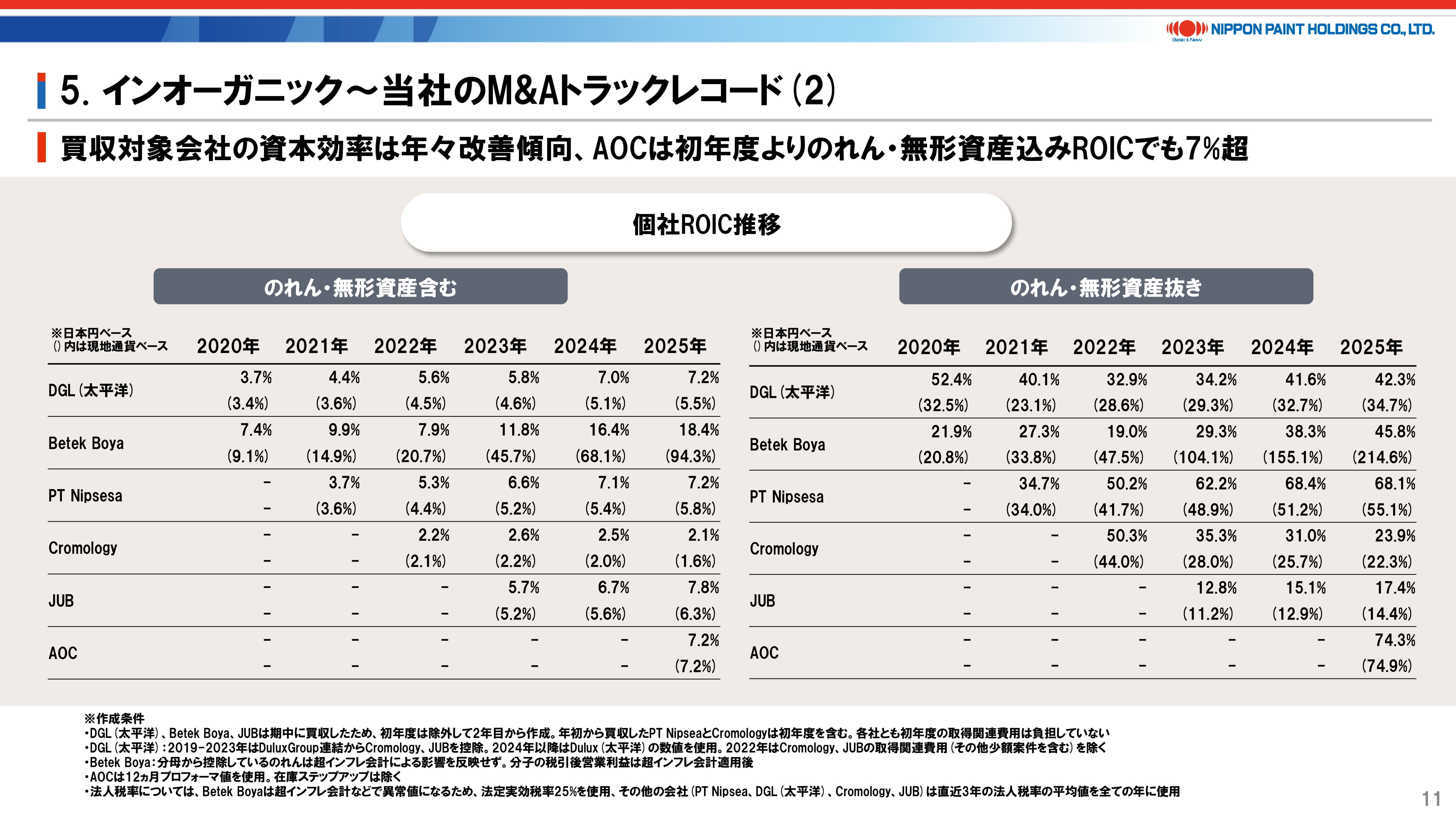

19. インオーガニック~当社のM&Aトラックレコード(2)

こちらも「IR DAY」でお示しした各アセットのROIC推移をアップデートしたものになります。のれん・無形資産を含めたものと含めないものの2パターンをお示ししていますが、次の3つのポイントをご確認ください。

- 各アセットのROICが買収後順調に改善傾向にある点です。これは良質なターゲットの見極めとともに、自律性とアカウンタビリティをもとにしたモデルが機能している証と言えます。シナジーについても、実際に有形無形に具現化されている点も付言します。

- 買収に伴い、のれん・無形資産を含めて対価を支払っていますので、完全に除外することはできないものの、それでも当社の買収が非常にアセットライトで収益性が高い会社をターゲットにしていることをご理解いただけると思います。

- 競合他社と比べながら全社ROICを単純比較されてしまうことがありますが、M&Aを積極的に行う企業とそうでない企業では大きく資産構成が異なりますし、成長力も違うはずです。この点について、非常に細かく見ていただける投資家はいろいろな方法で調整を試みてくれているものの、先ほども申し上げたROIC一辺倒だとその辺りが見えなくなってしまう懸念があると考えています。

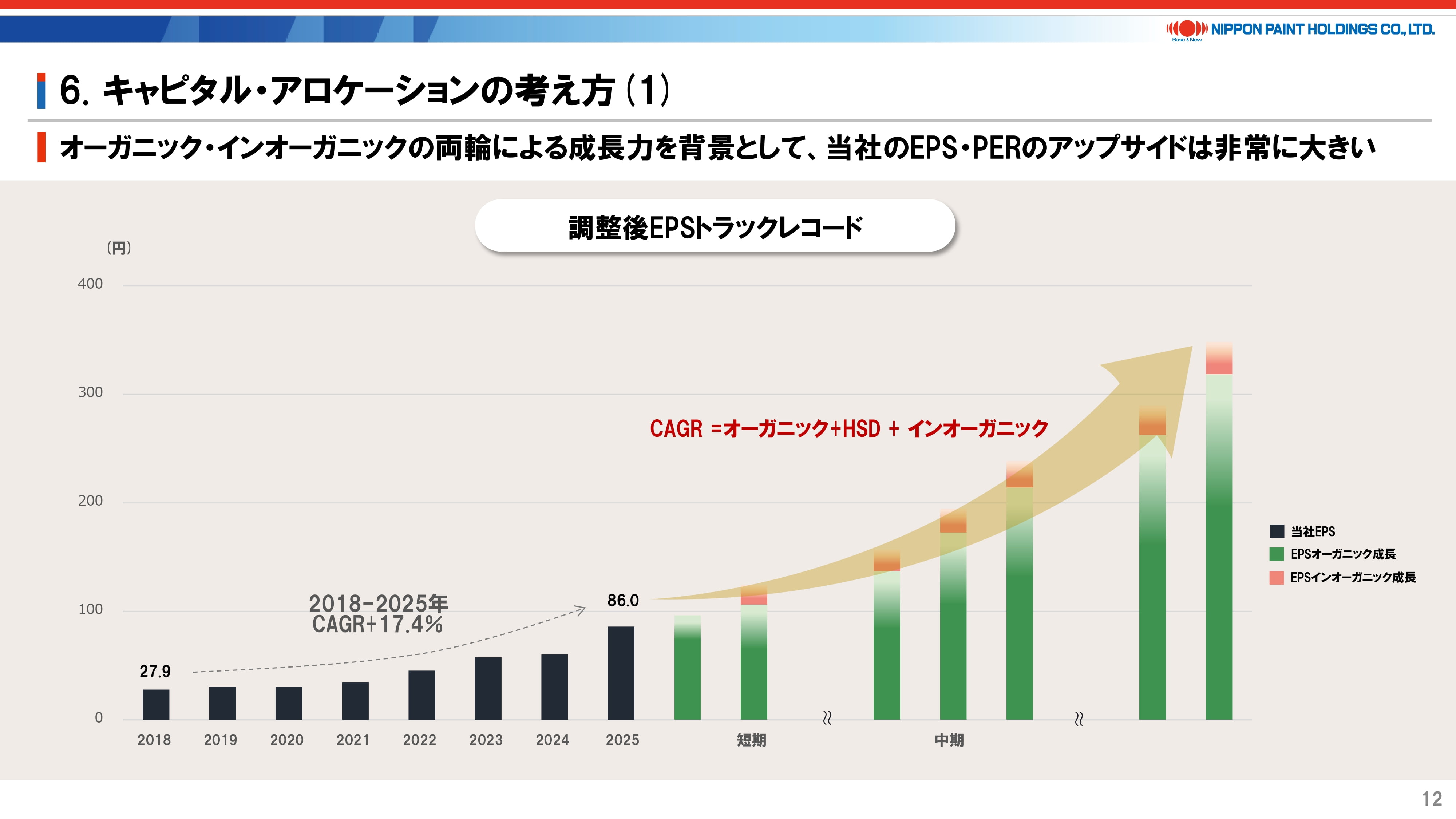

20. キャピタル・アロケーションの考え方(1)

「IR DAY」説明資料の再掲になりますが、オーガニックのEPS成長をもとに豊富に創出されるキャピタルは、「株主価値最大化(MSV)」に貢献するM&Aにしっかりと再投入することで非常に強い成長を目指していきます。

大切なのは、オーガニックとインオーガニックの両面で投資家の皆様にその確からしさを認識いただくことだと考えています。今後もしっかりとトラックレコードを積み上げていきます。

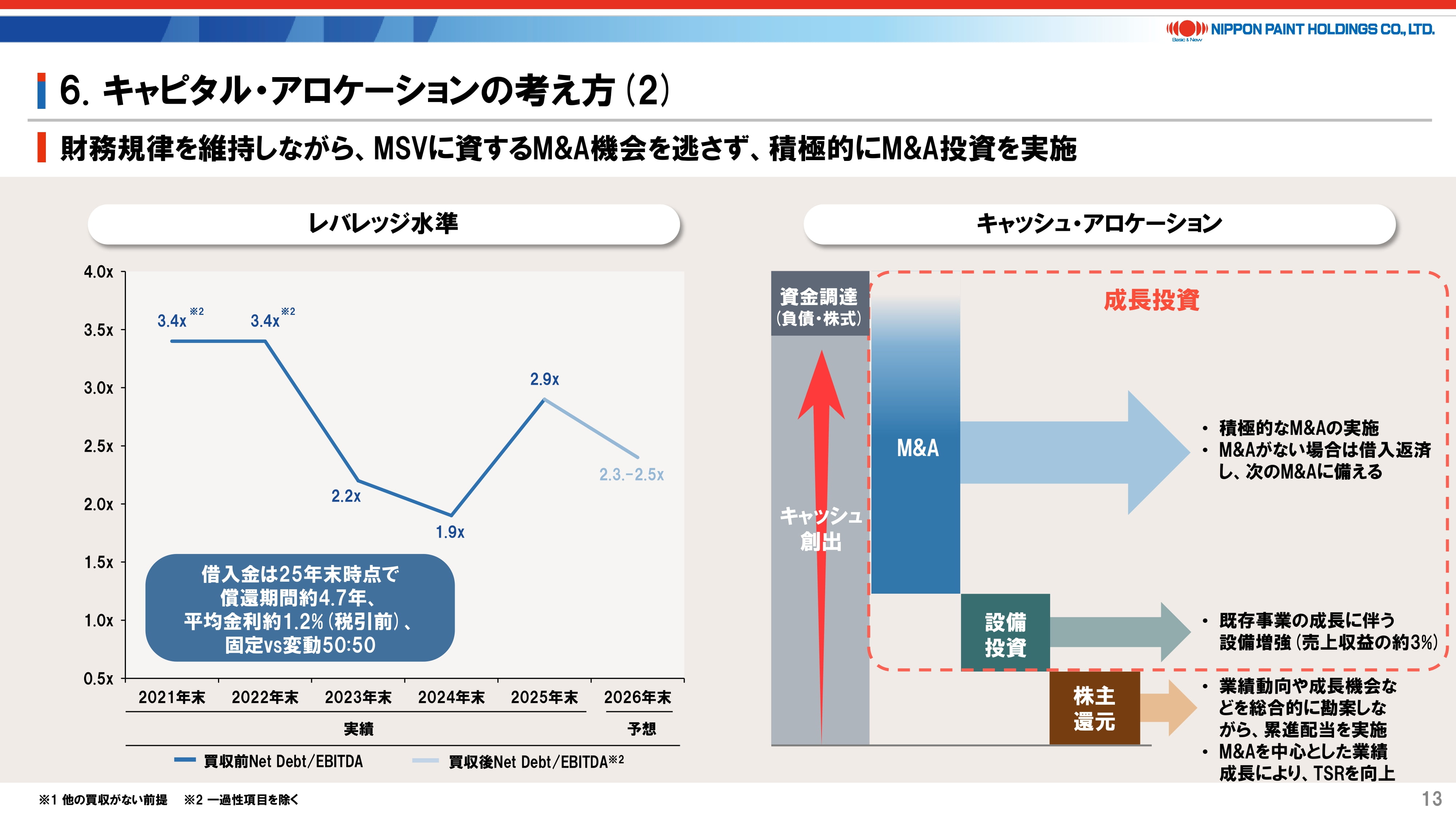

21. キャピタル・アロケーションの考え方(2)

財務規律については、引き続きネット・デット/EBITDAで4倍以下、D/Eレシオで1倍以下を目途にしながら、健全な財務運営と成長の両立を図ります。2025年末のネット・デット/EBITDAは、自社株買いをある程度実行した後でも2.9倍と想定よりは良かったものの、それを踏まえて2026年は0.5倍程度引き下げられると想定しています。そして、「IR DAY」でも、また本日も申し上げた通り、次のM&Aに向けた検討は常に継続しており、今の財務状態であれば十分に次に進めると考えています。

22. 最後に

最後に、MSVへの継続的なコミットメントは変わりません。ここまで徹底してMSVをミッションと言い切れる会社もあまりないと考えています。それだけ私たちはMSVに通底していると自負していますし、それに基づいて引き続き結果を出していく考えです。

以上、ご静聴ありがとうございました。