文字サイズ

「アジア合弁事業100%化、インドネシア事業買収」

取締役会で、少数株主利益の保護の議論を重ねて決議

当社の取締役会では、過半数を占める独立社外取締役を中心に積極的な意見や議論が交わされるなど、経営の透明性・客観性・公正性の向上を目指しています。「アジア合弁事業100%化」では、少数株主利益の保護に関して、取締役会で幾度も議論を重ねてきており、本ページではその成果や各取締役の意見をご紹介します。

当期利益6割以上増加、EPSは10%以上増加

ウットラムとは、約60年前から合弁事業を通じ、パートナーシップを進化させてきました。2014年の合弁会社の連結化を経て、今回100%化を達成することでパートナーシップの形は完成し、名実ともに両社一体となった経営基盤の構築により、さらに成長を加速させることが可能となります。

一定の前提を置いたシミュレーションベースですが、本件取引により、親会社に帰属する当期利益は約6割増加し、EPSも10%以上増加します。したがって、「少数株主利益の保護」の観点からも十分に魅力的な内容です。

また、第三者割当を実施した資本増強により、今後さらにM&Aを加速化させる財務基盤を強化したことや格付けが上がったことも、「株主価値最大化(MSV)」に貢献しています。

全株主にメリットのある資本関係へ

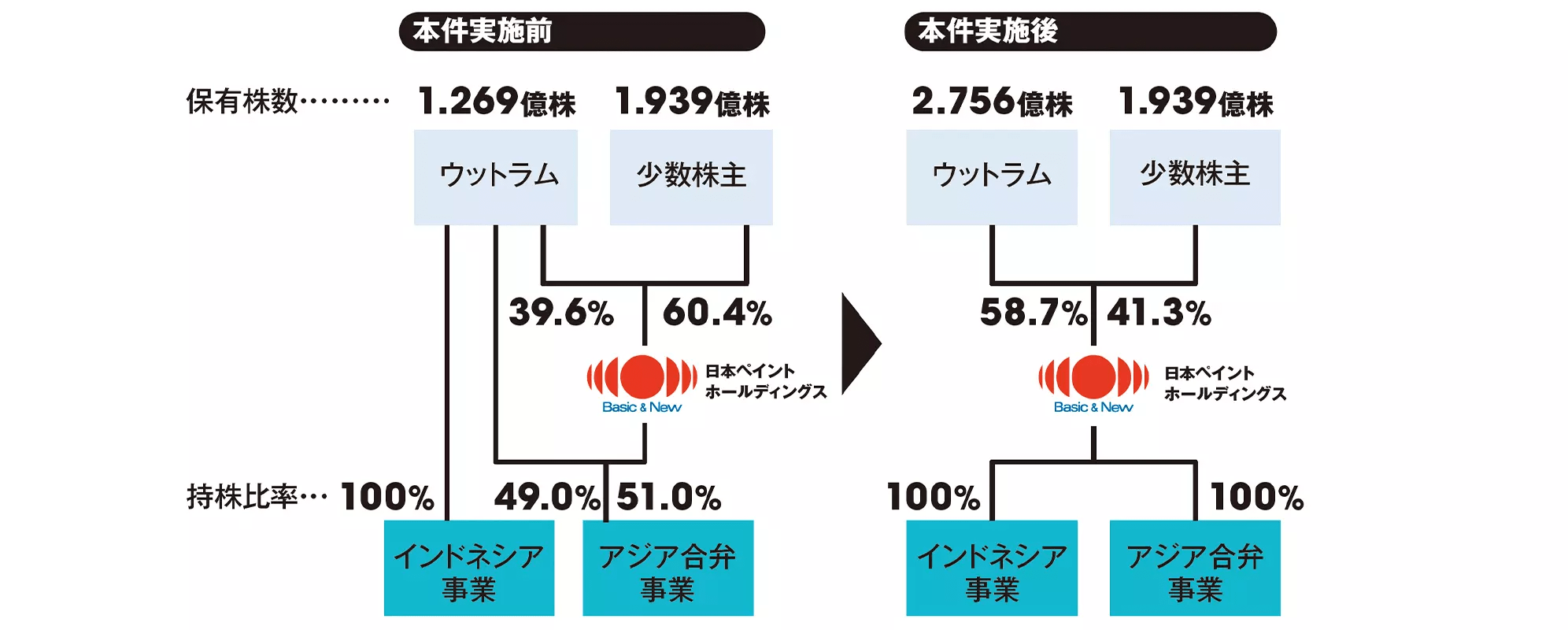

本件実施前は、ウットラムが当社株式39.6%、アジア合弁事業49%、インドネシア事業100%を保有しており、資本関係が複雑で、当社の成長エンジンであるアジア合弁事業の利益の流出や、ガバナンス上利益相反の可能性があると指摘されてきました。したがって、少数株主の利益の保護を大前提として、①指名委員会等設置会社に転換、②9人中6人を独立社外取締役とする取締役会構成に変更、③M&Aに精通した独立社外取締役からなる特別委員会を設置し、特別委員会8回、取締役会7回開催するなど、検討・交渉などを行いました。

本件実施後は、ウットラムが当社株式を58.7%保有し、当社がアジア合弁事業とインドネシア事業を100%保有するので、資本関係が一本化され、分かりやすい資本関係となっています。

そして、この結果、大株主と少数株主の間の利害が完全に一致することになり、当社のMSVがウットラムにとっても、少数株主にとっても共通の目的になっています。

なお、少数株主にとって、1株当たりの議決権比率は低下していますが、一方で、1株当たりの当期利益=EPSは増加する点が本件取引の重要なポイントです。

本件実施により資本関係も一本化・大株主と少数株主の利害が完全一致

※持株比率の計算の分母には、2020年6月末の発行済株式数(自己株式除く)を使用

ウットラムの持株比率の増加は、資金調達の「結果」

本件取引後、ウットラムは58.7%の株式を持つ株主となりましたが、これはウットラムが、当社を「買収する」「子会社化する」ことを目的とする取引ではなく、また、ウットラムから株式の公開買付(TOB)を受けた訳でもありません。ウットラムの株式保有比率の増加は、あくまで、当社にとってさらなる成長を目指すための資本をウットラムグループから調達した「結果」です。

アジア合弁事業100%化の取締役コメント(一例)

取引の意義・資金調達方法・大株主リスク

- 成長余力の高いアジア事業をフルに取り込めることや、新しいことに野心的にチャレンジする文化を、日本のビジネスに取り込む可能性が広がることも、少数株主としてメリットであると考える。

- 複雑な資本関係の整理が一つの大きな命題であり、当社株を39%保有する株主が、50%を超える株主になることにどれほどの変化があるのだろうか。MSVが当社のミッションであることは変わらず、「この筆頭株主と現経営陣で、今まで以上にビジネスとサービスのクオリティを追求していくこと」で、十分に説明できると考える。また、今後、当社がM&Aを軸とした成長を想定した場合、借入でレバレッジをかけたり、株式交換などさまざまな手法が考えられるため、資本構成が複雑になるスキームを選択するとマイナスになるだろう。

- 本件取引の資金調達方法は十分検討するべきである。買収対価を全て借り入れれば、自己資本を棄損する危険があるし、公募増資により株式を発行して資金を調達する考え方もあるが、新株発行では発行価格のディスカウントが必要であり、株数も確定しないなどの問題がある。50%を超える株主が生じるリスクとどちらを取るかの選択だが、EPSの観点からも後者のほうがリスクは低いと考える。

- 58.7%の持分維持条項がないことに関して、ウットラムのさらなる持分比率が増加するリスクは、流動性や上場維持の観点からそれほど高くないと考える。一方、今後EPSの向上が見込めるM&Aにおいて増資も可能なことから、優位な資金調達方法の選択やウットラムの持分比率が低下し得る点においてメリットがあるだろう。

少数株主利益

- 本件取引後、ウットラムは大株主となるが、事業会社ではなく資産管理会社であるため、当社の成長がウットラムの資産運用にとって重要である点は、まさに少数株主と同じ目線であり、少数株主利益と相反する判断をウットラムは行わない構造と捉えられる。

- 筆頭株主と経営陣の信頼関係が大事で、これがあれば双方が目指すMSVにつながり、潜在株主を含む株主やマーケットにも説明ができると考える。対立構図ではなく、One Teamで当社が発展することが大事であり、その根幹になるのは所有比率ではなく、筆頭株主と経営陣の相互信頼である。次の新しいストラクチャーができて示される体制は、少数株主にとっても納得できるものだと考える。

ガバナンス

- 特別委員会は、M&Aに精通した独立社外取締役3名で構成し、取締役会の決議も特別委員会による推奨なく決議できないことになっており、ウットラムの影響を受けることなく、客観性と独立性のある判断をする枠組みとして機能したと考える。

- 上場企業が一部の株主と議決権行使を含め特別な契約をしていること自体、一般的に良いことではないので、2014年の戦略的提携契約の継続にこだわる必要はないだろう。従来以上にウットラムとのコミュニケーションを密に取り、信頼関係を構築することが必要となるので、MSVの実現を常に意識した経営・執行を推進していかなければならない。

取締役としての決意

- 会社は常に変化していくものである。仮に経営者の考え方が違った場合、ウットラムは筆頭株主として、当社の経営者を変えれば良い。本件取引は新しいフェーズに向かうためのものであり、経営者の保身のためではない。株主が相応の力を持つことは、資本主義では当然のことである。今の形を残すために何らかの縛りをするよりも、今後の発展のために一歩進むことが重要である。

2021年09月30日

- 統合報告書2021 オンライン版