Dunn-Edwards

財務・M&A戦略

M&A戦略

対象事業・地域・規模はノーリミット

当社は、「アセット・アセンブラー」モデルの「小さな本社」が持つ優位性である①低ファンディングコストのメリットを十分に活用できる力、②持株会社の介入によらず、アセット会社のEPS寄与を維持・拡大する力、③当社の経営モデルに共感する世界中の優秀な経営クラスのタレントを惹き付ける力を活用すれば、M&Aの対象事業・地域・規模に制限を設けることなく、リスクを抑えたEPSの積み上げが可能と考えています。

MSVに資する案件であれば、塗料・周辺事業に限定することなく、ノーリミットで積極的に検討していきます。その意味で、2024年10月に発表したAOCの買収は、「アセット・アセンブラー」戦略を本格的に体現し、その可能性を示す重要な一歩となりました。

リスクを抑えた厳格な買収基準

M&Aの選定に当たっては、「MSVに資するかどうか」を唯一の判断軸にしています。具体的には、①ローリスク・グッドリターンであること、②優秀な経営陣を擁すること、③キャッシュを生み出すこと、などを掲げており、いわゆる「良い会社」を選別して買収しています。特に、買収初年度からEPSがプラス貢献することを財務規律の1つとして重要視しており、リスクに対して非常に敏感な低リスクのM&Aを志向しています。さらに、M&Aの経験が豊富な共同社長や取締役が目利き力を発揮して、買収対象会社の魅力やCEOの資質を見極めることで、「自律・分散型経営」におけるパートナー会社の潜在成長力を引き出しています。

- M&Aの選定プロセス

-

M&Aの選定プロセスは下図の通りです。まず、ターゲット候補となる企業のロングリストを作成した上で、優先順位を付け、実現可能性に関して検討しながら、今後どのようなタイミングでどういう提案でM&Aを実現していくかなどの具体的な議論を進めます。

ターゲット選定に当たっては、「MSVに資するかどうか」を唯一の判断としており、例えば、「売上世界No.1になりたい」などの規模だけの議論、あるいは「社長として大きな実績を作りたい」といった経営者のエゴや思惑などが入る余地は一切ありません。当社にとっては、仮に売上世界No.1になったとしても、そこに至るまでの過程で株主価値を毀損するようでは意味がないのです。

具体的な検討に当たっては、魅力的な案件であったとしても、常に「健全な警戒心」を持ってパートナー会社グループを中心としたPMIや、さまざまなリスク度合いを多角的に議論した上で判断しています。「アセット・アセンブラー」モデルで重要な人的資本に関しては、現地マネジメントからのコミットメントやサクセッションプランなど、リスクを極小化する仕組みを取り入れています。

特に重要なのは、初年度からEPSにプラス貢献することを財務規律の1つに据えていることであり、いたずらに買収シナジーを正当化し、買収3年後にEPSがプラスとなればよしとするような楽観的な想定は組んでいません。

当社が実施する価値計算においては、「PER」や「EV/EBITDA」などだけではなく、案件を実行した結果として当社グループのバランスシート上での余裕をどこまで求めるのかなどの点を同時に検討しています。

「自律・分散型経営」による買収会社の高い成長

建築用塗料市場は地産地消のビジネスであり、国や市場ごとにビジネスモデルが大きく異なっています。そのため、当社は「自律・分散型経営」のもと、優秀な現地経営陣にアカウンタビリティとセットで権限を委譲し、現地決裁による迅速な意思決定プロセスを採用しています。

当社のプラットフォームの強さは、MSVの実現という共通の目標を目指す仲間が必要に応じて国境を越えて助け合うだけでなく、成熟国・新興国での成長施策や、既存・新規事業からのノウハウなどをパートナー会社間で積極的に共有することができる一方、本社から押し付けられることなく、自由に取捨選択できる点にあり、これらが既存事業、M&A対象会社の双方に成長シナジーをもたらしています。

- 塗料・周辺事業の特長

-

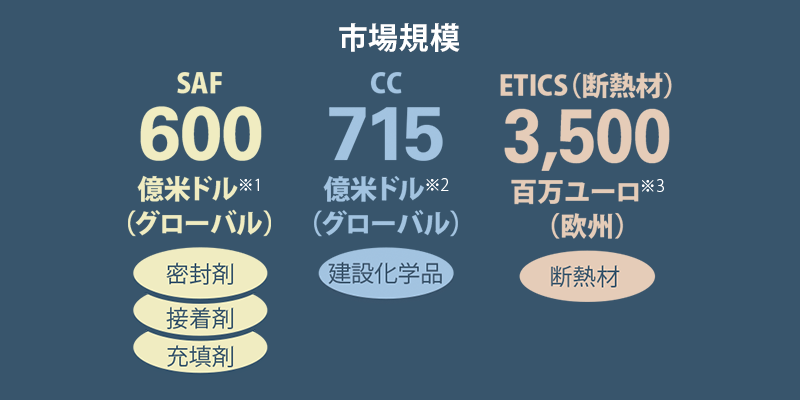

塗料市場の過半を占める建築用市場は地産地消のビジネスであり、原材料の調達や消費者の嗜好、販売ネットワーク、環境規制に至るまで、国や市場ごとにビジネスモデルが大きく異なります。また、塗料は代替製品の脅威が低いことに加え、特に建築用塗料においては地域特性が強いことから、①強いブランド力、②充実した流通網、③現地に精通したオペレーションの確立、などが成功の鍵となります。したがって、これらをベースに市場シェアNo.1を獲得すれば、競合他社による逆転は容易ではなく、No.1の会社は市場シェアをさらに伸ばして収益を享受できるなど、好循環サイクルを生み出すことが可能です。

-

地産地消型ビジネス 各国・地域で異なる顧客ニーズ

-

高い参入障壁 少ない上位ブランドが市場を占有

-

周辺分野にも魅力的な市場がいくつも集積 塗料製品に加えて、周辺製品をワンストップで提供

-

※1 出典:Fortune Business Insights

※2 出典:ReportLinker

※3 出典:European Commission Paper

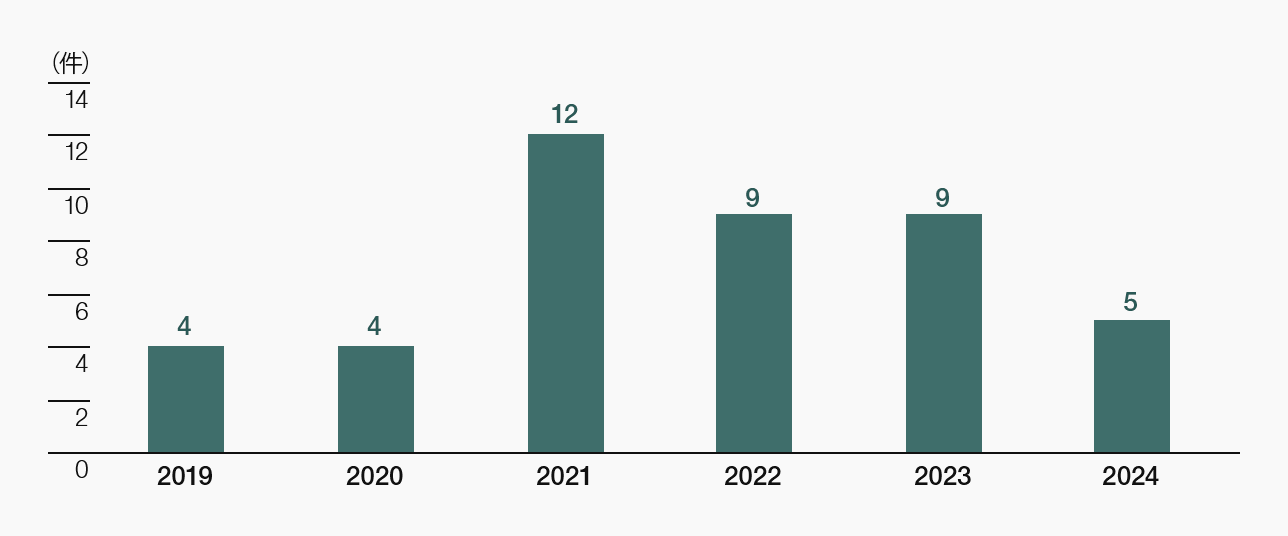

- M&A※件数推移

-

- ※各地域・事業における小規模な事業買収(未公表)も含む

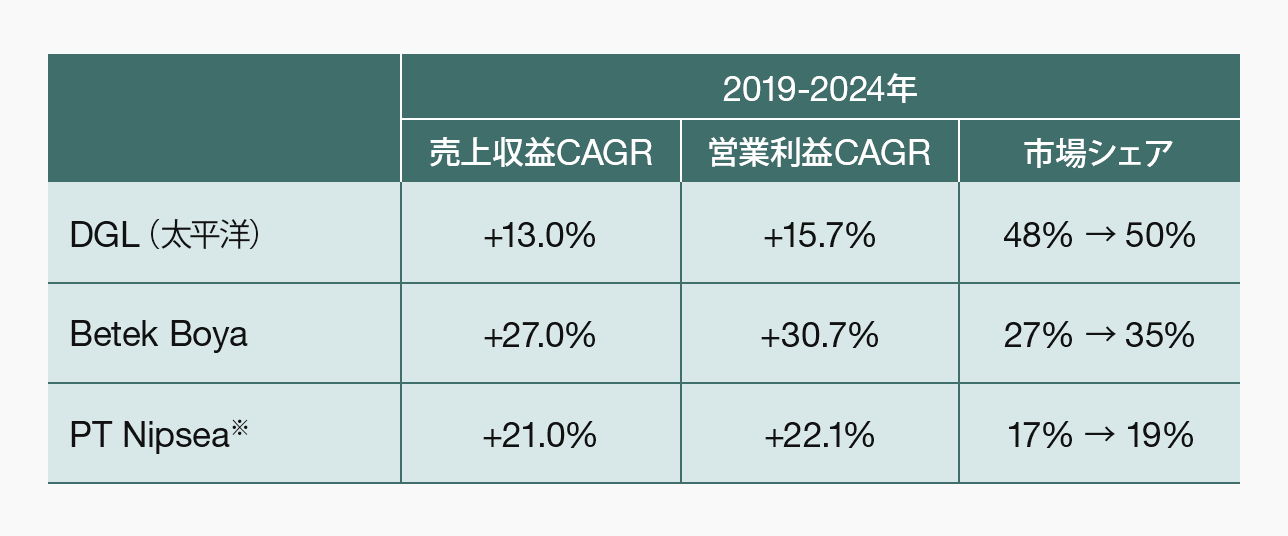

- 当社グループ入り後の成長

-

- ※PT Nipseaは2020~2024年での比較

「アセット・アセンブラー」モデルがもたらす新たなM&A機会

当社のM&Aは、欧米型の単なるコスト・カット・モデルとは一線を画しており、そのトラックレコードとレピュテーションは新たなM&Aの機会を創出しています。特に、成長を志向する現地企業のCEOは、自身の経営手腕をいかんなく発揮することが可能となるため、当社グループへの加入に関心を持つ事例が増加しています。また、非上場会社においては、対象会社の歴史、ブランド、経営陣などを最大限にリスペクトする当社の方針は、次世代への橋渡しを探りながらも自社に思い入れのあるアセットオーナーに高い関心をもたらしています。

M&Aトラックレコード

①業態や地域にとらわれずリスクの低い安定収益事業でMSVに資すること、②強いブランド・優秀な経営陣を擁すること、③初年度からEPSへのプラス貢献が見込まれ、適切なリスク・リターンが得られること、をポイントに2014年以降に当社が買収した主要パートナー会社のパフォーマンスは、高成長国・成熟国のどちらの市場でも高い成長を遂げています。

企業名

買収年

国・地域

事業内容

市場シェア(建築用)

買収効果(売上収益)・買収時比

企業名

Dunn-Edwards

買収年

2017年

国・地域

米国

事業内容

建築用塗料

市場シェア(建築用)

-

買収効果(売上収益)・買収時比

- 2018年

446億円 - 2024年

750億円

+68.1%

DuluxGroup

企業名

DuluxGroup

買収年

2019年

国・地域

太平洋

事業内容

建築用塗料・

その他周辺事業

その他周辺事業

市場シェア(建築用)

No.1(豪州、パプアニューギニア)

買収効果(売上収益)・買収時比

- 2019年

1,349億円 - 2024年

2,488億円

+84.5%

Betek Boya

企業名

Betek Boya

買収年

2019年

国・地域

トルコ

事業内容

建築用塗料・

その他周辺事業

その他周辺事業

市場シェア(建築用)

No.1

買収効果(売上収益)・買収時比

- 2019年

288億円 - 2024年

950億円

+230.0%

PT Nipsea

企業名

PT Nipsea

買収年

2021年

国・地域

インドネシア

事業内容

建築用塗料・

自動車用塗料など

自動車用塗料など

市場シェア(建築用)

No.2

買収効果(売上収益)・買収時比

- 2020年

303億円 - 2024年

650億円

+114.4%

NIPSEAグループ(2014年連結化、2021年100%化)

企業名

NIPSEAグループ

(2014年連結化、

2021年100%化)

買収年

2021年

国・地域

アジア各国

事業内容

建築用塗料・

自動車用塗料・

工業用塗料など

自動車用塗料・

工業用塗料など

市場シェア(建築用)

No.1(中国、マレーシア、シンガポール、スリランカ)

買収効果(売上収益)・買収時比

- 2014年

2,365億円 - 2024年

9,144億円

+286.6%

Vital Technical

企業名

Vital Technical

買収年

2021年

国・地域

マレーシア

事業内容

その他周辺事業

市場シェア(建築用)

-

買収効果(売上収益)・買収時比

-

中国自動車用連結子会社5社

企業名

中国自動車用

連結子会社5社

買収年

2022年

国・地域

中国

事業内容

自動車用塗料

市場シェア(建築用)

-

買収効果(売上収益)・買収時比

-

Cromology

企業名

Cromology

買収年

2022年

国・地域

欧州

事業内容

建築用塗料

市場シェア(建築用)

No.1(イタリア)

No.2(フランス、ポルトガル)

No.2(フランス、ポルトガル)

買収効果(売上収益)・買収時比

- 2021年

1,091億円 - 2024年

1,498億円

+37.3%

JUB

企業名

JUB

買収年

2022年

国・地域

欧州

事業内容

建築用塗料・

その他周辺事業

その他周辺事業

市場シェア(建築用)

内装用No.1(スロベニア、クロアチア、ボスニア・ヘルツェゴビナ、コソボ)

買収効果(売上収益)・買収時比

- 2021年

1,091億円 - 2024年

1,498億円

+37.3%

NPT

企業名

NPT

買収年

2023年

国・地域

イタリア

事業内容

その他周辺事業

市場シェア(建築用)

-

買収効果(売上収益)・買収時比

- 2021年

1,091億円 - 2024年

1,498億円

+37.3%

Alina

企業名

Alina

買収年

2024年

国・地域

カザフスタン

事業内容

建築用塗料・

その他周辺事業

その他周辺事業

市場シェア(建築用)

No.1(ドライミックスモルタル材・塗料)

買収効果(売上収益)・買収時比

-

NPI

企業名

NPI

買収年

2024年

国・地域

インド

事業内容

建築用塗料・

工業用塗料など

工業用塗料など

市場シェア(建築用)

No.2(タミルナドゥ州・カルナータカ州)

買収効果(売上収益)・買収時比

-

BNPA

企業名

BNPA

買収年

2024年

国・地域

インド

事業内容

自動車用塗料

市場シェア(建築用)

自動車用No.4

買収効果(売上収益)・買収時比

-

AOC

企業名

AOC

買収年

2025年

国・地域

米国・欧州・アジア

事業内容

スペシャリティ・フォーミュレー

ター

ター

市場シェア(建築用)

リーダーポジション

(北米市場)

リーディングポジション

(より細分化された欧州市場)

(北米市場)

リーディングポジション

(より細分化された欧州市場)

買収効果(売上収益)・買収時比

-

※買収時と現在では、会計基準が異なる場合、市場シェア算出に関わる各種前提条件が異なる場合があり、買収時比の値は概算値

※市場シェアはNPHD推計

※Dunn-Edwardsの買収初年度(2017年)は10ヵ月分の業績のため、2018年で比較

※Cromology・JUBの業績は、2021年はプロフォーマ値(Cromology・JUBの合算値)。為替レートは1EUR=138.5円を適用。また、DuluxGroupの開示区分を変更したことにより、2024年はCromology、JUB、NPT、Craig&Rose、Maison Decoの各事業を含む

※スペシャリティ・フォーミュレーターとは、建築物・インフラ設備・輸送機器・船舶等で使用されるCASE(Coatings, Adhesives, Sealants and Elastomers:コーティング剤・接着剤・密封剤・エラストマー)や着色剤、複合材料等のコーティング周辺製品向けに、不飽和ポリエステルやビニルエステル等の配合設計・製造・販売を行う企業