中期経営方針アップデート(2025)

2025年4月3日公表

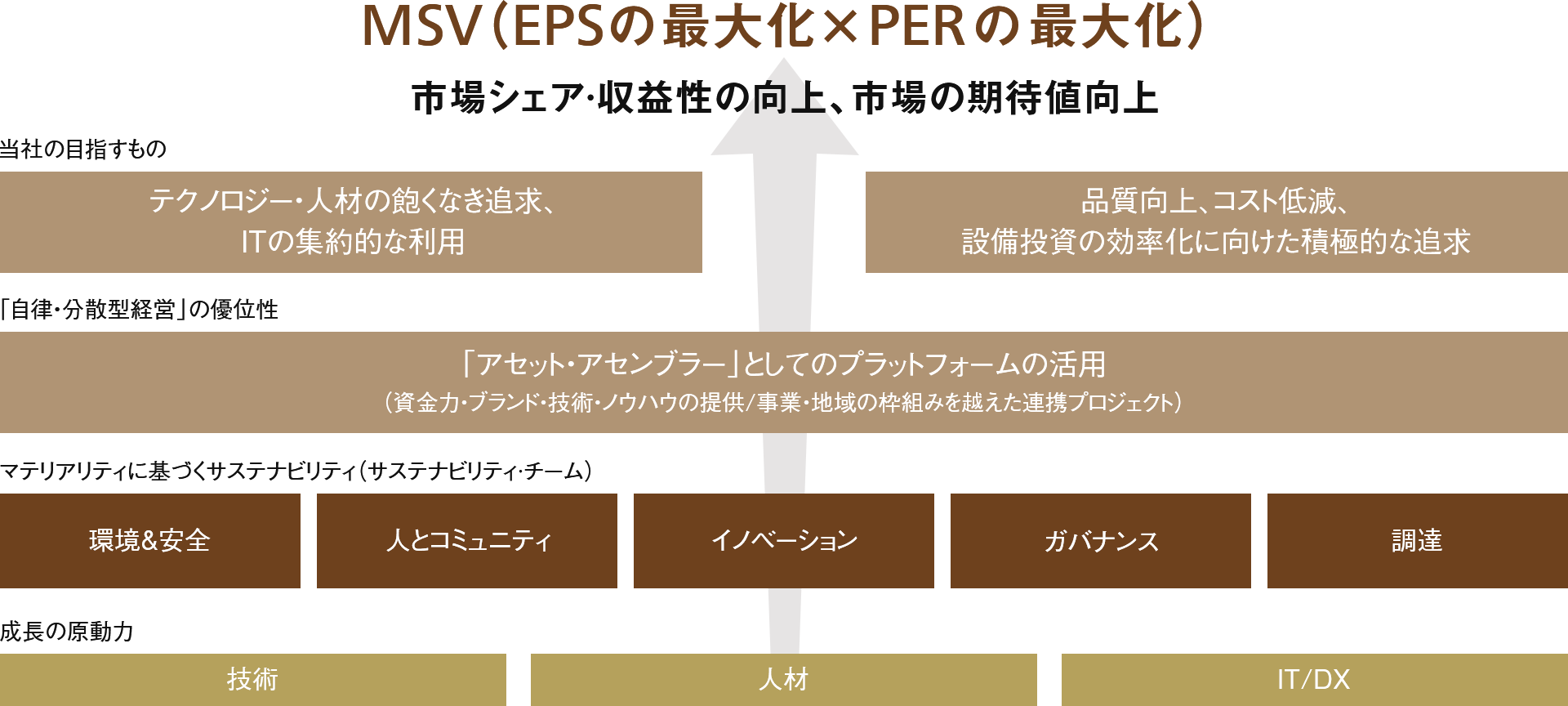

「アセット・アセンブラー」モデルの強みは変わらず、長期視点でMSVを実現

2024年4月に発表した「中期経営方針」に沿って実施したAOCの買収(2024年10月発表、2025年3月買収完了)により、「アセット・アセンブラー」戦略におけるノーリミットなEPS積み上げを具現化することができました。オーガニックでも、想定よりも厳しい事業環境の中でもオペレーションの強さを発揮しながら底堅く成長しており、各地域・事業での中期成長予想の達成は十分可能と見込んでいます。

引き続き、低リスクかつ安定的なEPS積み上げをオーガニックとインオーガニックの両輪で目指し、その積み上げ能力や実績に対する資本市場からの信認によって「PERの拡大」につなげ、長期視点でMSVを実現していきます。

中期経営方針アップデートのポイント

-

低リスクかつ安定的なEPS積み上げをオーガニック・インオーガニックの両輪で目指す方針に変更なし

- オーガニック:2023年の事業ポートフォリオを前提とした中期連結CAGRとして、売上収益8~9%の成長、EPS10~12%の成長を目指す

- インオーガニック:安全かつ継続的にEPSを積み上げるM&Aを志向し、EPS積み上げスピードをさらに加速

- EPSの積み上げ能力や実績に対する資本市場からの信認を獲得することによって「PERの拡大」につなげる

「アセット・アセンブラー」モデルのレビュー

「アセット・アセンブラー」としての財務・非財務目標

| インオーガニック M&AによるEPS積み上げ |

M&Aの機会を積極的に模索し、EPS積み上げスピードをさらに加速

|

|---|---|

| オーガニック 「自律・分散型経営」に基づくEPS成長 |

2023年の事業ポートフォリオ※を前提とした連結CAGR(中期)

|

※インド2事業(NPI・BNPA)、Alina(カザフスタン)を含む

2024年の成果

| インオーガニック M&AによるEPS積み上げ |

AOCの買収により、ノーリミットなEPSの積み上げを具現化(第一歩) |

|---|---|

| オーガニック 「自律・分散型経営」に基づくEPS成長 |

厳しい市場環境においても、オペレーションの強さを発揮し、底堅く成長 |

インオーガニック成長によるEPS積み上げ

AOCの買収は「アセット・アセンブラー」戦略を体現

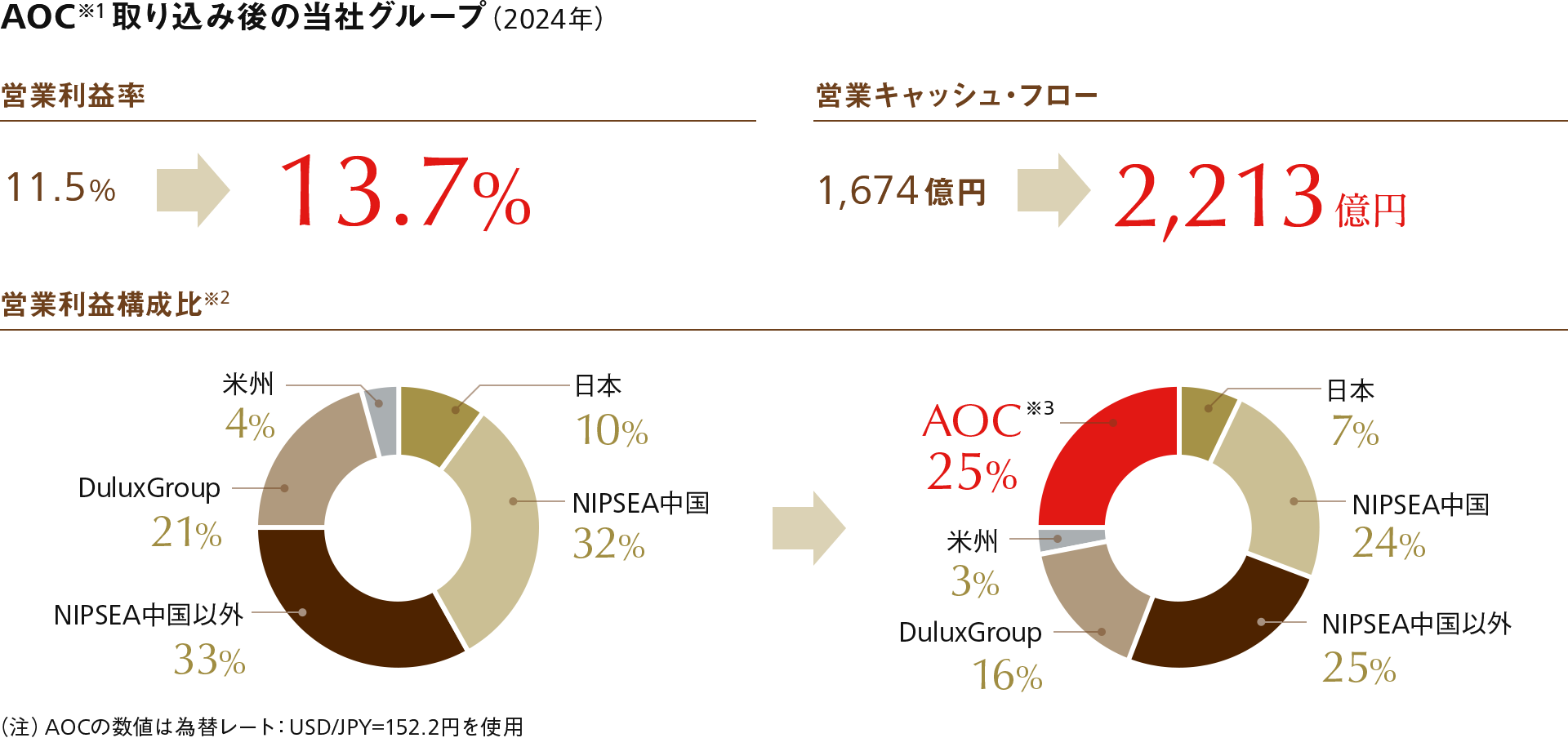

2025年3月に買収完了したAOCの新規連結影響により、初年度からEPSの大幅なプラス貢献が期待されます。これは、「小さな本社」が持つ優位性を生かし、ローリスク・グッドリターンであれば、地域・事業・規模を問わずにノーリミットでEPSを積み上げるM&Aに他なりません。引き続き、リスクとリターンのバランスを見極めながら、安全かつ継続的なEPS積み上げを追求していきます。

AOCの買収について

NIPSEA、DuluxGroupなどに次ぐ新たな柱が加わり、マージン、キャッシュ、事業構成比が大きく変貌

※1 2024年実績はプロフォーマ値(未監査)

※2 セグメント利益の単純合算値に対する比率

※3 PPAは現時点の想定を反映しているが、在庫ステップアップなどの一過性費用は除く。AOC買収に関わるM&A費用は除く。当社買収後の損益構造と同条件にするため、欧州・中東・アフリカ(EMEA)セグメントにおけるインド事業や旧株主関連会社への費用支払い等を除く

オーガニック成長によるEPS積み上げ

厳しい市場環境でもオペレーションの強さで底堅く成長

2024年は想定よりも厳しい市場環境となったものの、各アセットが有する強力なブランド力や技術力などを駆使したマーケティング戦略や価格戦略が奏功し、底堅く成長しました。「自律・分散型経営」が持つ優位性を生かしてレジリエントな成長が継続しており、引き続き「市場成長+α」の成長を通じたEPSの積み上げを目指します。

アセット別成長予想・市場成長予想

| 2024年実績 | 中期成長予想(現地通貨ベース) | 市場成長予想※2 | |||||

|---|---|---|---|---|---|---|---|

| 売上収益YoY (現地通貨ベース) |

営業利益率 (短信ベース) |

売上収益CAGR | 営業利益率 (vs2023年)※1 |

数量ベース | 金額ベース | ||

| 日本 | +0.1% | 9.6% | +0~5% | -1%(汎用) | +1%(汎用) | ||

| NIPSEA 中国 |

セグメント合計 | +6.3% | 11.1% | +10%前後 | → | ||

| 汎用(TUC) | +6% | +10~15% | +3% | +1% | |||

| 汎用(TUB) | -15% | +5%前後 | +1% | +2% | |||

| NIPSEA 中国以外 |

セグメント合計 | +13.1%※3 | 17.2% | +5~10% | → | ||

| シンガポールグループ マレーシアグループ タイグループ |

+5~10% | → |

シンガポール +1% マレーシア +3% タイ +2% |

シンガポール +1% マレーシア +5% タイ +2% |

|||

| PT Nipsea (インドネシア) |

+3.4% | 34.9% | +10%前後 | → | +3% | +6% | |

| Betek Boya(トルコ) | +34.9% | 13.2% | +10%前後 | (→)※4 | +1% | +7% | |

| NPI・BNPA(インド) | (ご参考)+0.8%※5 | (ご参考)4.2%※5 | +10%前後 | → | +5%(汎用) | -2%(汎用) | |

| Alina(カザフスタン) | (ご参考)+8.1%※6 | 13.2%※7 | +10%前後 | → | +3% | +4% | |

| DuluxGroup | DGL(太平洋) | +4.5% | 13.3% | +5%前後 | → | ~+1% | +2~2.5% |

| DGL(欧州) | -2.3%※8 | 4.9% | +5~10% | ↑ | ~+1% (フランス) |

+1~3% (フランス) |

|

| Dunn-Edwards | +4.8% | +5%前後 | ↑ | +2%(全米) | +5%(全米) | ||

| AOC※9 | (ご参考)-8.9% | (ご参考)30.7% | +5%前後 | → | +3%(米国) +3%(欧州) |

+5%(米国) +5%(欧州) |

|

※1 ↑:+2%以上、↗:+1~2%、→:ー1~+1%、↘:ー1~ー2%、↓:ー2%以下

※2 当社推定。金額ベースには数量増減を含む

※3 インド(NPI・BNPA)、Alinaを含まず

※4 超インフレ会計の影響により変動

※5 プロフォーマ値(未監査)。2024年は通年換算

※6 2023年はプロフォーマ値(未監査)

※7 PPAに伴う棚卸資産のステップアップ費用(一過性)を含む

※8 NPT(6ヵ月分)を含まず

※9 2024年はプロフォーマ値(未監査)。PPAは現時点の想定を反映しているが、在庫ステップアップなどの一過性費用は除く。AOC買収に関わるM&A費用は除く。当社買収後の損益構造と同条件にするため、欧州・中東・アフリカ(EMEA)セグメントにおけるインド事業や旧株主関連会社への費用支払い等を除く

各アセットの詳細な市場予想・中期成長戦略は、「中期経営方針アップデート説明会」説明会資料のP8,9およびAppendixをご覧ください。

財務戦略のアップデート

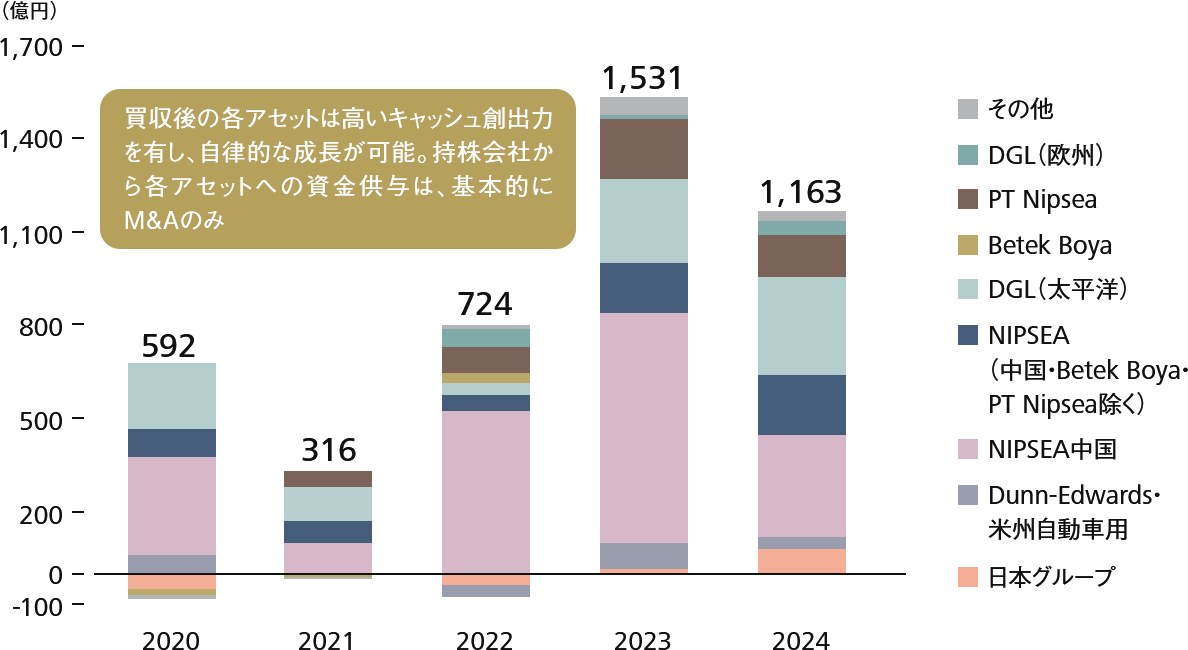

キャッシュ・フロー※創出推移

2023年は特にNIPSEA中国でキャッシュの回収を強化したことなどから、非常に強いキャッシュ・フローとなり、2024年はそれよりもやや下がったものの、引き続き強いキャッシュ創出力を示しました。

※営業キャッシュ・フロー(グループ間の受取配当金を除く) – 設備投資支出額(M&A、リースを除く)の単純合算で算出

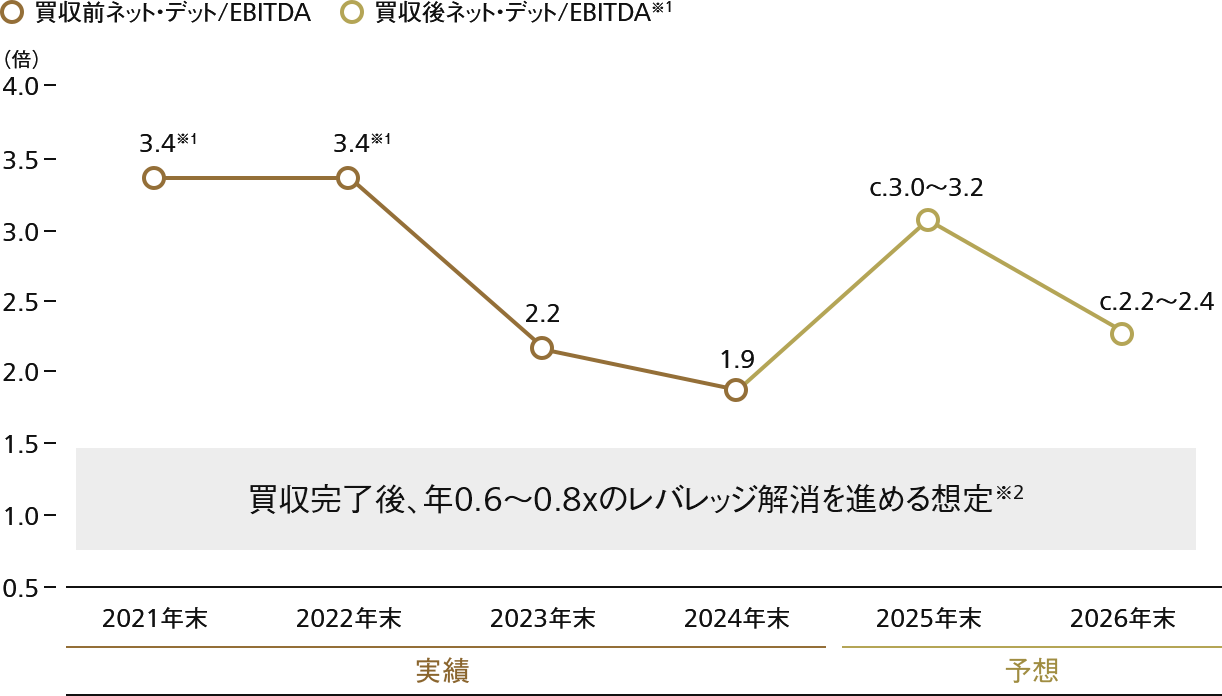

レバレッジ水準

結果的に、2024年末で2倍を切り、2025年末はAOC買収のみを勘案しても3倍強の水準であり、十分な安全圏となります。加えて、AOCのキャッシュ創出力も非常に強いため、2026年末には再び2倍強にまで引き下げられる見込みとなり、今後もM&Aは十分継続して志向していけると考えています。

※1 一過性項目を除く

※2 他の買収がない前提

「PERの最大化」に向けて

「持続的なEPSの積み上げ」実績と「経営への信頼」をベースに、今後の成長イメージを資本市場と共有

(1)「EPS積み上げマシーン」としての日本ペイント

- コロナ影響や原油価格の高騰など厳しい外部環境に直面するも、5期連続でEPSが増加

- M&Aにおける優良トラックレコードを継続

(2)当社の目指す経営に対するコンビクションレベルの向上

- MSVを追求する日本ペイントは、オーガニック・インオーガニック双方の成長で結果を出すことにこだわっており、今後も資本市場の期待に応える

(3)成長イメージの共有(リスクを抑え、ノーリミットな成長を志向)

- 各地域・事業はレジリエントで着実に成長してきており、持続的な成長実現は十分可能

- 安全なM&A積み上げ実績が継続しており、明快なEPSへの貢献

- ボルトオンM&Aに加えて、AOCのような良質なアセットのM&Aを継続的に実現し、ノーリミットな成長を志向する考え

EPS・PERに資するサステナビリティ

サステナビリティ活動を通じて、収益の拡大や期待値の向上を図り、MSVの実現を目指す

当社が掲げるMSVは、ステークホルダーに対する責務の充足を大前提としており、これは法的なものに加え、社会的、倫理的責務も含みます。さまざまなサステナビリティ活動も常にMSVにつながるべきものであると考えており、サステナビリティ自体を目的化するわけではありません。5つのサステナビリティチームのリーダーをパートナー会社のリーダーから選出するとともに、「アセット・アセンブラー」としてのプラットフォームを活用しながら、横ぐしの活動を通じて、技術や人材の追求、ひいては環境や人権などにかかる責務の充足を図りながら、MSVを追求しています。

中期経営方針アップデート 関連資料