2020

6.6%

経営の基本方針や戦略、中期経営計画、当社独自の強みなどをご説明します。

「EPSの積み上げ」を後押しする

財務戦略を推進

取締役 代表執⾏役共同社⻑ 若⽉ 雄⼀郎

当社の強みは持続的にEPSを積み上げる力にあると考えており、創出したキャッシュをM&Aに使い、将来の成長を確保し、株主に報いることを目指します。

各アセットレベルではそれぞれ細かなKPIを設定していますが、当社の「アセット・アセンブラー」という考え方に基づくと、各地域の事情を無視してまでも、マージンやCCCの一律設定はしません。それでも各社は成長を維持しながら改善は常に図るマインドで経営に当たっており、その集合体としての当社の強みは、統一指標を掲げるよりははるかに効果的であると考えています。

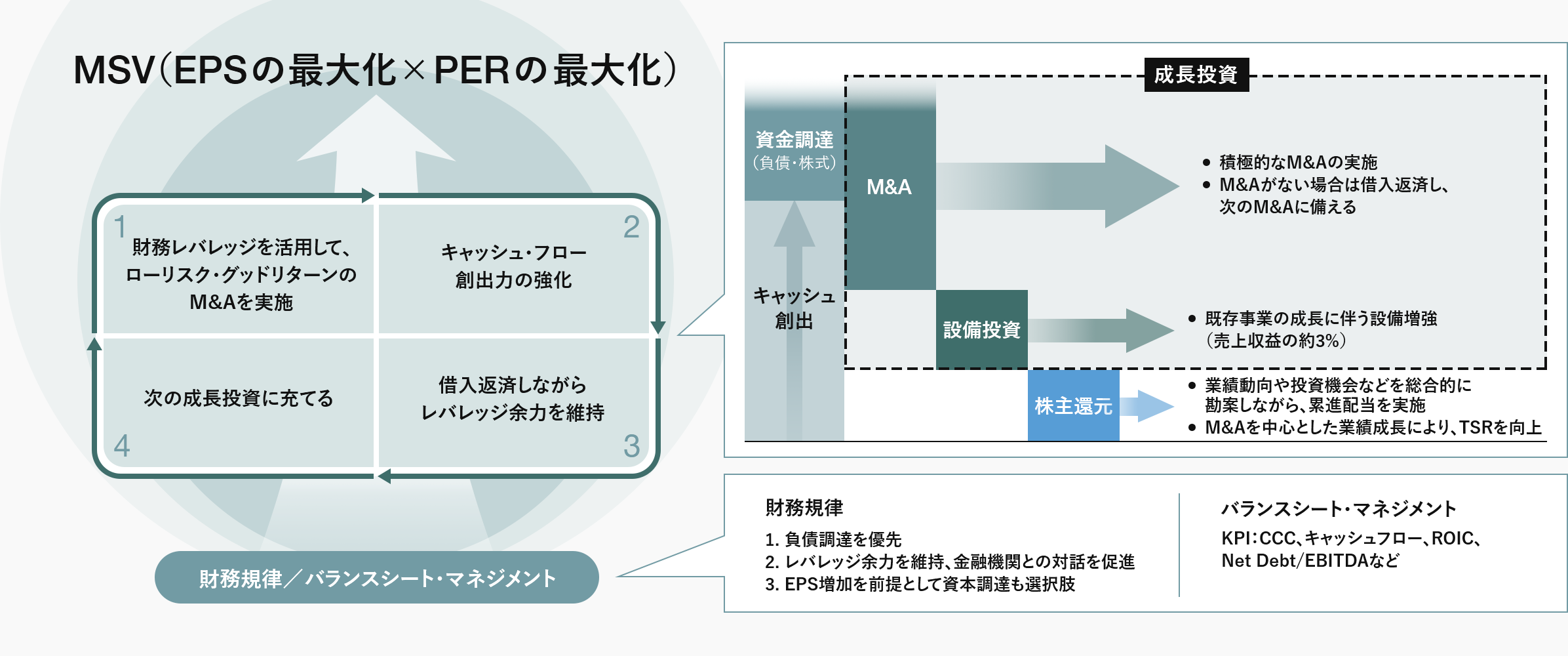

当社の資本政策は、財務規律を維持しつつ、成長投資を優先的に実施し、EPSの持続的かつ長期的な最大化に主眼を置きながら、結果として「PERの最大化」にもつなげることを志向しています。

当社は財務規律の方針として、負債調達を優先し、低コストの資金調達を継続するべく、レバレッジ余力を維持していきます。当社が抱えるリスクの性質について金融機関や格付機関からの適切な理解を獲得することが非常に重要であることから、積極的な対話の実施や開示資料の充実を図っています。

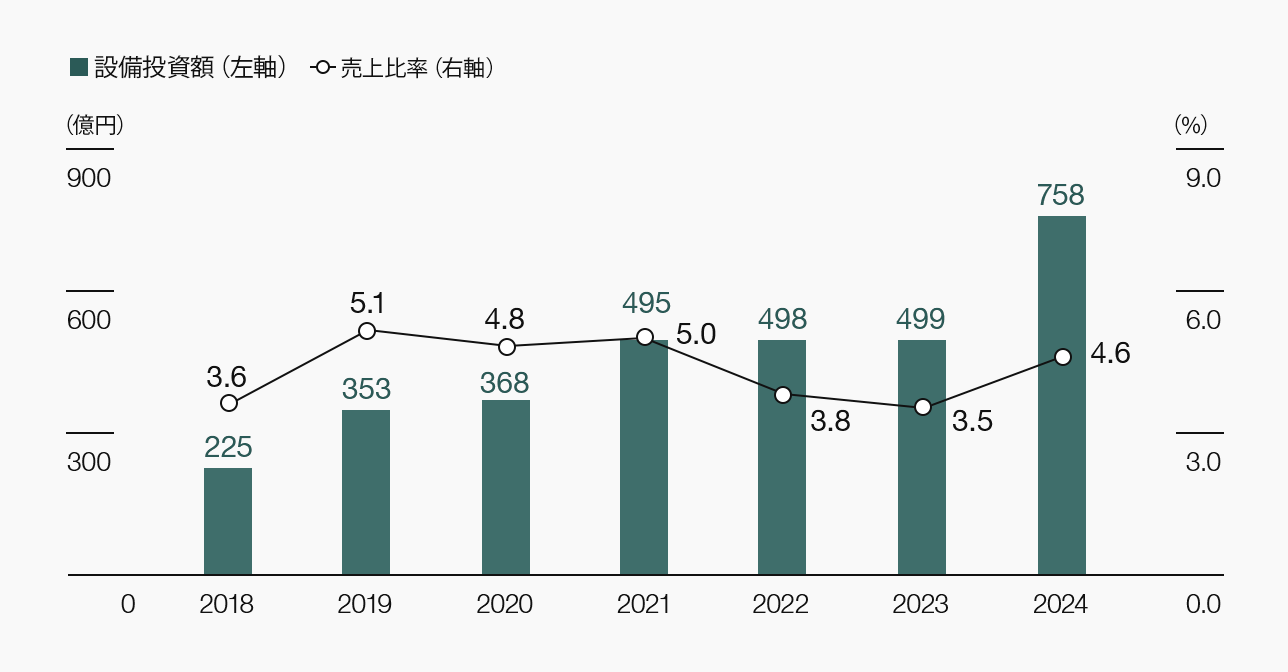

成長投資のうち設備投資については、将来の持続的成長に向けて積極的に実施していますが、売上収益に占める割合は維持更新投資を中心に3%程度であり、設備投資の負担は比較的限られています。そうした中、生産能力の増強やDX・研究開発の強化などの新規投資は規律を持って各地域・事業で実施していることから、M&Aこそが最も資金需要の高い投資先となります。「アセット・アセンブラー」モデルのもと、引き続き良質で低リスクのM&Aを適正なバリュエーションで積み上げていきます。

配当については、業績動向や投資機会などを総合的に勘案しながら、現時点では累進配当(原則として減配せず、配当の維持もしくは増配)を行う方針です。AOCの買収に伴ってEPSが飛躍的に増加する見込みの中、従来の配当性向30%ではなく、負債返済を優先し、EPS貢献可能な次の買収に備えるという考え方です。

自社株買いは常に検討対象ですが、当社株式への投資とM&A候補への投資とを客観的に比較し、MSVへの寄与度合いを判断しています。現時点では、多数の魅力的な投資候補がある中で自社株買いの魅力は劣後していることから、2024年は実施に至っていません。(配当金・TSRの推移は「財務ハイライト」参照)

バランスシート・マネジメントとしては、キャッシュ・コンバージョン・サイクル(CCC)をKPIの一つに設定し、各パートナー会社は各地域・事業で取引条件を見直すなどの短縮化を進めています。その結果、2024年は中国事業において大幅にCCCが改善した前年からの反動があったものの、日本やアジアを中心にヒストリカルでは改善傾向が続いています。固定資産(有形固定資産、無形資産、のれん)はM&Aの実施を主因として増加傾向にある中、資産効率や収益性の観点から積極的にモニタリングしています。

「のれん」については、キャッシュを産む対象事業の選定や「自律・分散型経営」による円滑なPMIの実施、適切なバリュエーションで「良質なM&A」を積み上げることで、減損リスクを低減しています。

2024年12月末時点

「現金・現金同等物」

「営業債権及びその他の債権」

「その他の金融資産(非流動資産)」

「有形固定資産」

「のれん」「その他の無形資産」

「社債及び借入金」

(有利子負債)

「資本金」

「利益剰余金」

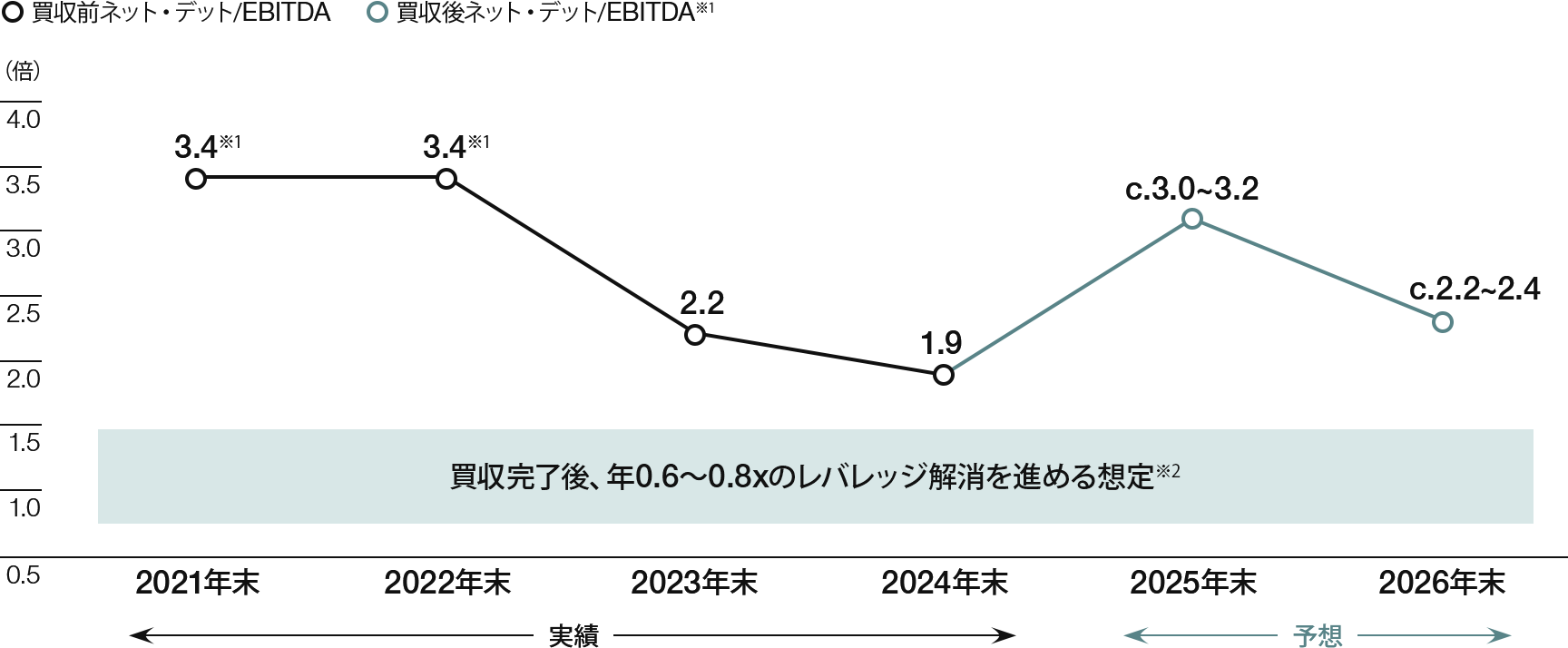

当社は強力なキャッシュ創出力を維持しており、当社のアセット・ポートフォリオは基本的に全てのパートナー会社が自律的に成長し、安定したキャッシュを生み出すことができる状態にあります。したがって、財務レバレッジとしては、2024年は収益成長などにより、キャッシュをしっかりと創出できたことから、2024年末のネット・デット/EBITDAは1.9倍にまで低下しています。2025年末はAOCの買収に伴い、3.0~3.2倍まで上昇すると見込んでいますが、2026年末までにほぼ2023年末(AOC買収前)と同じ水準の2.2~2.4倍に戻すことができる見通しであり、競合他社のトラックレコードと比較しても、財務の健全性は十分にあると考えます。

今後も新たな機会確保に向けた十分な負債余力を維持しながら、最適な資本構成を志向するとともに、金融機関や格付機関などからの信頼や信用を獲得していきます。

(格付推移の詳細は「格付・社債情報」参照)

※1 一過性項目を除く

※2 他の買収がない前提

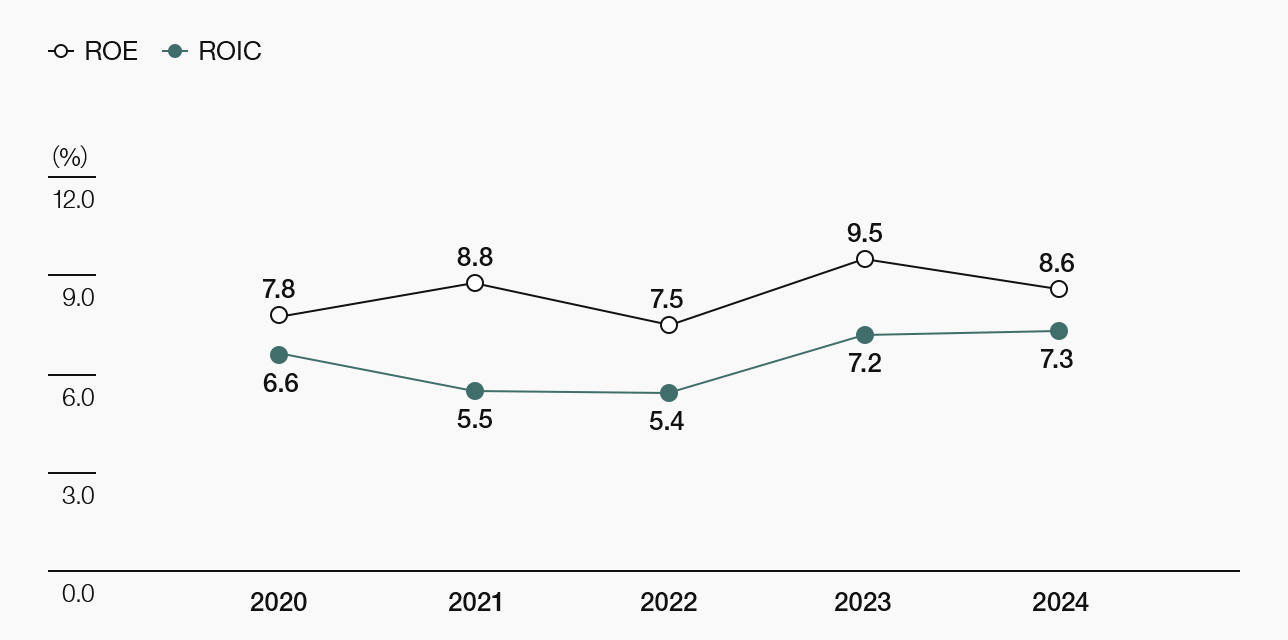

2024年の連結ROIC(投下資本利益率)は7.3%と前年から若干改善しました。これは、①2024年に大きなM&Aがなく追加のれん計上が僅少だったことから投下資本回転率が改善したことに加え、②事業成長に伴う税引後営業利益の増加、などによるものです。WACC(加重平均資本コスト)は約5~6%を見込んでいます。

一方、過去5年間で見れば、EPSは着実に増加しているものの、ROICが約5~7%にあるのは、積極的なM&Aに伴うのれんの計上が大きく影響しており、M&Aを戦略の柱としている中、不可避なものであると考えます。また、投下資本は毎年増加しており、税引後営業利益は2024年までの5年間で着実に増加しています。

※ROIC=税引後営業利益÷(ネット・デット+資本合計)

※各年度の税率は、過去の連結実効税率平均値24%を適用

※投下資本=ネット・デット+資本(非支配株主持分を含む)

※ネット・デット=「社債及び借入金」+「その他の金融負債(流動・非流動)の合計」–「現金及び現金同等物」–「その他の金融資産(流動)」

「アセット・アセンブラー」としての当社の強みは、安全な買収を継続的に積み上げる力にあり、買収を通じた長期的かつ持続的なEPSの「最大化」を目指す中、ROIC一辺倒の考え方は当社プラットホームの最有効活用に資さず、戦略とも整合しないと考えています。特に強調したいのは、買収対象会社が、①運転資本や設備投資などの投下資本に対して、現地で非常に高い資本効率で事業をオペレーションしていること、②安定的なビジネスモデルや高いブランド力、優秀な経営層などの観点から、総じて事業リスクが低く、安全性が高いこと、の2点です。

投資家の皆様から預かる資本を使用して買収する以上、個社のROICはもちろん確認し、買収後数年内にWACCを上回ることを目指す中、実際に2019年以降で買収した主要5社は既にWACCを超えているか、WACC超えが視野に入っており、いずれもROICは年々改善傾向にあります。

一般的に、積極的なM&Aを推進する企業はリスクが高いと思われがちですが、現地でキャッシュや利益を生み出し、設備投資負担も軽く、実はとても効率性が高いのが当社ビジネスの特長です。当社はこうした安全性の高い会社をM&Aで積み上げていくため、連結ではのれんが加算されるものの、非常にリスクが低いアセットの集合体であると言えます。

投資家の皆様との対話において、2桁の期待成長率を求める声があります。当社が手掛ける事業領域の特徴として、M&Aを実施せず、豊富に創出されるキャッシュを自己株式の取得に使えば、ROICは着実に改善していきます。例えば、ROICの高いある競合塗料メーカーでは、「オーガニックEPS成長1桁%+自己株式取得」で2桁成長が可能というストーリーを描いています。

一方、当社としては「中期経営方針」で示した通り、オーガニックの中期連結CAGR目標は自社株買いなしで10~12%のEPS成長を見込み、既に2桁の成長力があります。豊富に創出されるキャッシュは長期的なEPSの最大化に資するM&Aに優先的に振り向け、結果として初年度からEPS貢献するM&Aを志向する中で、「オーガニックEPS成長10~12%+M&Aでアップサイド」と十分に高い成長を目指しています。こうした一貫した戦略のもと、還元については、①短期的な株主還元よりも、M&Aを通じたEPSのベースを拡大する、②短期的にレバレッジが低下したとしても、将来のM&Aに活用するためのドライパウダー(待機資金)とする考えです。

当社は「アセット・アセンブラー」モデルにおいて、ローリスク・グッドリターンであれば、M&Aの対象地域・事業・規模は問わずノーリミットであり、安全性が高くEPSに貢献する案件は多数あることから、以上のような方針・戦略には合理性があると考えています。当然、ROICも指標の1つとして捉えており、オーガニックでの利益成長やCCCの短縮化などを徹底するものの、連結ROICだけで当社の潜在力を評価するには不十分と考えます。

※ROIC:税引後営業利益(PPAによる無形資産償却後)÷取得原価(移転対価、その後の増資などを含む)。いずれも各年度の実績レートによる円換算後

※DGL(太平洋)、Betek Boya、JUBは期中に買収したため、初年度は除外

※各社とも初年度の取得関連費用は負担せず

※DGL(太平洋)は、2023年までは、DuluxGroup連結からCromology、JUBを控除した数値。2024年は、DuluxGroup連結から欧州を控除した太平洋の数値

※Betek Boyaは、超インフレ会計などで法人税率が異常値になるため、2024年の法定実効税率を各年度に適用。それ以外の各社は、過去の法人税率平均値を各年度に適用

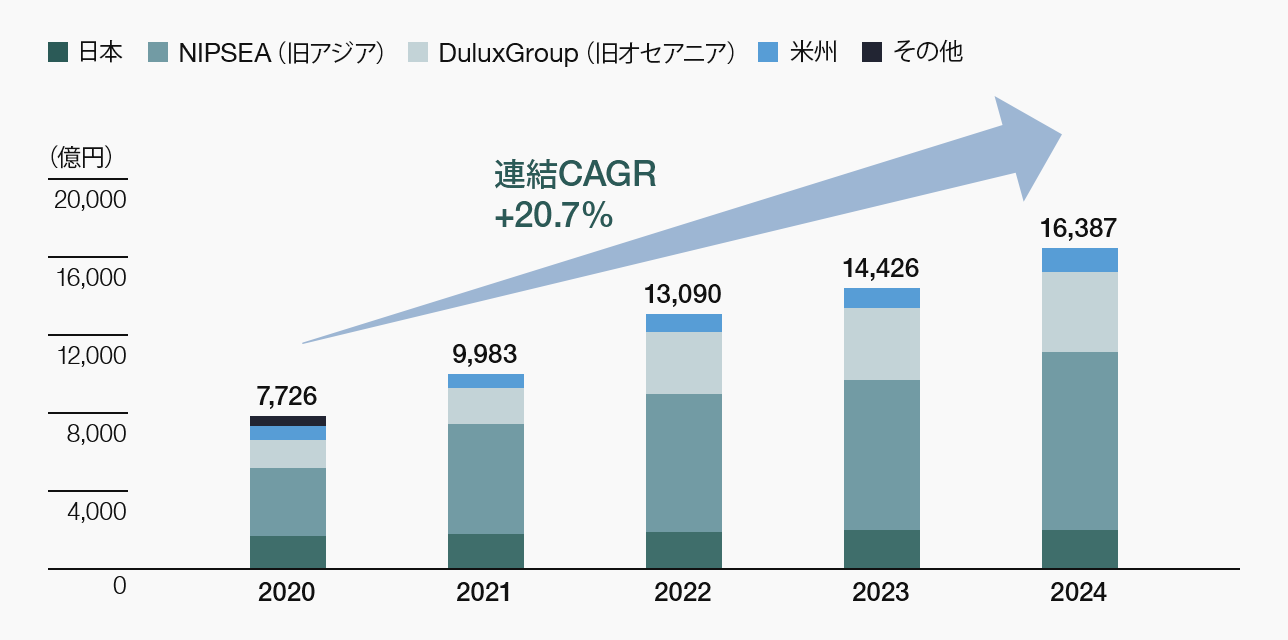

既存事業とM&Aで成長を加速し、過去最高を更新 積極的なM&Aと既存事業の成長の両輪により、売上成長が加速しています。2024年は新規連結効果に加え、建築用を中心とした販売数量の増加やその他周辺事業の成長、円安効果により、8年連続の増収、過去最高の売上収益を達成しました。

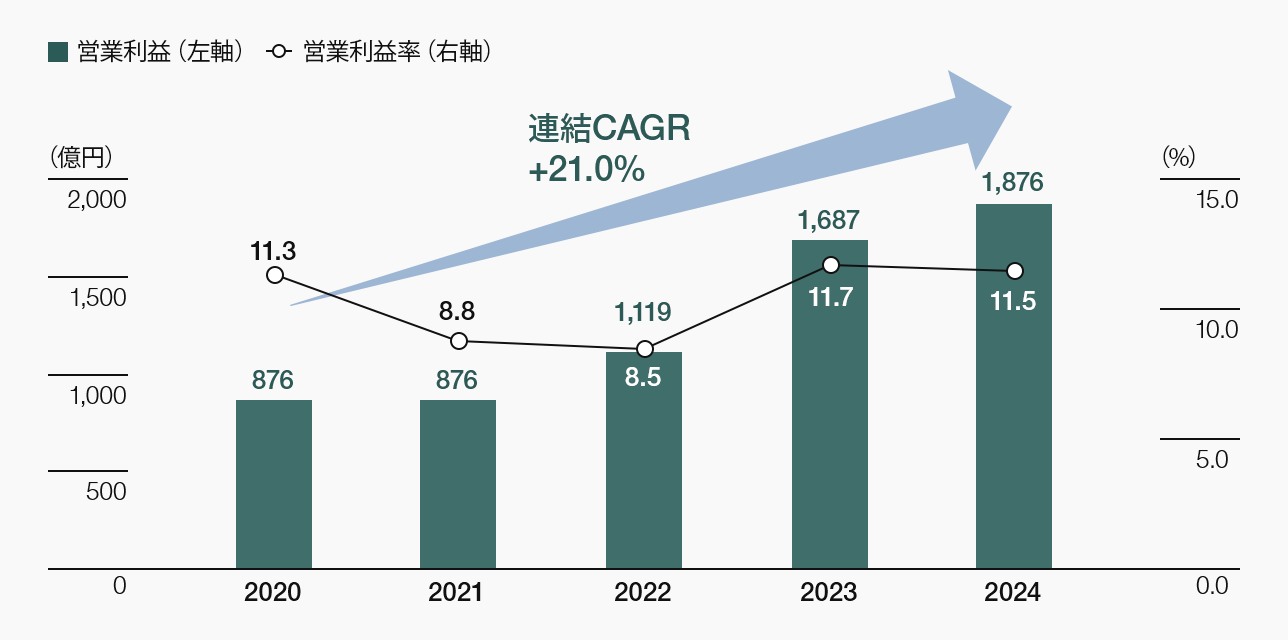

売上成長と収益性の改善で、過去最高を更新 厳しい市況環境が続くも、2020年以降、売上成長に比例して5年連続の増益を達成しています。2024年は増収効果や売上総利益率の改善などにより、過去最高益となりました。また、営業利益率も2年連続で11%台を維持しました。

資本効率とEPS成長のバランスで経済価値を拡大 ROEは2023年以降、当期利益の増加やマージン改善により、9%前後で推移しています。ROICは、積極的なM&Aに伴うのれん計上が大きく影響します。2024年は投下資本回転率が改善したことに加え、事業成長に伴う税引後営業利益の増加により若干改善しました。

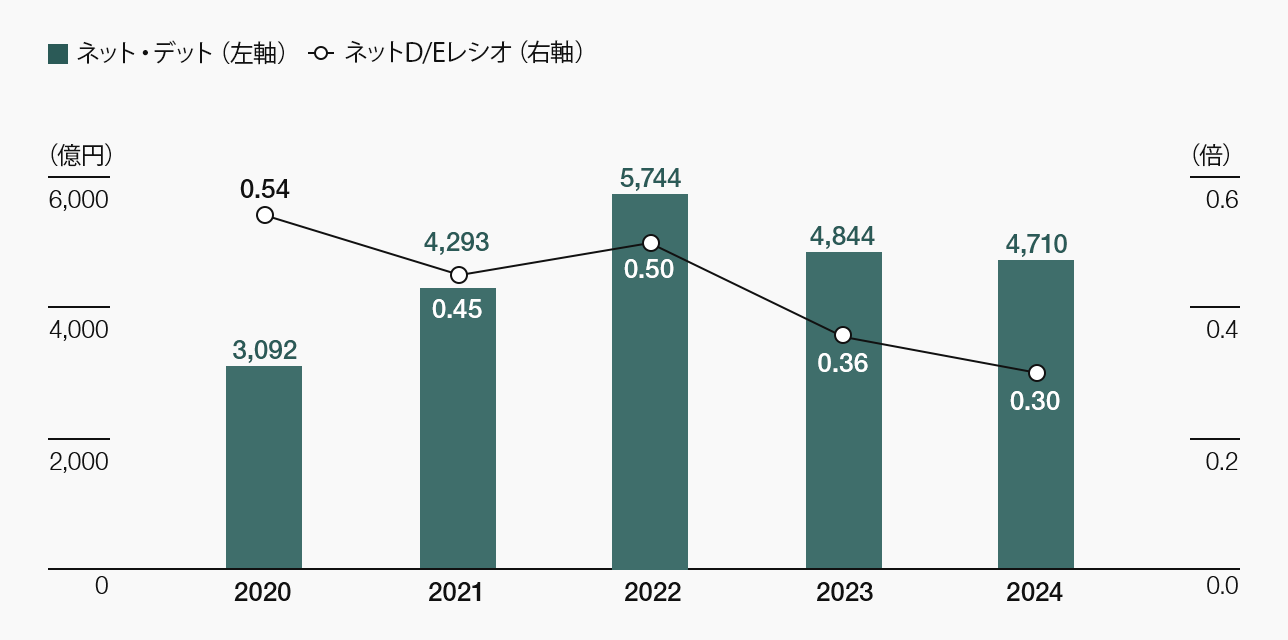

積極的なM&Aに伴う負債調達により、増加傾向 ネット・デットは設備投資負担の低さとキャッシュ創出力の高さにより、マイナス推移する傾向にありますが、近年はM&Aを目的とした資金借入により、プラス推移しています。2024年までのネットD/Eレシオは規模の大きなM&Aがないことにより、低下しています。

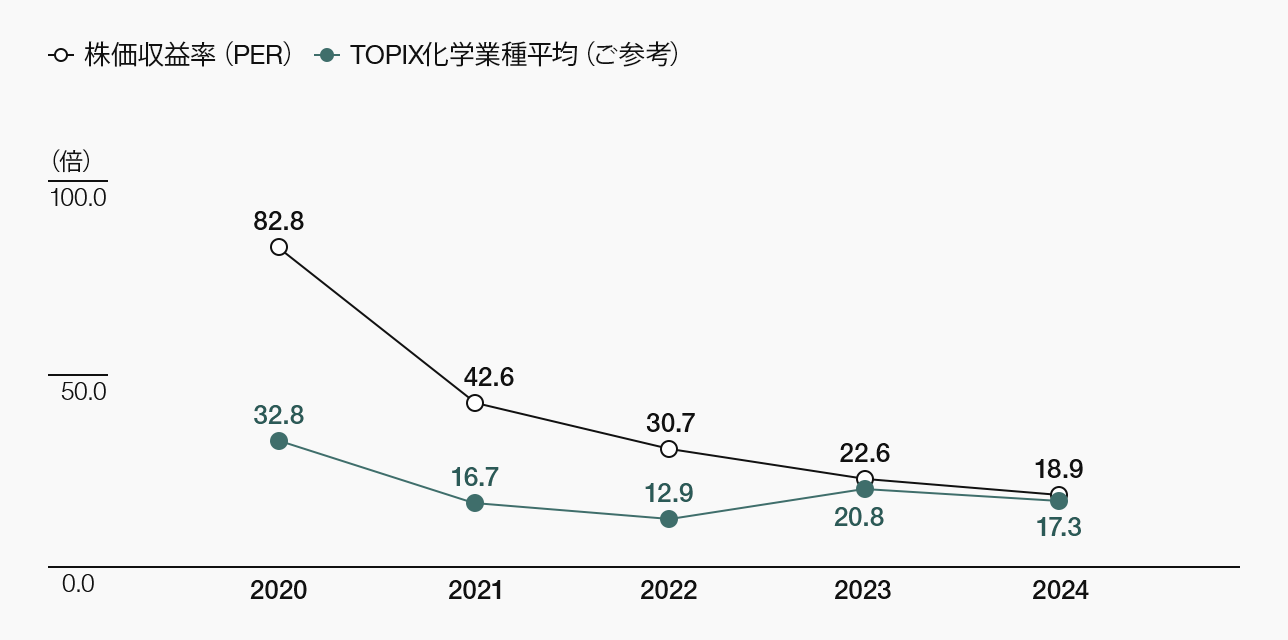

TOPIX化学業種平均を一貫して上回る 2020年は、株式市場におけるグロース銘柄の選好や当社のM&A実施などの複合要因が重なり、PERは大きく上昇しましたが、2021年以降は、中国リスクに対する市場不安などを背景に低下傾向にあります。

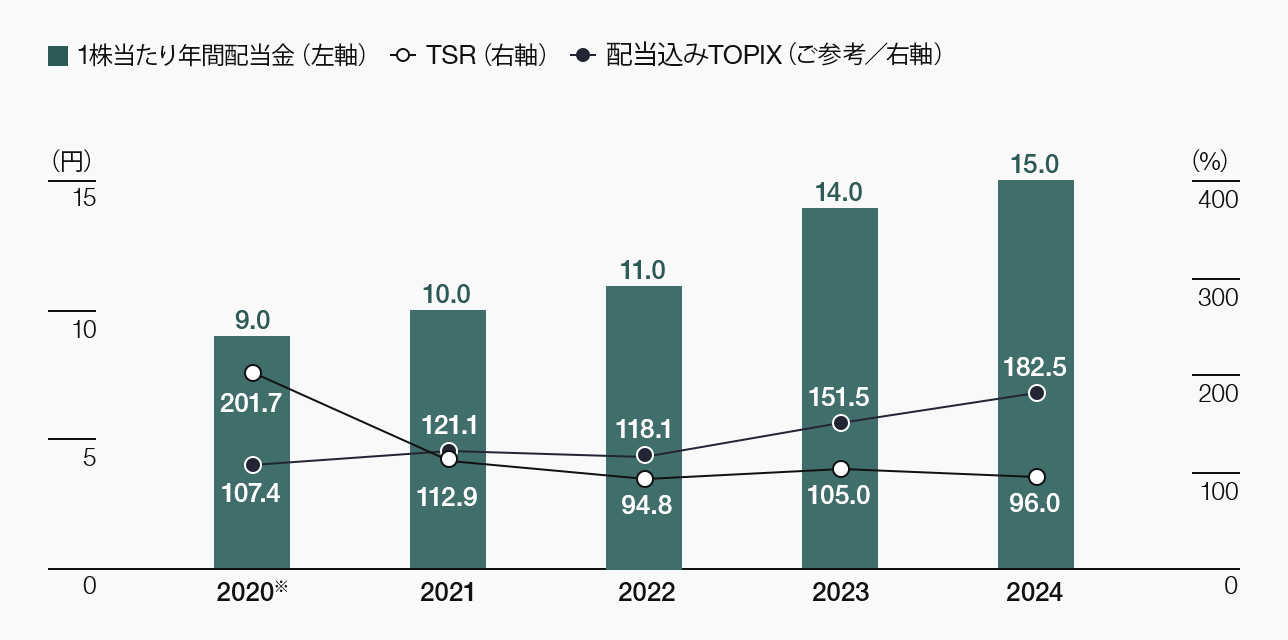

4年連続の増配、2025年から累進配当を導入 配当金は安定的かつ継続的な配当を基本方針とし、2024年まで4年連続で増配しました。TSRは2021年以降、中国リスクに対する市場不安などの影響もあり、配当込みTOPIXを下回っています。