中期経営方針(2024)

2024年4月4日公表

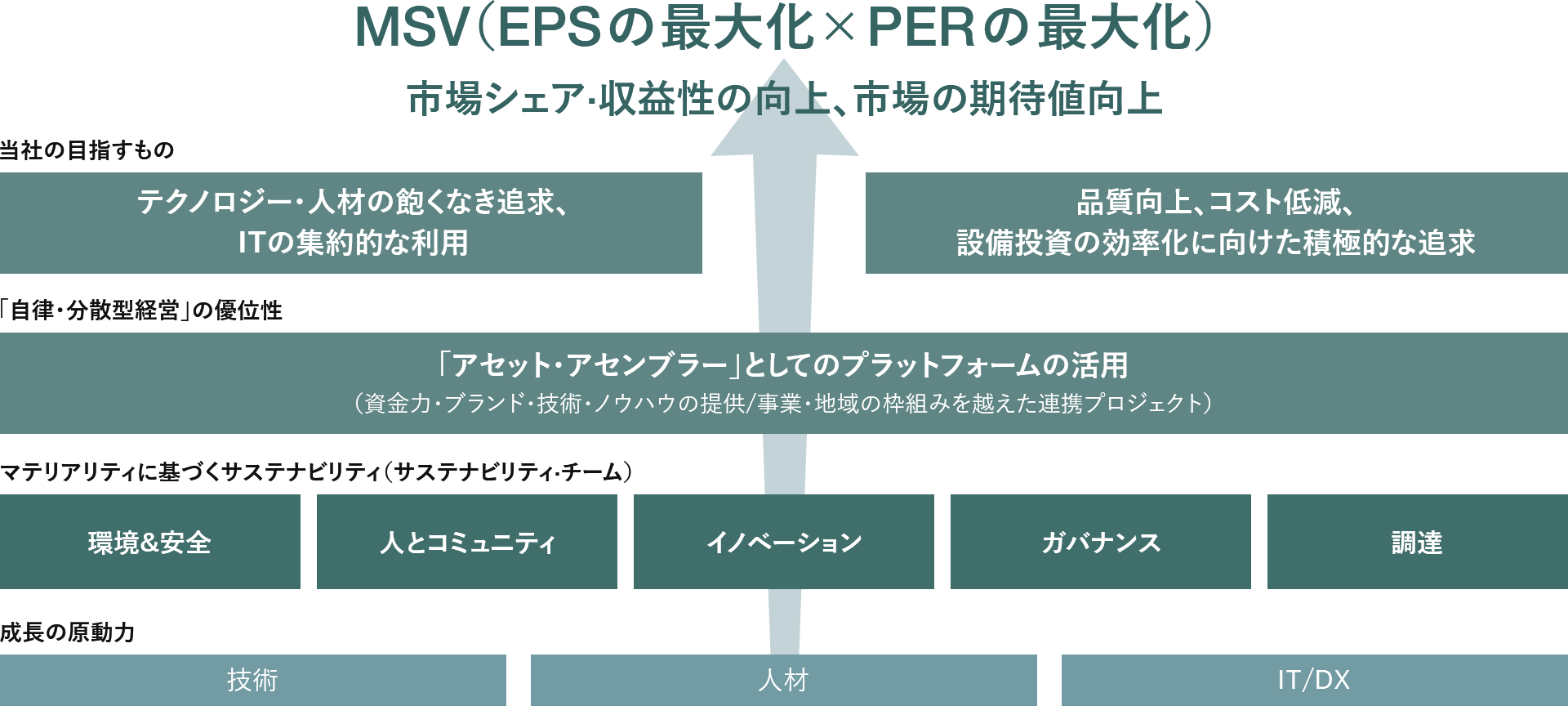

「アセット・アセンブラー」として、

3年という時間軸にとらわれず、長期視点でMSVを実現

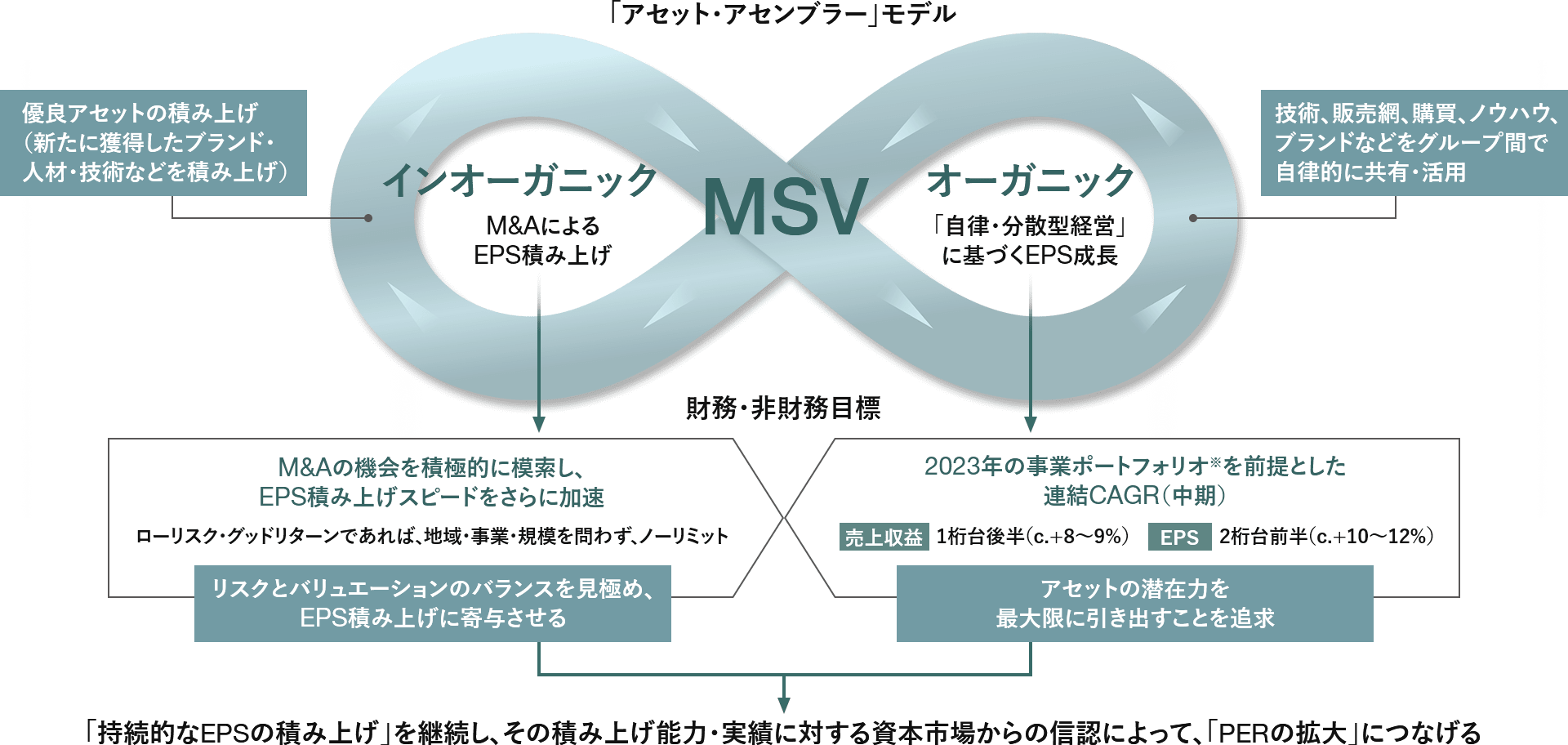

当社は2024年4月、「アセット・アセンブラー」の優位性を改めて見直し、オーガニックとインオーガニックにわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」に焦点を当てた「中期経営方針」を発表しました。3年という時間軸にとらわれず、長期視点で、経営上の唯一のミッションである「株主価値最大化(MSV)」の実現を目指します。

中期経営方針のポイント

- 「アセット・アセンブラー」としての優位性を生かしながら、オーガニックとインオーガニックにわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」によって、長期で「EPSの最大化」を追求

- オーガニックには、2023年の事業ポートフォリオを前提とした中期連結CAGRとして、売上収益8~9%の成長、EPS10~12%の成長を目指す

- インオーガニックには、安全かつ継続的にEPSを積み上げるM&Aを志向し、EPS積み上げスピードをさらに加速

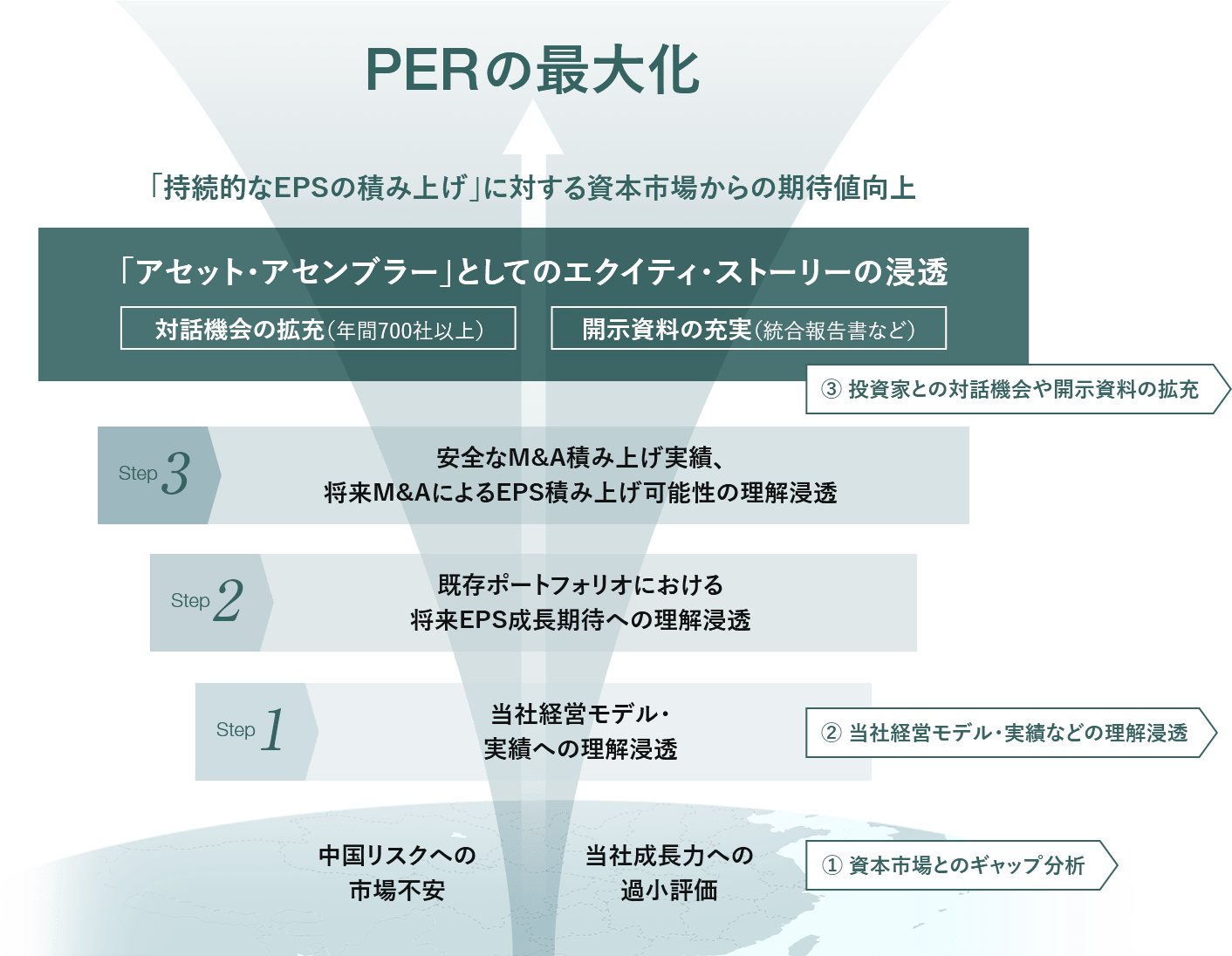

- EPSの積み上げ能力や実績に対する資本市場からの信認を獲得することによって「PERの拡大」につなげる

「アセット・アセンブラー」モデル

「アセット・アセンブラー」とは、オーガニック・インオーガニックの両方でEPSを積み上げ、MSVを追求

※インド2事業(NPI・BNPA)、Alina(カザフスタン)を含む

「アセット・アセンブラー」としての財務・非財務目標

| インオーガニック M&AによるEPS積み上げ |

M&Aの機会を積極的に模索し、EPS積み上げスピードをさらに加速

|

|---|---|

| オーガニック 「自律・分散型経営」に基づくEPS成長 |

2023年の事業ポートフォリオ※を前提とした連結CAGR(中期)

|

※インド2事業(NPI・BNPA)、Alina(カザフスタン)を含む

オーガニック成長によるEPS積み上げ

各アセットにおける「市場成長+α」の成長を通じたEPSの積み上げ

オーガニックには「自律・分散型経営」が持つ優位性を生かし、低コスト、高キャッシュ創出力、オペレーティング・レバレッジの活用による各アセットの自律的な成長を促す一方、当社グループが有するプラットフォームの活用やアセット間の連携によるシナジー、ブレイクスルーの実現により、「市場成長+α」の成長を通じたEPS積み上げを目指します。

アセット別成長予想・市場成長予想

| 2020~2023年実績 | 中期成長予想(現地通貨ベース) | 市場成長予想※2(2024~2026年) | |||||

|---|---|---|---|---|---|---|---|

| 売上収益 CAGR (現地通貨ベース) |

2023年 営業利益率 (短信ベース) |

売上収益CAGR | 2026年 営業利益率※1 (vs2023年) |

数量ベース | 金額ベース※3 | ||

| 日本グループ | +7.5% | 9.5% | +0~5% | -1%(汎用) | +1%(汎用) | ||

| NIPSEA 中国 |

セグメント合計 | +12.4% | 12.5% | +10%前後 | → | ||

| TUC | +23.5%※4 | +10~15% | +3% | +1% | |||

| TUB | +0.5%※4 | +5%前後 | +1% | +2% | |||

| NIPSEA 中国以外 |

セグメント合計 | +32.5% | 17.4% | +15~20% | → | ||

| シンガポールグループ マレーシアグループ タイグループ |

+17.8% | +5~10% | → |

シンガポール +1% マレーシア +3% タイ +2% |

シンガポール +1% マレーシア +5% タイ +2% |

||

| PT Nipsea (インドネシア) |

+12.6% | 32.9% | +10%前後 | → | +3% | +6% | |

| Betek Boya(トルコ) | +87.3% | 10.9% | +10%前後 | (→)※5 | +1% | +7% | |

| NPI・BNPA(インド) | (ご参考)+26.6%※6 | (ご参考)4.7%※6 | +10%前後 | → | +6%(NPI) | +4%(NPI) | |

| Alina(カザフスタン) | (ご参考)+20.6%※6 | (ご参考)20.2%※6 | +10%前後 | → | +3% | +4% | |

| DuluxGroup | DGL(太平洋) | +5.7%※7 | 12.8% | +5%前後 | → | ~+1% | +2~2.5% |

| DGL(欧州) | +12.4%※8 | 4.4% | +5~10% | ↑ | ±0~+1% (フランス) |

+1~3% (フランス) |

|

| Dunn-Edwards(米国) | +2.5% | +5%前後 | +2%(全米) | +5%(全米) | |||

※1 ↑:+2%以上、↗:+1~2%、→:ー1~+1%、↘:ー1~ー2%、↓:ー2%以下

※2 当社推計

※3 数量増減を含む

※4 2020年は旧定義(DIY・Project)

※5 超インフレ会計の影響により変動

※6 2020~2023年実績はプロフォーマ値(未監査)。2023年営業利益率(短信ベース)は1INR=1.74円、1KZT=0.31円で算出

※7 2020年はCraig & Rose、Maison Decoを含む

※8 2022~2023年での算出

各アセットの詳細な市場予想・中期成長戦略は、「中期経営方針説明会」説明会資料のP19, 20およびAppendixをご覧ください。

インオーガニック成長によるEPS積み上げ

初年度よりEPSにプラス貢献する優良アセットの積み上げ

インオーガニックには「小さな本社」が持つ優位性を生かし、ローリスク・グッドリターンであれば、地域・事業・規模を問わずノーリミットでEPSを積み上げていきます。リスクとリターンのバランスを見極め、買収初年度からEPSへのプラス貢献が見込まれる、安全かつ継続的なEPS積み上げを追求していきます。

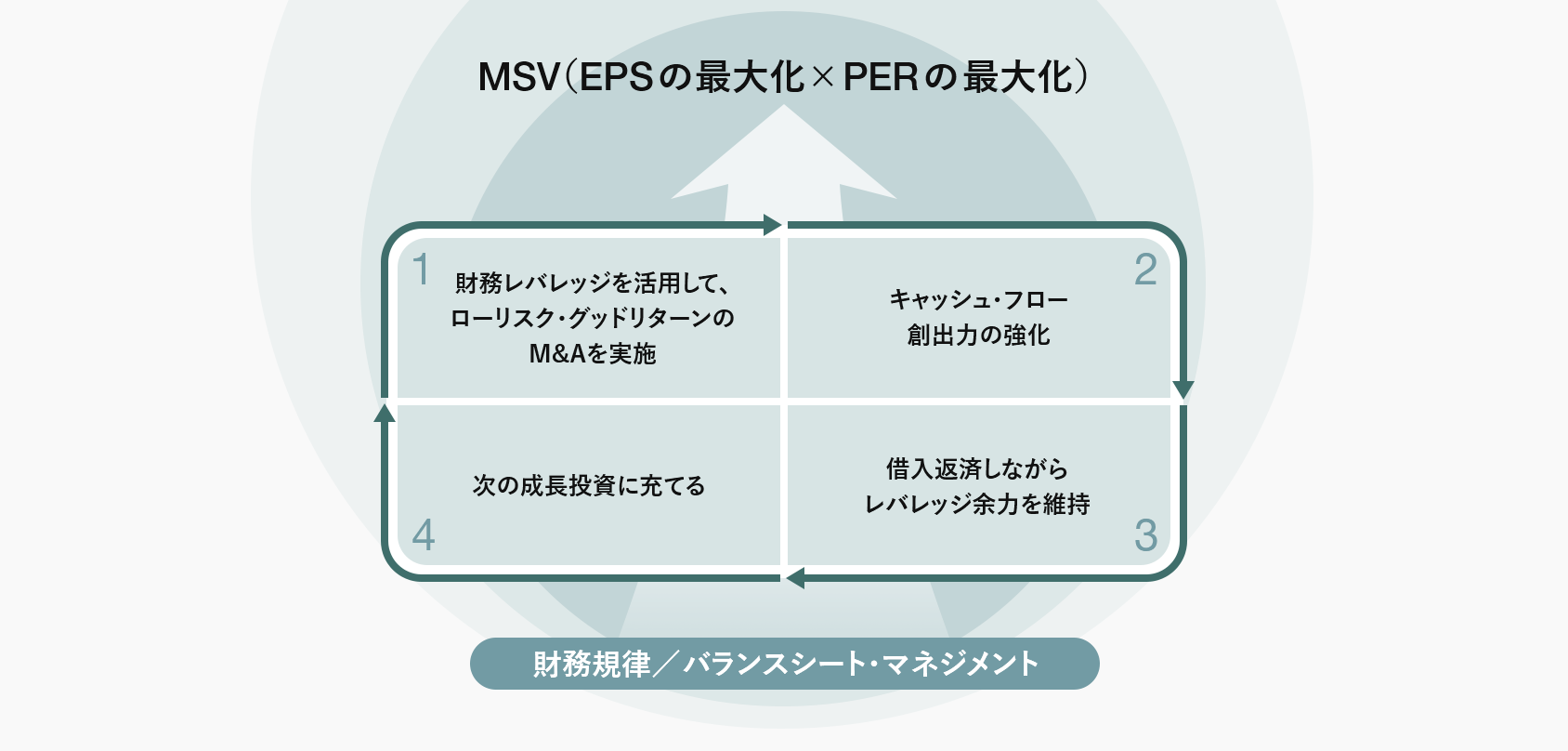

EPS積み上げを加速する財務戦略

「アセット・アセンブラー」として「EPSの積み上げ」を後押しする財務戦略を推進していきます。

財務規律/バランスシート・マネジメント

- ①財務レバレッジを活用して、ローリスク・グッドリターンのM&Aを実施

- ②キャッシュ・フロー創出力の強化

- ③借入返済しながらレバレッジ余力を維持

- ④次の成長投資に充てる

-

財務規律

- 負債調達を優先

- レバレッジ余力を維持、金融機関との対話を促進

- EPS増加を前提として資本調達も選択肢

-

バランスシート・マネジメント

KPI:CCC、キャッシュ・フロー、Net Debt/EBITDA、ROICなど

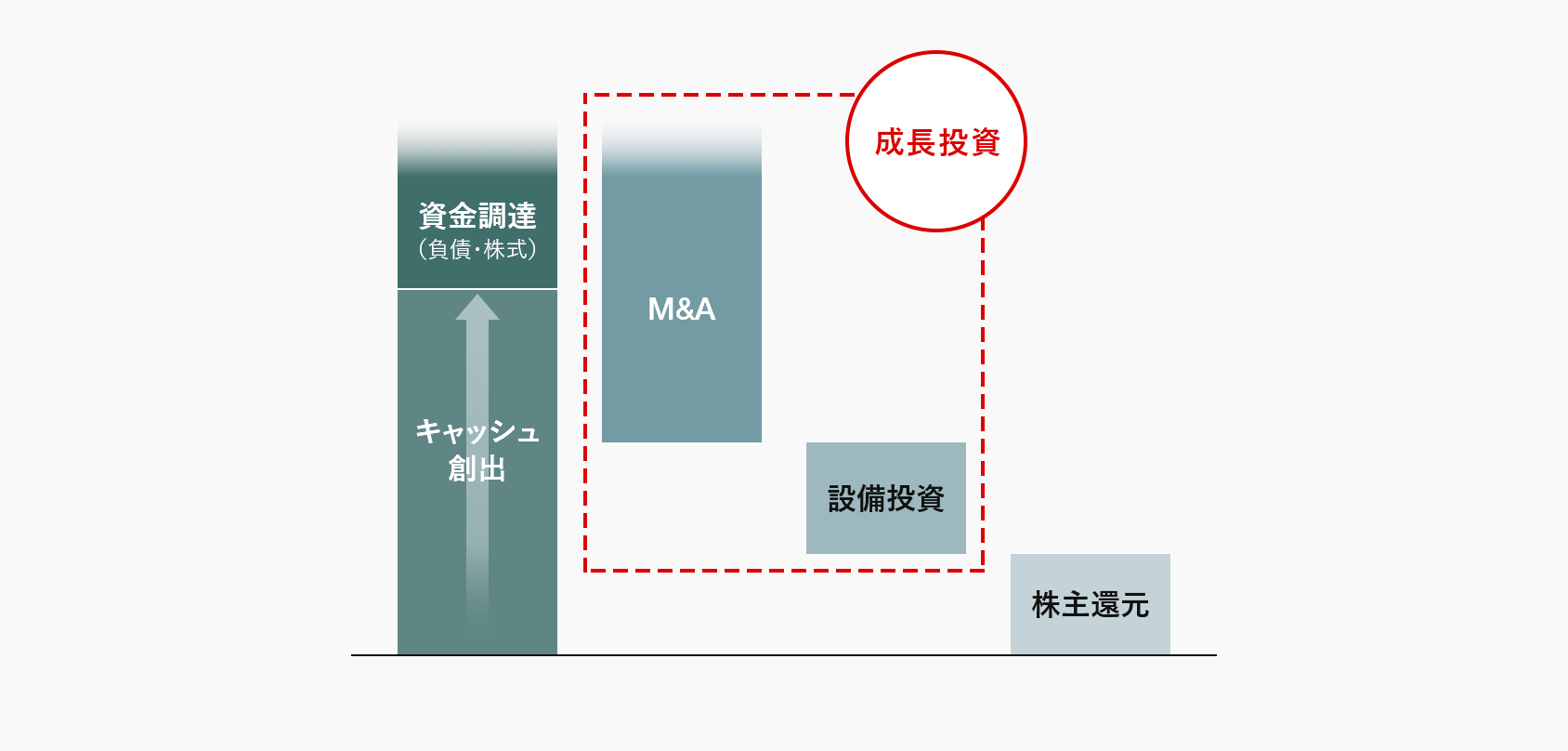

キャッシュ・アロケーション

- ①財務レバレッジを活用して、ローリスク・グッドリターンのM&Aを実施

-

M&A

積極的なM&Aの実施

M&Aがない場合は借入返済し、次のM&Aに備える -

設備投資

既存事業の成長に伴う設備増強(売上収益の約3%) -

株主還元

配当性向30%を目安に安定配当を継続

M&Aを中心とした業績成長により、TSRを向上

EPS・PERに資するサステナビリティ

サステナビリティ活動を通じて、収益の拡大や期待値の向上を図り、MSVの実現を目指す

当社が掲げるMSVは、ステークホルダーに対する責務の充足を大前提としており、これは法的なものに加え、社会的、倫理的責務も含みます。さまざまなサステナビリティ活動も常にMSVにつながるべきものであると考えており、サステナビリティ自体を目的化するわけではありません。5つのサステナビリティチームのリーダーをパートナー会社のリーダーから選出するとともに、「アセット・アセンブラー」としてのプラットフォームを活用しながら、横ぐしの活動を通じて、技術や人材の追求、ひいては環境や人権などにかかる責務の充足を図りながら、MSVを追求しています。

「PERの最大化」に向けて

「アセット・アセンブラー」としてのエクイティ・ストーリーの浸透により、資本市場からの期待値を向上

当社は、「持続的なEPSの積み上げ」を継続することで、資本市場からの期待値を向上し、「PERの最大化」を目指しています。具体的な取り組みとしては、①資本市場とのギャップ分析、②当社経営モデル・実績などの理解浸透、③投資家との対話機会や開示資料の拡充、を実施していきます。

中期経営方針 関連資料