文字サイズ

塗料市場の成長性やキャッシュ・フローの安定性を活用し、新たなパートナーの参加を積極的に検討

戦略の全体像

塗料業界はその持続的な成長性に加え、キャッシュ・フローが非常に安定している特徴があります。また、昨今の市場環境は、低金利での調達が可能であり、併せてM&Aに非常に適した業界です。

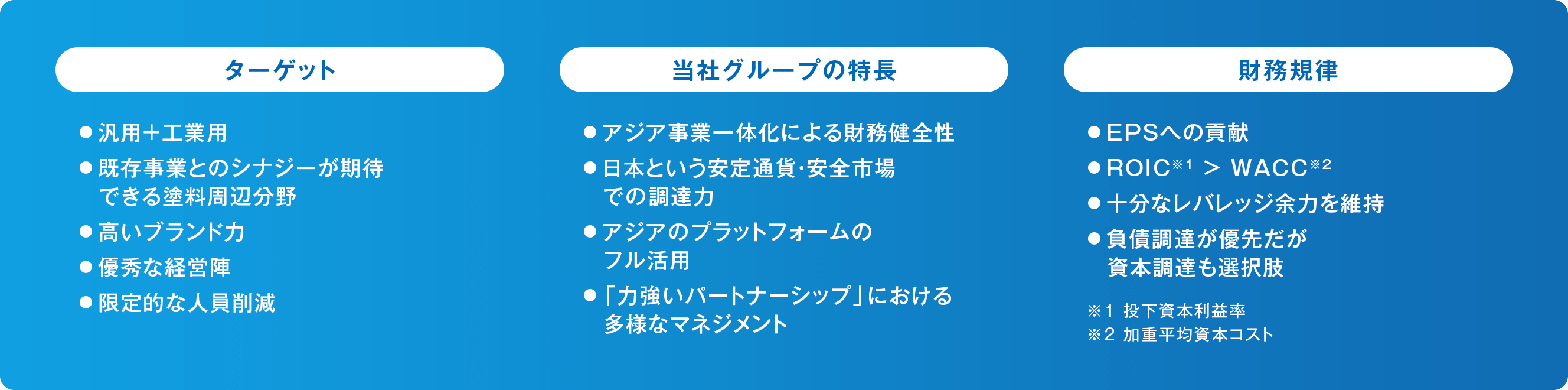

マーケットの過半を占める建築用市場は地産地消のビジネスであり、原材料の調達や消費者の嗜好、販売ネットワーク、環境規制に至るまで、国ごとにビジネスモデルが大きく異なります。塗料は代替製品の脅威が低いことに加え、塗料製品間の技術的差別化が困難であることから、①強いブランド力、②充実した流通網、③現地に精通したオペレーションの確立、が成功の鍵となります。従って、これらをベースに市場シェアNo.1を獲得すれば、競合他社による逆転は容易ではなく、No.1の会社は市場シェアをさらに伸ばして収益を享受できるなど、好循環サイクルを生み出す傾向にあります。

このような塗料市場の特性を踏まえた当社グループのM&Aの特長は、買収した会社やそこで働く経営陣・従業員が現地で最大限のパフォーマンスを発揮できるグループ支援体制が充実していることです。具体的には、当社がターゲットとする企業は、成功の鍵となる上記の強みを保有していれば、買収後も彼らの自律性を重視しオペレーションを任せられます。当社グループの支援としては、①各パートナー会社のノウハウやベストプラクティスを共有、②原材料の共同調達、③マーケティングや設備以外に現地でのM&Aなどのさらなる成長投資のための資金提供などがあり、現地のオペレーションを強力にバックアップすることで、現地パートナー会社の強みを最大限生かしたM&Aを志向しています。

主要トラックレコード

- 為替一定ベースにて算出

- 2019年度は、DuluxGroupの年度業績を12月決算に換算したもの

当社グループは2014年以降、アジア合弁事業の連結化をはじめ、米Dunn-Edwards、豪DuluxGroup、トルコBetek Boyaなどを相次いで買収し、グローバル化を進めてきました。2021年1月には、アジア合弁事業の100%化およびインドネシア事業の買収を完了し、高成長のアジア市場の取り込みにより、大幅に利益を増加させるなど、「株主価値最大化(MSV)」を実現しています。

M&Aの対象は、大型案件に限定することなく、MSVに資する案件であれば、中小型会社も対象としています。例えば2021年3月、塗料周辺事業への拡大戦略に沿って、マレーシアでシーラント・接着剤の市場シェアNo.1の有力メーカーであるVital Technicalを買収するなど、M&Aのトラックレコードを着実に積み上げています。

買収後、各パートナー会社はいずれも高い成長を果たしており、彼らの強みを生かしてシナジーを創出する当社グループ独自のM&Aスタイルが奏功しています。

財務規律の重視

買収先人材の活用

M&Aの推進に当たっては、財務規律の枠組みの中で検討しています。具体的には、「EPSへの貢献」に加え、「ROICがWACCを上回ること」や「十分なレバレッジ余力を維持できること」を重視しています。また、資金調達では、負債調達を優先するものの、EPSの向上を前提に資本調達も選択肢として排除せず、資金制約なく継続的なM&Aが可能となります。

グループの特長を最大限に生かしてM&Aを推進

- アジア合弁事業100%化による変動を2020年度末時点B/Sの数値に反映させたもの(未監査)

- 株式会社格付投資情報センター(R&I)

- 出所:Bloomberg

当社グループは、高いキャッシュ・フロー創出力に加えて、1倍を大幅に切るネットD/Eレシオに象徴される高い財務健全性、日本市場における低金利での資金調達力などの強みを有しています。また、NIPSEAやDuluxGroupをはじめとするパートナー会社の強みをグループ内で共有・活用するなど、既に極めて強力なM&A推進体制を確立しています。こうしたM&A戦略における「明確なターゲット」「当社の特長」「財務規律」により、近年のM&A案件は大きな成功を収めており、引き続き積極的なM&Aを推進していきます。

- 統合報告書2021 オンライン版