進捗

|

経営の基本方針や戦略、中期経営計画、当社独自の強みなどをご説明します。

2022年3月16日公表

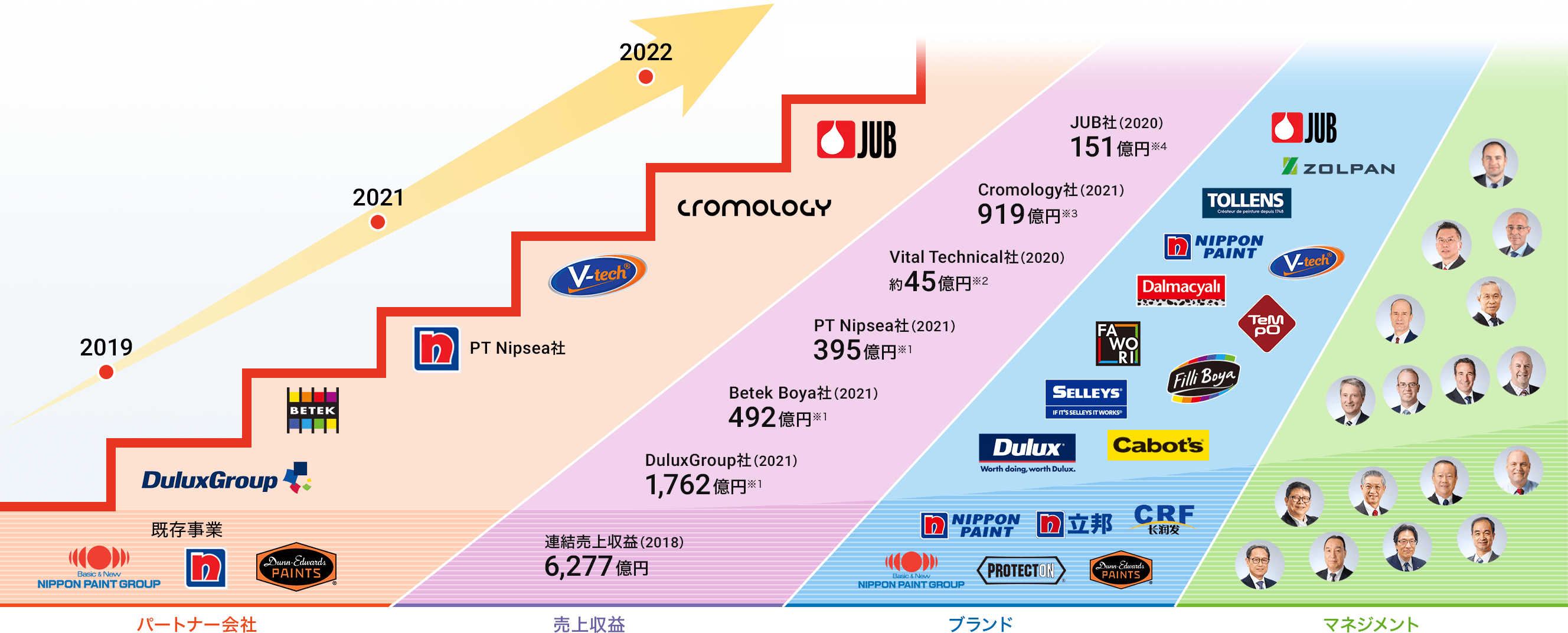

当社の経営ミッションである株主価値最大化(MSV)を実現するために、当社が目指す姿は、より小さな本社のもと、各パートナー会社※の自律性をより強く求め、魅力的な市場である塗料・周辺分野に特化したM&Aを積み上げ行くことで、安全に高い成長を遂げる経営モデルであり、これを「アセット・アセンブラー」モデルと表現しています。

*日本ペイントHDの連結子会社の呼称

|

1. 巨大な市場規模を誇る塗料・周辺分野に特化

|

|---|---|

|

2. 塗料・周辺事業のリスク・リターン優位性

|

|

3. 日本円ベースの強み

|

|

4. 優秀なタレント・ブランドの集合体としての強み

|

|

5. 先進的なガバナンス

|

※1 Sealants, Adhesives & Fillers (密封剤・接着剤・充填剤)

※2 出典:Fortune Business Insights

※3 Construction Chemicals (建設化学品)

※4 出典:ReportLinker

アセット・アセンブラーによる持続的成長モデルのポイントは、優秀な経営陣が当社グループ傘下で自律的な成長を志向し、同時にグループが有する技術力、販売網、購買力、ファイナンス力などのさまざまな要素を本社主導ではなく主体的に取り入れ、多様な専門知識が積み上がることでシナジーを生み、またさらに新しいパートナー会社を迎え入れることができる点です。

また、塗料・周辺事業という分かりやすい成長市場で、かつ高い利益・キャッシュ創出力を有する市場に特化することで、M&Aに伴うPMI(Post Merger Integration)リスクを極力抑えながら、加速的な成長を実現することが可能なモデルとなります。

※1 セグメントベース(内部取引消去後、PPA反映後)

※2 為替レートは1MYR=26.55円を適用

※3 為替レートは1EUR=132.79円を適用。監査前のプロフォーマ値

※4 為替レートは1EUR=131.05円を適用。2022年上期中買収完了予定

|

|

2021年実績 (短信ベース:億円) |

2021年成長率 (現地通貨ベース) |

2022年見通し (現地通貨ベース) |

中計CAGR目標※

(現地通貨ベース) |

|---|---|---|---|---|

| 日本 (本社費用除く) | 1,646 | +1.6% | +10~15% | +5%前後 |

| NIPSEA中国 | 3,791 | +27.3% | +10~15% | +10%前後 |

| アジア (NIPSEA中国以外) | 1,511 | +74.9% | +10%前後 | +5~10% |

| 新規連結 (インドネシア:アジア内) | 395 | +25.3% | +15%前後 | +15%前後 |

| オセアニア | 1,762 | +5.9% | +5%前後 | +5%前後 |

| 米州 | 764 | +4.9% | +10%前後 | +5~10% |

| その他 (Betek Boya社) | 492 | +65.3% | +10~15% | +10~15% |

| 合計 | 9,983 | - | 12,000 (短信ベース) |

11,000 |

※2021年3月5日発表の新中期経営計画(2021-2023年)での目標数値

|

NIPSEA中国建築用(DIY)

|

|---|---|

|

DuluxGroup (オセアニア)

|

|

Betek Boya (トルコ)

|

|

PT Nipsea (インドネシア)

|

|

日本事業

|

|

自動車用事業

|

|

塗料周辺事業

|

※1:Computerized Colour Matching

※2:接着剤・密封剤などの塗料周辺ブランド

※3:断熱材

|

|

|

|

|

|

|

|

|

|

|

|

※1 : スコープ1およびスコープ2について原単位ベースで設定

※2 : 日本国内の算定値を統合報告書2021にて開示

※3 : ライフサイクルアセスメント。製品のライフサイクル全体を通じた環境負荷を定量化する手法

※4 : 製品開発にサステナビリティの視点を盛り込む当社独自の枠組み

当社のモデルは世界標準化や共通のコスト・カット・プログラムに基づくものではなく、まずは持続的にEPS貢献の見込める優良な会社に当社傘下へ入ってもらい、グローバルなパートナー各社との協業やファイナンス面でのサポートを促しながら、自律的な成長を追求してもらうものです。

地産地消で地域特性の強い塗料・周辺事業において、当社はこのモデルこそが中長期的な価値創造につながると考えています。

※1 : 投下資本利益率(一過性費用調整後)

※2 : 加重平均資本コスト